どうする日銀?財務大臣「悪い円安」

◆ 半月あまり

日経記者からフリーに転じて、半月あまりがたちました。それぞれの仕事の負荷がどうなのか、限られたリソースをどのように効率運用し、配分していくべきか――などなど、少しずつみえてきました。

報道ステーションの出演をはじめ、いままでになかった経験や出会いも激増し、みえる世界が広がっています。これまでの経験と結び付け、新しいシナジーも生み出していけそうに思います。

走り始めで、まだバタバタしていますが、これから縦横無尽に試行錯誤を高速回転していきます。よろしくお願いいたします。

◆ 日銀、にわかに注目↗

金融市場で日銀への注目が高まってきました。きっかけは3月以降の急激な円安。家計への負担増も意識され、鈴木財務大臣は15日に「悪い円安」と表現しました。円安の一因となっている日銀の金融緩和の行方に注目が集まってきました。日銀を取り巻く環境、これまでの経緯、今後の展望をまとめます。

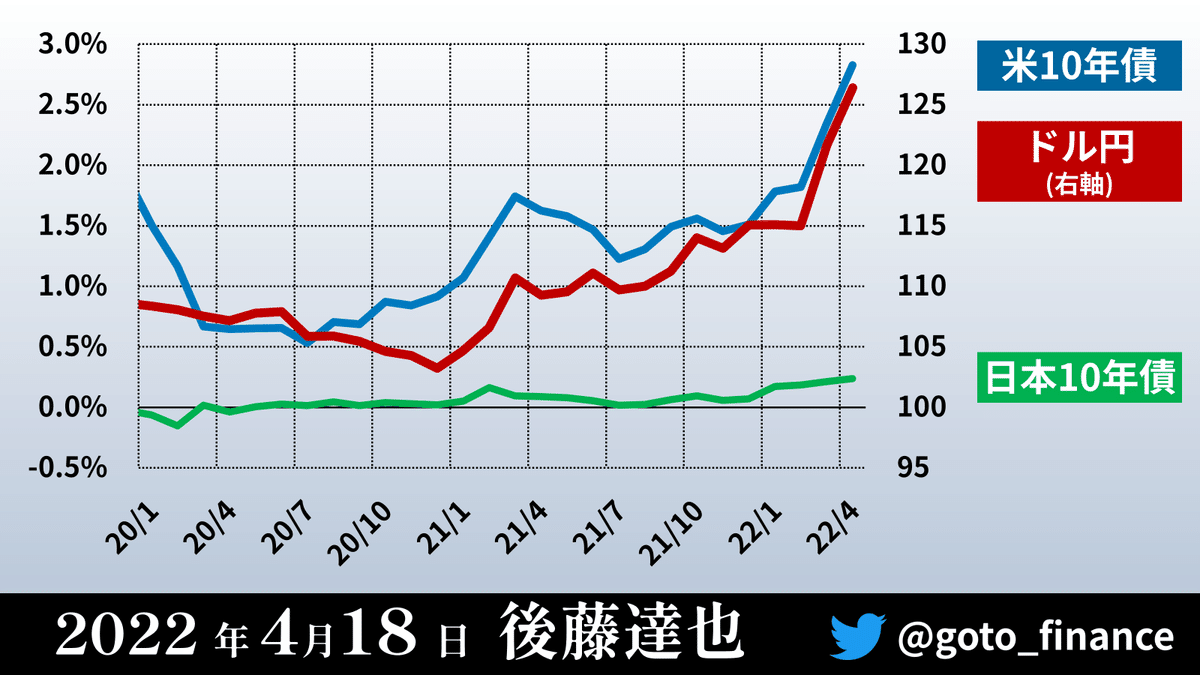

◆まず円安の確認

円相場は先週126円台をつけました。2015年の水準をこえ、20年ぶりの円安・ドル高を記録しました。この1か月あまりで10円以上も円安に動いており、値動きとしてもあまりない勢いです。

◆日米金利差

カギは金利差です。アメリカではインフレや利上げの警戒から米10年債(青)は大きく上昇。一方、日銀は10年債(緑)を0%程度に誘導する金融緩和を続けており、ほぼ横ばいです。為替市場では金利が高い通貨が買われやすくなります。ドル円(赤)は日米金利差と平行するように上昇しています。

◆日銀の金融政策を大づかみ

2013年、安倍政権時に黒田東彦氏が日銀総裁になりました。2%の物価目標を掲げ、強力な金融緩和を発動。当時、「異次元緩和」「黒田バズーカ」などと呼ばれました。

しかしグラフにある通り、2%には一向に届きませんでした。なんどか追加緩和に踏み切りましたが、2%は遠く、2016年からは金融緩和の持続性を重視した枠組み「イールドカーブコントロール(=10年債を0%程度に誘導)」に移りました。

今年に入り、世界的なインフレで日本の国債金利にも上昇圧力がかかりましたが、日銀は「指値オペ」という緊急対応を何度も実施し、金利を押さえつけました。もう一度、下のグラフをご覧ください。日本の金利はほとんど上がらず、円安・ドル高を促しました。

◆日本にもインフレの波

アメリカほどではありませんが、日本にもインフレの波が及んでいます。エネルギー価格の高騰はガソリンや電気料金に直撃。穀物価格や様々なコストにもインフレがかかっています。身近な商品ではパンやカップ麺、食用油、スナック菓子など、スーパーでみかけるものが相次いで値上げが進んでいます。

日本のCPI(消費者物価指数)は携帯電話通信料など特殊要因が消える影響もあって、4月以降に2%前後に上昇するとの見方が増えています。ただ、これは日銀が目指す2%の物価目標とは異なります。

◆黒田総裁「粘り強く緩和」

4/13、日銀の黒田総裁が講演しました。注目された箇所は下記で、これが伝わると為替市場で円安が一段と進みました。

日銀が目指す「2%物価」は持続的・安定的なものです。「賃金上昇」→「強い消費」→「値上げ」→「企業収益増加」→「賃金上昇」。こういった好循環です。

ところが今回はエネルギー価格を中心としたコスト上昇が起点です。輸入企業にとっては負担となります。小売価格に転嫁できなければ収益が圧迫されます。値上げに踏み切れば、家計にしわよせがいきます。賃上げが鈍い中での値上げは消費を弱らせかねません。上記の好循環とは構図が異なります。

賃金も消費も企業業績も鈍い中では、2%の物価上昇が持続的・安定的に続きそうにありません。このため、黒田総裁は「金融緩和を粘り強く続ける」としています。

◆そこへ財務大臣発言

鈴木財務大臣は記者からの「悪い円安」についてとわれ、上記のように答えました。質疑の中とはいえ、通貨当局のトップである財務大臣が「悪い」と評価するのは異例です。では政府・日銀としてどういった対応が考えられるのでしょうか。

まずは日銀の金融緩和の修正です。日本の金利が上がれば、日米金利差の拡大に歯止めをかけ、円安を抑えられる可能性があります。政府が円買い・ドル売り介入に動くのではないかとの思惑も市場の一部にあります。

◆日銀にジレンマ

ただ、さきほどの黒田総裁の発言のように、金融緩和の縮小へのハードルは低くありません。政策金利が上がれば、住宅ローン金利や企業の借入金利にも波及します。利上げは円安を抑えられたとしても、金利という本丸のチャネルで景気回復に逆風となってしまいます。

日銀はこれまで円安は「全体として日本経済にプラス」と説明してきました。しかもここで金融緩和を縮小すると、「9年以上も続けてきた異次元の金融緩和はなんだったのか」との批判にもつながりかねません。金融緩和を続けていくのが基本シナリオになるとみられます。

しかし、財務大臣だけでなく、メディアでも「悪い円安」論が広がり、国民の不満にもつながりつつあります。金融政策の運営は原則として、政府から独立していますが、政府や国民の反応を全く無視して進めていいわけではありません。急速な円安に対し、姿勢を少しずつ修正してくる可能性はあります。

◆4/28(木)に決定会合

目先の焦点は4/28の金融政策決定会合。このときまでに政府・日銀から発言がでてくるかもしれませんし、会合前に観測報道が出て、相場が動くこともありそうです。もちろん、為替レートそのものの動向にも注意が必要です。

後藤のTwitterやYouTube(https://www.youtube.com/c/gototatsuya)で会見直前のプレビューや当日の速報・解説を発信します。

黒田総裁の任期もあと1年をきりました。7月の参院選以降は後任人事の調整が本格化します。この10年の金融政策の総括や総裁人事の行方は、今後の日本経済や金融市場の行方を占ううえでも重要です。こちらも追って、丁寧に解説していきたいと思っています。

なお、途中で出てきた「指値オペ」については下記リンクで丁寧に解説しています(無料)。

https://note.com/goto_finance/n/n8b6a5365b350

【お知らせ】5月以降に低料金で課金

5月~月額300円程度の課金で月10本以上を投稿予定です。4月はサンプルとして無料・登録不要で10本ほど記事を投稿する予定です。投資のプロ向けというより、投資の初心者~中級者や、投資もしていないけど教養としてサクッと経済のことを知りたい、という方が対象です。

noteの運営会社さんからどういうサービス・価格体系が最適なのか、ご提案も受けており、確定次第、またご連絡します。いずれにせよ、幅広い方に読んでいただけるよう、お求めやすい料金にする予定です。どうぞよろしくお願いします。

2022年4月18日 後藤達也

この記事が気に入ったらサポートをしてみませんか?