円安に直結 日銀「指値オペ」

フリーランスになって6日目。いろんなミーティングだけでなく、やるべき手続き(個人事業主への手続き、健康保険の移管などなど…)が山積し、コンテンツづくりに十分時間をさけておりません。たぶん、あと1~2週間すればこなれてくると思います。少しスローペースですがご了承ください。

今回も「指値オペ」というとっつきにくい言葉です。ただ、最近の円安と直結しており、今後の金融市場や日本経済を占ううえでのキーワードの一つ。きのうYouTubeで公開したところ、高い反響をいただきました。これも「映像は面倒」という方向けに、noteで編集しなおします。

▼YouTube

◆ まず、日銀の政策をザっと確認

「指値オペ」の前に、まず日銀の金融政策の立ち位置を簡単に振り返ります。

2013年、デフレ脱却を掲げた第2次・安倍晋三政権のもとで、黒田東彦さんが日銀総裁に就きました。「2%の物価目標」に向け、異次元の金融緩和を実施。2年程度で目標を達成する構えでした。

しかし、2%にはなかなか届かず、何年もすぎました。短期決戦だったはずの異次元緩和。低金利が銀行収益や年金の運用を圧迫するといったほころびが無視できなくなりました。そこで2016年秋、副作用にも配慮したイールドカーブコントロールという新しい枠組みを導入しました。

◆ 0%に誘導

導入の背景や細かい設計はここでは省略します(またいずれ)。大づかみの柱は下記です。

一般に「利上げ」「利下げ」というのは短期金利が対象なのですが、新しいのは長期金利(10年国債)の金利も対象に加えたことです。日銀が国債の売買を調整し、0%程度に誘導していくという手法です。

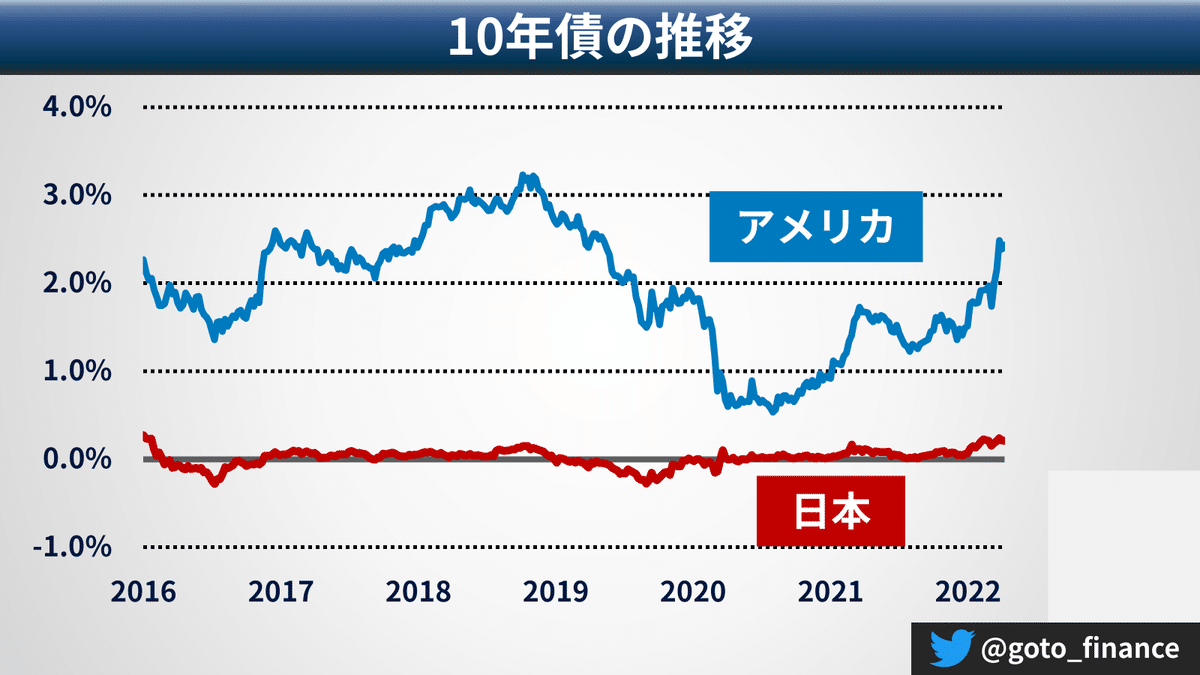

下記は導入後のグラフ。多少の振れはありますが、だいたい0%前後となっています。その下のグラフはアメリカの10年債との比較です。アメリカは景気や金融政策の動向によって、0%台~3%台でダイナミックに動いています。日本はアメリカと並べると、ほとんど誤差といえます。つまり日銀は宣言通り、きちんとコントロールしてきたといえます。

◆ 「0%程度」≠「0.00%」

0%程度といっても厳密に0.00%を目指してはいません。金利の動きを完全に止めてしまうと、国債の投資家がいなくなり、売買を取り次ぐ証券会社も商売がなくなります。それは国債市場というインフラの機能低下でもあり、将来、金融政策を正常化するときにきちんと金利が形成されなくなるおそれがあります。

日銀もその点に気配りしており、多少の変動を認めるようにしています。とはいえ、0.5%も0.8%も「0%程度」と拡大解釈してしまうと、金融緩和の効果が揺らぎます。このため、日銀は上下0.25%の変動を容認する方針をとっています。

その上限に迫ったため、にわかに「指値オペ」が注目を集めるようになりました。

海外でインフレが急加速し、長期金利も急上昇。日本は比較的インフレが穏やかなものの、原油高の影響でインフレ圧力が強まってきています。「もしかしたら日銀も金融緩和を修正するかも」との読みが金融市場で芽生え、長期金利にも上昇圧力がかかりました。

日銀は0.25%以上に金利を上昇させないため、無制限の国債購入で抑えにかかることになりました。少し専門的ですが、国債は価格が上がれば、金利が下がるという関係です(こちらもいずれ解説します)。日銀が大量に国債を買えば、金利が下がることになります。

◆トヨタ株にたとえましょう

では「指値オペ」とはなんなのか。これは株にたとえて説明します。

日銀が「トヨタ株を1株2000円で無制限に買う」と表明したとしましょう。売り注文があれば、1億株でも10億株でも買うという方針です。あなたがトヨタ株を持っているならどうしますか?

仮にトヨタの実力が1800円だと思ったとしても、日銀が絶対に2000円で買ってくれるならば、1900円や1800円で売ろうとしませんよね。売るなら2000円が下限、上がると思うなら持ち続ければいいわけです。株価は2000円が下限となり、トヨタの実力次第で2200円や2500円になります。

株取引ではこうした注文を「指値」といいます。指値オペはこれの国債バージョンです。市場の金利が0.25%に近づいてくると、日銀は「0.25%でいくらでも国債を買う」と金融機関に知らせます。0.25%で売りたい人は日銀に国債を売ります。

3月には実際こうした事態が起こり、日銀は何度も指値オペを実施し、何千億円もの国債を買いました。売り注文が裁かれていくと、次第に金利上昇圧力(価格は下落)は収まり、0.2%台前半へと低下しました。トヨタ株に例えれば、2100円程度に株価が戻るようなものです。こうして日銀は強引に長期金利の上昇を押さえつけました。

◆円安 導く

指値オペが注目を集めたのは円安の原動力となったからです。

上記の通り、3月には急速に円安・ドル高が進みました。為替レートは様々な要因で決まりますが、一つの大きな要素は金利差です。

「ドルの金利2%」「円の金利0%」という単純な世界を想定します。ほかの条件が一定なら、金利のつくドルで持っておくほうがお得ですよね。なので、ふつうは金利の高い通貨にお金が流れやすくなります。この金利差が開けば、円売り・ドル買いは一段と強まることになります。

上記は昨年7月以降のドル円と米10年債のチャートです。きれいに連動しています。日本の金利はさきほどお見せしたように、ほぼ横ばいです。

仮に日本もアメリカと同じように金利が上がっていれば、金利差は開かなかったので、これほど円安・ドル高は進まなかったはずです。3月の円安ドル高は①米金利の上昇、に加え、②日銀が人為的に金利を押さえつけた――という2つが効いています。

◆ 円安はプラス?マイナス?

最近、円安の評価を巡り様々な議論があります。

10数年前までは「円安=日本経済にプラス」という見方が多くありました。円安が進めば、トヨタのような輸出企業の円建ての利益は増えます。輸出量が増えることで、生産や雇用にも好影響が広がります。

ただ、2010年前後、円高に苦しんだ製造業は海外生産への移管を進めました。このため、円安が進んでも、従来ほど、生産や雇用への波及は起こりづらくなりました。

さらに輸入コストの上昇もあります。円安が進めば、海外のモノは円建てで値上がりします。たとえば1000ドルのiPhoneは1ドル=100円なら、10万円ですが、1ドル=120円なら12万円になります。このように海外のモノを買う個人や輸入企業にとっては負担が増します。最近は原油高もあいまって、コスト高がなおさら意識されやすくなっています。

さらにコロナで外国人観光客が激減しました。コロナ前なら円安になれば外国人からみるとホテルやレストランの価格が安く映ります。円安になれば、訪日観光客が増え、観光産業が潤う効果がありました。しかしいまは円安になっても、観光客は増えにくいため、日本経済に恩恵が及びづらくなっています。

円安が日本経済全体でプラスかマイナスかを巡っては様々な意見があり、結論はでていません。輸出企業か、中小企業か、個人か、だれを主語に置くかによっても大きくかわるでしょう。ただ、従来よりもプラスの影響が弱まってきているのはたしかなようです。

◆ 今後はもう少しわかりやすいテーマを

旬なテーマということで「逆イールド」「指値オペ」といった専門的な言葉が続いてしまいました。このnoteは、幅広い方の金融リテラシーの向上に貢献したいというのがコンセプトなので、今後はもっとかみ砕いたテーマを取り上げていきます。要望などございましたら、コメントお待ちしております。

■ お知らせ:5月~月額マガジン

5月~月額300円(初月無料)で月10本以上を投稿予定です。4月は無料・登録不要で10本ほど記事を投稿する予定です。投資のプロ向けというより、投資の初心者~中級者や、投資もしていないけど教養としてサクッと経済のことを知りたい、という方が対象です。今回のようなサンプルをご覧になったうえで、5月以降、ご購入いただけるかご検討ください。

2022年4月6日 後藤達也

この記事が気に入ったらサポートをしてみませんか?