きょう日銀会合 市場で緩和修正の思惑(2022/6/17)

きょう6/17(金) 正午ごろ、日銀が金融政策決定会合の結果を公表します。金融緩和は現状維持の見方が優勢ですが、昨晩のスイスのサプライズ利上げなどで市場ではにわかに緩和修正観測も広がっています。決定会合の論点を直前整理します。

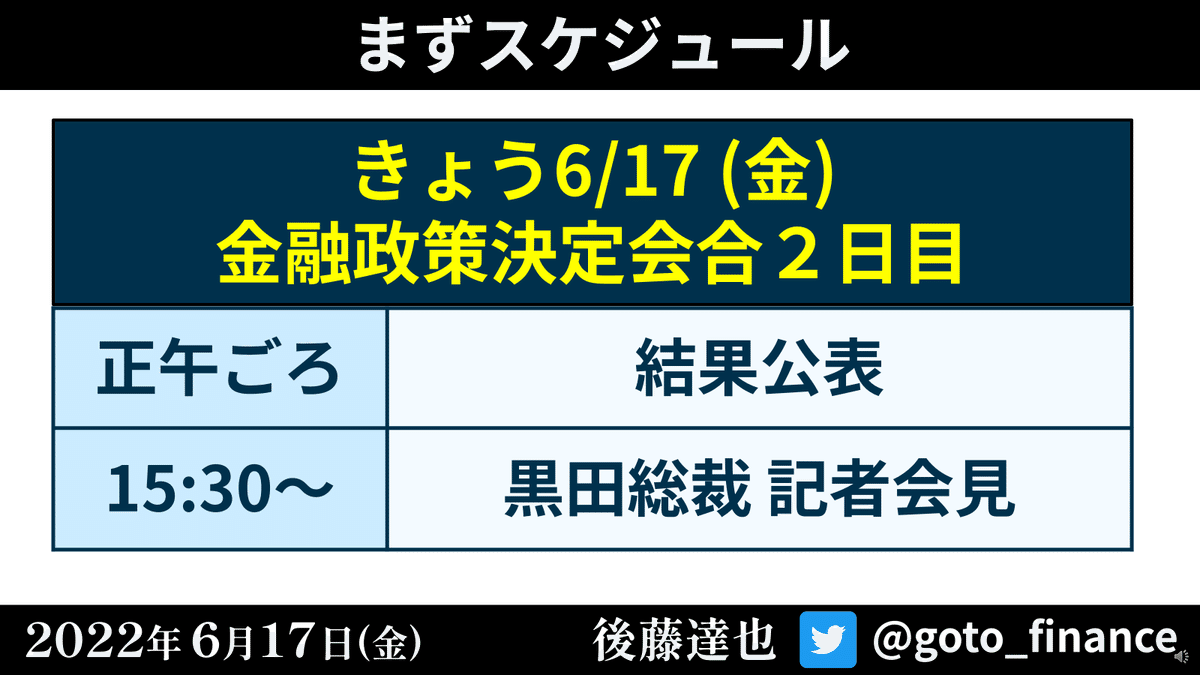

まずはスケジュールと主なポイントです

キーワードは「YCC(イールドカーブ・コントロール)」です。前にも説明しましたが、キホンを改めて振り返ります。

「YCC」は日銀の金融緩和の枠組みです。上記のように、短期金利は「-0.1%」、いわゆるマイナス金利政策です。そして、長期金利(10年債)は「0%程度」。きっかり0.000%を目指すわけではなく、上下0.25%の変動を認めています。資金供給や国債購入でこの2つのコントロールし、幅広い金利を操作するのがYCCです。

イメージ図を使いながらみていきます。

縦軸に金利、横軸に年限をとっています。日銀は赤と青の2点を誘導するイメージです。10年債は±0.25%が許容範囲なので、下記のように緑のあたりが誘導範囲です。

では、短期金利と10年以外の金利はどうなるのでしょうか。たとえば下記の紫ようになるとさすがにダメです。金利にかかわる様々な取引に支障が起こります。基本的にはオレンジ線のように滑らかな曲線が理想的です。

今年に入って起こったのは下記のような変化です。年明けは緑線のイメージでしたが、ここ数週間は赤線のようになりました。海外金利の上昇が波及し、日本でも「いずれは緩和修正があるのではないか」との見方から金利が上昇。ただ、日銀は0.25%を上限としているので、指値オペという手段を駆使し、金利を強引におさえつけました。

指値オペのイロハは下記リンクで説明しています。

先週までの流れを整理したのが下記です。

日本はインフレが話題になってはいますが、アメリカと比べればマイルドです。原油高が主因で需要を伴ったインフレではないため、日銀は「粘り強く緩和を続ける」との姿勢を堅持してきました。この結果、日本と海外の金利差が開き、円安が続いてきました。ただ、「悪い円安」論があるほか、2%以上のインフレが長引くとの見方も増えており、市場での緩和修正観測はじわりと高まってきています。

今週に入り、その構図のギアが上がりました。

FRBが0.75%の大幅利上げに踏み切ったほか、昨日はスイスが市場予想に反し、0.50%の利上げを実施しました。今週初めから、イールドカーブにも異変が起こり、日銀は対応を迫られました。またイメージ図でみてみましょう。

海外ヘッジファンドが日銀の緩和修正を見越して、債券売り(金利上昇)を強めてきました。上向きの矢印がその圧力です。10年債は日銀がピンポイントで0.25%で抑えてきましたが、7年あたりでは0.3%台になるなど、いびつな金利形成となってきたのです。

日銀は6/15(水)に動きました。下記のように7年も指値オペで金利を押さえつけるようにし、イールドカーブをなだらかにするようにしたのです。

これを巡り、先物決済、裁定取引、レポなど様々な取引で複雑な摩擦が起こっていますが、専門的なのでここでは省略します。ただ、日銀の金融政策の思惑を巡り、金利が乱高下したり、流動性に支障が生じるようになっています。

SNSでは「日銀 vs ヘッジファンド」のように取り上げられることもあります。たしかに対立しているようにもみえますが、日銀は買おうと思えば、すべての国債を買えます。ヘッジファンドに屈して、敗北することはオペレーション上は起こらないはずです。

ただ、「そもそもYCCを続けるべきか」というもっと大きな話になれば別です。円安やインフレに国民の不満が高まる中、現状の金融緩和を続けることに政府や世論の批判が強まれば、YCCを続けること自体を見直す可能性も先々出てきます。

仮に将来、YCCを見直せば、長期金利は上昇する可能性が高まります。そうすれば、債券を売っていたヘッジファンドは利益を手にすることになります。これを「日銀 vs ヘッジファンド」での日銀の敗北というかはさておき、ヘッジファンドは狙い通り、利益を手にすることになります。

その可能性はあるのでしょうか?

日銀はこれまで2%の物価目標の達成を最優先に金融政策を進めてきました。「粘り強く金融緩和」と言い続けており、突然路線変更すると、日銀の情報発信の信頼が揺らぐことになります。今後も日銀の発言が信用できなくなってしまうかもしれません。このため急転換は日銀にとってコミュニケーション上の大きなコストとなります。

ただ、円安やインフレに国民の不満も強まっています。黒田総裁は先週、「家計の値上げ許容度が高まってきている」と発言し、騒動となりました。講演は仮説の1つとして示したものですが、「国民感覚がない」と批判が集中し、撤回に追い込まれました。

話を戻します。スイスのサプライズ利上げを受け、日銀の緩和修正の思惑が急激に強まりました。下記は6/16以降のドル円で、夕方のスイス国立銀行の利上げ発表後、2円以上も円高・ドル安が進みました。

債券市場では10年債が0.25%を大きく上回る取引も出ています。6/18にYCCの修正がある可能性に賭ける動きもでています。

では今日どうなるのか。市場の見方は定まっておらず、断言できません。私の頭を整理すると下記のとおりです。

基本シナリオは現状維持です。政策の抜本的な修正は9年あまりの黒田路線の否定になります。現時点でそこまでの転換を迫られるほどの経済の悪化や国民・政府からの批判が強まっているわけではありません。とはいえ、急激な円安やYCCの持続性、債券市場の機能維持などに配慮せざるを得ない面もあります。

政策の大枠を維持しつつも、金融調節の技術的なところで微調整したり、「次回以降の会合で政策運営を点検する」といった予告をしたりするはありえる選択肢です。YCC導入時も1つ前の会合で予告がありました。予告したうえで、経済情勢や世論・市場の反応を踏まえ、7月や9月の会合で政策に修正を加えることも考えられます。

市場の反応は下記のように想定されます。

まんなかのシナリオの場合、市場の解釈にも時間がかかり、為替も株価も値動きが激しくなる可能性があります。正午ごろの結果公表、15:30~の会見は下記のように対応します。よければTwitter含め、ご確認いただければと思います。

この記事が気に入ったらサポートをしてみませんか?