よくわかる黒田日銀② YCCとは

【2023/1/15 の補足】この記事は2022/12/9に配信したもので、編集は加えていません。12/20のYCC修正前を踏まえていませんが、「YCCとはなにか」をザックリみるうえで便利かと思います。最後に「12/20のYCC修正」や「最近のさらなる修正観測」の記事リンクもはっておきました

先日好評をいただいた「よくわかる黒田日銀」。全部で4-5回にわけて、黒田日銀のポイントをおさえるとともに、来年の総裁人事や政策展望をザックリおさえていきます。

👇初回は「2%物価目標」のそもそも論でした👇

第2回は今年なにかとマーケットで話題になったYCC(イールドカーブ・コントロール)です。2016年に導入した、いまの日銀の金融緩和の枠組みです。きょうは、YCCがなぜ採用されたのか、そのしくみと今後の見通しをコンパクトにまとめます。

◆ もともとはQQE

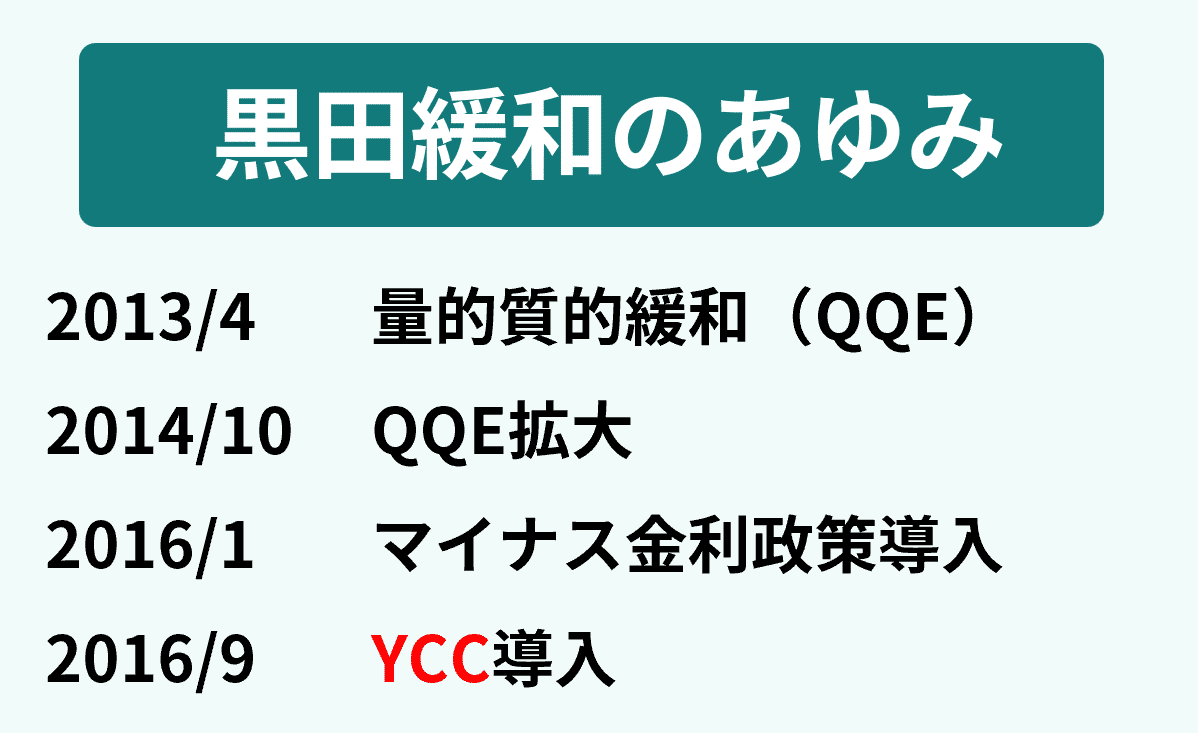

黒田日銀の金融緩和は当初、「資金供給量を2年で2倍にする」など、「量」に焦点をあてたものでした。ETF購入など「質」の面にも働きかけたので、日銀は量的質的金融緩和、QQE(Quantitative and Qualitative Monetary Easing)と呼んでいます。

大量に国債を買えば長期金利が大きく低下するほか、ケタ違いの国債購入は日銀の物価目標の決意を示し、国民にアピールする面もありました。

しかし、なかなか2%目標に届かなかったため、2014~2016年には量的緩和を拡大したり、マイナス金利政策を導入したりと、異次元の緩和を強めてきました。

もともと「2年程度」を念頭においていた金融緩和。短期決戦で、多少の無理には目をつぶるかたちでしたが、短期仕様の政策が延々と続き、政策に不都合もでてきました。

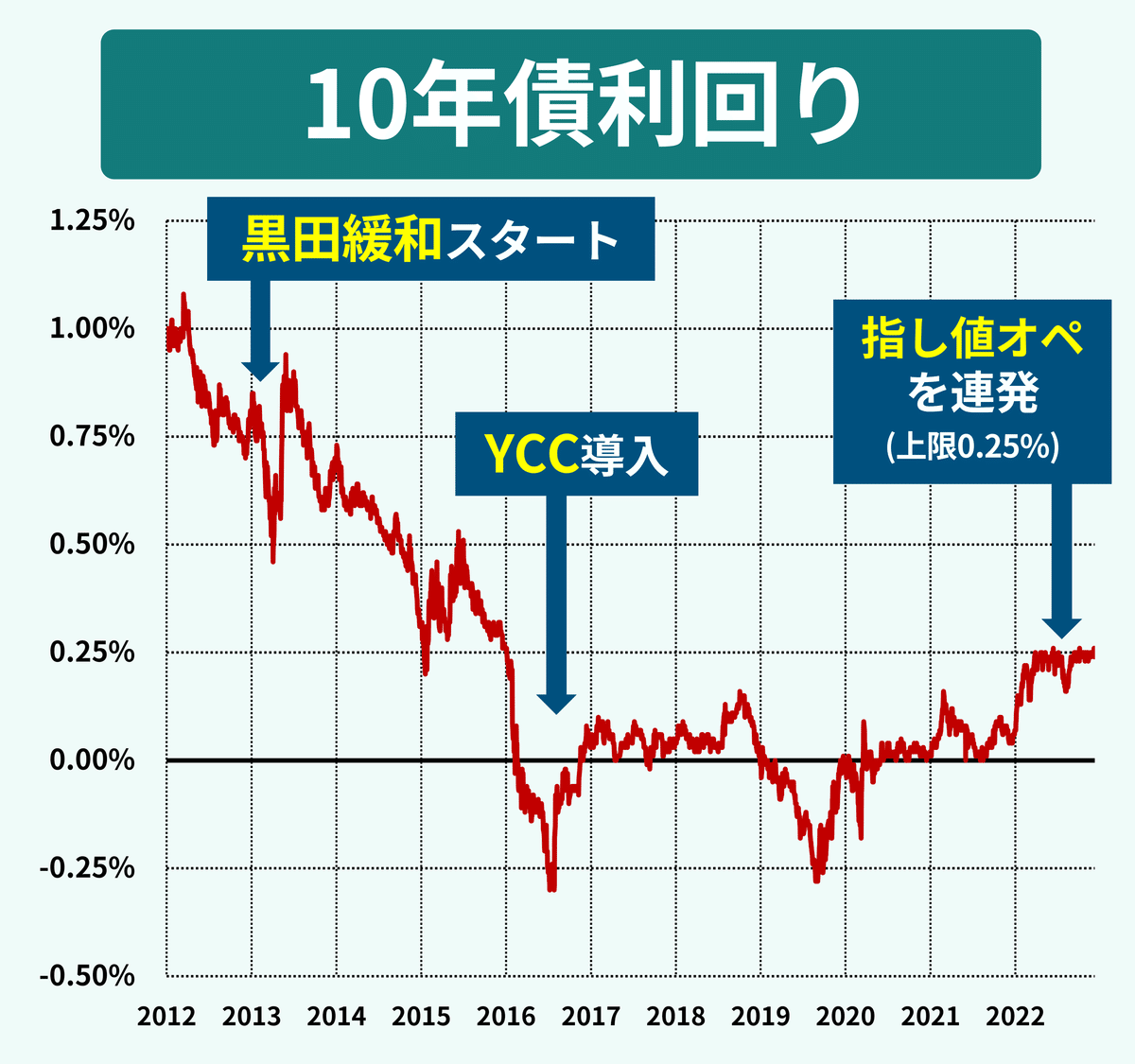

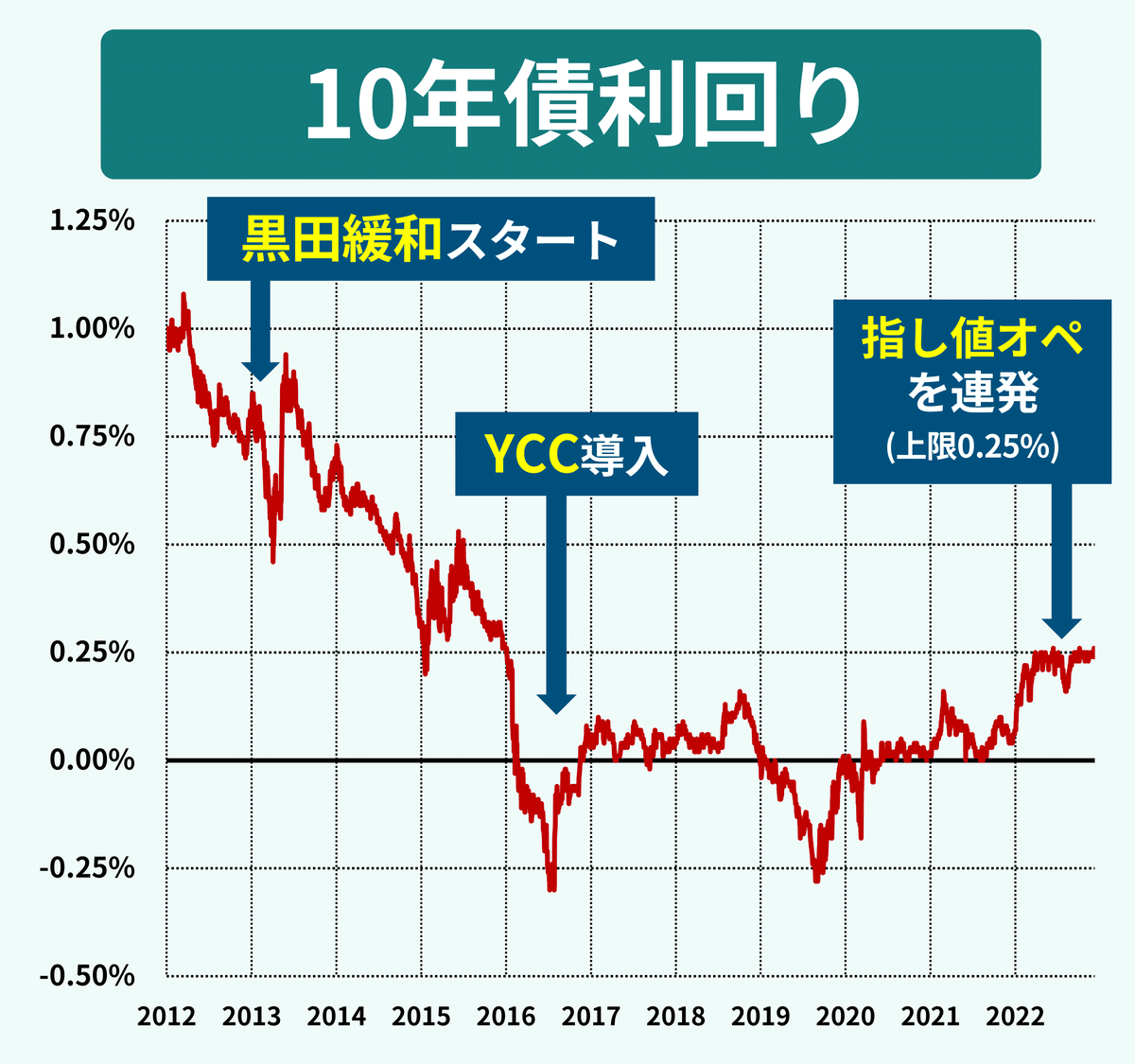

たとえば、10年債利回りもマイナスに沈み込み、年金や保険が国債運用でまともに収益をえられないようになりました。銀行の収益も圧迫されたほか、そもそも金融政策の継続性に疑問をもつ声も増えてきました。

そこで2016年9月に導入されたのがYCC(Yield Curve Control, イールドカーブコントロール)です。

これまでのように国債を「年●兆円」買うという路線を修正し、「10年債利回りを0%程度に誘導する」としました。目標を「量」から「金利」に転換したわけです。

「イールドカーブってなに?」という話をすると、記事が長くなりすぎるので割愛します。下記記事はアメリカの話ですが、参考になるかと思います。

日銀は短期金利を-0.1%、10年金利を0%程度を目標に、イールドカーブ全体を誘導することになりました。

結果的に買う国債の量は減り、それまでマイナスだった10年債金利も0%程度に戻りました。異例の金融緩和であることにはかわりませんが、副作用にある程度配慮し、緩和の持続性は増しました。

もう一度、10年債のチャートです。

導入後、多少の振れはありますが、ほぼ0%近辺で動いています。日銀はいま「上下0.25%」を許容範囲としています。

今年はアメリカの金利上昇を起点に日本でも金利上昇圧力がかかりました。日銀は「上限0.25%」を守るため、金額無制限の「指値オペ」という非常手段を連発し、金利を抑えました。

導入から6年あまり。いろいろ政策調整はありましたが、YCCは大枠で続いています。識者から賛否もあるものの、金融緩和の持続性が高まったという点はたしかだといえます。

◆ 今年になって注目↗

そして、今年になって、YCCがにわかに注目されるようになりました。

アメリカでは急激なインフレを受け、FRBが急速に利上げを進めました。しかし、日銀はYCCにそって、金利を0%程度におさえつづけました。

一目瞭然。日米の金利差が開いたことで、「高い利回りをえられるドルを買おう」という動きが強まりました。今年の円安は「米利上げ」「日銀の緩和継続」が両輪だったといえます。

日銀は今年の値上げラッシュはエネルギーや穀物の上昇といったコストプッシュ型であるとし、2%の物価安定目標の姿とは異なると説明しています。賃上げや消費には鈍さが残り、むしろ金融緩和を続けるべきだと繰り返しています。

◆ YCC 修正は?

黒田総裁は将来の金融緩和修正をにおわせる発言もなく、少なくとも来年春までの任期中は政策修正もないとの見方が市場では優勢です。

ただ、長引く金融緩和には副作用もあります。

一つずつ簡単にみてみましょう。

①「為替の動きを過度に増幅」はさきほど話した通りです。本来、もっと上昇するはずだった金利を日銀が強引に抑え込んだことで、円安に弾みをつけました。仮に米金利が一段と上昇すれば、さらに円安が進む可能性があるほか、日々の為替市場の動きも増幅させました。

②「財政規律が弛緩」。国は10年物国債が金利ほぼ0%、つまり利払い負担がほとんどなく、借金できるわけです。放漫財政を助長するリスクがあります。

③「債券市場の機能低下」。金利がほとんど固定された状態では取引は細ってしまいます。この10年で、機関投資家の債券運用担当者や売買を仲介する証券会社のトレーダーの数も減りました。債券市場は経済の重要なインフラですが、その機能が低下しています。

④「銀行・保険・年金の収益圧迫」。銀行は長期金利が高い方が収益を得やすい傾向があります。保険や年金も期間の長い国債は証券運用の柱です。日銀は銀行や保険の収益のために金融政策をしているわけではありません。しかし、銀行の収益力が落ちれば、金融仲介機能が細りかねませんし、保険や年金の運用難は国民にしわよせがいきます。

⑤「ゾンビ企業を生む可能性」。これは「景気を支える」という金融緩和の効果と表裏一体です。低金利だと、企業を延命したり、事業活動を支えるわけですが、言い換えれば採算が低く、本来なら撤退を迫られた企業を存続させる面もあるわけです。低採算の企業やお店が数多く残ると、長い目でみた国の経済成長力が弱まるとの指摘もあります。

こうした副作用もあることから、かねてYCCの修正論はささやかれています。

市場でよく指摘される修正法は、現在「0%程度±0.25%」としている10年金利の許容範囲をもう少し広げるなどして、金利形成にもう少し柔軟性を与えていくものです。

実際に修正されるかは来年春に就任する総裁・副総裁の考えによるところが大きいです。また、そのころ物価や賃金がどうなっているかにも左右されます。来年のどこかのタイミングでYCC修正に動く可能性は十分にありそうです。

長くなったので、きょうはここまで。次回はこれから注目度が高まる「総裁人事」について、わかりやすく解説します。

この記事が気に入ったらサポートをしてみませんか?