材料の追加投入

これまでは工程の始点で材料を投入する問題をやってきましたが、途中で投入する場合は加工進捗度によって月末仕掛品に割り振るのかを判断します。

◯月末仕掛品に関与していない場合

工程の終点で投入するなど、完成品にしか使用していない場合、その材料費は全て完成品で処理します。

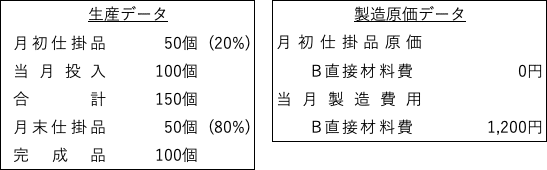

例)次の資料をもとに、月末仕掛品と完成品に含まれるB直接材料費を求めよ。なお平均法を用い、B直接材料は工程の終点で投入しているとする。

月末仕掛品に含まれるB直接材料費 = 0円

完成品に含まれるB直接材料費 = 1,000円

※完成品にしか使用していないため

◯月末仕掛品に関与している場合

月末仕掛品にも材料費を使用している場合はそれぞれの数量に応じて配分します。

例)次の資料をもとに、月末仕掛品と完成品に含まれるB直接材料費を求めよ。なお平均法を用い、B直接材料は工程の50%時点で投入しているとする。

月末仕掛品に含まれるB直接材料費 = 1,200 ×(50 ÷(50 + 100))= 400円

完成品に含まれるB直接材料費 = 1,200 - 400 = 800円

◯工程を通じて平均的に投入している場合

工程が進むにつれ材料費を追加投入する場合、加工進捗度に応じて直接材料費が多く発生します。

例)次の資料をもとに、月末仕掛品と完成品に含まれるB直接材料費を求めよ。なお平均法を用い、B直接材料は工程を通じて平均的に投入しているとする。

月初投入量 = 100 +(50 × 80%)-(50 × 20%)= 100 + 40 - 10 = 130個

平均単価 =(400 + 1,400)÷(130 +(50 × 20%))= 2,800 ÷ 140 = @20円

月末仕掛品に含まれるB直接材料費 = 20 ×(50 × 80%)= 800円

完成品に含まれるB直接材料費 = 400 + 1,400 - 800 = 2,000円

この記事が気に入ったらサポートをしてみませんか?