実録!!投資初心者サラリーマンあるある話

このnoteについて

投資してみようかなー?なんて考えている、

企業勤めのサラリーマンデザイナーが、

どんな経緯をたどって投資について学んでいったかを

実録形式で物語にしました。

主人公の属性は

夫婦ともに浪費がち、買い物好きで、特に貯金・投資はしてこなかったけれど、年収増もあり全く手をつけない余剰資金が車1台分ぐらいになってきた、そんな家族。

上の子の中学受験をきっかけに下の子もお受験組となることで教育費にお金がかかるようになり、一方でまったくに増えていかない定期預金の利率に業を煮やし、どのようにすれば資産を殖やし残していけるかを考え始めたところからはじまります。

初心者が、投資を何からはじめたか。

まず彼が考えたのが

「とりあえず住宅ローンでお世話になってる金融機関さんに相談だ」

というのも、定期預金の金利をはじめて調べ、あまりの低さに愕然としていたからです。そして彼は、ATMのとなりにあった(!)「投資信託」のチラシに興味をもちます。

そこには

資産運用パッケージ(窓口専用プラン)

の文字が。

「これおいしいんじゃないか?」

「そして投資信託ってなんだ?」

もって帰って詳しく調べることにしました。

資産運用カウンターに引き寄せられる

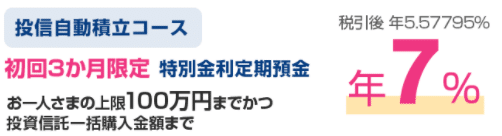

投資信託と定期預金を同時にはじめるとお得らしい!

まず7%が頭から離れません。

そして彼は、

「投資信託というものを買えばいいのね?」となってしまいます。

「100万円、できますできます」と、浮かれ気分。

「買い付け手数料0の商品は対象外です」の重要な文字も、彼は重要と思わず読み飛ばします。

彼は中身よくわかってないまま、

資産運用カウンターへ気軽にご訪問してしまいました。

中身は良く読みましょうね。

通常とは違う、奥の間に通され、プチ資産家気分に。

金融機関さんにとっては、鴨がネギしょって鍋に入ってやってきた感じです。

そもそものはじまりは ここからでした。

資産運用パッケージを契約しそうになる

投資窓口に行った彼は、そこで説明をうけてはじめて

7%が期間3ヶ月しかない

ことを知ります。

年利7%の3か月分、しかも税引き後の金額は、

当初の預入金額数百万から計算すると1万とか2万とかにしかなりません。

バラ色の未来が崩れます。

まあ、そうですよね、それぐらいの金額を預けて、かんたんに儲かることわけないことは少し考えたらわかるのです。

窓口でお話している彼。

対するお相手は、

預貯金の内容、住宅ローン残高、年収まで把握している、

金融機関の担当者さんです。

この時点で丸腰で行った彼が勝てるはずもなく。

次々と商品について説明され、

とりあえずの目標なく、余剰資金を投資してみたくなってしまいます。

投資関係の書籍、記事、ブログを読むとわかるのですが、目標なしによくわからない商品に突っ込むのは王道の残念パターンです。やめましょうね。

さらに続きます。

NISAとか課税枠の知識がないまま、商品をみてしまった彼。

さっきの定期7%三か月のショックからすると、年利5%で順調に上がる商品は魅力的に見えてしまいます

もうそろそろ、さっきの鍋に入った鴨は、いい出汁が出始めます。

目標なしに、カタログの商品からリスクとリターンの説明をうけます。

とりあえず初回にドカンを入れて、月々はチョロチョロ積立で行こう

という典型のパターンで、担当者さんと合意しました。

但し、ここで印鑑もなにも持ってなかったので、一旦帰ることにしました。

家に帰って調べてみる

いい出汁が出始めた鴨は、妻と相談することとし、

投資口座の開設も一旦も持ち帰ることにしました。

もちろん、次回のアポをきっちり入れさせられています。

この時点では

「担当者さんはいい人だな」

「いい人だから、損をする選択は(きっと)させないだろう」

「こんなお得な情報、なんでみんな知らないんだろう、俺だけだ」

という感想を持っています。

実際、金融機関の担当者の方は人間性のいい人ばかりと思うのですが、

組織としての営業戦略そしてKPIは「新規獲得」「手数料」です。

なので「手数料がとれる」「金融機関側が損しない」商品をすすめるであろうことを忘れてはいけないのです。

対して、投資する側にとってのHappyは、

「少ない手数料」で「リスクを最小化」して

「最大の投資効果を生む」ことです。

ここに売る側との差異が生まれるのですが・・・・

この時点では彼は

金融機関の提示する商品の手数料は安いものだ

と思い込んでしまっています。

買付2%、信託手数料2%の商品でした。

無知は怖いですね。買付手数料2%、信託手数料2%・・・

とは言え、いったん帰って、勉強をはじめます。

まずNISA、つみたてNISAについては利用したほうがいいことがわかります。

制度の詳細説明は省きますが、ざっくりいうと、

株式や投資信託の投資に対して、税制上20%かかる売却益と配当への課税が一定期間非課税となる制度

です。

使い方によるメリデメはあるのですが、少額投資を始める場合は、節税効果の点からも使ったほうが得が多いです。そして、デメリットについては「つみたてNISAって何?」のレベルの人がそれを説明されても、理解ができないので、ひとまずはつみたてNISAを使うではじめてみるのがよいかと思います。

出汁の出はじめた鴨は、ようやく、自力での投資のスタートラインに立ち、鍋から出ようとしています。

投資商品について知る

NISA、つみたてNISAをいったん知ったところで、

投資窓口で見せてもらった商品をもとに、ネットを調べます。

提案してもらった商品は、いずれもバランス型の投資信託でした。

ただし、窓口でしか商品を見ていない彼は、

ネットで検索するにつれ、

「いろいろあるな、これもよさそうだな・・・」と、

提案以外の商品も見始めます。

そこで気づくのです。

「あれれ?あの金融機関の商品ラインナップにはないぞ?」

そうなんです。金融機関窓口の投資信託商品一覧に並んでいるのは、

あくまで「その金融機関が選んだ」商品であり、世の中にあるすべての投資信託ではないのです。

そして、他のサイトでいいな?と思った買い付け手数料0商品について、

お世話になっている金融機関で買えるのか、サイトで調べます。

「ない」

そうです。ここでようやく彼は

資産運用パッケージの注意書き「買い付け手数料0の商品は対象外です」の意味を知る

のです。

一般的に投資信託とは、他人に「信」じて「託」す商品なので、手数料がかかります。

投資信託には、

・販売手数料

・信託報酬

・信託財産留保額

という手数料が存在します。これらは運用を始める前にそれぞれどれだけかかるかチェックしておく必要があります。

彼は気づいてしまいました。

(つづく)

よろしければサポートお願いします!