2792 ハニーズHD(5)

おはようございます。

ハニーズの4月の月次が発表されたので、久しぶりに振り返りたいと思います。

現在の株価は1558円になります。

前回書いたときは、1577円だったので、あまり変わっていませんね。

株価の動きをみると、4月に決算が発表されて、一時1700円まで上昇していましたが、ほぼ戻してしまいました。

月次

今月の実績です。

売上112.9 既存店109.9 客数97.0 単価113.2

出店3 退店3 店舗867

気温の上昇に伴い、春物初夏物が好調 外出需要が高まった

ブラウス、パンツ、ジャケットが売れ筋とあります。

出店

ハニーズ イオンモール神戸北店(兵庫)

ハニーズ 高崎モントレー店(群馬)

ハニーズ イオンモール京都五条店(京都)

退店

ハニーズ 和歌山パームシティ店(和歌山)

ハニーズ 青森西店(青森)

ハニーズ 宇多津店(香川)

になります。

決算概要

が発表されたので、みてみます。

2023年5月期 第3四半期決算短信

2023年5月期第3四半期決算補足資料

売上374億+15.7 営業利益35.3億+107.2

営業利益率9.4% (前年5.2%)

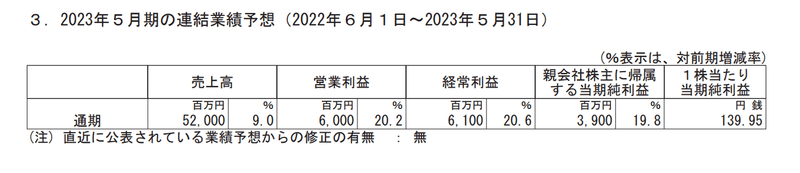

今期の業績予想は特に変更はありません。

売上520億 利益60億予想になります

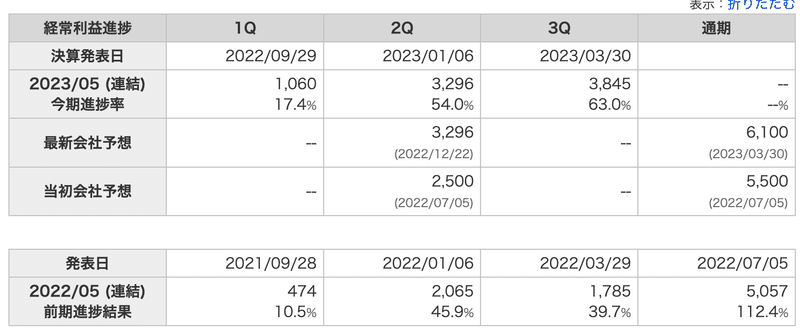

進捗率は63% 昨年は40%だったので、進捗率は順調に感じます。

過去の4Qの実績でみると、23~30億前後の利益は確保しています。

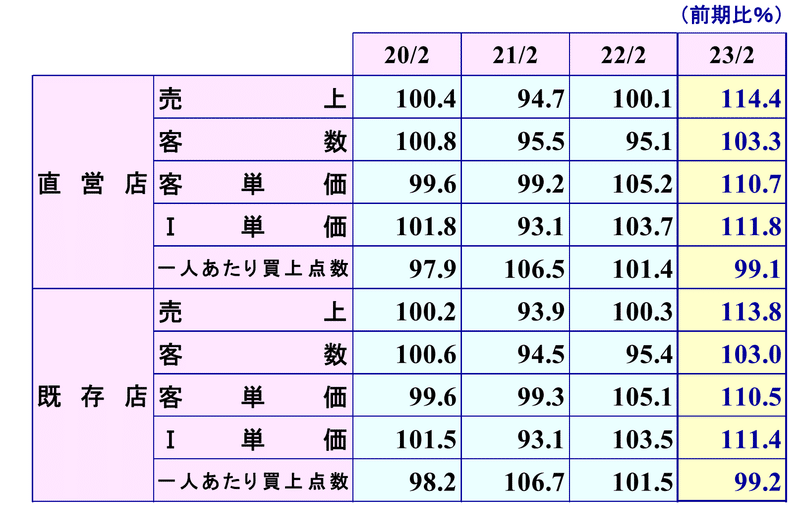

3月が、119.4 4月112.1 と好調です。

5月の連休の動きを見ても、売上は110~120%前後で着地するのかもしれません。

売上165~180億前後になるのではないかと思いますので、

普通に考えれば、35億程度の利益は確保できるのではないかと思いますが、

やや粗利が落ちているのは気にはなります。

ただ過去の推移をみると、3Qで粗利が落ちる傾向が強いです。

4Qでは、平均して60%を超えています。

1~2月は端境期なので、落ちやすいのもあるのかと思います。

過去5年の3Qの実績でみると、高い部類に入ります。

円安の影響があったわりには、いいような気がします。

行動制限がない年末年始など規制緩和が進み、外出機会が回復して増収増益原材料高や円安進行で仕入コストは上昇傾向、商品価格の一部見直しも値上げ幅を 最小限に。客数は前期比で伸長

EC事業

売上高37億80百万円(前期比125.7%)

EC化率は10.1%に

日本事業の業績です。

売上高は374億+15.7% 売上総利益219億+16.0%

売上総利益率58.6%

販管費185億+6.8%

人件費77.3億+5.5% 賃料45.4億+5.1%

人件費は、給与ベースアップに加えてインフレや業績推移に伴う手当を増額

店舗費は、主に売上増加に伴う店舗使用料や物価高による電気代等が増加

EC商品発送費用やショップバックなどの包装費、キャッシュレス決済等の利用増加で手数料等が増

営業利益34億+116.8% 営業利益率9.1%

減損損失1.16億を計上

客数・客単価の推移

既存店:売上+13.8 客数+3.0 客単価+10.5

I単価+11.4 一人当たり買い上げ点数-0.8

ブランド別売上

グラシア 115.7億 +19.2% シネマクラブ109.5億+10.3%

コルザ99.2億 +12.7% 雑貨44.7億+17.0% その他2.4億

配当

3/30に配当予想を修正しています。

の利益還元と、新たな事業展開に向けた内部留保の充実を勘案し、連結配当性向 30%を目途とすることを配当政策の基本方針と記載があります。

45円を配当性向30%を元に営業利益を計算すると、65億前後になることを会社は想定しているのだろうと思います。

仮に営業利益が70億までいけば、+5円の増配余地はありそうな気がします。

この記事が気に入ったらサポートをしてみませんか?