月次まとめ(2024.3)

3月の実績

トレンドは前月とそれほど変わらず、今年は休日が多かったのでプラス与件があったので、比較的良い数値は出やすかったのではないかと思う。

ただ前月と比較して、気温差があったので、かなり色濃く気温の影響が出ている印象が強く感じる月だったと思う。

数値でみると生活雑貨家電の数値に回復傾向が見られる。

アパレルは相変わらず、気温の影響により凸凹している印象。

またスーパーに強さが感じられるようになってきた。

内食志向が強くなっているようにも感じられる。

3月・4月は異動の時期やイベントなども重なり、比較的出費の多い時期になる。消費は活発に動きやすいと感じるが、2月から気温が高く推移したことで、外出意欲が強く、消費の動きは良い傾向。

ただ、ゴールデンウイークなどの動向を見ているとそれほど活発に動いているようには見られない。SNSでもあまり動いていない面があるのは気になるところで、連休後の動きが弱くならないかは少し気がかり。

メデイアのニュースでも円安の事が取り上げられていることも多く、

円安に対する警戒感が強くなっているとも感じられる。

将来的な物価上昇に対する懸念もあるのではないかと思う。

6月には電気代が大幅値上げすることもあり、来月以降の動向には注視していきたいと思う。

スーパーの販売額の動向をみると、これまでは、出店を増やして、売上を伸ばしている傾向が強かったですが、昨年の数値をみると店舗の販売額の寄与度が高く値上げの影響が強く出ている印象がありますので、

今後もこの傾向が続くのではないかと思われますし、スーパーの場合はヨーカドー西友を含めGNSの不振で関東におけるスーパーの再編が大きなうねりを起こしそうな感じがしますので、要注目です。

景気ウオッチャー調査

現状判断指数は前月比1.5ポイント低下の49.8

天候不順やインフレで消費の弱さを指摘するコメントが多く、2月の実質賃金もマイナスで、日々の生活に近い経済の動きは弱い。

現状判断指数の悪化は2カ月ぶりで、50を下回ったのは、14カ月ぶり。

3月は全国的に肌寒い日が多く、衣料品の春物商戦が苦戦。

2月と3月の寒暖が逆転したことで春物商材の需要が遅れてしまったこともあり、アパレルは天候にかなり振り回されている印象を与えている。

日銀が19日にマイナス金利政策の解除を決めたことがネガテイブに捉えられている。

春闘での賃上げ率が予想よりも高いが、大企業では賃上げが進んでいるが、中小企業ではあまり進んでいないこともあり、物価上昇への警戒が強い

1人あたりの採用コストも上昇していることもあり、人件費の増加を警戒するコメントもあり。

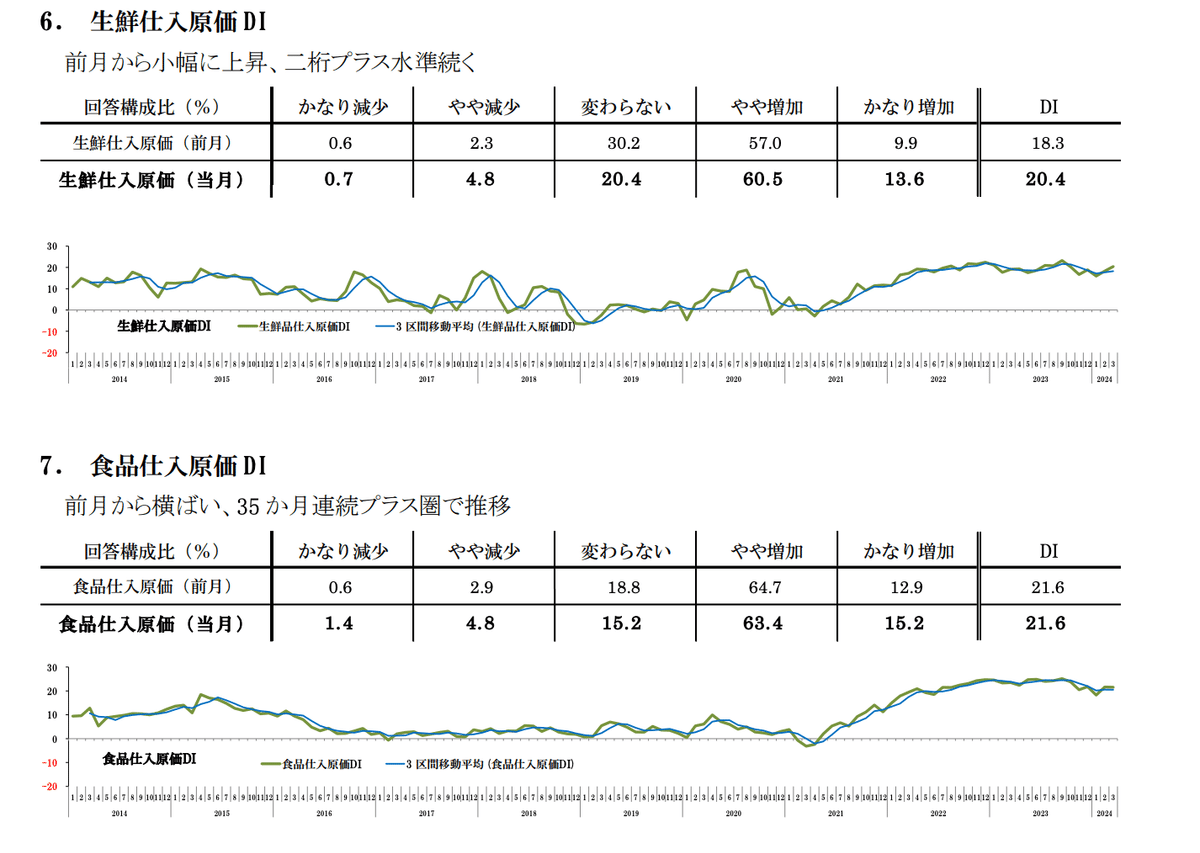

スーパー景況感指数

3月の売上DIは14.9と好調が持続。3月は、土日が+2と多かったことと、ハレの日のイベントが多かったことがプラスに影響

気温の低下、花見時期のズレの影響も多少大きくあり

販売価格DIは横ばい傾向も客単価は前月より大幅に上昇+6.3

客数DIは前月久しぶりにプラスとなっていたが、3月は再びマイナス圏に

仕入原価DIは生鮮は、青果が気温の低下による生育遅れにより相場が高騰、

水産も入荷減で相場が高くなっており、やや上昇傾向。

23 年 以降は物価上昇が続いているが、景気判断DIは3月以降改善が続き7月以降は継続的に50を超えを継続

消費者購買意欲DIはそれほど変化なし

消費者物価指数

生鮮食品を除く総合指数は106.8 (+2.6UP)となった。

食料は加工食品や飲料を中心に幅広く値上がり

サービス価格は2.1%の上昇

足元では賃上げなど人件費の上昇に伴う物価上昇が一服し、資源価格の高騰による物価上昇が目立つ

3月については比較的落ち着いてきていた、輸入原材料価格の高騰や円安に伴う一過性のコストプッシュ型インフレが強くなっている。

輸入物価指数が円ベースで比較すると前年同期比で比較すると低下していたが、2月から上昇傾向で、3月は大きく上昇

日銀の物価見通しでは、2.2~2.5とされているが、足元の円安の動向を考慮すれば、さらに2.5~3.0ぐらいまでは上がることが考えられる。

SC3月売上

気温低下で春物衣料が苦戦するも、

新生活需要による雑貨の高稼働や春 休み、卒業式、送別会需要による飲食利用が売上げを牽引

「雑貨」はキャラク ター商材に加え、新生活需要で家具などが好調

「飲食」は国内外旅行客や送別会などの団体利用、オフィスワーカーのランチ需要により好調

「医薬・化粧品」は、新生活需要でスキンケア商品や春物コスメが稼働

「サービス」は春休み興行のシネマやアミューズメント、理美容が好調

中心地域・大都市+10.6%

インバウンド客や春休みの国内旅行客の来館が売上増

ターミナル駅周辺のSCや地下街がとくに好調

中心地域・中都市+5.6%

周辺地域+6.6%

訪日外客数(2024 年 3 月推計値)

東アジア

韓国は、日本各地へのチャーター便を含む地方路線の増便等の影響もあり

台湾は、旅行代金の高騰等があるものの、日本各地へのチャーター便を含む地方路線の増便・ 復便等の影響もあり

香港は、旅行代金の高騰があるものの、イースター休暇や地方路線の増便等の影響もあり

東南アジア

タイは、直行便の回復の影響があるものの、消費者購買力の低下、航空券代金の高騰等の影 響もあり

シンガポールは、継続的な円安や、直行便が 2019 年水準までほぼ回復

マレーシアは、旅行代金の高騰、LCC の地方路線の回復の遅れ、ラマダンによる旅行控え等 の影響があるものの、スクールホリデー等の影響もあり

インドネシアは、ラマダンによる旅行控え等あったものの、祝日を含む連休等の影響

豪州・米国

豪州は、国際航空運賃が高騰しているものの、イースター休暇や日本行きの直行便数が 2019 年水準を上回ったこと、継続的な円安等の影響

米国は、直行便数が 2019 年水準までほぼ回復、イースター休暇や米ドル高によ る海外旅行需要の増加等の影響

欧州

英国は、イースター休暇や経由便航空商品の多様化、継続的な円安等の影響

フランスは、航空券代金の高騰等あるものの、イースター休暇や直行便の回復、継続的な円 安等の影響

ドイツは、航空券代金の高騰等あるものの、イースター休暇や経由便航空商品の多様化

宿泊旅行統計調査

2024年2月の延べ宿泊者数(全体)は、4,785万人泊、2019年同月比+9.9%(前年同月比+16.3%)

2024年3月は、5,486万人泊、 2019年同月比+7.2%(前年同月比+8.2%)

日本人延べ宿泊者数は、2月は、3,633万人泊、 2019年同月比+6.0%(前年同月比+3.2%

3月は、4,216万人泊、 2019年同月比+1.3%(前年同月比-2.3%)

外国人延べ宿泊者数は、2月は、1,152万人泊、 2019年同月比+24.2%(前年同月比+94.2%

3月は、1,270万人泊、 2019年同月比+33.4%(前年同月比+68.2%)

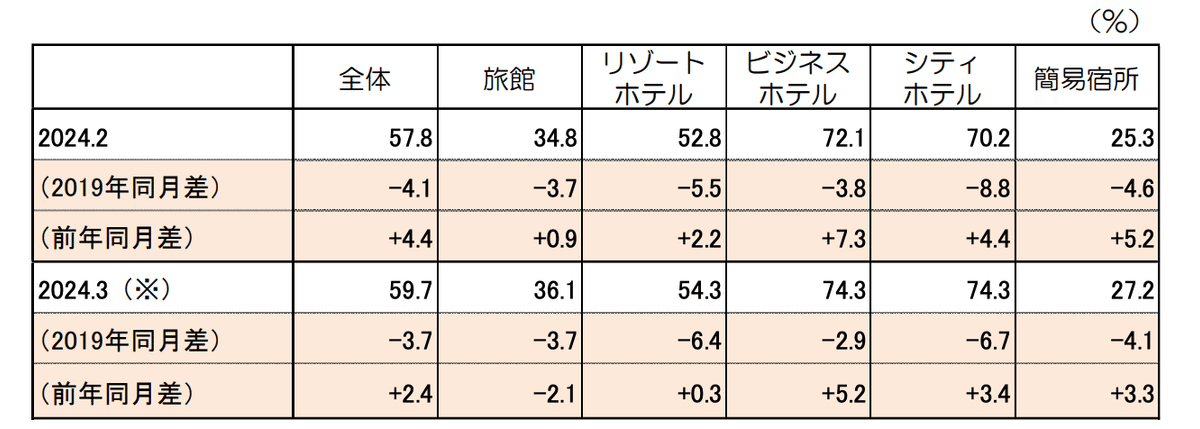

客室稼働率

2024年2月の客室稼働率は全体で57.8%

2024年3月は全体で59.7%

都道府県別延べ宿泊者数

2月の延べ宿泊者数は、4,785万人泊(前年同月比+16.3%)

外国人延 べ宿泊者数は1,152万人泊(前年同月比+94.2%)比率は24.1%

東京都852万泊 +28.3% 大阪府408万泊 +24.2% 北海道329万泊+12.2%

沖縄県 235万泊+0.3% 京都府210万泊+18.3% 千葉県207万泊+8.0%

静岡県 178万泊+22.9% 神奈川県177万泊-4.9% 福岡県174万泊+20.8%

日本人延べ宿泊者数

2月の延べ宿泊者数は3,633万人泊(前年同月比+3.2%)

東京都458万泊+3.3% 大阪府 238万泊+0.4% 北海道216万泊-4.9%

沖縄県184万泊-14.7% 千葉県181万泊+3.0% 静岡県 162万泊+15.6%

神奈川県150万泊-14.2% 長野県135万泊+7.3% 愛知県133万泊+8.3%

外国人延べ宿泊者数

2月の延べ宿泊者数は1,152万人泊(前年同月比+94.2%)

東京都393万泊+79.8% 大阪府169万泊+86.4% 北海道112万泊+71.7%

京都府 86.4万泊+110.2% 福岡県51.4万泊+77.2% 沖縄県50.8万泊+179.7%

長野県30.3万泊+70.1% 神奈川県27万泊+137.2% 千葉県25.9万泊+62.5%

三大都市圏及び地方部における外国人延べ宿泊者数

2019年2月 510万泊(55.0%) →2024年2月 741万泊(64.3%)

国籍(出身地)別外国人延べ宿泊者数

訪日外国人消費動向調査

一人当たりの消費額は前年同期比と比較すると増加しているが、東アジアを中心に滞在日数の減少により消費が弱くなってきている。

円安の影響か?買い物の伸び率が上昇。

全店ランキング

yutori (アパレル)55.3 コメ兵(リユース)47.9 山岡家(ラーメン)36.0 ラクス35.9 松屋(百貨店)35.0 ランドネット(不動産)33.0 松屋フーズ(牛丼屋)29.2

サイゼリヤ(ファミレス)27.9 あさくま(ステーキ)27.4 ピエトロ(ファミレス)26.6

※ ゼットン(外食)52.7 ピープル(玩具)52.6 トヨクモ25.1 くら寿司(外食)25.0 きちりHD (外食)24.9 サガミHD(外食)24.3 鳥貴族(外食)24.0

2695 くら寿司

3月のくら寿司の全店の売上は125.0 既存店は123.0

今期の実績を見ると、前月までは、+5%前後となっていましたが、3月は大幅の伸びを示しています。

客単価の伸びも顕著ですが、 客数の伸びに強さを感じられます。

3月は人気キャラクター「ちいかわ」とのコラボキャンペーンを展開

していたことやアンバサダーである浜田雅功さんがMCを務める人気番組「芸能 人格付けチェック」で調理した「浜田チャーハン」の販売したことで、集客ができていることが大きいようです。

昨年の取り組みでもフレキシブルな価格設定をし、利益を確保できるようになっていました。

客単価の比較で見てもコロナ前と比較しても+30%前後で推移していましが、客数はかなり苦戦しており、コロナ前比で80~90%前後で推移していました

ただ今月の客数の推移で見ると、コロナ前比で93%前後となり、

回復傾向が見られています。

1Qの実績を確認してみますと、前期と同じような戦略だと思いますが、

話題性の高いコラボ企画による集客ができており、

国内の売上・営業利益は過去最高となっています。

コラボ企画によるメリットは3つ

認知拡大:話題性のあるキャラクターとコラボしている商品が選ばれやすい

認知度の低い商品でも、コラボ企画をきっかけに認知されやすい

キャラクターのファンを介してSNSや口コミで広く拡散されやすく、広告より効果的に認知される。

売上向上:人気のキャラクターなどは非常に熱量が高く、ファンの収集欲を刺激し期間限定の販売となりますので、購入に繋がりやすい上にUGC投稿などで、拡散されやすい。

ブランドイメージ向上:ブランドイメージの向上や改善、定着に繋がる

顧客に「話題のキャラクター=商品」という共通のイメージを持ってもらえる。

セグメント構成で見ると国内の売上が78%となりますが、

近年はアジア・北米を中心に出店を拡大しており、海外売上比率は上昇傾向です。

今期の出店戦略でも海外の出店比率がかなり高くなっています。

収益性はまだまだですが、円安が進行し、原材料価格の高騰や人件費、資材費及び運搬費などのさまざまなコストアップが見込まれることもなると思われます。

現状は新規出店に伴う先行投資や、物価や賃金の上昇により収益が圧迫していますが、今後は海外への収益性の改善に期待したいと思います。

既存店ランキング

山岡家(ラーメン)32.2 サイゼリヤ(ファミレス)29.1 松屋フーズ(牛丼)24.5

くら寿司(回転寿司)23.0 幸楽苑(ラーメン)21.0 あさくま(ステーキ)20.2

鳥貴族(居酒屋)20.0 スシロー(回転寿司)19.3 イオンファンタジー(アミューズメント施設)18.1 サガミHD (ファミレス)17.8

※ ゼットン(外食)45.3 ワタミ(外食)20.2 ウチヤマHD (カラオケ)20.1

PARCO 19.3 良品計画(食品)23.6 良品計画(雑貨)22.1

9887 松屋フーズ

牛丼チェーンのチャートと比較すると、年初から牛丼チェーンは苦戦しています。その中で、松屋は強い動きをしています。

競合の数値を比較しても、松屋はやや数値では見劣りしていました。

ただ昨年の7-9月期から収益性が回復してきています。

今期の出店計画を見ると、ロードサイドの出店を強化しています。

首都圏以外はほとんどロードサイドに出店を計画しています。

設備投資の計画では、人流が回復したこともあり、新規出店を増やしていますが、既存店の改装もここ数年で進めていました。

直近3年で総店舗数の半数を超える645店舗超になりますが、

費用金額を見ると、平均1700万前後を投資しており、わりとお金をかけている印象があります (新規出店6700万)

月次の実績も確認してみますと、上期の実績を上回る数値を出しており、

ガイダンスに対しても大きく上回る数値となっています。

特に直近の2,3月の数値は強いですね。

ただ出店計画は予想よりも下回る数値となっています。

松屋と言えば、シュクメルリが話題になっていました。

シュクメルリは世界一おいしいニンニク料理とも言われ、ニンニクを利かせたホワイトソースとチーズで鶏肉を煮込んだ黒海沿岸のジョージアの郷土料理になります。

この商品は2020年に発売されて時は1カ月ほどで90万食超を販売するほど人気となり、ユーザーからは評価の高いメニューとなっています。

そうした流れで、ポーランドの「ミエロニィハンバーグ」やペルーの肉野菜炒め「ロモサルタード」、マレーシアの牛肉煮込み「ルンダン」を販売しており、現在はポーランドのミエロニィハンバーグを販売しています。

このような効果もあって客数、客単価ともに高い数値をキープし、収益拡大が期待されているものと考えられます。

ワースト

マックハウス(アパレル)-19.7 千趣会(EC)-17.9 ダイドー(飲料)-17.4 東邦レマック(アパレル)-14.7 ライトオン(アパレル)-14.5 ハニーズ(アパレル)-10.7

デコルテHD-9.7 バロックHD(アパレル)-8.2

客数

丸千代山岡家(外食)27.2 ニトリ(家具)22.3 サイゼリヤ(外食)21.3 鳥貴族(外食)16.9 幸楽苑(外食)16.5 スシロー(外食)16.2 きずなHD (葬儀)15.9 松屋フーズ(外食)15.7 ハイデイ日高(外食)13.0 ワタミ(外食)12.7

7086 きずなHD

きずなHDが昨年の秋以降が株価が下落が続いていましたが、

4/12に決算を発表して以降、株価が反転しています。

競合との比較でも4月の動きは強いように見えます。

売られていた理由は1Q決算で、減益になっていたことだと思われます。

利益要因を見ると、労務費・減価償却費などの間接費の増加と本社移転などの一過性の費用が増加したことと記載があります。

また葬儀件数も昨年の反動から死亡者数が鈍化しており、件数の伸び率が鈍化しています。新規出店の寄与で増加はしていますが、既存店は減少(-2.3%)していることで、成長の鈍化を懸念されているのだと思われます

ただ、直近の件数を見ると伸びが高くなっており

回復傾向が見られます

(2月+7.1% 3月15.9%)

葬儀件数の増減要因を見ると既存店は-3.9%となっています。

葬儀単価は回復傾向で、件数の鈍化を単価上昇でカバーしています。

プラン別の価格帯動向を見るとオリジナルプランは30%前後まで伸ばしていますが、今期に入ってからはそれほど伸びていませんので、ここが上限のようにもうつります。ここからさらに単価上昇は見込めないのと想定されます

店舗数については順調に増加しています。

直近の3月まで144店舗

単価

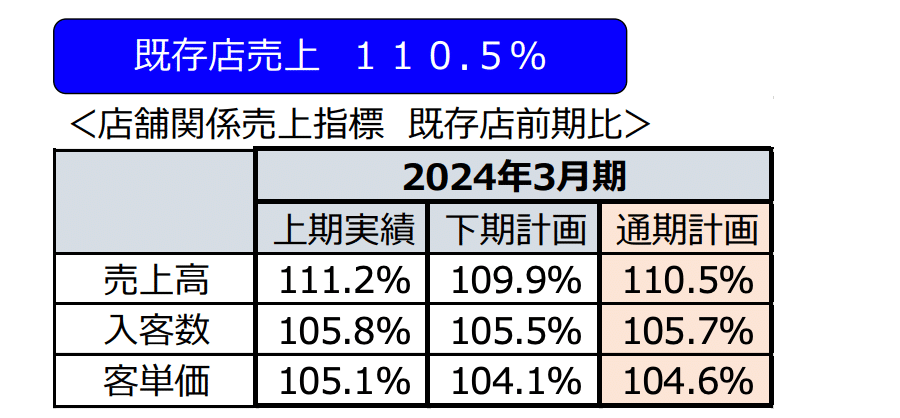

ゼットン(外食)45.0 木曽路(外食)17.3 くら寿司(外食)12.3 QBネット(美容)12.3 力の源HD (外食)10.3 日本KFC(外食)10.1 ウチヤマHD (カラオケ)9.3 大戸屋HD (外食)9.1 ヴィアHD (外食)8.9 ABCマート(アパレル)8.3

2670 ABCマート

円安・インバウンドの増加で客単価がUPに加え、GrandStageの出店拡大や複合店舗の増加、改装などにより増床などを進め、都心部の大型店舗の売上が回復

特に高単価スニーカーとサンダルの販売が寄与したものと考えられる

またGrandStageでは、アパレルのアイテム数も増やしており、ウエアの比率もUP

3月も全体的には、気温低下でアパレルは苦戦する中、シューズマーケットは好調に推移。

新作スニーカーに加え、新生活需要で学需用品が好調

K-POPガールズグループ「Billlie」 、NewJeans、NiziUなどのコラボ企画を推進し、販売を強化。

ブランド価値向上につながり単価UPにも貢献

それ以外でも、日本の人気アーテイスト のコラボを推進。

アーテイストなどはファンの熱量も高く、販売に繋がりやすいと思われ、

アパレルとの相性が良いものだと感じられます。

販売戦略などを見ても、韓国の人気のアイドルを起用して販促しており、ウ女性向けの品揃えを強化し、それが収益拡大につながっている。

店舗戦略はやはりこのGrandStageを刷新し、ABCマートのブランド価値向上につながっていると思われます。

特に都市部のGrandStageにおいては、人気メーカーの直営店と遜色のない品揃えとなり、インバウンドを含め、スニーカーファンの流入が増加していると考えていいと思います。

また、最近では、複合業態を進め、昨年買収した、オッシュマンズとの複合店も出店し、ABCマートのブランド価値向上に繋がり、相乗効果も出てきていると思われるので、今後の収益拡大にも期待できるのかもしれません。

今期のガイダンスを見ると、上期の全店+5.1 既存店+5.1

出店は+20計画となります。

想定レートは150円となっています。

3月に実績は+10%前後で推移しており、足元は

順調に推移しているものと思われます。

レラティブストレングス

ランキング上位

丸千代山岡家(外食) デイスコ(半導体) あみやき亭(外食) 日本KFC(外食)

まんだらけ(リユース) ダイイチ(スーパー) レオパレス(不動産) 西武HD(鉄道) ベガC (EC ) リベロ(不動産)

2753あみやき亭

あみやき亭は4/2に決算発表しています。

それを受けて、株価は上昇していました。

相場環境が悪い中、株価は一時7000円近くまで上昇。

現在は6000円前後となっています。

来期の業績予想では、売上+12.4% 営業利益+22.4%となり

いちよし証券も話題の「感動の肉と米」が成長ステージ入りしたと考え、

目標株価を7800円に引き上げたことが好感されていたようです。

まずは、感動の肉と米について月次動向を確認してみます。

実績で見ると、全店売上+57.5 既存店+7.9となっています。

売上実績は58.6億円となります。(前期37億円)

既存店40億 新規18.6億

これで見ると新規出店の年商は1.6億となり既存店よりかなり年商は高いことになります。

直近の数値を確認してみました。

かなりコメ肉に割合が増えています。

コロナ禍からの回復になりますので、比較は難しいですが、

主力の焼肉業態と比較してみると、売上に関すると焼肉業態と遜色ない

売上があります。

収益性に関すると、値上げしていることもあり、やや焼肉業態の方が収益性は高いと思われます。

ただ、焼肉業態から肉コメに業態転換している店舗あり、

立地条件により肉コメの方が、収益を取れる店舗もあると思います。

また店舗数が32店舗と少ない中での実績になりますので、

今後出店が増加すれば、セントラルキッチンの稼働率がUPし、収益拡大の可能性は高いと思います。

ただ、出店計画では関東ではなく、関西に出店計画している点はやや疑問が残ります。

あみやき亭の場合は関東に出店したい思いが強く、これまでも関東の店舗を中心に出店していました。

関東に出店を増やした方が、利益率の改善に期待ができると思っていましたので、その点は気になるところです。

出店については慎重に進めている印象がありますが、安定して売上が見込めるコメ肉はあみやき亭にとっては、かなり大きな存在になつつあると思います。

当初、コメ肉は首都圏を中心に山手線管内に増やしたい意向があったと思います。

1号店も新橋駅近くに小型店を出店しています。

ただ、現在は比較的郊外に多く、店舗規模も100席程度の店舗が多い印象であり、都心部の小型店を増やすより、大型店の方が・・・

想像以上にインフレが進んでいることで、既存のあみやき亭も苦しい店舗が多くあると想像できます。

肉コメが想像以上にファンによるUGC投稿が活性化した事により認知が上がり、リアクションも良かった為、業態転換を進めたのだろうと思われる。

基本的に4名で店舗を回せるようなので、小型店を2名で運営するよりそちらの方が生産性が高いので、そのように選択していると思われる。

出店に慎重なのも、やはりインフレの動向を見ての判断なのかもしれません。

以前にスエヒロ館を買収したときに、カニバリを懸念していたようなこともありましたので、あみやき亭とのカニバリを起こしていないか?慎重に動向を確認していると思います。

関西に出店意向を示しているのもあみやき亭が関西に出店していないことが関係しているとも考えられます。

上昇率

ブックオフ(リユース) TSIホールディングス(アパレル) ビックカメラ(家電)

ABCマート(アパレル) トレファク(リユース) コメリ(HC) オンワード(アパレル) あさくま(外食) ワールド(アパレル)

3093 トレファク

トレファクは4/10に決算を発表しました。

それを受けてRSも上昇しています。

前期の実績が+20%成長となってなり、売上・利益とも過去最高益を更新しています。今期の会社予想では売上は+20% となりますが、利益については+10%成長を持続していることが好感されているようです。

業績好調の背景としては、コロナから人流回復によりアパレル需要が回復したことがあります。

物価高を背景にリユースの注目が集まり、リユースが定着しつつあることも大きいのではないかと思います。

前期はそれに加え、インバウンド需要も回復しており、アパレルを中心にインバウンドを伸ばしていることが大きいと思われます。

またそれに伴い、買取量が増加し、取扱いアイテムも増加。

特に個人の仕入れの増加で、収益性が改善。

リユース店は個人から個人に販売することが最も利益が取れやすく

収益拡大に繋がっていると思われます。

それに伴い、また中期経営計画を修正。

3年売上成長率は+13%を計画しています。

出店計画もまだまだ需要があると考え、 年間30~40を計画しています。

店舗数も300弱とまだまだ少なく、物価高で、客単価も上昇しており、 店舗当たりの収益性も上がっていると思います。

今期の計画では、既存店は+3%

売上総利益率はややマイナス、販管費率も人件費の増加と買取拠点の拡張による費用増加を見込み、やや増加する計画となります。

3月の実績では、既存店が+8.9%と順調にスタートしているように思います。

単体の実績をみると+20%の成長となっていますが、成長率の高いのは、

これらにグループ会社になっていると思われ、単体の全店+20%の実績も順調に推移していると思います。

コメントを見ても、3月はアパレルが苦戦しているのにもかかわらず、春物衣料・高単価衣料は堅調だったことが大きいと思います。

また3月はそれに加え、新生活需要が活発だったこともあり、生活家電もうまく取り込んでいるようです。

昨年も物価高の影響で、生活家電が売れていましたが、今期は比較的、新品の販売も好調だった印象が強くありましたが、リユース品も引き続き強い傾向が続いているように感じられます。

外食

前年より土日の数が2日多い曜日まわりとコロナ禍の無い歓送迎会シーズンとなったことで客足堅調

円安傾向の継続や、北陸新幹線延伸開業など もあり、インバウンドを中心に観光需要が好調

ファーストフード業態

割引率の高いキャンペーンと新商品の好調

「麺類」は、テレビ露出の効果に加えて、前年より低い平均気温の中 で温かいメニューが好調

「持ち帰り米飯/回転寿司」は、桜の開花が先送りとなり持ち 帰り需要が伸び悩んだところもあったが、回転寿司は比較的堅調

ファミリーレストラン業態

土日の多い曜日まわりで集客堅調、テレビへの露出効果もあり

寒い日の鍋料理が好調 「中華」は、各種春のキャンペーンが好評

「焼き肉」は、 団体客、食べ放題客、訪日外客など集客好調

パブ・居酒屋業態

5年ぶりにコロナ禍の無い歓送迎会シーズンとなり、宴会も一部で数十人規模のものがみら れるほど回復

ディナーレストラン業態

訪日外国人の利用増加と客単価上昇

喫茶業態

観光地を中心にインバウンド需要が堅調、百貨店や観光地、地下街、路面店も堅調

全店ランキング

ゼットン52.7 丸千代山岡家36.0 松屋フーズ 29.0 サイゼリヤ27.9 あさくま27.4 ピエトロ26.6 くら寿司25.0 きちりHD24.9 サガミHD24.3 鳥貴族24.0

既存店ランキング

ゼットン45.3 丸千代山岡家32.2 サイゼリヤ29.1 松屋フーズ24.4 くら寿司23.0 幸楽苑21.0 あさくま20.2 ワタミ20.2 鳥貴族20.0 スシロー19.3

客数

丸千代山岡家27.2 サイゼリヤ21.6 鳥貴族16.9 幸楽苑16.5 スシロー16.2

松屋フーズ15.7 ハイデイ日高13.0 ワタミ12.7 すかいらーく12.3 サガミHD9.8

客単価

ゼットン45.0 木曽路17.3 くら寿司12.3 力の源10.3 日本KFC10.1

大戸屋9.1 ヴィアHD8.9 NATTY_SWANKY8.2 トリドール7.8

フジオフード7.7

肉類:あさくま20.2 あみやき亭14.0焼肉きんぐ12.0 ペッパー11.2 木曽路8.8 コロワイド6.6 フライングガーデン6.2 アトム1.9

麺類:山岡家32.2 幸楽苑21.0 一風堂(国内)14.2 丸亀製麺13.5 日高屋13.3 魁力屋12.6 リンガーハット11.5 JBイレブン10.5 ギフト9.5 一風堂(海外)9.5 丸源ラーメン7.4 王将フード6.4

ファミレス: サイゼリヤ29.1 サガミHD17.8 すかいらーく14.4 ジョイフル12.0 ピエトロ6.2 ロイホ5.4

喫茶: サンマルク15.1 コメダ9.4 東和フーズ9.3 ドトール6.7

寿司: くら寿司23.0 スシロー19.3 元気寿司9.5 魚力8.3 カッパ寿司4.5

ファーストフード: 松屋フーズ24.4 すき家12.7 壱番屋10.5 かつや9.7 マクドナルド9.6 ケンタッキー9.4 吉野家6.8 ホットランド(たこ焼き) 6.7 モスフード4.9

定食屋: やよい軒15.8 和食さと13.7 大戸屋13.2 フジオフード7.7

中食: 魚力12.7 柿安0.5 ロックフィールド-0.8

居酒屋:ワタミ20.2 鳥貴族20.0 きちりHD13.2 チムニー12.2 ヴィアHD11.6 WDI 9.4 テンアランド8.8 串かつ田中7.9 大庄6.8 ヨシックス3.3

ダイニング: DD HD11.3 グローバルダイニング11.2 ひらまつ9.2

コメント

コラボキャンペーンなどの施策により好調(くら寿司)

駅近店舗を中心に好調、町田商店に次ぐブランドが成長(ギフト)

認知拡大を目指したコラボキャンペーンが好評(串かつ田中)

『ジョブチューン』の影響が大きく客数に貢献(ガスト)

サッカーアニメ「ブルーロック」とのコラボキャンペーンを実施し、新規顧客の獲得に貢献(NATTY_SWANKY)

アパレル

衣類輸入状況

24年1~2月の輸入量14.8万トン(+4.2%) 金額5745億(+11.2%)

為替レートは1ドル=147.92円(-11.2%円安)

ファッションビル・駅ビル商況3月

前半に気温が低かった影響で春物衣料の売り上げが全体として苦戦

衣料品以外の分野やインバウンドで、施設全体の売り上げを押し上げ

3月後半からは気温が上昇し、春物の売り上げも順調

ルミネ新宿(+5.8%)やルミネエスト(+0.5%)は新店・改装店での限定商品の販売などで比較的好調

渋谷109(-3.2%)も改装区画の売り上げが+21.5%

サンシャインシティ・アルパ(+13.7%)はイベントやキャラクター雑貨店による集客効果やインバウンドの効果

二子玉川ライズ・SC(+5.0% )はオケージョン向け商品が好調

池袋パルコ(+22.2%)はキャラクター雑貨が引き続き、好調

ユニモール(+23.3%)は、宝飾や雑貨などが好調もアパレルは苦戦(-20.8%)

アミュプラザ博多(+16.4%)はコンサートが多数開かれて若年層や県外客が増加。ユニセックスやランファンが好調 春節ほどのまとめ買いは減少

ソラリアプラザ(+16.1%)は韓国や台湾などのインバウンド客増加、まとめ買いも目立つ 宝飾やコスメ関連、靴、飲食などが好調

札幌ステラプレイスは衣料品の苦戦をスニーカーやコスメ、雑貨、飲食の売り上げを補う。

札幌パルコはインバウンド売り上げがけん引、スノーボードやデザイナーブランドなどが好調

全店ランキング

yutori 55.3 AOKI 14.9 ダブルエー14.3 ジンズ13.2 ABCマート9.7 コナカ7.5

ゼビオ5.9 パリミキ5.6 青山商事5.5 ユナイテッドアローズ5.3

既存店ランキング

ABCマート10.7 ジンズ9.9 コナカ9.0 チヨダ7.2 青山商事6.1 パリミキ5.3

ゼビオ4.7 ユナイテッドアローズ4.6 TOKYO_BASE3.9 サックスバー2.9

ECランキング

ダブルエー26.0 ナルミヤ13.8 タビオ5.6 オンワード4.6 Uアローズ1.9

客数

コナカ7.0 ベリテ3.5 しまむら3.1 ナルミヤ2.8 ABCマート2.3

客単価

ABCマート8.3 チヨダ8.3 はるやま8.1 AOKI 7.5 パレモ7.2 タビオ6.8

ファーストリ6.7 ヒマラヤ6.3 ユナイテッドアローズ6.1 青山商事4.5

ワーストランキング(既存店)

マックハウス -29.7 ライトオン-14.5 ハニーズ-10.7 バロック-8.2

パレモ-6.2 ヨンドシー-5.6 タカキュー-5.1 三陽商会-4.0 TSI -2.5

婦人服:ミッシュマッシュ74.3 yutori 55.3 Uアローズ4.6 良品計画 1.7 しまむら1.1 アダストリア-0.8 ユニクロ-1.5

紳士服: コナカ9.0 AOKI 8.6 青山商事6.1 はるやま0.5 タカキュー -0.1

服飾雑貨:ジンズ9.9 パリミキ5.3 サックスバー 2.9

靴:ダブルエー14.3 ABCマート10.7 チヨダ7.2

子供服:ナルミヤ2.7 西松屋-2.9 しまむら(バースデイ)-5.3

百貨店:オンワード 2.7 ワールド-2.1 TSIHD -2.0 三陽商会-4.0

アウトドア・スポーツ: ゼビオ4.7 アルペン-1.9 ワークマン -2.8 ヒマラヤ-4.6

参考:百貨店アパレル実績

伊勢丹:アパレル10.3 婦人服13.7 紳士服20.7 子供服-21.2

アパレル実績:伊勢丹新宿店16.5 三越日本橋-3.2 三越銀座15.2

高島屋:アパレル12.1 婦人服12.0 紳士服5.3 子供服29.9

大丸松坂屋:アパレル18.2 婦人服21.8 紳士服-1.0 子供服-2.5

阪急阪神百貨店:アパレル9.2 婦人服7.1 紳士服11.7 子供服4.2

コメント

春物の販売が好調。主力の9090が好調(yutori)

高単価フレーム商品が好調(ジンズ)

春物の新作スニーカーやアパレルが好調(ABCマート)

メンズは重衣料に加えてシューズ、バッグがウィメンズでは中軽衣料に加えてバッグの動きが目立つ動き(Uアローズ)

春物アウターやパンツなどの販売が堅調(オンワード)

ビジネスシューズ等を中心に、紳士靴は好調(チヨダ)

オケージョンアイテムが好調(ナルミヤ)

レインウエアな どの雨関連商品は好調(ワークマン )

「ヒートテック」や「ウルトラライトダウン」など好調(ファストリ)

ジャケットのセットアップやシャツ、ブラウスが好調(バロック)

定番のパンツや薄手のニット、軽く羽織れるアウターが好調(アダストリア)

軽衣料の好調さに加えて、羽織はマウンテンパーカーなどが高稼働(ワールド)

ビジネスアイテムやオケージョン対応アイテムが好調(三陽商会)

ドラックストア

前月は気温が高く推移していたため、飲料やアイスなどが伸びていたが、3月は一転気温が低く推移したことで、使い捨てカイロ・麺つゆなどのホットメニューが伸びる。

3月はイベントなどの影響もあり、化粧品の販売が伸びる。

3月は化粧品の入れ替え時期でもありそれに合わせて春の新作コスメが多く出ていることも大きかったのではないかと思われる。

点数上位:使い捨てカイロ+98.3 パック+41.7 リップクリーム+32.5 乳酸飲料+19.4 ドリンク剤+17.3 トレイットペーバー+16.9 ボデイローション+15.6

単価上位:使い捨てカイロ+29.9 米+14.4 インスタント麺+13.5 衣料用処理剤+13.3 台所洗剤+13.3

全店ランキング

アインHD(コスメ)21.5 コスモス薬品17.3 クスリのアオキ16.1 スギHD12.5 ゲンキー12.3 サンドラッグ11.2 薬王堂10.7 サツドラ9.9 ツルハ7.4 マツキヨ7.3

既存店ランキング

クスリのアオキ11.9 薬王堂9.7 ゲンキー9.2 サツドラ9.0 コスモス薬品8.0 スギHD6.9 サンドラッグ5.8 ツルハ4.2

リユース

全店ランキング

コメ兵47.9 トレファク20.9 まんだらけ18.1 ブックオフ13.6 ハードオフ13.4 買取王国13.2 シュッピン12.6 テイツー8.0 ワットマン6.2

コメント

春物衣料・高単価衣料が堅調 新生活需要を取 り込み生活家電の販売が好調 生活雑貨やホビー用品の販売も好調(トレファク)

ファッションをはじめ、工具・ホビー・貴金属など好調(買取王国)

ゲーム、トレカ、ホビーなど新作・中古とも好調(テイツー )

カメラ、コンピューター、ゲーム、ホビー関連好調(ワットマン )

カメラ・免税売上好調(シュッピン )

雑貨・家電

全店ランキング

DCM 17.9 ニトリ17.6 ハンズマン13.7 コーナン商事11.1 セリア10.6

ビックカメラ10.6 ヴィレッジバンガード10.4 コジマ8.7 ジョイフル本田8.7

アークランド8.2

既存店ランキング

ニトリ14.6 アークランド7.5 セリア7.0 コジマ7.0 ワッツ6.2 ジョイフル本田4.3 キャンドゥ3.5

コメント

リビングルーム、ベッドルーム家具、キッチン用品、寝具寝装品等好調(ニトリ)

日用消耗品やペット用品好調、気温が低かった影響で、園芸用品や園芸植物、レジャー用品などが不調(コーナン)

カメラや音響アクセサリー 調理家電、エアコンや理美容家電 パソコン周辺機器やスマートフォンが好調 (ビックカメラ)

新生活に関連する商品が好調 冷蔵庫は小容量、大容量モデルが好調

デジタルカメラや掃除機が好調(コジマ)

スーパー・食品

前月は記録的な暑さだったが、3月は一転気温が低い時期が多かったこともあり、ほっとメニューの販売が増加。使い捨てカイロ、麺つゆ・スープ・鍋つゆに加え、インスタントシチューの販売増加。

値上げ前の駆け込み需要で、オリーブオイル・トイレットペーパー・テッシュペーパーなどが大きく伸びる。

点数上位:使い捨てカイロ+93.5 インスタントシチュー+29.5 トイレットペーパー+29.4 トマトジュース+26.7 トマトケチャップ+26.3 オリーブ油+25.6 風邪薬+24.9 昆布+21.9 冷凍ピザグラタン+21.2

単価上位: 使い捨てカイロ+42.6 乳酸菌飲料+34.3 オリーブ油+34.2 トマトジュース+18.8 バター+16.4 ウイスキー+14.1

「食品主要 195 社」価格改定動向調査―2024 年 4 月

3月は、土日が前年より 2 日多い曜日めぐりの追い風があったことに加え、内食需要を背景に、単価上昇が続 くなかでも販売数量が堅調に推移

ひな祭りやお彼岸、卒業式などハレの日が多い月にあたり、関 連需要の受け皿となったことも、好調な販売動向を牽引

気温の大幅な低下によ り、鍋関連やホット商材の動きが良好

花見時期が当初の予想よりも遅れ、酒類や惣菜などに影響も

青果 DI:16.8(好調)

冷え込みによる生育遅れで、相場は高値傾向で推移

玉ねぎなどの土物類が前年相場安の反動 で単価増も加わり、好調

白菜やネギ、キノコなど鍋関連商材の動き良好。

水産 DI:10.9(好調)

マグロ、ブリ、サーモンなどの刺身類が販売しやすい価格で好調

ひな祭り関連商材も好調

畜産 DI:6.9(やや好調)

価格が安定している豚肉や鶏肉への需要シフトが継続

豚肉は国産相場が安定、小間切れやひき肉など普段使いの商材 を中心に売上が回復 輸入牛は価格が高騰しており動きが鈍い

前年鳥インフルエンザからの反動もあり、鶏肉も引き続き好調

国産牛肉は、ひな祭りや卒業シーズンなどハレの日を中心に回復傾向

惣菜 DI:8.5(やや好調)

ひな祭りに関連した、ちらし寿司などは概ね好調

麺類などホットメニューの動き良好も寿司類は低い気温により低調

焼鳥などおつまみ関連は花見時期のズレによる 影響あり

天ぷら、コロッケなどの揚物類、単価が上昇している米飯類、おかず類の好調持続。

ベーカリーやサンドイッチなど、パン類も比較的好調

人手不足により製造や開発などの対応が遅れているとのコメントも

日配 DI:13.8(好調)

牛 乳やチーズなど乳製品、パン類は価格改定後も堅調な動向

引き続き乳酸菌飲料の動きがよい 冷凍食品、納豆や豆腐なども堅調

気温が 低下し、鍋・おでん関連の水物や練物、麺類などのホット商材が好調

鶏卵は、やや相場高が継続

一般食品:15.0(好調)

鍋つゆやスープ、シチュー、コーヒーなどのホットメニュー関連が好調

食用油は値上げの影響が一巡し回復傾向 調味料は堅調、菓子類は好調

非食品 DI:3.4(やや好調)

単価が上昇したトイレットペーパー・キッチンペーパーなど紙製品が引き続き好調 ペットフード、 ラップやホイルなども単価上昇で好調

地震に対する備えとして電池やガスボンベなどの備蓄品の動きがよい地域も

全店ランキング

ベルク17.4 サンクゼール16.6 トライアル15.6 ダイイチ15.5 ドンキ15.4 ハローズ13.0 マキヤ13.0 ヤオコー12.9 大黒天物産12.7 バロー11.2

既存店ランキング

良品計画(食品)23.6 ドンキ12.8 ベルク12.4 ダイイチ10.9 ミスターマックス10.8 トライアル10.6 バロー10.1 ハローズ9.4 ヤオコー9.3 サンクゼール8.1 アークス7.8

客数

大黒天物産7.6 サンクゼール7.2 マキヤ6.4 ベルク6.0 ハローズ4.7 ヤオコー3.8 ドンキ3.5 ミスターマックス3.2 バロー2.8

客単価

ドンキ9.0 ミスターマックス7.6 バロー7.1 マキヤ6.3 アークス6.3 ベルク6.1 ヤオコー5.7 ライフ5.5 大黒天物産4.8 ハローズ4.5

コメント

調味料や袋麺などのグロサリーが好調 デイリーはプリンなどPB商品が伸長

おにぎりや焼物惣菜 衣料用洗剤や紙製品好調(トライアル)

調理家電や生活家電、収納用品、台所用品など好調 イベント増加でパーティグッズや景品需要が拡大 花見需要が活況となり、酒類や菓子類、行楽消耗品などが伸長(ドンキ)

百貨店

気温が低く、春物の動き鈍化。卒入学などのオケージョン関連は好調

インバウンド調査開始以来、最高額を更新(23.12月477億)495億

客数も3月としては過去最高45.4万人

国内市場は+3.7%(19年対比-1.0%)

大阪(+21.8%)・福岡(+20.3%)好調。

ラグジェアリーブランドのバック・時計・宝飾品・化粧品好調

食料品はお菓子が好調

主力の衣料品は気温上がらず、春物苦戦も新生活需要やビジネスウエアの買い替え需要で、スーツ・ジャケット好調

卒入学のオケージョンは着回しが効くカットソー・スカートの動き良好

新生活需要で、財布・バックの動きも活性化。ビジネスシューズも好調

化粧品は国内外とも好調(一部、価格改定前の駆け込み需要も)

国内外の手土産需要とハレの日などもあり菓子が好調

花見商戦は桜の開花遅れで、惣菜・弁当は低調も4月は平年並みに

店舗別実績

大丸 心斎橋店 42.7 松屋銀座本店35.0 阪急本店30.0 松屋銀座店28.6 高島屋京都店 27.6 三越銀座店25.8 阪急博多24.4 高島屋日本橋店23.6 高島屋玉 川店20.6

地域別実績

東京圏:松屋銀座本店35.0 三越銀座25.8 松屋銀座28.6 高島屋日本橋23.6 高島屋玉川店20.6 松屋浅草18.0 高島屋新宿16.0 伊勢丹新宿本店15.9 阪急メンズ東京14.2 高島屋横浜店14.0 三越日本橋本店9.0 大丸東京8.9

関西圏:大丸心斎橋42.7 高島屋大阪36.2 阪急本店30.0 高島屋京都27.6

大丸京都20.7 阪急神戸15.4 近鉄阿倍野13.5 大丸神戸9.6 大丸梅田7.8

阪神梅田本店7.0

博多:阪急博多24.4 大丸博多20.6 三越福岡16.9

名古屋: 松坂屋名古屋6.7 近鉄名古屋1.6

その他:大丸札幌18.4 高島屋高崎10.4 高島屋岐阜7.7 三越仙台5.8 三越札幌5.3 松坂屋静岡4.5 高島屋柏3.9

PARCO 全店16.1 既存店19.3

心斎橋42.3 渋谷 41.7 札幌 32.3 名古屋22.6 池袋22.2 浦和22.1 仙台18.3 上野16.5 錦糸町15.5 福岡7.4

アニメやゲーム系コンテンツのキャラクター雑貨が特に好調

サービス

全店ランキング

イオンファンタジー19.8 きずな16.1 東宝15.5 サカイ引っ越し15.2

AB&Company11.1 KeePer技研10.3 QBネット8.1 WASHハウス7.8

MonotaRO 6.6 パーク24 6.5

BtoB サービス

全店ランキング

ラクス35.9 ランドネット33.0 イーロジット28.4 トヨクモ25.1 リベロ23.4 ロボペイ23.0 識学23.0 ビーイングHD17.5 エイジス17.5 ソフトウエア17.4

この記事が気に入ったらサポートをしてみませんか?