2813和弘食品(決算振り返り)

この銘柄は4月ぐらいに保有していた銘柄で、

直近の安値を下回ったところで売却していた銘柄。

米国の生産が増強するので、いい数値が出るとわかっていましたが、

あまり、うまく相場に乗れていないこともあり、今回の決算期においては、

決算跨ぎをほとんどしておらず、結果的にはうまく乗ることができませんでしたが、他の銘柄なども見ても、切っておかないと悲惨な結果になっていた銘柄もありましたので、取れていないことをイーブンとして見ています。

ここでは、資産を守ることを優先していたので、それに対しては不満はないですが、決算後にインできていないことには憤りを感じています。

前期の決算振り返り

売上は154億+14.2% 営業利益14.9億+53.2%の着地となりました。

過去の推移でみると、

国内の業績振り返り

単体の売上が118.2億+10.8% 売上総利益27.2億(23.0%)

営業利益が4.3億(3.7%)となっています。

国内においては、外出需要の増加に伴い、売上が+10%の伸びが継続。

利益率の高い主力の業務用調味料の 売上が堅調に推移したことに加え、

受注数の増加による工場稼働率上昇 に加え、販売価格の見直しにより粗利が改善し、利益率も回復傾向。

今期の見通しでは、売上は130億、利益は6億とさらに利益率が改善する計画となっています。

国内の状況をみると外食産業を含め、人手不足、物価上昇が続いていることを考えると、手間のかかる調味だれやスープを外部から調達する動きが

今後も強まっていくのではないかと考えられます。

この会社は業務用調味料の専門メーカーで、主にラーメンスープ、ガラスープ、めんつゆ、たれ、天然エキスなどを製造販売しており、

国内ではそれ以外に食品産業に向けて、OEM製造も行っており、

ラーメン以外には、コンビニ向けの弁当や外食向けのスープ・タレ。

畜産・水産向けにも販売しています。

多種多様なタレ・スープに対応しており、多品種少量生産を行っています。

小ロット生産にも対応しているようです。

製品の出荷も決定から約2週間で納品できるようなのでかなりスピーデイなような気がします。(問い合わせからは1ヶ月前後だと思われます)

日本市場の推移でみると、コロナ前の93億を大幅に上回っており、

海外だけでなく、国内市場の成長も感じられます。

海外は米国の市場の成長もあり伸ばしていますが、国内においては、

中食市場が大きく伸ばしており、安定した成長も見込まれるのではないかと考えられます。

特にラーメン・スープに関しては、スーパーなどに行ってもかなりラーメン関連の製品が増えてていると実感できます。

ただ国内においては、様々な商品を小ロットで販売しているため、

利益率は低くなっているのではないかと感じられます。

やり方次第では、もっと利益率は伸ばせることができるのではないかとも感じられます。

昨年の製品別の販売動向でみても、米国は業務用の販売に集中していますが、国内では、色々なユーザーに対応していますが、 国内でも業務用の比率が上がってきており、業務用の調味料の粗利率が高いのだと思います。

今期の計画では、中期経営計画の目標数値を上回る数値となっていますが、

この辺りの修正があるのか気になるところです。

ダイショーの決算

国内の小売店向けに販売しているダイショーでは、

暖冬でありながら鍋スープは好調に推移し、業務用では苦戦にしているといわれている精肉向けの製品は伸ばしていました。

売上は+8.5% 営業利益率は3.5%とそれほど変わらないようです。

来期予想では、売上は堅調も利益面では減益の予想となっています。

ユタカフーズの決算

東洋水産の子会社であるユタカフーズでは、

売上はトントン、利益率は4.2%となるが、

スープ関連の液体事業の売上はそれほど伸ばしているわけではなく、

利益率もかなり低い。

短信のコメントでは、受託数の減少及び原材料高騰の影響が大きくかなり苦戦しているように思える。

物価高の影響なのか?かなり利益率は悪化している。

ただ来期予想では、売上はそれほどのびる予想となっていないが、

収益性は改善する見込みとなっている。

アリアケジャパン決算

製品は主に業務用で、加工食 品や即席麺のスープベースのほか、外食産業やコンビニなど販売しており、海外では主にアジア・欧州向けに販売しています。

前期の業績は、

売上+7.7% 利益率は14.4%となっています。

コメントによると、人流回復と人手不足需要による外食向け伸長で国内売り上げが堅調に加え、海外子会社の売 り上げも円安を追い風に好調

利益率の推移をみると近年かなり苦戦しているように思います。

前期の変動要因では原価の上昇が大きいと思われます。

アリアケジャパン単体の業績をみると、

売上は447億+4.7% 営業利益は59億+3.7%にとどまっています。

利益率は3.7%

セグメント別で見ると売上比率の高い外食向けが+11%

国内ではそれほど伸ばしていませんが、海外の子会社がかなり好調です。

前期は特に中国、台湾、オランダが好調。

単体の売上はコロナ前より回復してきていますが、

利益率は国内外ともかなり悪化しています。

単体の利益変動要因では、コスト高がかなり大きいように思います。

来期の予想では利益率は回復傾向となっています。

概要では国内で+10億 海外で+3億の利益改善する計画となっていますが、

今期も原材料費、ユーティリティ、運賃の値上がり、労務費の賃上げなど悪化要因を見込んでいます。

価格改訂、リニューアルによる利益改善(約20億円)、⼯場コストダウンの実⾏(約20億 円)により利益率の改善する計画となっています。

また米国にも再進出する計画で、今後5年で250億円の設備投資計画となっています。

海外の業績

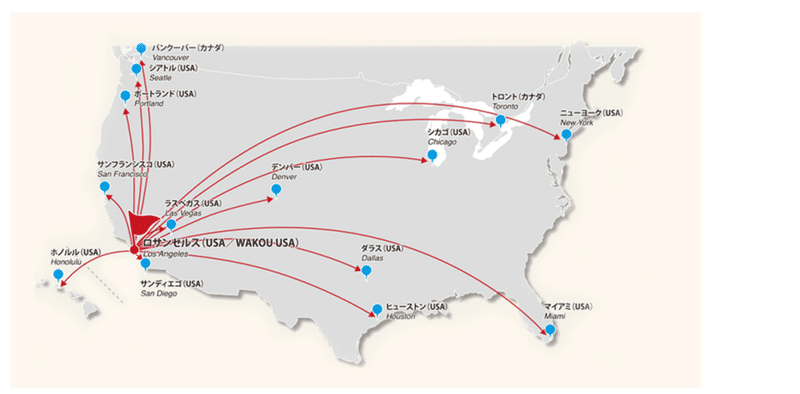

海外は2012年に米国現地法人WAKOU USAを設立 2015年よりカリフォルニア州の工場から稼働

海外においては主にロサンゼルスを拠点に約14箇所とセールスルートを拡大している。

アジア系の人口が多い米西海岸を中心にラーメン店の進出が増えていたが、

ラーメン人気はシカゴなど米国の内陸部にも広がりつつある。

売上で見るとコロナ前の2020年3月期の北米の売上は12億程度であったが、

直近の売上で見ると37億となり海外の比率も11%から24%までUPしている。

今期の計画で見ると、北米の売上は43.2億 利益12.2億の予想となっている。

ただし、下期は米国の利益が落ちている予想となっており、

やや費用が増える計画となっていると思われます。

日本と米国では扱っている商材や、ユーザーの違いから米国の方が

やや下期偏重となっている。

今後は小ロット生産なども検討しているので、売上の拡大は期待できると思われるが、利益面でどう変化するのか?気になるところになる。

米現地法人のWAKOU USAの正社員を30人から35人に増強すると書かれているが、直近の人員をみると、24/4月現在で、321人となっており前期と比べて人員も増やしており、北米の人員も順調に増えていると思われ、さらなる販路拡大にも期待できるのではないかと思われます。

セグメント別の資産では、前期の36億から60億まで資産が増加し、

今期より増強した分、稼働率が落ちないかは心配な面はあるが、

計画ではそれほど落ちていないことをみると順調に販路を拡大しているものと見ている。

米国が順調に進めば、今後の欧州進出にも期待がかかる。

欧州でもラーメン店が進出しており、今後需要が見込まれると思われます。

直近の業績が好調で、キャッシュフローもかなり増えており、

利益成長のドライバーである海外への市場開拓にも期待されていると考えられます。

米国の状況

即席麺市場でも米国では拡大しており、金額ベースでは約4年で2倍近くまで増加。

点数ではそれほど伸びていないものの、インフレ化で、消費の二極化が進み、北米では、節約志向の流れがあるものの、人口増加をベースに安定した成長すると見込まれいる。

日本でもプチ贅沢な商品がヒットしていたが、米国でも高価格帯の商品の販売が伸びていることが市場の拡大に繋がっているものと思われます。

ラーメン市場は2023年に579.2億米ドルとされており、

5.11%のCAGRで成長し、 2033年までに941億米ドルに達すると予想されている

2022年の世界のインスタントラーメンの消費量は過去最高の1212億食に急増している。

この増加は食の嗜好の変化によるものと考えられており、ラーメンは調理時間が最小限で済むため、現代の消費者の料理のニーズを満たされている食となっている。

またラーメン業界ではプレミアム化への大きなシフトが見れれる。

米国では既に3000円を超えるラーメンなどが主流となっているが、日本でも徐々にプレミアム化の流れがきている。

プレミアム化の流れはラーメン市場の多様化が進み、さらなる市場の拡大もありえるだろうと思われます。

過去の決算

4-6月期(1Q)の売上営業利益率は前年同期の6.3%→9.4%に大幅改善

1Qの決算で、今期の計画の利益目標近い数値を達成。

和弘食品

・行動規制緩和に伴い外食向け業務用製品の販売が増加

製造量増加による投資効率上昇、また全社的な経費削減に努めたことで利益率が堅調

WAKOU USA

外食向け業務用製品の販売が引き続き好調

単体:売上28.2億+12.1 総利益6.5億(23.2% ) +1.0改善

海外:売上8.1億+14.3 総利益3.7億(46.1%) +2.9%改善

海外推移

2020年 売上2.2億 総利益 0.5億 (22.7%) 利益-0.3億

2021年 売上0.4億

2022年 売上3.3億 総利益 1.4億(42.4% ) 利益 0.7億

2023年 売上7.1億 総利益 3.1.億(43.6%) 利益1.9億

2024年 売上8.1億 総利益 3.7億(45.6%) 利益2.3億

2Qの決算発表時に上方修正をリリース

ただ下期の計画は、売上7.1億+2.5 利益3.6億と減益予想となっていた。

上期の実績は、売上7.2億 利益5.5億の実績があるが、

前回の予想では、売上69.2億 利益2.7億となっており、

かなり控えめな修正であることがわかります。

再度の上方修正の可能性はあるものと考えられます。

2Q実績

単体:売上27.7億 総利益5.9億(21.3%)

海外:売上7.8億 総利益3.2億(41.0%)

海外推移(2Q)

2020年 売上2.3億 総利益 0.5億 (21.7%) 利益-0.2億

2021年 売上1.4億

2022年 売上4.0 億 総利益 1.3億(32.5% ) 利益 0.6億

2023年 売上6.0億 総利益 2.4億(40.0%) 利益1.4億

2024年 売上7.8億 総利益 3.2億(41.0%) 利益1.8億

海外は好調だったが、国内の利益が原材料価格の高騰で、ほとんど取れていない。

1Qでは1.1億の利益だったが、2Qでは、0.3億の着地となっている。

荒率も-1.8%となっていた。

売上も1Qでは+10%の伸び率となっていたが、2Qではほとんど伸びていない。

値上げ、猛暑などの影響もあり、外食関連の販売が落ち込みスープなどの販売が鈍化したのではないかと考えられます

決算発表時に合わせて、株主優待の変更、中期経営計画もリリース

中期3ヶ年経営計画策定に関するお知らせ

売上高成長率は7.2%となっています。

海外の成長率は60%以上となっており、売上高比率も直近では22%と高まっており、

それに伴い、利益率の改善が目覚ましい動きとなっています。

米国事業は、ラーメンブームの浸透や市場拡大により急成長

更なる拡大のためには、生産体制強化している

海外ビジネスを強化

利益成長のドライバーであるラーメンスープ事業の拡大加速

北米に続き、欧州、東南アジアでの市場開拓を積極展開

北海道ブランドの確立

下半期にかけて引続き米国の底堅い景気状況と、根強いラー メンブームの浸透及びラーメン市場の拡大により、当社の主力製品であるラーメンスープに対する需要が増加し、海外子会社の業績が好調

国内では、下半期においては比較的高利益率商材の販売が増加

国内では、2Qでやや鈍化が見られていたが、3Qでは、業務用調味料の販売をかなり伸ばしており、利益面でも貢献。

海外においては、これまで、自社で企画したNBブランドが主力で販売していたが、お客様ブランド製品化したPBブランドの伸びも高くなっている。

この記事が気に入ったらサポートをしてみませんか?