2792 ハニーズ

久しぶりの投稿。今日はハニーズを書いてみます。

なぜこの会社を書いてみようかと思ったのは、一つは新高値をつけていること。日銀の発表以降、相場が急変しており、新高値銘柄数もかなり減少しています。

12/20に発表していこうの52週新高値の推移を見ると72→52→29→39と減少傾向が続いていいます。特に新安値がかなり急増しており、連日300を超える日が続いています。これは10月以降にはなかった現象です。

そんな中、ハニーズは2023 年5月期第2四半期累計期間連結業績予想の修正に関するお知らせを発表して以降新高値を更新している数少ない銘柄になります。

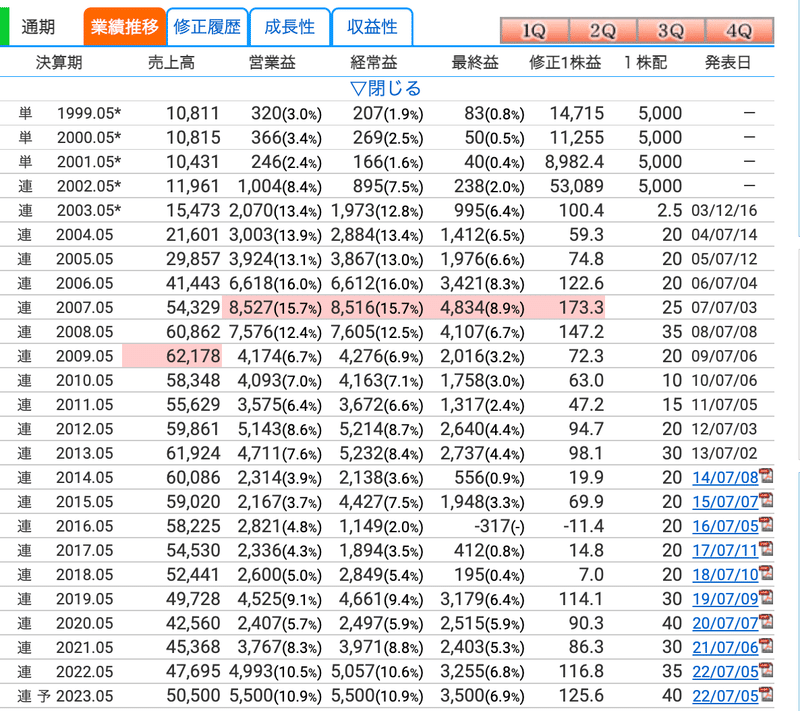

上期の実績を見ると売上+14.2 営業利益+57.2 と大きく上振れしています。

修正の理由を見ると、原材料高や円安進展等で仕入コストが上昇するなか、商品価格の一部見直しをしましたが、客数・買い上げ点数の影響も少なかったこと。外出需要が回復したこと。と記載があります。

またプロパー消化の促進、値引き販売の抑制、アセアンでの安定した商品供給体制を維持できたことから、高い売上総利益率を確保できたようです。

値引き販売の抑制がコロナ以降アパレルに見られる動きです。

またこの中国から人件費の安いアセアンに移したのも大きいのでしょう。

四半期別の数値を確認してみると・・・

1Q 売上118億+12.4 営業利益9.6億(8.1%)

2Q 売上142億+15.4 営業利益21.2億(14.9%)

直近の数値でも見てもかなり高い数値を叩き出してきています。

この会社は2Qと4Qで利益を稼いでいますが、3-5月が最も稼ぐようです。

リリースでも出していますが、1/6の決算発表時までに通期の修正を精査するようですが、かなり円高にふれていますので、上振れを期待されているのだろうと思われます。

6-8月のデータで見ても、一点単価は 108.9 と上昇していますが、客数は103.6と落ちていませんでしたが、これが秋以降も継続しているのであろうと思います。やや買い上げ点数は落ちています。

この動きは10月以降のスーパーなどでも見られています。10月以降かなり値上げが多く、単価は上昇していますが、 それほど客数は下がらず、売上は大きく伸ばしています。会社にもよりますが、ヤオコー・ベルクなどは10月以降の月次をみると見られる動きです。

スーパー関連などもチェックしてみた方がいいかもしれません。

月次を確認してみても、客単価の上昇が昨年の10月ぐらいから継続しているので、値上げの影響もあると思いますが、おそらく値下げの抑制・プロパー比率の売上がかなり上がっているのだろうと推測できます。

11月のアパレルと比較してもかなり単価の上昇率は高いです。

昨年のハニーズの月次を確認すると客単価+8.6 客数-2.4 と客数はやや落ちているのは気になります。

低価格アパレルのハニーズ、10~13%の値上げに踏み切る

ハニーズはもともと人件費の低い、ミャンマー・バングラディシュ・カンボジアで生産している上に値上げに踏み切っていますので、かなり収益性は改善が進んでいるのでしょう。

ミャンマーに新工場

23年には、3つ目のミャンマーの自社工場が稼働しますが、早い段階から人件費の高騰が続く中国から人件費の安いASEANでの生産に切り替えてきたことが 粗利率の向上につながっているものと思います。

低価格でありながら、この高い粗利率を維持できているのはすごいと思います。

またこの会社の場合、社内にデザイナーを擁し、40日という短期間でトレンド商品を投下できるため、その需要に応じて、在庫調整できるのは強みだと思います。

在庫も高回転させて値引き販売を抑制しているのも大きいのでしょう。

過去に中国に600店舗を抱え、かなり赤字を垂れ流していましたが、中国を撤退してからは、収益性がかなり改善されているので、頑張って欲しいです。

長期チャートで見てもずっと低空飛行を続けていましたが、今後どうなるのか見守りたいと思います。

この記事が気に入ったらサポートをしてみませんか?