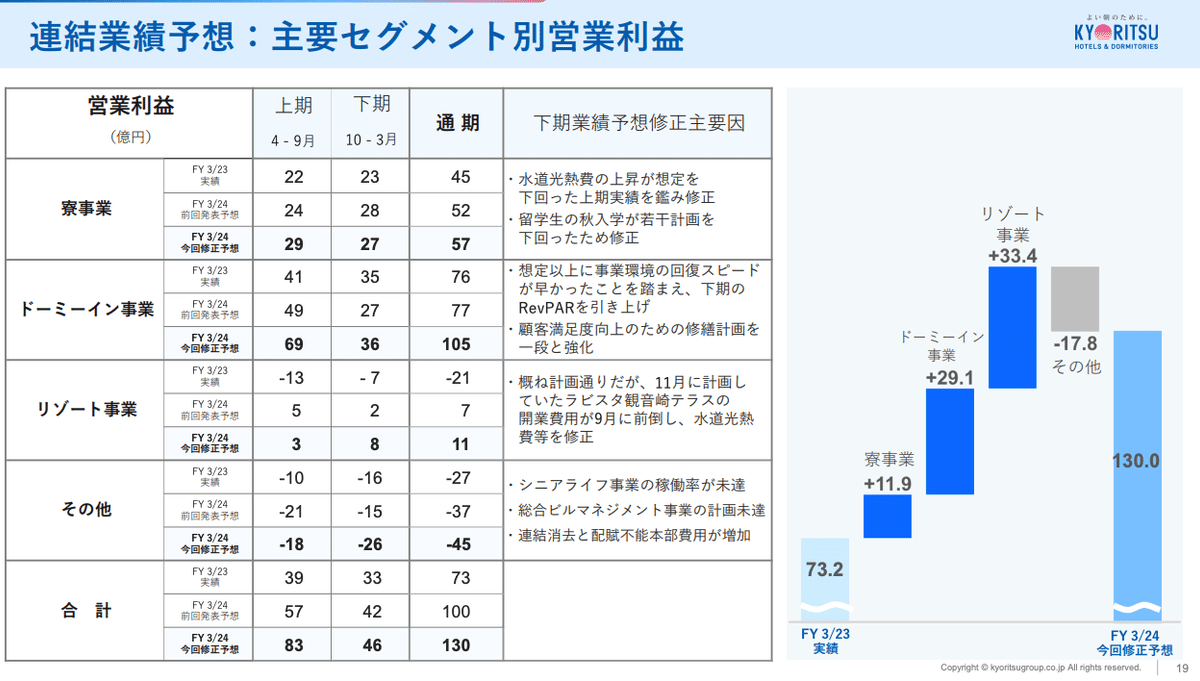

月次(2023.10)

月次WEBまとめ

全店平均115.0 既存店平均106.8

業種別

全店:サービス138.3 外食117.3 百貨店117.2 ドラックストア110.1 食品106.4

生活雑貨家電(リユース含) 103.5 アパレル98.1

既存店:外食116.4 百貨店112.1 ドラックストア106.7食品104.2 コンビニ103.3 サービス101.7 アパレル99.7 生活雑貨家電(リユース含)99.5

全店ランキング

ピープル156.4 コメ兵133.6 ヨシックス133.6 丸千代山岡家133.5 ギフトホールディングス103.8 鳥貴族ホールディングス129.9 力の源ホールディングス128.0 ハイデイ日高127.9 ピエトロ127.9 ジョイフル126.6

既存店ランキング

丸千代山岡家129.3 U&C127.6 テンアランド127.4 ジョイフル127.2 DDホールディングス126.1 ハイデイ日高125.8 ヴィア・ホールディングス125.3 鳥貴族ホールディングス125.2 串かつ田中124.6 大庄124.2

客数

デコルテHD126.6 U&C126.5 丸千代山岡家126.1 鳥貴族HD125.9 サイゼリヤ121.0 ハイデイ日高120.1

客単価

ゼットン117.7 チムニー116.9 タビオ115.1 YSフード114.9 ジーフット114.8

大庄114.3 マルシェ113.1 キュービーネットHD112.6

全店ワースト

タカキュー74.5 東邦レマック75.3 マックハウス76.5 ライトオン77.6 スノーピーク80.2

既存店ワースト

ライトオン80.6 マックハウス85.2 タカキュー85.9 フジコーポ86.0 コックス89.4 ベリテ89.8 ハニーズHD90.5 コジマ90.6

アパレル

9月のアパレル全店98.1 既存店99.7と苦戦

全ての業種の中でアパレルのみ昨年割れ。

既存店をクリアしたのは23/40 と半数が昨年割れ。

苦戦したのは、しまむら、ユニクロ、ワークマン、ハニーズなど比較的価格が安く、身近なチェーン店は苦戦傾向。

国内アパレルのシェア20%誇るユニクロの販売が苦戦していることからも9月はかなりアパレルは苦しい状況だとわかる。

10月は気温の変化が大きくなりやすいと思うので、需要の変化に対応できるかに注目。また10月は秋物から冬物に切り替わる時期で、うまく在庫のコントロールできる会社は利益は取りやすいのだろう。

ただ暖冬は以前からあり、ある程度想定されていることだと思うので、売上は苦戦しても、うまくコントロールして利益は確保してほしいとは思う。

ただその中で強い動きをしているのは良品計画。全店の衣料・雑貨の売上は116.0 既存店104.6 (昨年の反動かもしれないが)

好調なのは、服飾雑貨である、靴業態、眼鏡、インバウンド比率の高い百貨店系、伊勢丹などの月次を見ているとアパレルはどのカテゴリーも好調。

その中で特に強い動きをしているのは眼鏡のジンズ。6月以降、+10%成長を継続している。オプションレンズの装着率がかなり上昇しており、単価UPが寄与していると思われる。

ABCマートもインバウンドの影響か強い動き。スポーツアパレルが好調だと考えていると秋以降も強い動きを継続する可能性は高い。

それ以外では、比較的いい動きをしていたのは、スポーツアパレルと紳士などのビジネス向けは好調、靴の月次でもビジネス向けのコメントあり。またリユース系のアパレルも新品と比較すると、依然強い動きをしている。(買取王国110.7 トレファク107.8)

全店:ABCマート119.2 良品計画110.5 ジンズ110.4 ダブルエー110.0

アルペン108.7 サックスバー 108.3

既存店:ABCマート119.3 サックスバー 114.2 ジンズ109.4 青山109.2 チヨダ108.1 はるやま107.0 AOKI 106.8 愛眼106.6 ビジョナリー106.1 コナカ105.5

客数: ABCマート107.8 青山商事105.3 コナカ104.9 はるやま102.6 AOKI 101.9

客単価:タビオ115.1 ABCマート110.6 良品計画108.8 チヨダ108.2 パレモ108.0 Uアローズ107.4

ワースト:ライトオン80.6 マックハウス85.2 コックス89.4 ベリテ89.8 ハニーズHD90.5 バロック93.7 ワークマン94.0 西松屋94.1 ユニクロ95.4

子供服は苦戦傾向だが、その中で、ナルミヤは比較的いいが、百貨店ブランドは苦戦。ただ伊勢丹などの都市部の数値をみるとかなり良く、子供服にもインバウンドが入っていると思われるような動き。高島屋は苦戦。

レデイスアパレルは総じて苦戦。その中で比較的健闘していたのは、アダストリア。

Uアローズはビジネス向けが売れていると思われる

無印良品やアダストリアなどの好調なブランドを見ると比較的30 ~40代をターゲットにしているブランドが売れているように思える。

SC販売統計調査報告 2023年09月

9月度の既存SC売上高の前年同月比伸長率は、総合で+7.5%

記録的な残暑により秋物衣料の動きが鈍かったSCが多かったが、国内旅行客やインバウンド客の来館、館周辺 でのイベント開催により飲食業種が売上げを牽引

中心地域は総合で+12.8%、周辺地域は+5.1%

「ファッション」は残暑により盛夏商材のセール消化が進んだものの、秋物商材は苦戦

「雑貨」はキャラクター商材や行楽需要による旅行用品が好調

「サービス」はアミューズメ ントや美容、リラクゼーションが好調

中心地域・大都市は総合で前年同月比伸長率+16.2%

通勤客や旅行客の往来が多いターミナル駅の駅ビルや地下街がとくに好調

中心地域・中都市は総合で前年同月比伸長率+6.7%

観光立地のSCや、館周辺での地域イベントがあったSCがとくに 好調

地域別

関東は総合で前年同月比伸長率+6.3%

インバウンド客の来館があったSCは2桁伸長と好調

近畿は総合で前年同月比伸長率+9.9%

インバウンド客や館周辺でのイベント客の来館が多かったほか、阪神タイガース の優勝記念キャンペーンが売上げにつながったSCも

九州・沖縄は総合で前年同月比伸長率+14.4%

福岡市は大都市のなかでは+ 22.9%と最も高く、国内外の旅行客、とくにインバウンド客の来館で大幅な伸び

チェーンストア9月売上高 残暑で衣料品苦戦

《ファッションビル・駅ビル9月商況》大半が全館で前年超え 残暑で衣料品売り上げ苦戦するも 販促・イベントで成果

9月のファッション小売り商況 残暑で秋物伸び悩む ブラウスや薄手ニット売れる

衣料・靴、秋物鈍く6社減収主要12社、9月既存店実績 残暑・物価高、客数9社で減少

物価高を背景に消費者の節約志向が根強く、衣料品の買い控えが目立った

在宅勤務から出社へ切り替える動きは続いており、ビジネス関連は伸びた

ライトオン、マックハウス などカジュアルアパレルは苦戦。

Uアローズ(ジャケットやスーツなどビジネス関連の売れ行きがよく客単価も伸びた)青山(通気性の高いスーツや半袖のビジネスシャツなど夏物の販売が好調) ABCマート(秋物の新作スニーカーや衣料品が売れた) チヨダ(ビジネスシューズやスニーカーなどが好調)

22年アパレル消費市場の変化

支出が3年連続で1万円を下回った背景には、春夏に比べ1品単価が高い冬物の販売が伸び悩んだこと(暖冬の影響も大きいが、円安の影響も)

21年データ

市場規模:8.5兆 供給36.4億万点 為替109.8円 服の価格2345円

家計消費支出27.9万 ファッション9063円(3.2%)

コロナ前:家計消費支出29.3万 ファッション消費11306円(3.7%)

ファッションの平均的な消費比率は3.9~4.0%(2019~2011年)

平均単価2425~2500円

購入枚数は年間60枚前後。21~22年は年間45枚前後

2670エービーシー・マート

全店売上+8.1 既存店売上+7.6 客数-1.9 客単価+9.7

出店1 店舗1099

天候は良好だったため、都心部路面店や商業施設を中心に売上は順調

上旬には国慶節があったことで、インバウンド需要も増加

行楽シーズンによりウォーキングシューズや、気温が高かったことからスウェットやシャツ等のアパレルが好調

既存店売上は今期+20%を継続していたが、今月はやや鈍化。

客単価+10%だが、客数は+10%前後の伸びを継続したが、10月はマイナスと

急激に客数が減少。

コメントではインバウンドは好調と記載しているが、先月は秋の新作のスニーカーの販売が寄与したように思えるが、コメントがないことからスニーカーの動きが鈍っているものと考えられる。

2024年2月期 第2四半期決算短信〔日本基準〕

ABCマート---大幅反落、決算サプライズ乏しく目先の出尽くし感優勢

ABCマート、上期経常が49%増益で着地・6-8月期も35%増益

2778パレモ

全店売上87.8 既存店売上89.4 客数79.0 客単価113.1

出店3 退店1 店舗284

パルモの売上構成を見ると、アパレルより雑貨も構成が高く、300円ショップも苦戦していることがわかる。

決算資料に記載があるが、家ナカから家ソトへの需要の変化に対応できておらず、他社の300円ショップなどの売上と比較してもかなり苦しい状況。

ただパルHD の月次を見ると、3コインズの300円ショップは出店を継続していることもあり売上は+33.3%となっているが、既存店の数値を見ると、好調なのは、アパレル事業で、雑貨事業は+5%前後の推移となっている。

たた3~5月と比較するとやや客数は改善している。

近年、ダイソーは社長が交代して以降300円ショップの出店を強化して業績をのばしており、かなり市場は競争が激化していると思われる。

また円安、原材料価格高騰の影響で収益面ではどこもかなり苦しんでいる。

10 月に入りようやく朝晩の気温が下がったことで、アパ レル事業ではニットを中心に秋物販売の動きが活発

雑貨事業においても、あったか素材商品を中心に動きが鈍かったほか、 秋分の日が土曜日と重なったことから、休日が一日減少したことも売上を押し 下げる要因

2024年2月期 第2四半期 決算説明会

売上43.6億 売上総利益22.7億(52.1%) 営 業 利 益2.6億

6月苦戦も猛暑により夏物販売拡大

引き続き円安・原価高騰の影響が継続 売上総利益率の低下傾向も継続

上期既存店100.9% 客単価113.5%

7月8月はやはり猛暑が続いたことにより、アパレ ルでは盛夏物、雑貨では暑さ対策の商品が稼動し好調

雑貨の方 で昨年の巣ごもりから、今年は家ソトへと需要変化していることへの対応の遅れから苦戦傾向

2685アダストリア

全店売上106.0 既存店105.0

客数101.0 客単価103.9

出店6 退店1 店舗1255

朝晩の気温の低下に伴い、秋物商品の販売が好調

下旬にかけては、昨年同様自社ECサイト(ドットエスティ)のTVCMも放映

昨年に比べ休日が1日少なく、既存店前年比に2.1ポイントのマイナス影響があったと試算

ブランド別では、グローバルワーク、ニコアンド、スタディオクリップ、レプシィム等が好調

秋冬向け素材のパンツが好調 プルオーバーのニット等も人気

服飾雑貨ではロングブーツや厚底ブーツ、生活雑貨ではクリスマス用品やブランケットが人気

カジュアルアパレルが苦戦する中、アダストリアは+5%と健闘。

好調なブランドは主力のブランドが好調。

上期はどのカテゴリーブランドも好調だったが、下期も独立型の主力ブランドは好調に動いているように思える。

2792ハニーズホールディングス

全店売上は103.4 既存店102.8

客数98.5 客単価104.4

出店2 店舗871

朝晩の気温が下がり、羽織物を中心に秋物が好調

9月は猛暑の影響で、秋物の動きが悪く、大きく落ち込んでいたが、

10月は既存店売上は回復。ただ客数は3ヶ月連続で昨年割れ。

2024年5月期 第1四半期決算短信

2024年5月期 第1四半期決算補足資料

ハニーズHD---伸び悩んで続落、第1四半期大幅増益決算も出尽くし感が先行

ハニーズHD、6-8月期(1Q)経常は54%増益で着地

1Q実績

6-8月:売上130億+10.3 営業利益16.1億+66.2(12.3%)

2Q予想

9-11月:売上144.8億+1.5 営業利益15.9億-25.0(10.9%)

※ 昨年実績 売上142.6億 営業利益21.2億(14.9%)

通期予想

売上 570億+3.8 営業利益73億-4.8(12.8%)

下期予想

売上295億+2.3 営業利益41億-10.5(13.9%)

※昨年実績 売上288.2億 営業利益45.8億(15.9%)

売上高130.1億(前期比110.3%)

地域イベントや夏休みなど外出機運の高まりや高気温で夏物好調、増収増益

売上総利益率62.4%(前期比+3.4%)

プロパー消化促進、値引き抑制を継続

EC事業

売上高13.1億(前期比118.7%)EC化率は9.4%から10.1%に拡大

店頭売上

売上高117億(前期比109.6%)

出店3 退店7 改装6 店舗867

既存店:売上109.6% 客数100.4%

客単価109.1% Ⅰ単価111.0% 一人あたり買上点数98.3%

棚卸し資産:81.3億+13.3億

在庫日数:57日/前年54日(前四半期43日)

販売費及び一般管理費は65.2億(前年同期比8.8%増)販管費率は50.0%

人件費は27.8億+2.7億 給与のベースアップに伴い前年同期を上回り

店舗費は26.4億+1.4億 主に売 上増加に伴う店舗使用料や販促活動に基づくWEB広告費のほか、電気代の値上げの影響等で増加

その 他経費では8.3億+1.0億 主にEC商品発送費用やショップバッグなどの包装費、キャッシュレス決済等の利用増加で手数料等 が増加

3046ジンズホールディングス

全店売上+14.4 既存店+12.1

出店4 店舗478

店頭でのお客様一人ひとりへの接客を強化し、傷・汚れ・反射に負けない JINS 史上最強の特殊なコーティングを施した「JINS 無敵コーティング」をはじめと したオプションレンズの装着率が上昇

ディズニーキャラクターたちにインスパイアされたメガネを展開する「JINS / Disney(ジンズ / ディズニー)モデル」を新たに立 ち上げ、その皮切りとして 10 月5日より店頭で販売しているディズニー100 をテーマにした「Disney 100 アイウエアコレクション by JINS」が売上を牽引

「無敵コーティング」は、フレーム価格にプラス5,500円(税込み)のオプションレンズ。傷・汚れ・反射といった複数の悩みをまとめて解決する特殊なレンズコーティング商品

総務省統計局 小売物価統計調査

全国での眼鏡1式値段の平均は27,720円となっているが、

ジンズの一式単価の価格は上昇しているものの9384円とかなり安い

前期の実績では、+10%前後の単価UP(8518円→9384円) しているが、既存店の実績を見るとそれほど客数は落ち込んでいない。

昨年の8月に7年ぶりに定番商品の全面刷新した。今までは、20~30代をターゲットしていたが、10代からシニア層までのニーズに応えられるように商品構成を見直し、11月にはフレーム価格を値上げを実施。値上げ率は7~12%

視力矯正眼鏡の前期の単価は9750円となるが、今期はオプション比率のUPで10495円の計画となっている。

フレームの価格帯は3種類あるが、過去の実績で見ると中心価格帯の9900円の価格帯が売上の6割、5900円の価格が25% 13900円の価格が16%となっている。

また出店戦略も見直している。過去の実績で見るとSCでの店舗が半数あるが、その次に多く出店しているのは駅、駅ビル中心だった。これは主に、20~30代をターゲットにしている為だと思うが、今回、商品構成を見直し、幅広い客層にリーチさせる為、駅チカの店舗を減らし、ロードサイドに大型店舗を増やしている。SC内でもかなりジンズの大型化が進んでいるように思え、かなり品揃えを充実させている。

坪数別の利益率で見ても、小型店舗より大型店舗の収益性が高い

コロナ前と比較するとかなり出店戦略が変わっていることがわかる。

コロナ前は比較的、繁華街などに小型店を出店していたが、現在は50坪以上の郊外+商業施設に出店、取扱アイテム数も約2倍に増やしている。(500アイテムから1000アイテムに拡大)

3612ワールド

全店売上102.2

店舗売上100.7 既存店103.7 EC売上108.4

店舗数 2210 出店4 退店2

休日数が前年同月より1日減で約1.7%のマイナス影響

10月の既存店売上伸び率は前年比103.7%(2019/10比105.1%)を計画している 月初から気温の寒暖差が大きくなり、残暑が厳しかった9月から一転、秋物実需商材の動きが活発

EC販路でも秋物実需のアウター・ニットが高稼働したうえ、販促施策による集客効果が功を奏した

朝晩冷え込む日が増えてきたことから、アパレルではニットや初冬まで着られる羽織物が月前半から好調

雑貨ではファーブランケットや大判ケープといった室内で羽織るアイテムが月後半から稼働

ブランド別では、「オペークドットクリップ」や「THE SHOP TK」に代表されるSCチャネルの主力ブランドが既存店売上を大きく伸ばした

「デッサン」や「インデックス」、「ラグタグ」なども軒並み2桁成長とアパレルの好調

2024年2月期 第2四半期決算補足資料

2024年2月期 中間決算説明会資料

7416はるやまホールディングス

全店売上90.8 既存店97.1 客数88.1 客単価110.2

店舗数376

前月までは比較的既存店は好調だったが、10月は大きく割り込む。

特に客数減が大きく(88.1%) 、客単価の上昇ではまかないきれなかった。

上期の既存店の客数は95.9%と客数には苦戦が続いているが、下期は暖冬もあり、苦戦が続いていると思われる。

業績予想及び配当予想の修正並びに剰余金の配当(中間配当)に関するお知らせ

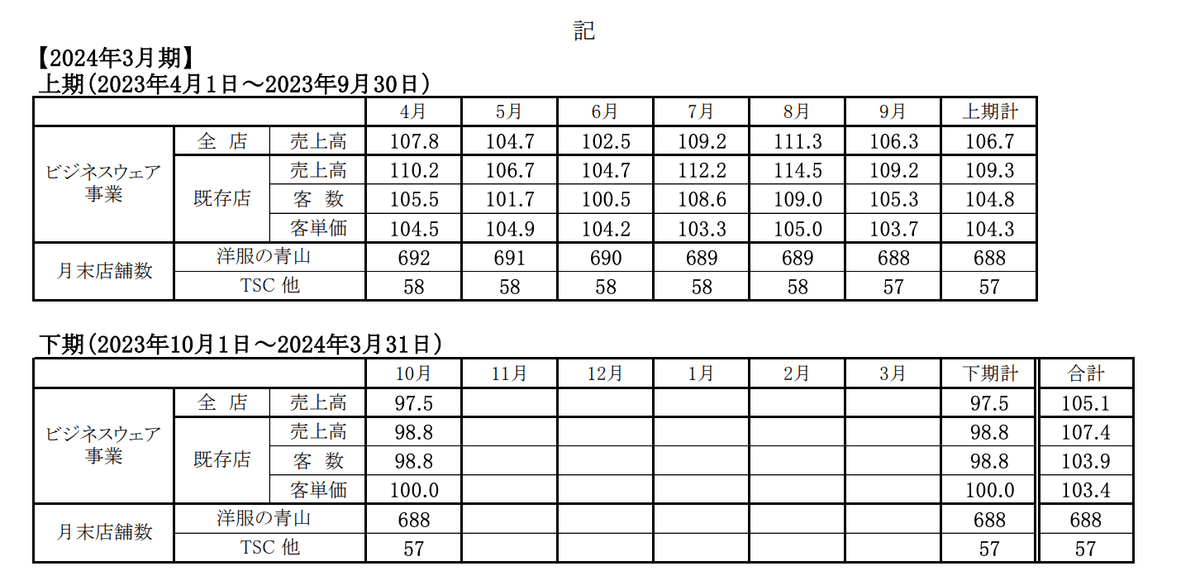

青山商事(株)ビジネスウェア事業の既存店売上高前期比は、上期実績 109.3%、下期の前提 は 104%、通期 106%であります。(前回発表予想前提:上期 106%、下期 110%、通期 108%)

2022 年 3 月期から 2024 年 3 月期における株主還元につきましては、 新型コロナウイルス感染症の影響による業績悪化によりダメージを受けた自己資本改善のため、内 部留保を優先し、総還元性向 30%を目安

直近は総還元性向は30%前後となっているが、コロナ前は自社株買いも定期的に行っており、割と、株主還元については積極的な印象を受ける。

自己資本に改善の為、内部留保を優先しているが、現在の自己資本率は46%、コロナ前は56%となっている。

また中計の最終年度となっているが、わりと計画通りに進捗しているように思える。

主力のビジネスウエアは売上の回復傾向は続くが、2Q累計では赤字も増益額は+27億。

稼いでいるセグメントはカード事業と、フランチャイズ事業。

フランチャイズ事業は、焼肉きんぐが好調。

≪ビジネスウェア事業≫

売上高は535億28百万円(前年同期比109.1%)

セグメント損失(営業損失)は6億6百万円

ビジネスウェア事業既存店売上 高は前年同期比109.3%

メンズスーツの販売着数は前年同期比96.5%の409千着、

平均販売単価 は前年同期比114.8%の31,668円

コロナ以降、スーツの着用機会が減少し、低迷が続いている。

過去3年間の販売数は平均120万着(コロナ前200万着)

今期は猛暑が続いていたこともあり、例年になく厳しかったのではないかと思う。

メンズスーツの販売は苦戦も既存店売上を見ると、客数+4% 客単価+4%と

メンズスーツ以外の売上貢献が大きく、既存店売上は好調に推移している。

7453良品計画

全店売上124.9 既存店売上112.9

客数98.2 客単価115.0

衣類・雑貨:全店123.2 既存店110.9

生活雑貨:全店126.2 既存店115.1

食品:全店125.0 既存店111.2

出店5 退店2 店舗574

既存店ベースでは、中旬までは衣服・雑貨および生活雑貨が牽引

下旬には、会員向けセール「無印良品週間」(10月27日~11月6日)の効果が加わり、すべての商品カテゴリーで高い伸長 前年より土日祝日が1日少なかったため、2ポイントのマイナス影響

「無印良品週間」は、無印良品メンバーを対象に、全品(※一部商品除く)10%オフとなるキャンペーンで、無印良品週間は、春と秋を中心に毎年5回前後開催されています。

今年は3/17~3/27に開催されています。

2020~2022年はいずれも春先(4~5月)の1回のみ開催されています。

今年は2回開催されたようです。

対象商品は衣類・家具・生活雑貨のみならず、化粧品、お菓子・レトルト食品・冷食など食品なども割引対象となり、かなりお得感はあるのではないかと思います。

海外事業(9月実績)

中国:全店売上115.6 既存店101.0

東アジア:全店売上114.3 既存店101.8

客数102.9 客単価98.9

出店7 店舗数489

冷凍食品 主食とお惣菜 11種 新発売のお知らせ

良品計画---大幅続伸、今期は想定以上の大幅増益見通しに

「無印良品」にセブンやZOZO元幹部が集まる事情

7455パリミキ

全店売上+7.3 既存店+7.8

通期連結業績予想の修正、および営業外収益の計上見込みに関するお知らせ

外出の機会が増えたことで、サングラスを中心に売上が好調

コロナ禍では客足が減少した補聴器販売やインバウンド売上も順調に 回復

為替差益 373 百万円を計上する見込み

11/8に業績修正を発表。

売上を494億+2.3%修正、営業利益を18億+75.6%修正しました。

今年に発表した、中計のリリースでは、今期の利益目標は15億となっていましたので、少し上振れた数値を発表しました。

ただ、株価の反応はいまいちのように思えます。

眼鏡のジンズとバリエーションと比較するとかなり割安な水準のように見られます。

長期計画では、利益率を10%を目標としているが、低価格を売りにしている、ジンズと比較すると、値上げをしても客数を落とさず、客単価をUPさせているジンズとは対照的な動きに思える。

ジンズとパリミキを対比して見ているとかなり面白い動きを示している。

ジンズが上がると、パリミキは下がり、パリミキが上がるとジンズは下がる。11月はどちらも上昇しているが、上昇率で見るとジンズの方が高い。

1Qで好調だったサングラスが好調で、インバウンドが回復していることから、大都市に多く出店するエンターテイメント型、百貨店に出店している金鳳堂の売上が好調だったと思われる。

営業利益率の推移で見ると回復傾向ではあるが、売上総利益率は過去と比較すると低迷が続いている。ただ直近ではやや回復傾向も、低価格のジンズと比較すると、やはり差がある。

ジンズはコロナ前からかなり収益性が悪化していた(利益率14.9%から7.9%まで下落) 来期の会社予想の利益率で見るとかなり控えめだが、コンセンサスで見ると収益性は改善すると見込んでおり、最近のジンズの動向から見ても収益性を改善する期待は高いのではないかと思う。

それに対して、パリミキはまだ収益性の道筋がうまく伝わっていないものと思われる。11/14に決算が発表されるので、その道筋を示されれば、株価に織り込まれるのでは、ないかと思う。

7545西松屋チェーン

10月の全店売上100.2 既存店売上96.2 客数94.1 客単価102.1

前年と比較して気温の高い日が多かったものの、秋物衣料の売上高は好調に推移 冬物衣料の売上高が前年を下回りました。

【店 舗 数】 当月度末店舗数1,099

【当月出店】 7 累計43

9/22 鴨川店(千葉県鴨川市) 9/28 新発田ミッドタウン小舟店(新潟県新発田市) 9/29 ミーナ町田店(東京都町田市) 10/5 トナリエ四日市店(三重県四日市市) 10/5フレスタ福山三吉店(広島県福山市) 10/6 ララプレイスひうみ店(長崎県佐世保市) 10/19ソコラ武蔵小金井店(東京都小金井市)

【当月閉店】 1 累計11

10/1 キテラタウン福岡長浜店(福岡市中央区)

10/19 提出された大量保有報告書によると、エフィッシモ・キャピタル・マネージメントが同社株の5.63%を保有する大株主になった

保有目的は純投資

エフィッシモは、物言う株主として知られるアクティビストファンド

現時点で「提案や要求などは受けていない」

※ エフィッシモは、旧村上ファンドの幹部であった高坂卓志氏ら3人が、2006年にシンガポールで立ち上げた投資ファンドです。 日本株の推定運用額は1兆円を超える

主な銘柄は川崎汽船(38%超)日産車体、TOC、ヤマダ電機(15%程度)西松屋チェーン(5.63%)アイネス(6.30%)など

9/27 決算発表

2Q実績

売上884億+4.7 営業利益67.3億+0.6(7.6%)

進捗率50.9%

今期の年間配当を従来計画の26円→27円(前期は26円)に増額修正

月次動向から売上高の下振れは想定されていたが、下振れ決算もあく抜け感につながる形

下期予想

売上915億+7.6 営業利益68.6億+62.0(7.5%)

通期予想

売上1800億+6.2 営業利益136億+24.4(7.6%)

自社株買いは毎年2回定期的に実施している。(9~10月、4月)

昨年も9月に自社株買いを実施、昨年は5億、今期は3億の自社株買い

22年は5億,5億 23年は5億,3億 24年は3億,

衣料部門は気温の上昇にともない、春物衣料や夏物衣料が好調

小学校高学年向けの衣料につきまして、引き続き大きく売上を伸ばしております 雑貨部 門は粉ミルクなどの食料品や紙おむつ、レイン用品、プール用品などが好調

売上総利益におきましては、円安の影響などにより売上総利益率が低下

コンセンサス予想

今期:売上1777億+4.8 営業利益128億+17.3(7.2%)

来期:売上1864億+4.9 営業利益140億+9.5(7.5%)

中期経営計画では、2028年2月期に売上高2500億円、経常利益250億円を目標としている。

年間60店以上の積極的な出店とECの成長と小学校高学年向け商品の拡大を成長力の原動力に

昨年の出店40 今期も43の出店している。

既存店売上高は苦戦しているが、今後はより利便性の高い立地で大型店への置き換えを進めている。

小学校高学年向けが現状5%前後だが、20%前後まで拡大させていく計画

7606ユナイテッドアローズ

全店売上101.8 既存店売上101.7

客数93.3 客単価109.9

小売:全店101.5 既存店102.2

客数95.6 客単価106.9

EC: 全店102.8 既存店100.7

客数88.7 客単価117.1

気温が高く、冬物アウターの需要は鈍かったものの、カットソー、シャツ、カーディガン、パンツ、スカートなどの中軽衣料が堅調

コーエンの全社売上高前期比は77.1%

トレンドマーケット:全店売上103.7 既存店106.3

小売104.8 客数96.4 客単価108.6

EC110.4

「IR note マガジン」に参画、9月の月次の概要についてもnoteで記載しています。

コメントによると、メンズではカットソー、シャツなどの秋物軽衣料(カットソー・シャツ)に加えて秋物中軽衣料(カットソー、ニット、カーディガン、パンツ、スカート等)の動きがよかった。

メンズではそれに加えて、パンツ、ジャケット、スーツの動気がよかったようです。

シューズやバッグなどの新作が発売したことで服飾雑貨も販売が好調

セットアップやスーツなどのビジネス衣料は好調が持続している。

女性向けのアイテム動向では、ベロア素材のカットソーやシャギー素材のカーディガンなど秋冬でインナーとしても利用できるものの動きがいいようです。

少し気温が高いので、パンツやスカートなどのボトムスも堅調です。

ボトムスはそれほど気温に左右はされにくいことで動きがいいのだと思います。服飾雑貨では、8月に続きバッグやアクセサリーが好調

またnoteでは、質疑応答についても記載しています。

9月に月次動向について

客単価は前期から高い伸びを維持しています。特に小売の客単価前年比が109.2%と強い 商品単価の高い「ユナイテッドアローズ」「ビューティー&ユース」を中心とするトレンドマーケットが好調なことも、客単価の押し上げ要因

株式会社ユナイテッドアローズ 2024 年 3 月期 第 1 四半期 決算説明会 質疑応答集

トレンドマーケットが好調な要因は?

セールだから買うのではなく、定価でも厳選してより良いものを買いたいという購買マインドの変化が大きく出 ている

インバウンド需 要の回復もプラスに影響 中国からの訪日観光客が少ない中でもコロナ禍前を上回る実績を残している。

カジュアル商品の鮮度アップが課題

秋冬の商品価格の見通しは?

為替レートの変動が続いているため、事業毎に強弱をつけながら最大 10%の程度の値上げを予定 秋冬商品は単価が高く、比較的価格の見直しが行いやすいものが多い

【ノート付き】決算説明会資料(第1四半期)

小売は170億円、前期比110.6%。コロナ禍で影響を受けた東京地区の回復が顕著

ネット通販は70億円、前期比109.3%、売上比は23.6%。自社ECサイトが前年の117.6%と好調

当社の展開商品の約80%は海外から輸入

2023年3月期は円安傾向が進んだものの、 価格の改定やセール販売の抑制などによって売上総利益率は前年から1.7pt増の51.6%

中期経営計画期間中に53%台まで改善させていく見通し

売上総利益率の改善に寄与するのは、プロパー消化率の向上と原価率の抑制。

在庫を適価で販売し、プロパー消化率を高める考え方に切り替えている

プロパー消化率の向上は定価販 売比率の拡大、セール規模や値引き率の抑制によりレギュラー事業の売上総利益率改善につながる

残在庫抑制による翌期のアウトレット売上総利益率の向上、商品評価減リスクの低減

7683ダブルエー

全店売上14.2億+12.0%

店頭販売10.1億+17.0% オンライン販売3.1億+10.0%

ミッシュマッシュ売上1.5億

10 月の店舗販売およびオンライン販売は、前年と比較して気温の高い日が多く季節商品の稼働が緩やかでしたが、パン プスやオケージョンアイテムの販売が好調

その他は、季節商品の一部を8月、9月に納品できた為、卸売上が減 少

10月の靴の販売動向を見ていると、カジュアル向けはやや苦戦している傾向もパンプス、お出かけ向けのアイテムは好調に動いているように思われる。

オンライン販売のランキングを見ると、パンプスが1番人気だが、ショートブーツを含めブーツがかなり売れていることがわかる。

街中を見てもロングブーツを履いている人をちらほら見かけるが、店頭を見ても、ブーツの陳列がかなり増えているようには思える。

パンプスで売れているのは、ローファーやミドルヒール(約5cm)などのヒールが低いパンプスが売れ筋となっている。

ブーツの売れ筋はヒールが6cm前後のショートブーツがメイン。

ニット素材、ツイード、スエード調のブーツがトレンドとなっているようです。洋服なども比較的シンプルで合わせやすい服が売れている印象が強く、靴なども比較的合わせやすいショートブーツなどが人気になっているものだと思われます。

2Q実績

売上103億+25.5 営業利益8.6億+2.9倍(8.4%)

下期予想

売上109億+16.7 営業利益11.6億+30.4 (10.6%)

通期予想

売上212億+20.8 営業利益20.3億(9.5%)

消費者の購買行動の回復とともにブランド訴求力が高まり売上高が増加基調

利益率の高い卑弥呼は成長拡大

円安の影響を受けながらも一部商 品の販売価格への転嫁に成功し、さらにオンライン販売事業は引き続き好調

2024年1月期 第2四半期決算短信

2024年1月期第2四半期決算に関する質疑応答集

株式会社ダブルエー2024年1月期 第2四半期決算補足資料

売上高103.3億円(前年同期比+25.5%)、営業利益8.6億円(同+194.2%)

売上総利益 66.1億+12.4億 売上総利益率64.0%

高価格帯の卑弥呼ブランドは、店舗及びオンライン販売が好調

卑弥呼ブランドは利益率が高く増益に寄与

卑弥呼に関しましては従来のパンプス以 外に、新たに商品展開をしたレインシューズ、スニーカー、サンダルなどが大変好調

単体売上:75.8億+25.9

店頭販売50.4億+10.4億(+26.4%)

オンライン販売17.7億+4.1億(+30.5%)

ドットエスティでの取扱も開始し、オンラインは前年同期比+30.5%の大幅拡大

出店状況

WA単体:出店9 退店2 店舗154 (実店舗136)

ミッシュマッシュ(17店舗 EC5店舗)

卑弥呼:出店1 退店2 店舗54(実店舗49)

海外:出店1 退店2 店舗20(香港17)

~当社主力の靴ブランドとのコラボ商品を展開~

卑弥呼「ベストセラー賞 第1位」受賞のお知らせ

「2023年春夏百貨店バイヤーズ賞レディス ベストセラー賞 靴部門 第1位」を受賞 全国の百貨店バイヤーの方々から優良ブランドとして選出

卑弥呼は百貨店からの評価が高く、よい立地の場所の出店できていると思われます。ニコルに関しては、先日店舗を見ましたが、それほどいい場所に割当られているわけではなく、あまりお客さんに目が止まる場所には置かれていない印象があります。

NICAL海外初出店のお知らせ

MISCH MASCH 海外初出店のお知らせ

8008ヨンドシーホールディングス

全店売上87.1 既存店売上91.2

客数91.8 客単価99.3

2024年2月期 第2四半期決算短信

業績予想の修正に関するお知らせ

第74期第2四半期株主通信

第2四半期決算説明資料

ジュエリー事業

売上高78億円、営業利益5.3億円(6.7%)

女性客売上高 前期比+3.0%

EC売上高 前期比+19.1% 自社・他社サイトともに好調

顧客売上高 前期比+6.3%

ブライダルは店舗集約により減収も、利益率が改善

1-6月婚姻組数7.3%減、路面店は集客伸びず苦戦

店舗数:上期実績 : 出店6 退店7 期末店舗数159

アパレル事業

売上高112億円、営業利益7.7億円(6.9%)

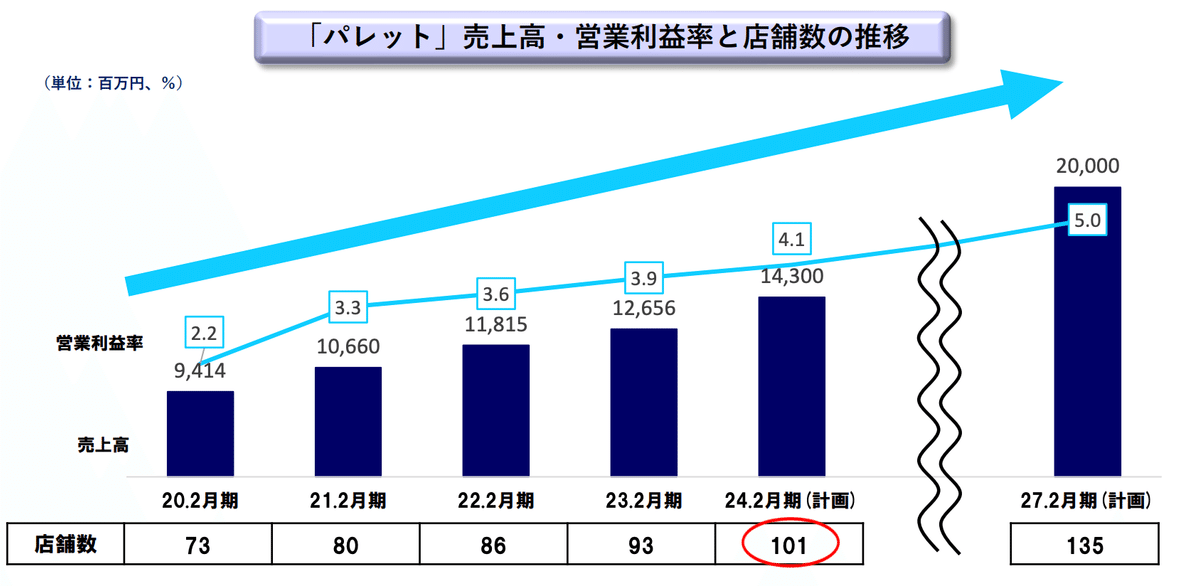

「パレット」の出店により、トップラインを牽引

2022年度下期の出店効果により増収

円安等の原価高騰に対する価格転嫁が進み、荒利益率が改善

2024年2月期セグメント別業績予想

ジュエリー事業

売上高177億円、営業利益14.5億円

アパレル事業

売上高223億円、営業利益10.5億円

ジュエリーは収益の改善、アパレルは売上の拡大を図る。

クリスマス商戦の見通し

前年並を計画

店頭・ECともに男性客売上の回復基調

「パレット」の売上拡大

関西地区ドミナント出店戦略を継続

株主還元の目標、自己資本配当率(DOE)4%以上

将来の100円配当の実現を目指す

小売市場規模は1兆227億円、前年比106.3%と拡大

2008 年以来14 年ぶりの1 兆円回復。

既存店状況(2Q実績)

4℃ジュエリー:客数△4.2 客単価+3.2

4℃BRIDAL : 客数△26.9客単価+5.1

Canal4℃ : 客数△5.9客単価+1.6

8011三陽商会

全社売上95.0 リアル店舗96.0 EC88.0

百貨店96.0 直営店98.0

記録的な猛暑であった9月から引き続き気温が平年より高めに推移していることもあって、秋冬商戦の進捗が例年に比しやや遅れ気味だった。

8・9月の猛暑で停滞していた秋冬商品が漸く始動してほぼ想定通りの推移

前年9月後半に新型コロナウィルス感染症関連の規制が全面解除されたことによるリバウンド需要の盛り上がりと気温の低下が重なり、コート・アウター中心に売上が大きく伸長した反動減が大きい。

アイテム別では売上構成比の大きいジャケット・ワンピース等は好調に稼働

高気温の影響もあってコート・ダウン等重衣料の動きは鈍く、本格稼働は後ろ倒し傾向

PBR 1倍割れが継続(2023年2月期実績(連結) 0.45倍)

現在は、0.81倍

ROE の改善とPER の向上

ROEは株主資本コストを 下回る水準(2023年2月期実績(連結) 6.1%)

Returnの増加、配当水準の段階的向上等の Equityのコントロールにより、ROE 8.5%の達成を目指す

2025年2月期のKPI

ROE 8.5% 営業利益 43.8億円 営業利益率 7%

DOE 4% 計画@126円配当、総額14.6億円

IR/SR活動を更に強化することによりPBRの改善を促進

シェアードリサーチ社によるアナリストレポート

平均商品単価は20,000円台前半(2023年2月期)国内アパレルメーカーの中では高価格帯で展開

主要ターゲットは、アッパーミドル層(世帯年収8~15百万円、世帯数約9.2百万世帯)年齢層は40代前後

今期の業績予想は、売上615億 営業利益31億に修正している。

3ヶ年計画では、売上625億、営業利益が43.8億を計画しており、順調に推移している。

プロパー販売比率70%超を目指しており、今期は猛暑の外出需要の増加で、プロパーの消化率がかなり高かったのではないかと思う。

(2023年2月期実績:65%、2024年2月期目標値は67%超)

SKU( 品番数)の削減により在庫の適正化を進めた。

売れ筋の型、カラー、サイズに絞り込み、仕入量を約50%削減

売れ残りが減少した結果、セールが抑制

8016オンワードホールディングス

全店売上101.8 既存店売上104.4

店舗売上100.3 既存店103.3

Eコマース売上105.6 既存店105.6

月の前半は、前月に引き続き気温が高めに推移したことから、秋冬物商品の動きが緩やか

月の後半は気温 の低下に伴い、ニットトップスやボトムスなどを中心に稼働

大和はブライダル関連の売上が引き続き増加し、クリエイティブヨーコにおいては、新規店舗の販売が好調で、売 上の拡大に寄与しました。チャコットはコスメティクスの新商品等が好調

9-10月と気温が高く推移し、環境としてはあまりよくなかったと思われるが、9-10月の累計を見ると、既存店103.6と健闘している。

リアル店舗、Eコマースとも好調に推移していると見られる。

下期予想

アパレル:売上729億+4.4 利益54.5億(7.5%)(昨45億)

ライフスタイル:売上200億+6.9 利益14.3億(7.1%)(昨12.5億)

国内:売上929億+4.9 利益68.9億(7.4%)

海外:売上107億 利益2.3億(2.1%)

下期予想では+4.9%となっているので、わりと順調なのではないかと思う。

8214AOKIホールディングス

ファッション:全店売上99.7 既存店99.3

客数92.6 客単価107.3

エンターテイメント:全店売上101.7 既存店102.3

客数103.1 客単価99.8

第2四半期決算補足説明資料

2024年3月期 第2四半期決算短信

通期連結業績予想及び期末配当予想の修正

8219青山商事

全店売上97.5 既存店98.8

客数98.8 客単価100.0

店舗数688

業績予想及び配当予想の修正並びに剰余金の配当(中間配当)に関するお知らせ

2024年3月期 第2四半期決算短信

2023年3月期 第2四半期決算説明会

既存店売上はコロナ直前期⽔準の約8割まで回復

上期既存店売上⾼前年⽐は期初計画(115%)を上回り、コロナ直前期(2020年3⽉期上期) の約8割まで回復

8227しまむら

10月の全店売上98.3 既存店98.6

客数94.3 客単価104.2 店舗1414

出店2 退店0

月度後半に朝晩の気温が低下したことで、アウター衣料は秋物と初冬物が売上を伸ばし、実用品では気温の影響が小さい通季物が好調

婦人アウター衣料では、PB「CLOSSHI」のトレーナーやカーディガンが売れ筋 冬物のアウター衣料や肌着、寝具や服飾雑貨は、高気温の影響で鈍い動き出し

バースデイ 全店94.1 既存店92.3

アベイル 全店92.7 既存店93.1

9275ナルミヤ・インターナショナル

全店売上105.9 既存店売上106.8

客数108.9 客単価97.9

出店2 店舗674

上旬から気温が低下し、秋冬物商品の販売が好調に推移

は百貨店が前年⽐98.3%、SC は前年⽐110.2%、E コマースが前年⽐114.2%

ANNA SUI mini、Paul Smith JUNIOR、Petit main が前年⽐ 2 桁増

今月の月次の数値を見ると客数の伸びが高い。7~8月より客数の伸びが高く、アパレルの中でも客数の伸びは最も高い。

コメントを見ると好調なのは、SCブランドの主力ブランドPetit main(9歳以下 )百貨店ブランドは苦戦傾向続くが、Paul Smith JUNIORは好調が持続。

百貨店ブランドで好調なのは少し年齢層が高い小学生向け、SCブランドは幼児向けのブランドが好調。

オンラインのランキング動向を見ると共通して、女児向けの販売が好調。

子ども服のナルミヤが新業態“着るおもちゃ”『TOYウェア』を発売

おもちゃ(TOY)と服(ウェア)を合わせた新業態『TOYウェア』(トイウェア)を11月中旬より発売

9876コックス

全店売上98.1 既存店売上99.1

客数96.2 客単価103.0

10 月度は中旬以降、朝晩の気温が下がり秋物販売が順調

雑誌(宝島社)タイアッ プ販促も好調

朝晩に比べ日中の気温は月末ま で高めの日が多く、防寒タイプのアウター、ニットなどの冬物は伸び悩み

荒利率は秋物のプロパー販売により、今月も継続し て改善し、売上減少分をカバー

メンズは、ブルゾン、イージーストレッチパンツ、長袖Tシャツ・プルオー バー・カーディガンなどのカットソー、レディスでは、デザインカットソー、スカーチョ、服飾小物は メンズ、レディスともにトートバッグが好調

9月はタイアップ企画がなかった為、客数を見ると88.1%と落ち込んでいたいが、10月はやや客数は回復している。10月はやや寒暖差がありましたので、気温に対応した商品展開ができていたのではないかと思われる。

またプロパー商品の販売がカバーしているように、比較的、プロパーの消化状況は悪くないのではないかと思う。

9983ファーストリテイリング

全店売上92.6 既存店91.5

客数89.7 客単価102.0

出店9 退店6

外食

9月の全店117.3 既存店116.4

居酒屋の中で比較的好調なのは、首都圏に多く、単価が低い串物が主力をしている店舗が多い(鳥貴族・ヴィア・串かつ田中)、また海鮮居酒屋のチムニー・ヨシックスなども比較的強い動き

ラーメン業態も依然として強い(山岡家・ギフト・力の源・日高屋)

全店:チムニー146.6 ヨシックス133.6 丸千代山岡家133.5 ギフト130.8

鳥貴族129.9 コメダ129.3 力の源HD128.0 ハイデイ日高127.9 ジョイフル126.6 ヴィア123.7 串かつ田中123.2

既存店:チムニー151.4 丸千代山岡家129.3 U&C127.6 テンアライド127.4 ジョイフル127.2 DDホールディングス126.1 ハイデイ日高125.8 ヴィア125.3 鳥貴族125.2 コメダ124.9 串かつ田中124.6

客数:チムニー129.5 U&C126.5 丸千代山岡家126.1 鳥貴族125.9 サイゼリヤ121.0 ハイデイ日高120.1

客単価:チムニー116.9 大庄114.3 マルシェ113.1 ヴィア111.0 NATTY_SWANKY 111.0 日本KFC110.1 元気寿司110.1

肉類:あさくま 121.6 あみやき亭113.8 コロワイド111.2 ブロンコビリー110.1 ペッパー109.6 アトム108.4 焼肉きんぐ106.7

麺類:山岡家129.3 日高屋125.8 一風堂123.0 丸源ラーメン119.8 ギフト115.9 王将フード112.0 丸亀製麺108.9 リンガーハット108.8

ファミレス:ジョイフル127.2 サイゼリヤ121.7 すかいらーく119.5 サガミHD114.9 ロイホ110.1

喫茶: コメダ124.9 サンマルク117.1 東和フーズ114.2 ドトール107.9

回転寿司:元気寿司112.2 くら寿司110.1 スシロー109.9 カッパ寿司102.9

ファーストフード:すき家118.1 壱番屋118.1 吉野家116.2 ケンタッキー115.7 ホットランド 115.4 松屋フーズ112.3 マクドナルド108.6 モスフード108.3

定食屋:やよい軒118.7 大戸屋113.2 フジオフード109.0

中食:ピエトロ119.6 篠崎屋111.8 魚力109.3 ほっともっと109.0 カネ美食品108.6 ロックフィールド103.1

外食産業市場動向調査9月

外食全体の売上は115.0%、19年比では109.5%

ファーストフード業態

全体売上は112.6%、コロナ禍前の19年対比では122.9%

洋風111.6% 和風116.3% 麺類114.7% 持ち帰り米飯/回転寿司107.6%

ファミリーレストラン業態

全体売上は前年比117.3%、19年比は98.4%

洋風117.9% 和風117.0% 中華120.9% 焼肉112.6%

焼肉は、価格改定の影響か、平日の客足に影響したところもあったが食べ放題の店舗では売上堅調

パブ・居酒屋業態

全体売上は前年比130.0%、19年比69.1%

店舗数はコロナ前の7割近くにとどまっているが、店舗当たり売上 は回復基調 一部の繁華街では低価格訴求型の店舗なども出現

喫茶業態

売上は120.0%、19年 比で96.2%

立地に関係なく緩やかな回復傾向にあり、季節メニューなどの好調

外食市場調査(2023 年 8 月度)グルメ総研

2023 年 8 月の外食市場規模は 2788 億円

外食市場規模はコロナ禍前比(2019 年 8 月比)80.2%

延べ外食回数が 19 年比 72.7%

外食単価は 2,772 円で 22 カ月連続して前年を上回り

2023 年 8 月の外食頻度は 3.70 回/月

2023 年 8 月の外食実施率は 68.7%

2695くら寿司

全店売上105.8 既存店101.6

客数97.1 客単価104.7

人気アニメ「呪術廻戦」とのコラボキャンペーンを展開したことや、「かにといくら」、「まぐろと北海」などのフェアを行った結果、順調に推移

2702日本マクドナルドホールディングス

全店売上高は前年同月比 5.3%、既存店売上高は前年同月比 3.9%

9 月に引き続き、秋の風物詩“月見ファミリー”全 7 商品を期間限定販売

新バーガー「七味香る 牛すき月 見」などを販売

2023年12月期第3四半期連結決算状況のお知らせ

2023年12月期 第3四半期決算短信

2023年12月期 業績予想の修正に関するお知らせ

お客様の利便性と店舗体験の向上するために、「ブランド」「メニュー・バリュー」「店舗・デジタ ル・ピープル」に注力

これらの取り組みの相乗効果や価格改定等により、本日発表の 2023 年 12 月期第3四半期決算短信に記載 のとおり、当第3四半期累計期間の連結売上高は 2,824 億円(前年同期比+225 億円)

昨年からの原材料費などの高騰の影響が緩和されてきており、その中で売上高が伸びたことや各種コスト 管理により、営業利益は 323 億円(前年同期比+52 億円)、経常利益は 320 億円(前年同期比+54 億円)、 親会社株主に帰属する四半期純利益は 200 億円(前年同期比+32 億円)と、想定を上回る進捗

システムワイドセ ールスは5,767億23百万円(+476.1億)

売上高は2,824億33百万円(+225.3億)

営業利益は323億71百万円(+52.4億)

新規出店43店舗、閉店40店舗 店舗数2970(直営872)

デリバリー実施店舗数は2215店舗

(MDS987店舗、Uber Eats1,947店舗、出前館 1,950店舗)

車 に乗ったまま店舗の駐車場で受け取れるサービス「パーク&ゴー」

(2023年9月末時点で全国の 1,132店舗で展開)

バリエーションは30~45倍前後で推移

コンセンサス予想:

今期 売上3797億 営業利益387億(10.1%)

来期 売上3970億 営業利益430億(10.8%)

コメントにも記載されているが、原材料費などの高騰の影響が緩和されている影響か、売上総利益率が+3%改善されている。

今後も続くのであれば、現在の月次動向から見ると、400~420億程度で着地する可能性はあるのではないかと思う。

第3Qにおいては、売上総利益が+47億 営業利益額が+47億

牛肉価格の動向を見ると、5月をピークに下がってはいる。

ただ

ただ円安が進行している影響で、直近では上昇している。

ただ来期以降は米国景気の減速感が出ており、円高方向に向かっていく可能性が高いと思われる。

小麦の国際価格は、令和4年8月下旬以降、ウクライナ情勢の緊迫化により上昇したが、11月以降 は、穀物合意の期間延長等により下落

2月以降は、米国の主要小麦産地での降雨や天候改善等により下落

また海上運賃についても、令和3年度まで急騰したものの、中国向け貨物輸送等の低調等により、令和4年6月以降下落

10月の改定の影響は、外食については原材料価格に対する比率は一円程度と高くはなく、それほど影響は少ないが、小麦粉13円は4%と影響は高い。

2705大戸屋ホールディングス

全店売上28.2億+8.1 既存店売上+7.8

客数+2.2 客単価+5.4

店舗数:304 (日/30.9万)

売上高134.6億(前年同期比21.8% 増)

営業利益7.2億(前年同期は営業損失2億49百万円)

国内直営事業

売上高は78.7億(前年同期比24.9%増)

セ グメント利益は2.6億(前年同期は3.3億の損失)

7月にグランドメニューを改定したほか、季節限定「夏野菜」メニューや期間限定 「アジアン」メニュー及び1万食限定「大判アジフライ定食」、「国産鰻のうな重」の販売

国内フランチャイズ事業

売上高は37.9億(前年同期比 15.7%増)

セグメント利益は8.4億(前年同期比64.2%増)

海外直営事業

売上高は14.6億(前年同期比24.5%増)、

セグメント損失は0.9億

海外フランチャイズ事業

売上高は1.3億(前年同期比 23.7%増)

セグメント利益は0.4億(前年同期比31.7%増)

2752フジオフードグループ本社

全店売上101.5 既存店103.7 客数97.5 客単価106.2

店舗:739

2753あみやき亭

全店売上108.8 既存店売上102.3

客数97.4 客単価104.9

焼肉部門:全店売上97.2 既存店売上100.7

客数94.9 客単価105.8

店舗167

焼き鳥:全店売上132.6 既存店売上104.2

客数97.9 客単価106.3

レストラン:全店売上146.6 既存店売上105.2

客数102.1 客単価103.1

店舗43

10月は全店的に客数が苦戦。

感動の肉などのレストラン事業は、客数が102.1と堅調。

今月はファミリー向けの回転寿司、焼肉は苦戦。

3030ハブ

全店売上122.7 既存店売上118.8

客数104.9 客単価113.2

店舗103

営業時間はコロナ禍前比95%までの回復を検討したものの、採算性の観点から営業時間を調整 した結果、上期は90.1%の着地。

売上高は上期で2019年度比82.2%

月間平均:人時売上高6,445円(2019年度比+9%、差+515円)

人時生産性4,482円(2019年度比+5%、差+209円)

営業施策の効果、スポーツイベントによる集客の回復及び、価格改定の影響によるトップラインの増加

3068WDI

全店売上112.0 既存店売上108.9

客数104.3 客単価104.6 店舗91

国内:全店売上110.8 既存店売上108.4

客数106.5 客単価101.9 店舗74

海外:全店売上114.8 既存店売上110.0

客数96.6 客単価114.4 店舗17

売上高は14,732百万円(前年同期比23.3%増)

営業利益は645百万 円(前年同期比200.9%増)

国内

売上高は10,608百万円(前年同期比17.5%増)

営業利益は988百万円(前年同期比64.5%増)

北米

売上高は3,538百万円(前年同期比39.6%増)

営業損失は135百万円(前年同期は営業損失152百 万円)

今期の予想:売上300億 営業利益は10億の予想となっている。

上期で、9.8億と進捗は順調。

特に国内事業は売上106億 利益9.8億と進捗率は65%と高い

だが、業績修正は行っていない。

特に、上期偏重というわけではなく、国内は比較的順調に思える。

仮に、昨年と同じような利益を取れれば、2019年の過去最高益を更新する可能性もある。

ただ、北米の方はやや消費が減退しているというニュースを聞いているので、やや懸念が残る。

3097物語コーポレーション

全店売上110.1% 既存店売上103.5%

客数101.6% 客単価101.9%

店舗658

焼肉:既存店売上99.1% 客数95.0% 客単価104.1%

店舗281

ラーメン:既存店売上111.1% 客数106.0% 客単価105.1%

店舗186

お好み焼き:既存店売上100.3% 客数91.9% 客単価108.4%

店舗19

ゆず庵:既存店売上109.1% 客数108.4% 客単価100.7%

店舗93

売上高25,909百万円(前年同期比18.2%増)

営業利益2,189百万円(前年同期比18.0% 増)

『焼肉きんぐ』に特急レーン、『丸源 ラーメン』にセルフレジ、タッチパネル注文システムなどの積極的な導入

商品ラインナップやメニュー価格、クーポンな どの各種販売促進施策の見直しを図っている。

光熱費や人件費などの上昇への対応策としては、店舗 営業時間の適正化、従業員の勤務編成の標準化による人件費コントロール、電力自動制御装置(デマンドコントロ ール)の設置店舗数拡大、本社を含む業務の効率化や高度化のためのIT化の推進

新業態への取り組みとしては、国内事業において『焼きたてのかるび』の積極出店

焼肉部門

直営店の売上高は13,840百万円(前年同期比16.9%増)

店舗数は310店舗(直営192店、フランチャイ ズ118店)

ラーメン部門

直営店の売上高は4,502百万円(前年同期比32.9%増)

店舗数は208店舗(直営105店、フラン チャイズ103店)

ゆず庵部門

直営店の売上高は3,965百万円(前年同期比15.0%増)

店舗数は94店舗(直営78店、フランチャイズ16店)

2024年6月期 第1四半期決算補足資料

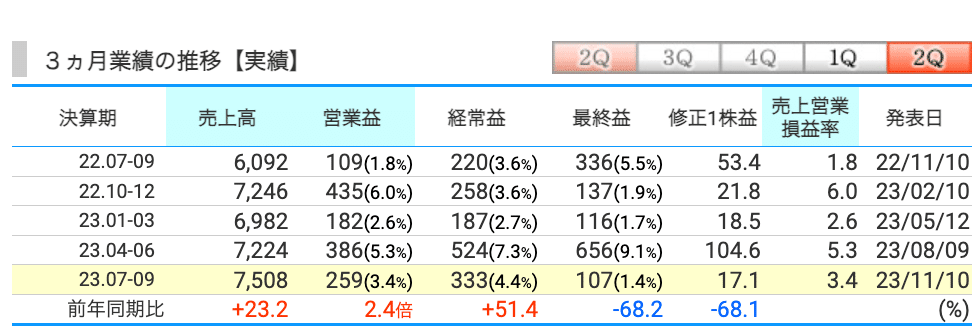

3193鳥貴族ホールディングス

全店売上118.6% 既存店売上115.6%

客数116.5% 客単価99.3%

店舗:1137 鳥貴族630(直営店394)

既存店の売上のベースは20~25億前後

コロナ前は25~30億前後。

今期の実績をざっと計算すると90億前後。

客単価はやや落ちているが、客数は順調。

上期の見込みは+23%となっており、順調な進捗ではないかと思う。

四半期別で見ると、売上は前四半期に過去最高の売上を記録しているが、

6-8月ではこれを上回る数値を出してくる可能性はある。

今期の予想でも売上は+20%成長と出店を積極的に行っており、

売上は、達成可能な数値だと思われる。

営業利益も18億と過去の水準と比較してもかなり高い。

アナリスト予想でも強気な目標株価となっている。

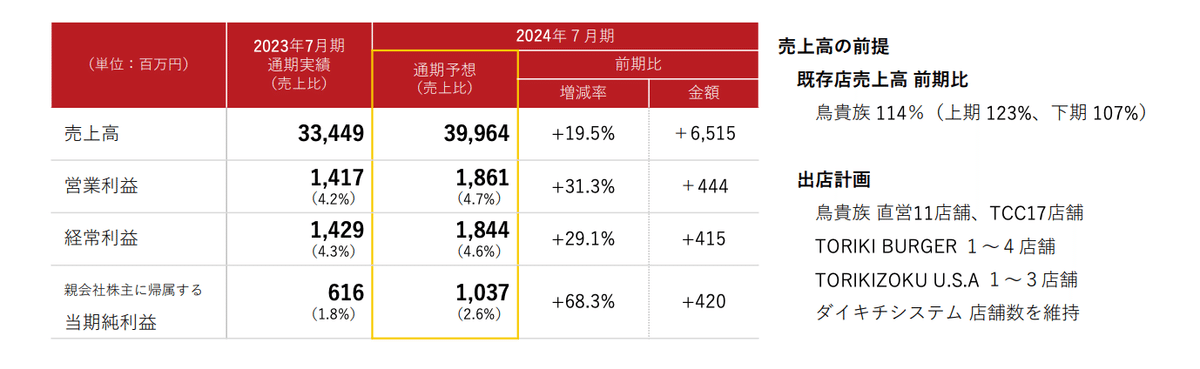

今期の会社予想:売上399億 +19.5%

営業利益18.6億+31.3%(利益率4.7%)

既存店+14.0% 上期+23.0% 下期+7.0%

出店:鳥貴族28(直営11 TCC17)

トリキバーガー 1~4 USA1~3

トリキバーガー は方針を変更しているようです。

国内外の観光客をターゲットにした店舗にしたようです。

既存のハンバーガーでは太刀打ちできない上に、国内産にこだわった、チキンバーガーが受け入れられなかったのかもしれません。

北米では、チキンバーガーは人気が高い事で、外国人が多いエリアに外国人向けの商品に変更したのだと思います。

3196ホットランド

全店売上113.2% 既存店111.2%

客数102.8% 客単価 108.4%

円安や原材料価格の高騰、人件費・物流 費・光熱費の上昇等の影響はあったものの、既存事業への集中と今後を見据えた新業態の開発、育成、成 長に引き続き取り組んだ結果、8月までの売上高が堅調に推移

2023 年8月 31 日時点で為替予約の時価評価による為替差益 450 百万円の計上が見込まれる

3Q:売上284億+20.2 営業利益17億+27.1(6.0%)

下期予想:売上218億+30.3 営業利益13.4億(6.1%)

今期予想:売上402億+25.1 営業利益23.5億(5.8%)

4Q予想:売上117億+38.7 営業利益6.4億+60.3 (5.5%)

7/1から、“ぜったいお 得な”『夏の回数券』を数量限定で発売

8/2日~4の3日間、創業以来1番人気の“ぜったいうま い‼たこ焼(ソース・8個入り)”が100円引き!

8/5~6の2日間は、スタンプが貯まるとたこ焼が 無料でもらえる“銀だこスタンプカード”のスタンプが2倍となる『銀だこ祭り』を開催

8/8(銀だこの 日)には、昨年に引き続き『各店先着88名様に“ぜったいうまい!!たこ焼(ソース8個入り)”を1舟88円(税 込)』で販売する特別企画と併せ、毎年恒例の『スタンプ3倍!』を実施

8/10~11/9までの期間、全国の築地銀だこ店舗(酒場系、催事店などの一部店舗を除く)にて、テレビアニメ『呪術廻 戦』第2期「懐玉・玉折 / 渋谷事変」とのコラボレーションを実施

など自社キャンペーン・コラボレーション・新商品と積極的な販売促進活 動を実施により、

既存店売上高前年比は116.3%と好調

6月にはコールド・ストーン・クリーマリーの新たな旗艦店となる「コールド・ ストーン・クリーマリー 原宿店」をオープン

「築地銀だこ」と「コールド・ストーン・クリーマリー」の併設型店舗の「多摩境店」を3月に、 「船橋店」を7月にオープン

3/1より商品価格の改 定

モーリタニアのたこ工場は、従来の生産能 力を倍増すべく、工場の近代化及び増築工事を進める。

酒場事業においては、新型コロナウイルス感染症の影響が薄まり国内外の人流が活発になってきたことから、各 業態ともに引き続き好調

「銀 だこハイボール酒場」業態以外の出店も加速

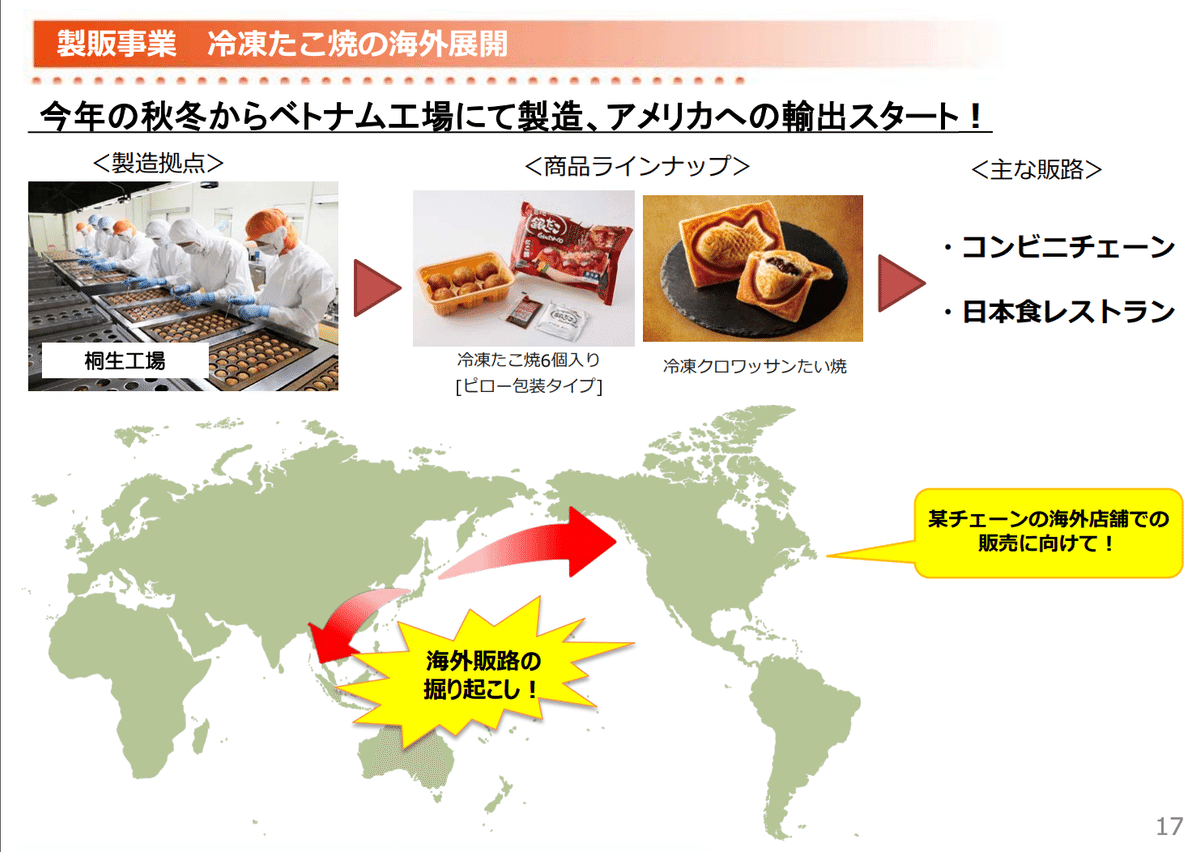

製販事業においては、冷凍たこ焼の大手コンビニエンスストア向け卸販売のほか、アイスクリーム製品の大手ス ーパーマーケット向けの販路が拡大

今期の予想では、売上は400億を突破し、営業利益は23.5億と過去の水準でかなり高い収益性となっている。

特に主力の銀だこ事業に加え、酒場事業、製販事業も好調。

銀だこ事業においては、客単価のUPが引き続き継続しており、

コラボキャンペーン及び、期間限定商品の販売が好調だと思われる。

販促もかなり積極的に行い、客数増加に貢献していると思われる。

製販事業は冷凍たこ焼きの海外展開も今年の秋冬からスタートすることから、インバウンドへの期待も高いと思われる。

冷凍食品のランキングを見ると、人気のあるのは餃子、パスタ、うどんなど比較的単価が安い商品が多い。

たこ焼きのランキングを見るとかなり低いことがわかる。

ただセブンイレブンのアプリのランキングを見ると、上位にランキングしているのは、プレミアムたこ焼き。

銀だこのたこ焼きはやや割高(540円)となっているが、コンビニでは、弁当などの販売価格がかなり上昇していることで、ワンハンド系の米飯が売れている傾向が続いており、冷凍食品の販売も伸びているものと見られ、コメントでもコンビニ向けが好調となっている。

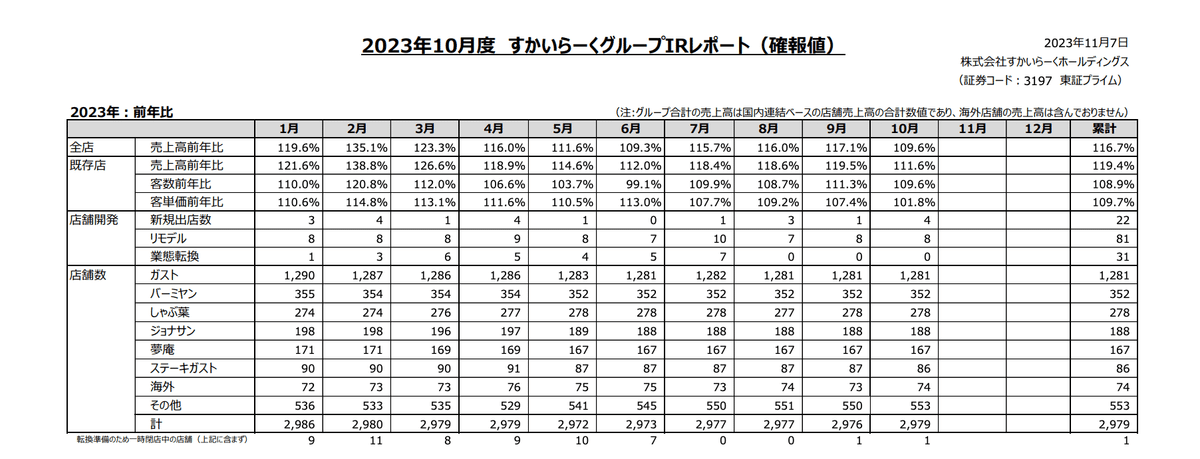

3197すかいらーくホールディングス

全店売上109.6% 既存店売上111.6%

客数109.6% 客単価101.8%

店舗2979

2新店4店、リモデル8店

10月も堅調な売上動向が継続。年金や手当支給日、連休などもあり、天候も良好な中で秋のイベント復活により外出機会も増え、外食頻度上昇

ガスト:5日開始のピザ・ビール・キッズメニュー半額のクーポン回収が好調

バーミヤン:12日開始の餃子・ビール・キッズメニュー半額のクーポン回収が好調

から好し:9月28日に値下げした親子丼が話題となり、10月の新規顧客流入に貢献

今月の売上も好調、客数は販促の影響もあり、売上に貢献。

休日は前年より少ないが、ファミレスの客数は好調。

10月はイベントも多く、天候も良かった事で、外出頻度が増えている。

ただ、10月後半から、気温の変化が激しくなっている事で、気温に応じた販促を実施できるかと、すでにインフルエンザが流行の兆しが出ており、

客数の減が気がかり、

また、すかいらーくは比較的、客単価のUPも売上に寄与していた部分が大きかったが、客単価の減少はやや気になる部分。

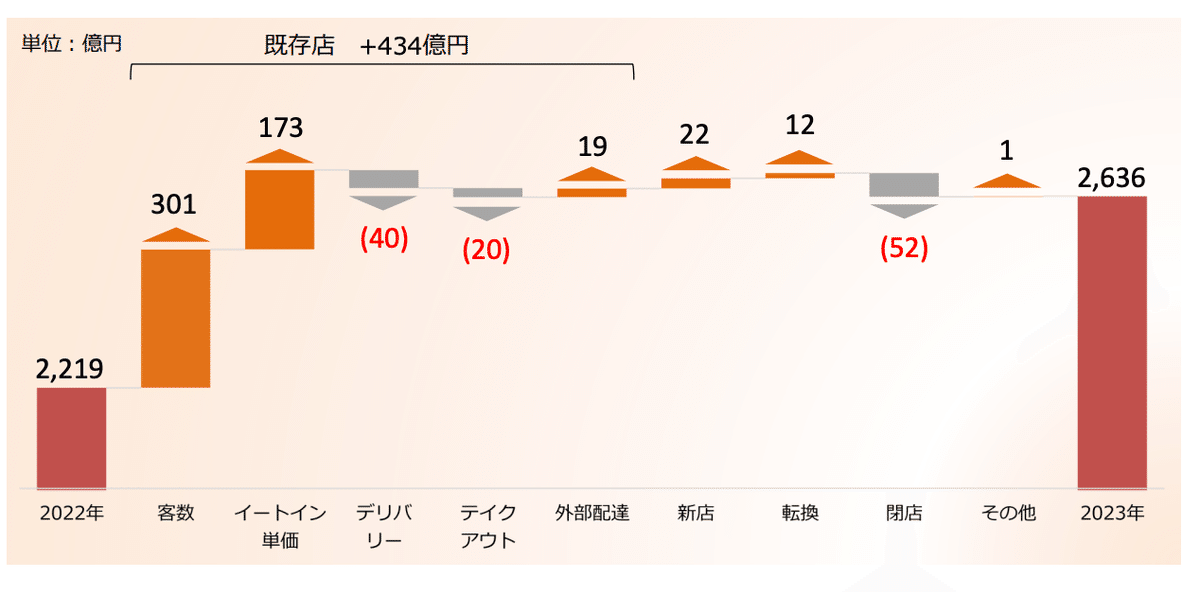

2023年第3四半期の売上高は2,636億円で+417億円の増収となっている。

その内既存店の増収額は434億(客数+301億 客単価+173億)

昨年と比較すると、客単価UPがかなり売上に寄与していると思われる。

(22年実績 客数+309億 単価+100億)

事業利益は129億円で、22年対比で+230億円

既存店の増益額は259億

マイナス要因は、原価-75億 水道光熱費-20億 人件費-20億

粗利率コスト改善+77億(原価低減+35億 粗利率改善+33億 店舗生産性改善+20億)

昨年と比較すると、インフレの影響がかなり強くなっている。

(22年実績:原価+52億 人件費+17億 水道光熱費+41億)

出店は18店舗、業態転換は31店舗

閉店はガストを中心に98

改装はガストを中心に73店舗実施

これで見ると、ファミリーダイニング事業からやや割高のカジュアルダイニング事業に移行しているように思える。

昨年の店舗開発の状況を見ると出店は11 とかなり抑えているが、

閉店は53 業態転換17 改装は248と

既存店舗のテコ入れに力を入れている。

ポストコロナから、ライフスタイルの変化があり、不採算店舗の閉鎖を含め、既存店の改革を進めている。

特に、既存店舗の収益性改善・生産性向上に積極的。

業態開発も積極的に行い、既存店舗の業態転換も進めている。

3221ヨシックスホールディングス

全店売上112.7 既存店売上103.9

2024年3月期 第2四半期決算短信

業績予想の修正に関するお知らせ

2024年3月期 第2四半期決算説明資料

3月に価格改定を実施

来店客数に影響することなく、売上高も新型コロナウイルス感染拡大前を上回ると ともに原価率の改善にも繋がり、営業利益率が10.5%と高い水準

7月、8月ともに猛暑日が続いたものの、台風や集中豪雨による影響は少なく、好調に売上が推移

HPを見ると、定期的にメニュー改定を行っており、地域別にメニュー改定を実施している。

価格は1人あたり約2,000円~3,000円のリーズナブルな価格設定となっており、出店エリアも競合の多い一等地ではなく、少し、客足の少ないエリアに、小型店舗を出店しており、気軽に足を運びやすい場所に出店。

売上総利益率も価格改定とメニュー変更の影響か、63%から67%まで改善している。

定期的なメニュー変更に伴う価格改定、ハーフサイズメニュー 導入等による一人顧客のオーダー数増により、客単価の上昇

主力商品であるすしメニューの一部値上げ、 居酒屋メニューの定期的変更(年4回実施)に伴う価格改定

外食は外出需要の増加で、キャッシュが増加しており、コロナ禍で、悪化していた、財務状況が改善していると思われる。

これまで比較的、改装に比重においていた部分が大きかった外食業界であったと思う。改装が増加していた要因としては、一つはコロナ禍からの環境の変化(生活スタイルの変化など)と人口減少における店舗当たりの収益力向上、人手不足による店舗の効率化などがあると思うが、

キャッシュが増えたことで、どこに投資していくのか注目してみてみたいとは思う。

コンセンサスを見ると、会社計画に対してかなり高い数値となっている。

特に利益率はかなり上昇すると見ている。

(会社計画7.7% コンセンサス9.9%) 来期には10.9%まで上昇する予想

バリエーションは20~35倍

目標株価は4000円となっている。

3395サンマルクホールディングス

全店売上106.5 既存店売上110.3

2024年3月期 第2四半期決算短信

2024年3月期第2四半期業績予想と実績値の差異及び通期業績予想の修正に関するお知らせ

2024年3月期第2四半期決算説明資料

店舗あたり売上はコロナ前約98%水準

特別損失3.5億円計上(不採算店舗、ならびに閉店の 意思決定を行った店舗の減損処理(16店舗、2.6億円)

営業利益の増減要因

プラス

増収による粗利額増+31.4億

マイナス

変動費増-11.7億

原価増-3.7億

人件費-1.5億

2024年3月期の新規出店は20~25店舗、退店は70~90店舗を想定

出退店状況を見ると、

コーヒーチェーンのサンマルクカフェの退店を進めて、喫茶事業からレストラン事業に転換している。

主軸のベーカリーレストランの既存店強化とドリア専門店、鎌倉パスタに力を入れている。

3397トリドールホールディングス

全店売上111.2% 既存店109.7%

丸亀製麺 既存店売上109.6% 客数100.7% 客単価108.8%

丸亀製麺の既存店売上は好調も客数は微増にとどまり、9月よりやや停滞しているが、客単価UPが売上に貢献。

昨年の実績を振り返ると、人気のたる鶏天ぶっかけうどんがヒットしており、やや客数は伸びていないものと思われる。

また昨年の10月末に価格改定を実施しており、客単価の動きには注目して見たいと思う。

『生七味香る 神戸牛旨だしうどん』を11月14日(火)より全国の丸亀製麺にて販売開始

新TVCM「カルボナーラ出た!秋も!丸亀シェイクうどん」篇が10月17日(火)より全国にて放送開始

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期 決算説明資料

売上収益の増減

丸亀製麺+68.1億 ずんどう屋+9.7億 コナズ珈琲+6.8億

晩杯屋+2.4億 肉のヤマキ+1.5億

海外事業+119億(Asia+56.7億 USA+10.5億 UK+7.7億)

事業利益の増減

丸亀製麺+29.5億 コナズ珈琲+3.8億 ずんどう屋+2.8億

海外事業+8.6億(Asia+12.6億)

丸亀製麺: 売上収益62→70(+13.0%) 事業利益8→12(+43.0%)

利益率12.9%→17.1% 価格改定とフェア商品の好調 等

その他国内:売上収益50→60(+19.0%) 事業利益6→10(+66.0%)

利益率12.0%→16.7% コナズ珈琲全店で増収増益。てんぷら まきの、肉のヤマキ商店、とりどーるなど も看板商品とテイクアウトの売上が増加

海外: 売上収益43→57(+32.0%) 事業利益1→2(+64.0%)

利益率2.3%→3.5% Marugame UdonのTaiwan、 USAで大幅な増収増益 ✓ Tam Jaiの利益率も上昇

24/3期 修正計画:

丸亀製麺 出店24 退店12 店舗845

ずんどう屋 出店14 店舗88

海外 出店232 退店39 店舗900

丸亀製麺

都市型狭小店舗 :イートイン売上の比率が比較的低い店舗における増収施策と オペレーションモデル構築

ロードサイド店舗:テイクアウトとイートインを両立するオぺレーションと人員配置 の改良

テイクアウト特化型ドライブスルー店舗:初のドライブスルー店舗 を出店し、売上好調

ずんどう屋:繁華街立地で勝ち筋確立 出店拡大に備えた人員・マネジメント体制 の拡充

コナズ珈琲: 既存店の客数、客単価増

肉のヤマキ商店: 10/1オープン原木中山店はテイクアウト 比率9割で好調 イートイン席が少ない分、出店費用が低減で きる小型グローサラントの成功モデル構築

3ヶ年計画、24/3期上期は大きな前進があったため 計画値を見直し

コロナ禍で業績を落とした2021年3月 期からV字回復を実現

国内業態の 高収益体質化 当初計画策定時に想定していた以上の 水準で、店舗売上、事業利益率が推移

海外直営店の 売上好調と 収益性の改善進捗

海外各地において展開する直営店の店舗 あたり売上が高い水準で推移

店舗段階での収益性改善、本社費適正 化が進みつつあり、直営店出店増により、 収益額を最大化させられるものと判断

新たな中計での計画では、

今期の売上は丸亀製麺が1140億 その他国内270億 海外900億

26/3月期予想では、丸亀製麺が1300億 その他国内400億 海外1400億

事業利益の予想では、丸亀製麺が195億(15.0%) その他国内53億(13.2%) 海外84億(6.0%)の計画

今後は海外に出店を増やし、海外の比率が上げていく計画だが、成長の中心は国内の丸亀製麺の収益力向上。

計画では、既存店舗の収益性向上を軸に成長を加速させる。

利益率の改善+42億

価格改定及び、商品ミックスの見直しと店舗事務作業の改善による人件費削減など

店舗売上の向上+14億

CX向上によるリピート客数の増加、テイクアウト需要の創出

出店増+23億

ロードサイドの出店も継続しつつ、都市部への出店加速

都市部の狭小立地の出店、住宅街のビルインモデルの模索

3399丸千代山岡家

全店売上137.1% 既存店売上133.3%

客数128.7% 客単価103.6%

店舗181

3543コメダホールディングス

全店売上122.6% 既存店売上117.8%

店舗数:1010

有楽製菓様とのコラボレーション商品「シロノワール黒いブ ラックサンダー」に加えて、北海道限定土産の「白いブラックサンダー」とコラボレーションした「シロノワール 白いブラックサンダー」を期間限定で販売

「ヤンニョムチキンカツパン」や料理情報誌レタスクラブと の初の共同開発商品「スイートパープルモンブラン」を、10月25日からは「シロノワール 紫いも」をはじめ、 紫いもを使用した合計5種のパープルスイーツを販売

この前初めて知りましたが、コメダ には、和風店舗は「おかげ庵」という姉妹店舗があるそうです。

おかげ庵は、コメダ珈琲店と同じくログハウス調の造りで、落ち着いて甘味を楽しむ「時」と、心温まる「間」をコンセプトとなっている。

愛知県内に9店舗、神奈川県に3店舗、東京都内に1店舗と国内に12店舗しかありません。

メニューもここでしか食べることができない和風テイストのメニューがあり、 人気は自分で焼いて食べるだんご三味

3547串かつ田中

全店売上118.8% 既存店売上120.6%

客数113.4% 客単価106.4%

43都道府県に出店しているが、約58%は関東に出店。

それ以外だと、中部、関西、九州に出店

直営店の販売データを見ると、月ベースの売上は8億前後となっている。

客層別データでは、一人客、インバウンドなども多少入っているが、

主な顧客は20~30代の男女の少人数のグループが多い。

串かつ田中の出店戦略は他社の居酒屋業態とは違った出店戦略をとっていて、家族連れが多い住宅街に出店している。その影響か家族連れの割合も多い。あまり住宅街にある店舗を見たことがないので、わからないが。

3561力の源ホールディングス

国内:全店売上120.3% 既存店119.3%

客数110.4% 客単価108.1%

店舗109

海外:全店売上105.3% 既存店売上97.4%

客数92.7% 客単価105.0%

店舗数70 ライセンス店舗69

アメリカ・インドネシアの既存店が軟調

為替の影響 既存店売上+2.0% 客単価+2.1%

国内は好調も海外は苦戦。

昨年の反動もあるが、客数が大幅減の92.7%

コメントによると米国、インドネシアが苦戦。

海外の直営店を見ると米国とインドネシアで19店舗と 3割程度となるが、

それでも客数の落ち込みは大きいように思える。

今後、海外の出店が成長の原動力となると思われるが、

海外の客数の鈍化はやや気になる数値。

3563FOOD&LIFE_COMPANIES

全店売上118.8 既存店売上117.2

客数113.0 客単価103.7

店舗:1120

スシロー:日本639 海外134(中国35 台湾38 香港25 タイ18)

杉玉:日本80 海外4 回転寿司みさき/三崎丸94

テイクアウト:121

スシローの10月の月次が発表されました。他社の回転寿司だとまだくら寿司しか出ていませんが昨年比の数値だけを見るとかなりいい数値を出しています。くら寿司101.6% 元気寿司106.5%

既存店の数値だけを見るとサイゼリヤに次ぐ数値を出しています

一昨年対比と比較しても売上は回復しています。

ただ客数はまだまだ回復途中のようです。

一昨年対比で見ると、全店101.4% 既存店95.5%

客数90.6%となり、かなり回復していることがわかる。

客数はまだまだ苦しい状況。

スシローの業績推移を見ると売上は順調です。特にコロナ禍でスシローはかなり人気になり、業績を急激に伸ばしていました。

前年は、売上は伸ばしていますが、利益は急激に悪化しています。

今期の予想も利益面は回復していません。

ただ2021年の売上総利益率の推移を見ると、コロナ禍で、業務用の需要が減少して、かなり原価率が安かったのではないかと思われます。

2021年から巣篭もりからの回復で、需要が増加したことに加え、インフレなどの影響で相対的に原材料価格が高騰していることが影響してかなり下がっていますが、コロナ前と比較すると、かなり高い売上総利益率となっています。直近では55%まで回復しています。

費用面を見ると、原価の上昇以上に費用が増加していましたが、直近の費用はかなり下がっているように見えます。

一人当たりの業績を見ると、コロナ前と比較するとかなり落ちています。

従業員は2019年は2000に前後でしたが、直近では6000人まで増加しています。売上成長率は15~20%前後の成長を続けていますが、

売上は8900万から4600万と半減、利益も655万から166万と1/4まで激減しています。これはおそらく、都市部などに大型の店舗を出店を増やしていますが、競合が多いので、思ったほと回転率、客単価が伸びていないのかもしれません。特に都市部になると、単身者の割合が高く、一人客が多い印象がありますので、郊外型の店舗とは生産性が異なるのかもしれません。

ただ都市部の方が客単価は上げやすいと思うので、魅力的な商品を提供して、リピートを上げていってほしいと思います。

ただ回転寿司は他社と違いを出すのが難しいとは感じてはいます。

くら寿司もスシローと同じような動きをしているのですが、元気寿司だけは違います。

元気寿司もコロナ禍から業績が回復していますが、それほど従業員は増やさずにいるため、一人当たりの売上・利益は回復傾向です。

一人当たりの売上で見るとスシローを超えています。

利益も316万と急回復しています。

新たな中計を発表

売上5200億 営業利益570億(営業利益率6.7%)

長期ビジョンでは売上高1兆円、営業利益率10%以上

コロナ禍で起きた変化

夜間の客数の回復が鈍重。

客数はコロナ前の9割弱と戻り弱い。特に夜の回復が鈍い。

夕食の内食率はコロナ禍からそれほど変化はない。

全中計の振り返り

22-24年の中計の目標は売上4200億 営業利益330億

営業利益率7.9%

売上は3000億超と過去最高水準も利益面は大きく乖離。

円安、コスト上昇など外部環境の変化が 想定を大幅に下回った。

新中計の初年度の24年の計画は、売上3500億 営業利益115億の目標となっている。営業利益率は前期より低い3.3%となる。

来期は5.5% 26年は6.7%と 前回の中計の最終年度の目標の数値に近い350億を目標に掲げている。

売上の成長率は19.9%と全中計より高い成長率を計画。

実績は前期に国内が伸び悩んだ為+11.9%と鈍化していた。

コンセンサスでは、今期の利益は179億 来期は227億と予想。

売上はかなり控えめに想定されているが、収益性は5.2%~5.6%を予想されており、収益性は来期には回復するだろうと予想されている。

投資計画では、海外に重点的に投資を行う。

特に中国大陸を中心に成長投資を行う計画。

国内事業では、杉玉を中心に出店を増やし、京樽、みさきは不採算店舗の閉鎖などを行い収益性の改善を進める。

海外事業は、現在135店舗をアジアを中心に展開。

3年で約3倍の403店舗まで拡大する計画。

特に出店を強化するのは中国大陸。現在34店舗あるが、26年には201店舗まで拡大。

売上は661億から2250億に営業利益は73億から280億に

国内の利益は210億を目標としており、一気に利益貢献度が高まります。

現状の利益率で見ても国内の2倍近い利益率を稼いでおり、海外の拡大が今後の成長の原動力となる予定。

また新規エリアでは、北米、インドネシアなども計画している。

7421カッパ・クリエイト

全店売上100.7 既存店売上104.0

客数97.6 客単価106.5

回転寿司事業の既存店昨対比は累計で108.9%、コロナ禍前の2019年対比では97.9%

1Q:97.3% 2Q:98.5%(19年対比)

10月は104.0%で推移。ただ2019年10月は消費税が8%から10%に増税した月だった為、単純な比較はできない。

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期 決算説明資料

営業利益+7.1億

売上増加+8.2億 コスト改善+22.7億

特に、原価、人件費の見直しによるコスト改善が+21.1億となる。

コメントでは、メニュー改定などによる、粗利ミックスの効果と生産性向上による人件費の削減効果が出ていると思われる。

インフレの影響は18億

カッパ寿司といえば、100円というイメージが強いが、100円メニューによる価格訴求と、メーカーなどとのコラボメニューなどの価値訴求を実施

またタッチパネルから注文した商品が直接席に届くシステム“Auto Waiter(オートウェイター)型の店舗を増やしています。

スシローなども都市部を中心に増やしていますが、今期は50店舗で改装、25/2月期には、2倍の216店舗まで増やす計画。

回転寿司店が自動配膳システムを導入することで、回転寿司に寿司が置かれることがなくなるため、無駄な寿司がなくなります。

それだけでなく、お客さんへの評価も高く、サービス向上にも繋がり、撮り間違いなどもなくなり、スピーデイに商品を届けることもでき、回転率も上がることも期待できます。

またシステムや設備、厨房機器の導入で生産性を向上を進める。

生成AIを活用した業務精度・生産性向上に取り組むようです。

A Iによる取り組み事例では、

レーンに流すネタの需要予測(スシロー)

お皿の枚数自動計算(スシロー)

迷惑行為をAIカメラで監視(くら寿司)

スマート養殖AIスマガツオ(くら寿司)

があります。

また飲食業界では、入れ替わりが多いアルバイトやパートタイムが多い為、新人教育による、既存従業員の業務負荷は高いと思われます。

生成AIによりスタッフの教育を活用できれば、店舗の作業効率をさげずに習熟できれば、また飲食店はインバウンド比率も上がっており、AIの同時翻訳システムを利用や、ちょっとした要望などもAIを活用することで、かなり作業効率は上がっていくと思いますし、

案外、生成AIを活用して、改善できることは多いように思います。

7522ワタミ

2024年3月期 第2四半期決算短信

2024年3月期 中間決算説明会動画

2024年3月期中間決算説明会資料

7550ゼンショーホールディングス

全店売上113.3 既存店売上112.5

客数106.0 客単価106.1

店舗数:1945

2024年3月期 第2四半期決算短信

2024年3月期第2四半期決算説明資料

売上高4,526億円(前年同期比 +20.5% )

営業利益253億円 (同 3.1倍)

新規出店数283

国内50 海外233

グローバルすき家

売上高は、1,317億31百万円(前年同期比21.7%増)+235億

営業 利益は、101億33百万円(同365.2%増)+79億

店舗2,623店舗(国内1,945店舗、海外678店舗)

出店50 退店40

グローバルはま寿司

売上高は、938億32百万円(前年同期比17.3%増)+138億

営業 利益は、49億10百万円(同19.1%増)+7億

店舗637店舗(国内588店舗、海外49店舗)

出店25 退店1

グローバルファストフード

売上高は994億58百万円(前年同期比30.4% 増)+231億

営業利益は、50億11百万円(同22.1%増)+9億

「なか卯」は、親子丼・京風うどんを中心に、専門店にも負けない商品を提供 ハンバーガーチェーンの「ロッテリア」、とんかつ専門店の「かつ 庵」、武蔵野うどんの「久兵衛屋」などを展開

海外では、寿司テイクアウトの Advanced Fresh Concepts Corp.

5/23よりグループ入りしたSushi Circle Gastronomie GmbH、チキンライス専門店TCRS Restaurants Sdn.Bhd.など

店舗10,130店舗(国内1,001店 舗、海外9,129店舗、FC7,521店舗含む)

出店190 退店56

レストラン

売上高は、689億17百万円(前年同期比25.6%増)+140億

営業利益は、 32億66百万円(前年同期は営業損失11億27百万円)+43億

ファミリーレストランの「ココス」は、季節感を重視したフェアメニューの積極的な導入による商品の強化

パスタ専門店の「ジョリーパスタ」、ハンバーグ&ステーキレスト ランの「ビッグボーイ」、厳選された牛肉を提供する焼肉チェーン店の「熟成焼肉いちばん」、本格イタリアン レストランの「オリーブの丘」、和食レストランの「華屋与兵衛」など

店舗1,200店舗(国内1,199店舗、海外1店舗、FC78店舗含む)

出店15 退店19

7554幸楽苑ホールディングス

全店の売上100.3 既存店102.9

客数99.2% 客単価103.8%

店舗388

人手不足による時短営業店舗は10月末時点で17店舗まで縮小

通常営業店舗は閉店時間を 23時に順次延長しており、10月末時点で73店舗

10/12(木)より、グランドメニューを変更し、一部商品の価格改定と新商品の販売

新グランド メニューでは、11品で 20円~70円の値下げと一部商品の見直しを行い、その他商品価格は据え置き

新商品『ガリバタ醤油らーめん』と『スタミナらーめん』を販売開始

第2四半期業績予想数値と実績数値との差異及び通期業績予想の修正に関するお知らせ

2024年3月期 第2四半期決算短信

売上高は13,063百万円(前年同期比3.1%増)

営業損失 409百万円(前年同期は営業損失688百万円)

5月にグランドメニュー改定を実施 メニュー数を絞り込む一方で、セットメ ニュー数を増やしセット価格とすることで価格訴求を行った

ラーメン事業

売上高は11,782百万円(前年同期比3.5%増)

店舗数は、直営店378店舗

定番メニューのプライスライン絞り込み及びセットメニュー化を進める

「みそバターコーンらーめん」の復活定番化、「冷し中華(黒酢入り)」「ねぎ玉中華そば」「激辛マーラー つけめん」等の期間限定商品を随時投入

「ディナーセット」の販売を行いアイドルタイム以降の集客に

メニューの絞り込みによる店舗運営の効率化

メニュー改訂とメニューミックスによる客単価の増加

販売促進費の大幅な削減と固定費管理の徹底

不採算店舗の撤退・FC化の推進

7581サイゼリヤ

全店売上+18.0 既存店売上+18.7

客数+16.3 客単価+2.1 店舗1052

10月11日(水) 2023年秋グランドメニュー改定

10/11よりメニューを改定しています。

ペペロンチーノをリニューアルして、新たに3品の新メニューを発売しています。価格は300~540円と破格の価格です。

コンビニで買うよりかなり安いです。

また人気の小エビのサラダもリニューアルしています。

彩りが良くなっています。

ハンバーグも400円とメインのメニューもかなり安いです。

最近レタスの混入が話題だったので、レタスについて見てみます。

サイゼリヤはレタスにも拘っています。

市場に流通しているレタスは可食部分が200~300gしかとれず、サラダ2〜3皿分にしかならず、効率が悪いため。レタスの種から開発しています。

また食感、味にも拘っており、福島で農場を作っています。

サイゼリヤといえば、とにかく効率に拘っている飲食店だと思います。

小売業でこれほど生産性に拘っている会社は他にはないのではないかと思います。

よく、サイゼリヤは値上げしないと無理だろうと言われています。

国内では赤字なので、致し方ないのかもしれませんが、

サイゼリヤは一つ一つのことに対して、どうすれば、もっと効率的によくなるかも考えていると思います。より、美味しく提供するにはどうするのか?食材ひとつひとつとっても、考えている会社だと思います。

それは店舗を見てもすごく感じることができます。

もちろん値上げした方が、楽だと思います。値上げしても、売上はそれほど落ちないと思います。

それでも値上げしないで、消費者のために価格を据え置きにして、いい商品をたくさん食べてほしいと思う気持ちは共感できます。

レタスも長野などの高原野菜から地場ものが流通していますが、気温が高い影響でかなり相場は高い状況続いています。

レタスは種まきの時期が8~9月になりますが、その時期に猛暑だった影響で、種まきが進まなかったものと思われます。

発芽の適温が15~20°で、25°以上になると、発芽が悪くなり、30°になると発芽しないようです。

レタスの生育気温も18~23°ぐらいとなっているため、11月の気温動向を見ると、あまり数が出ないように思います。

7611ハイデイ日高

全店売上121.8 既存店118.3

客数116.2 客単価102.9

店舗444 出店

7616コロワイド

全店売上103.6% 既存店売上104.1%

客数99.8% 客単価104.3%

2024年3月期第2四半期決算短信

連結子会社における「特別損失の計上及び業績予想の修正に関するお知らせ」

2024年3月期上半期の業績に関する説明資料

新中期経営計画

7918ヴィア・ホールディングス

全店売上111.7 既存店売上113.5

客数104.2 客単価108.9

2024年3月期 第2四半期決算短信

2024年3月期第2四半期決算説明資料

主力の焼き鳥の扇屋は郊外、駅前立地に出店。ターゲットはサラリーマン

回復スピードは地域差はあるが、回復傾向。

9月のメニュー改定で、主力のもも串を国産のまま内容量を維持し、130円から100円に値下げ

今後は新たな収益構造の安定化と新業態、新コンセプトの業態展開を進める。

価格戦略

立地別価格パターン 高付加価値商品の投入 メニューミックスによる満足度の向上と原価抑制

調達構造

購買調達やメニュー開発部門の一本化

8160木曽路

全店125.8 既存店109.1

客数108.3 客単価100.7

木曽路109.5 焼肉97.5 居酒屋106.7

売上高は、238.6億(前年同期比 19.1%増加)

営業損益は3.9億の損失

第2の柱としての焼肉部 門の強化と経営資源の集中を図る

中部地区で展開していた焼肉の「じゃんじゃん亭」を「くいどん」へ業態転 換

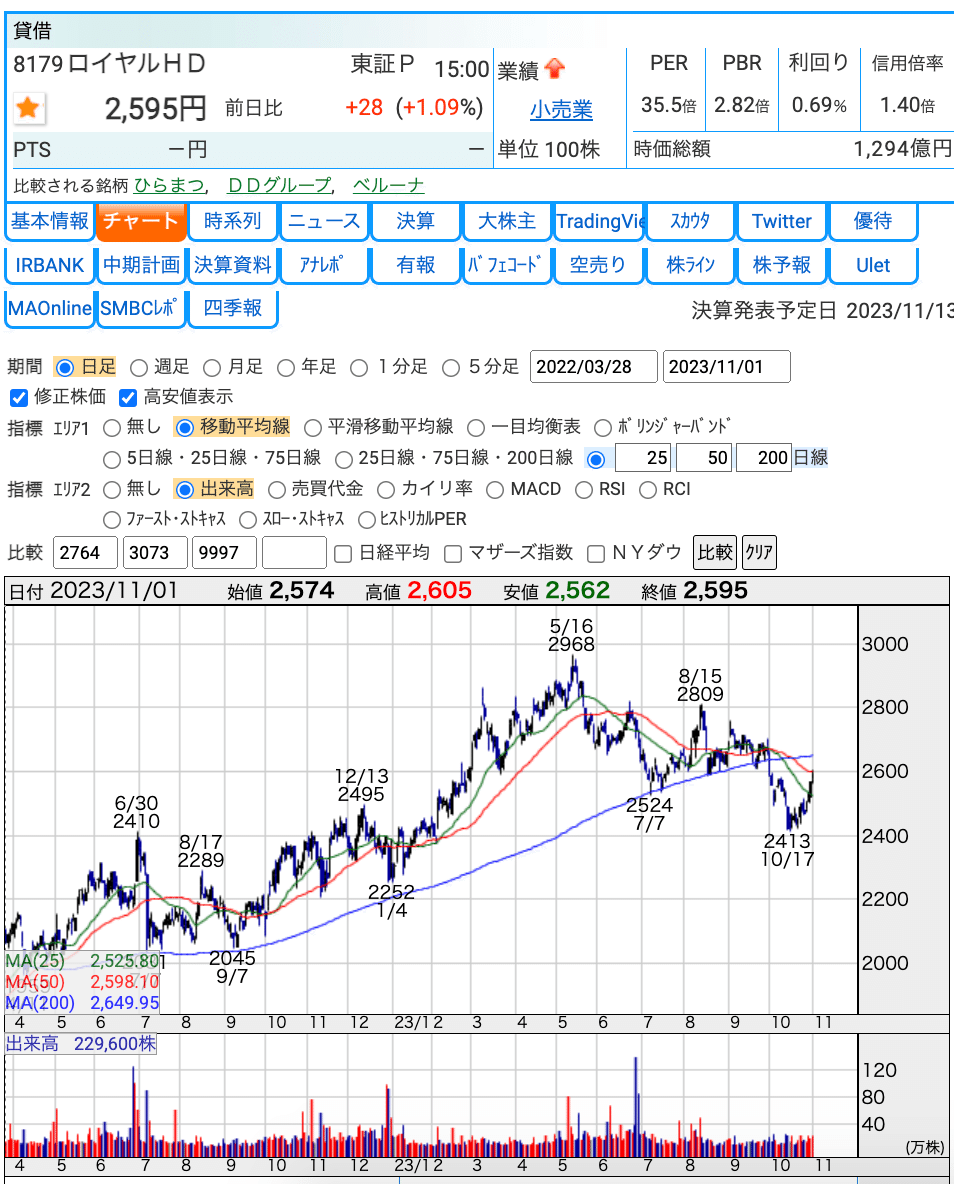

8179ロイヤルホールディングス

ロイヤルホスト:既存店売上108.6 客数106.3 客単価102.1

てんや:既存店売上108.4 客数103.5 客単価104.7

2023年12月期第2四半期 決算説明資料

中期経営計画2022-2024

ロイヤルホストのグランドメニュー改訂および来期施策のお知らせ

2023 年 12 月 6 日(水)にグランドメニュー改訂

グランドメニューではシグニチャー商品の品質向上とセットバリエーションの充実を進める。

現在2タイプある商品価格を全店 一本化

次年度にはラインナップの適正化を目指し、商品数の 20%減を目安に集約

店舗改装:より居心地の良いダイニングや利便性を高めるための改装。従来より商品のラインアップを増やし、 新型コーヒーマシンを導入したドリンクバー「ロイヤルビバレッジカウンター」の導入店を 45 店舗拡大

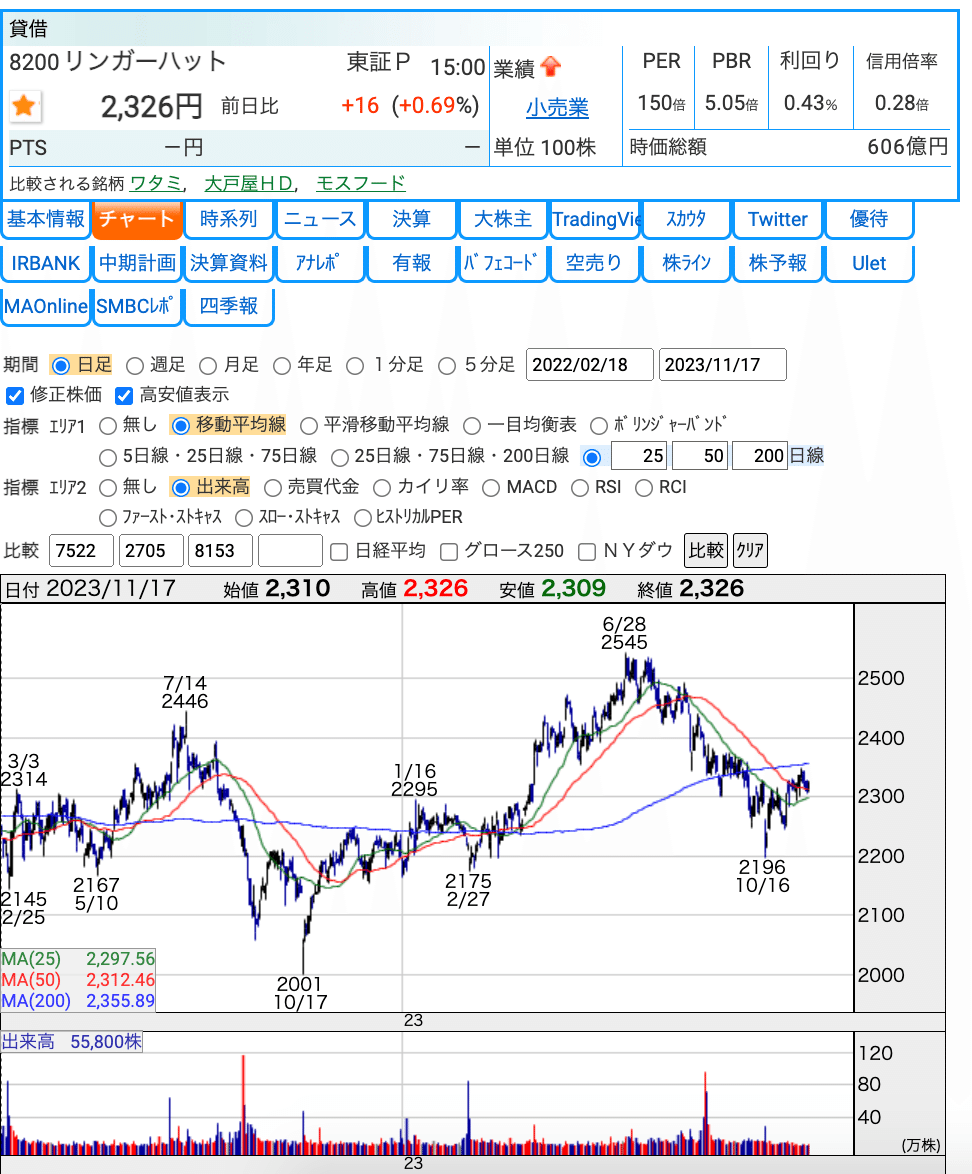

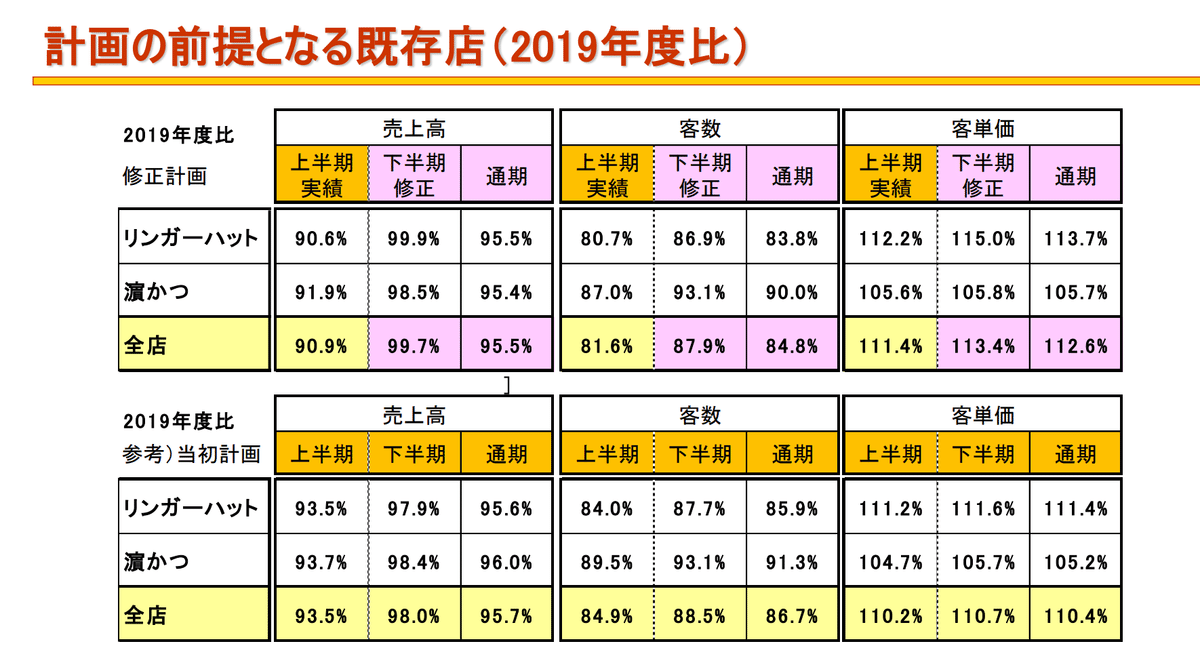

8200リンガーハット

全店売上105.1 既存店107.7

客数102.0 客単価105.6

リンガーハット110.1 客数101.8 客単価108.1

2024年2月期 第2四半期決算説明補足資料

2024年2月期 第2四半期決算短信

9279ギフトホールディングス

猛暑であった今夏に比べれば、例年通りの気候となりました。そのため、ディナー帯を中心に、引 き続き多数のお客様にご来店いただき、売上、客数ともにコロナ禍前、昨年を上回る水準

9828元気寿司

全店売上107.2 既存店売上106.5

客数97.5 客単価109.2

店舗184

既存店の客数は21年の9月以来、前年を割り込む。

どこの回転寿司チェーン客数は割り込むも客単価UPで既存店売上は昨年を超える数値を記録。 スシローは昨年の反動で、大幅増

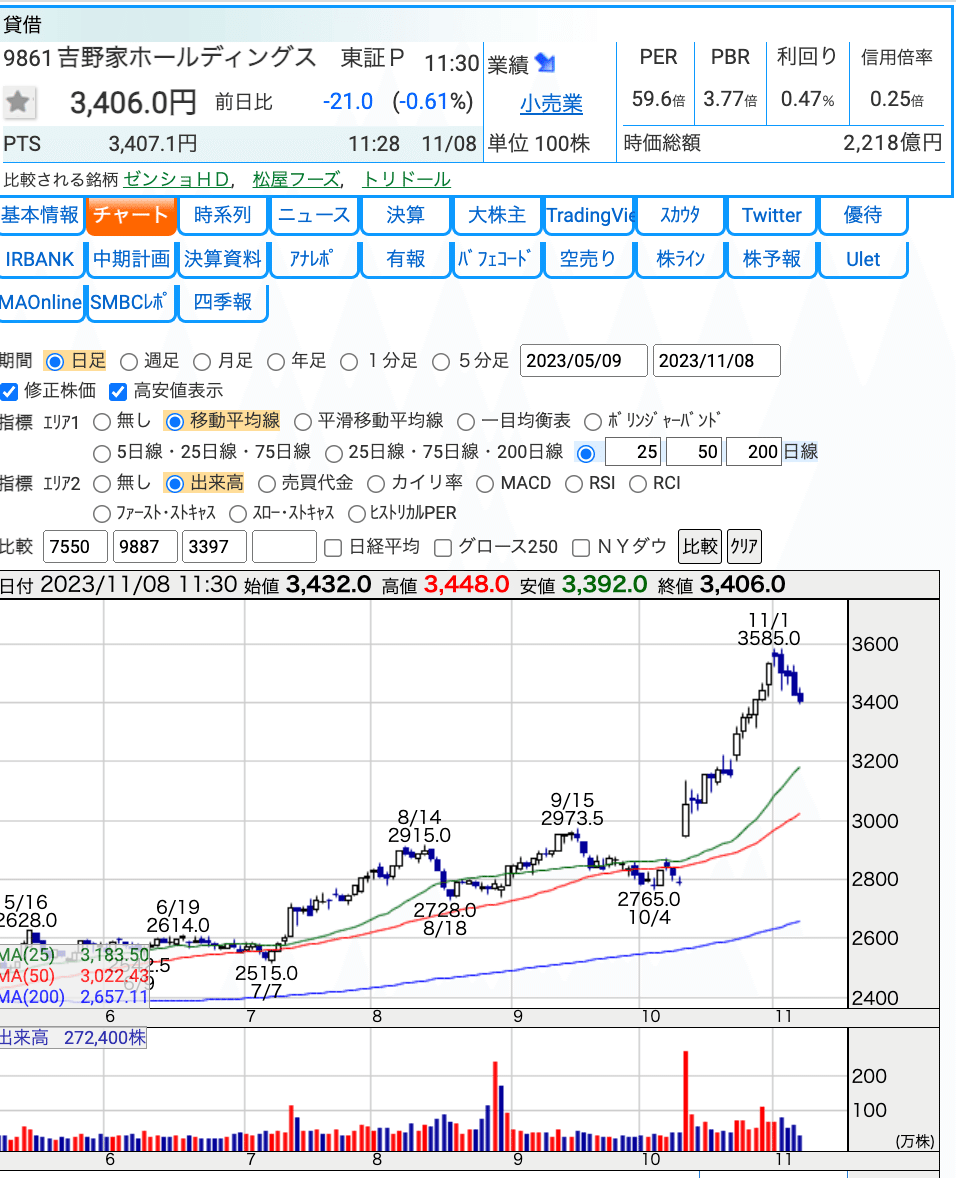

9861吉野家ホールディングス

全店売上111.1 既存店売上107.7

客数104.0 客単価103.6

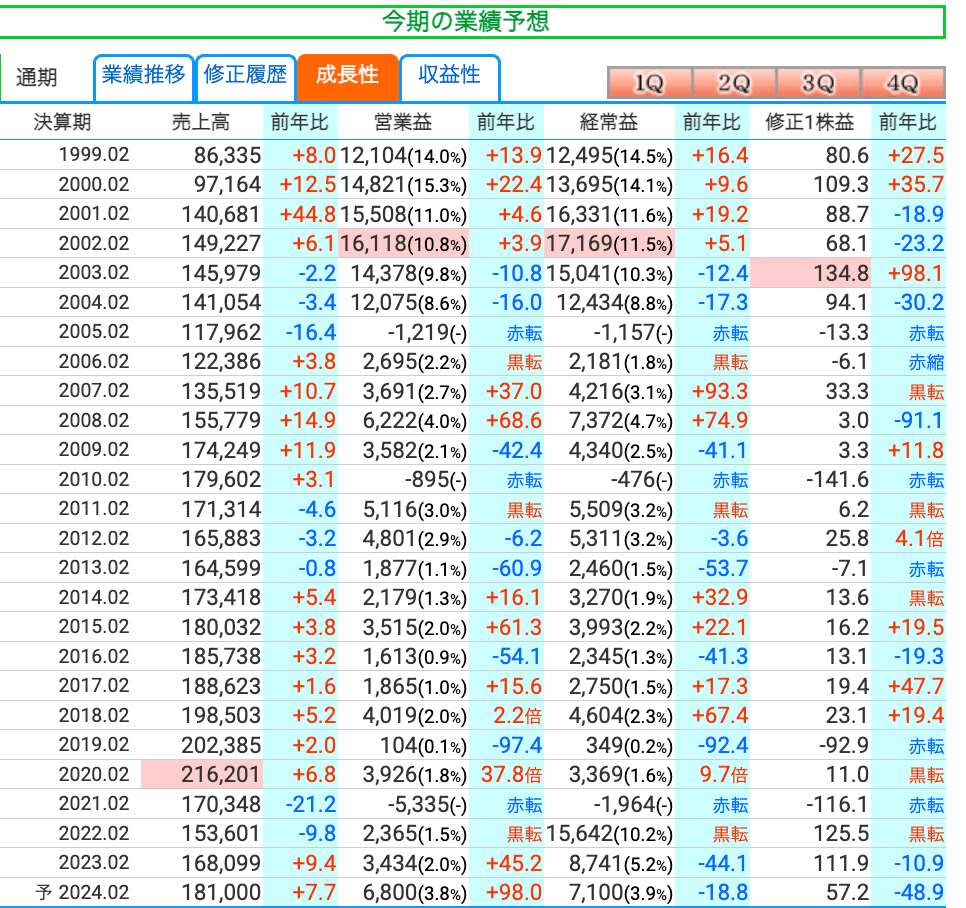

直近の月次の動向を見ると、牛丼チェーンはかなり強い動きをしている。

松屋フード115.6% すき家112.5% 吉野家107.7%

松屋などは値上げをリリースして急騰していた。ゼンショーは国内のすき家だけでなく、海外の出店を含め、 M&Aなども積極的に行っていることが評価されていると思われる。

拡大する中国の日本食市場

特に中国市場の外食市場規模は成長を続けており、将来的には10兆円になると見込まれ、日本食市場も1.7兆円とも言われている。

すき家、吉野家などはすでに多くの店舗を中国に出店している。

中国は回復途中ながらも収益性は国内の吉野家より高く伸びしろも大きいと思われる。

今期の会社計画では、営業利益68億となっているが、

コンセンサス予想では、75億、来期は95億と予想されている。

過去20年で見ても最も高い利益額となる。

利益率で見ると、4%前後となるが、為替動向、原材料の動向により収益性の改善する余地はあるのでは、ないかと思う。

9900サガミHD

全店売上115.6 既存店売上109.7

客数105.1 客単価104.4

2024年3月期第2四半期決算参考資料

2024年3月期第2四半期決算短信

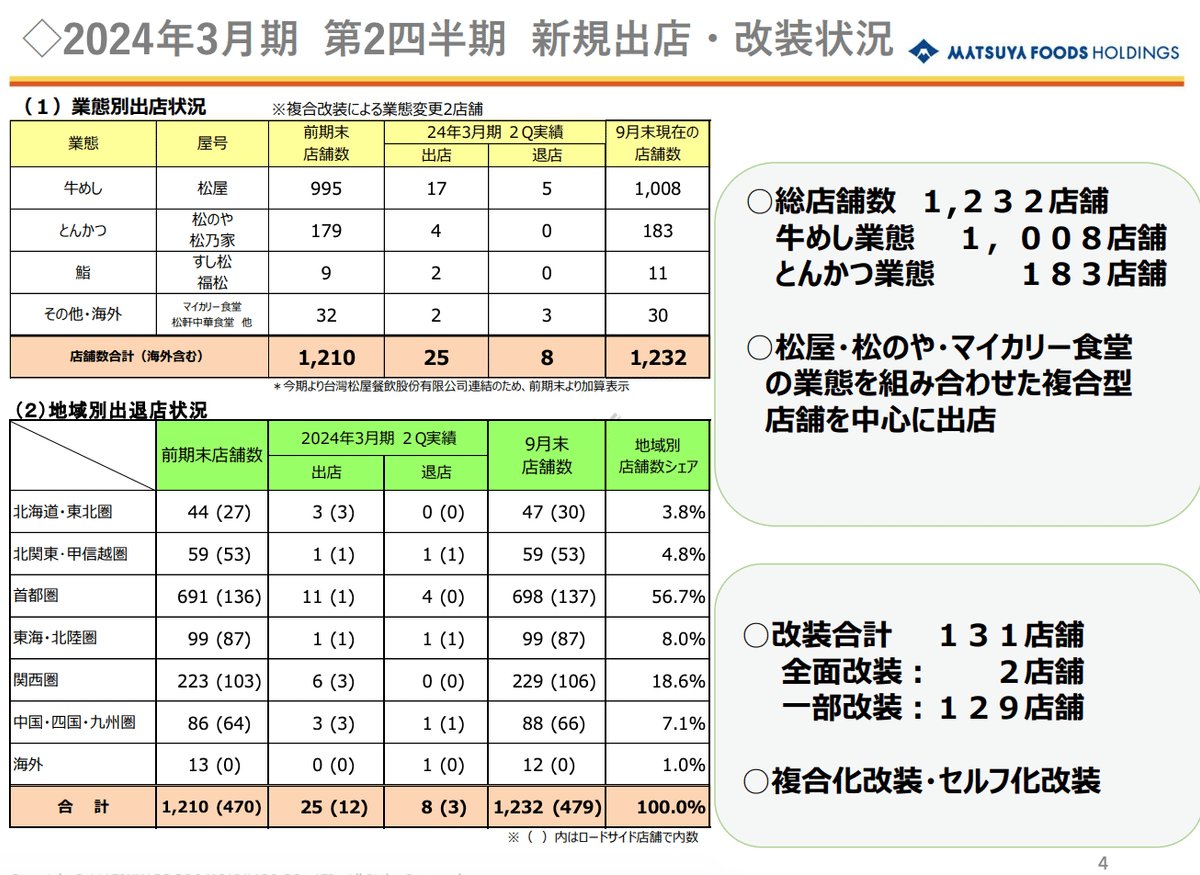

9887松屋フーズホールディングス

全店売上121.0 既存店売上115.6

客数109.8 客単価105.2

店舗1231 (松屋1018 とんかつ183)

松屋フーズで食事補助サービス「チケットレストラン タッチ」を導入開始

2023年11月1日(水)より、株式会社エデンレッドジャパンが提供する⾷事補助⽤途で従業員に発⾏されるICカード「Ticket Restaurant® Touch(以下、チケットレストラン タッチ)」の取扱いが開始

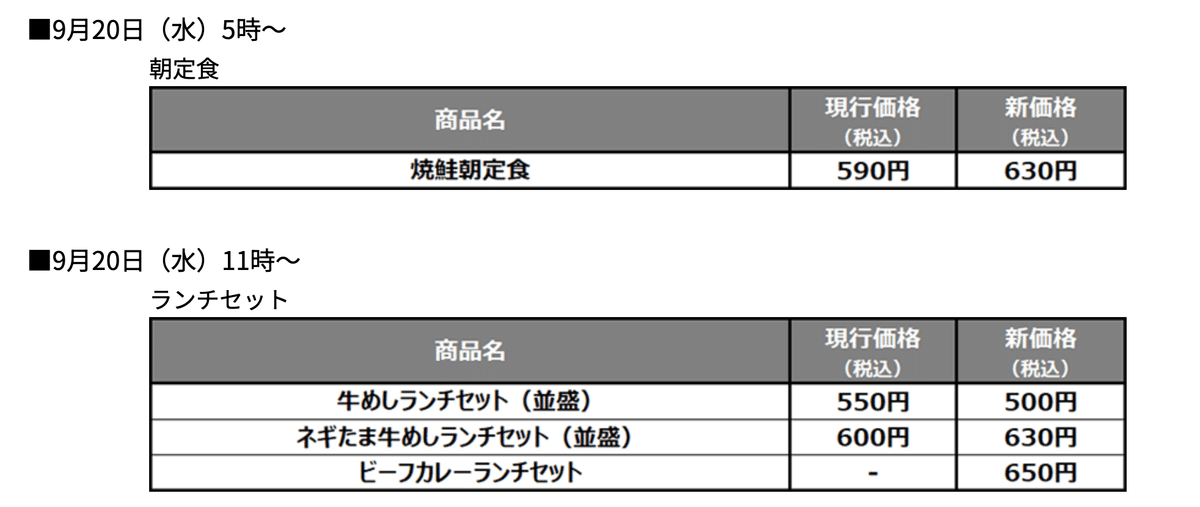

価格改定のご案内

2023年9月19日(火)15時より一部商品の価格改定

2024年3月期 第2四半期決算補足説明資料

令和6年3月期 第2四半期決算短信

減損損失の計上に関するお知らせ

令和6年3月期第2四半期(累計)の業績予想値と実績値の差異および令和6年3月期通期業績予想に関するお知らせ

出店 2024年3月期計画 82店舗

店舗改装 2024年3月期計画 190店舗 (前期 275店舗)

新規出店は、ロードサイド型 店舗比率の向上に加え、イン バウンド回復効果が期待でき る、駅前ビルイン型店舗への出 店も再開

9936王将フードサービス

直営全店売上高は77.2億(前年同月比106.2%)

既存店売上高は73.3億(前年同月比105.5%)

全体客数が前年同月比102.6%と好調

客数:649.2万(102.0%) 客単価1130円(103.5%)

店内飲食売上が前年同月比110.1%と大きく伸長

テイクアウト&デリバリー売上も引き続き好調

10月17日に一部商品の価格改定を実施いたしましたが、価格改定後も客数は前年同曜日を上回って推移

一部商品の価格改定のお知らせ

昨年の4月に7年ぶりに値上げを発表して以来、今回で3回目の値上げ、

値上げ前の価格は242円だったのが、今回の値上げで、297円に上がっています。おおよそ20%前後の値上げとなっています。

ただほとんど粗利率は回復しておらず、それ以上に原材料が高騰しているものと思われます。

また客単価の上昇率で見ると昨年と比較しても+5%前後しか上昇しておらず、価格が高騰している分、点数を減らしているか、キャンペーンなどのクーポンの利用が増えているものだと思われます。

店内飲食は好調は持続しており、物価が上昇する中で、比較的安く食べることができる王将は消費者の支持を集めているものと思います。

餃子の主要食材(豚肉、キャベツ、ニラ、にんにく、生姜、小麦粉)はすべて国産

にんにくは青森県産、小麦粉は北海道産と産地にまでこだわっている。

また全て国内の自社工場で加工され、冷凍保存もされず、工場から毎日店舗へ配送している。かなり相場環境に影響を受けやすいと思われます。

2024年3月期第2四半期(累計)業績予想数値と実績値との差異及び通期業績予想の修正に関するお知らせ

2024年3月期第2四半期決算短信

2023年3月期 決算説明会(書き起こし)

2023年3月期第2四半期 決算説明会

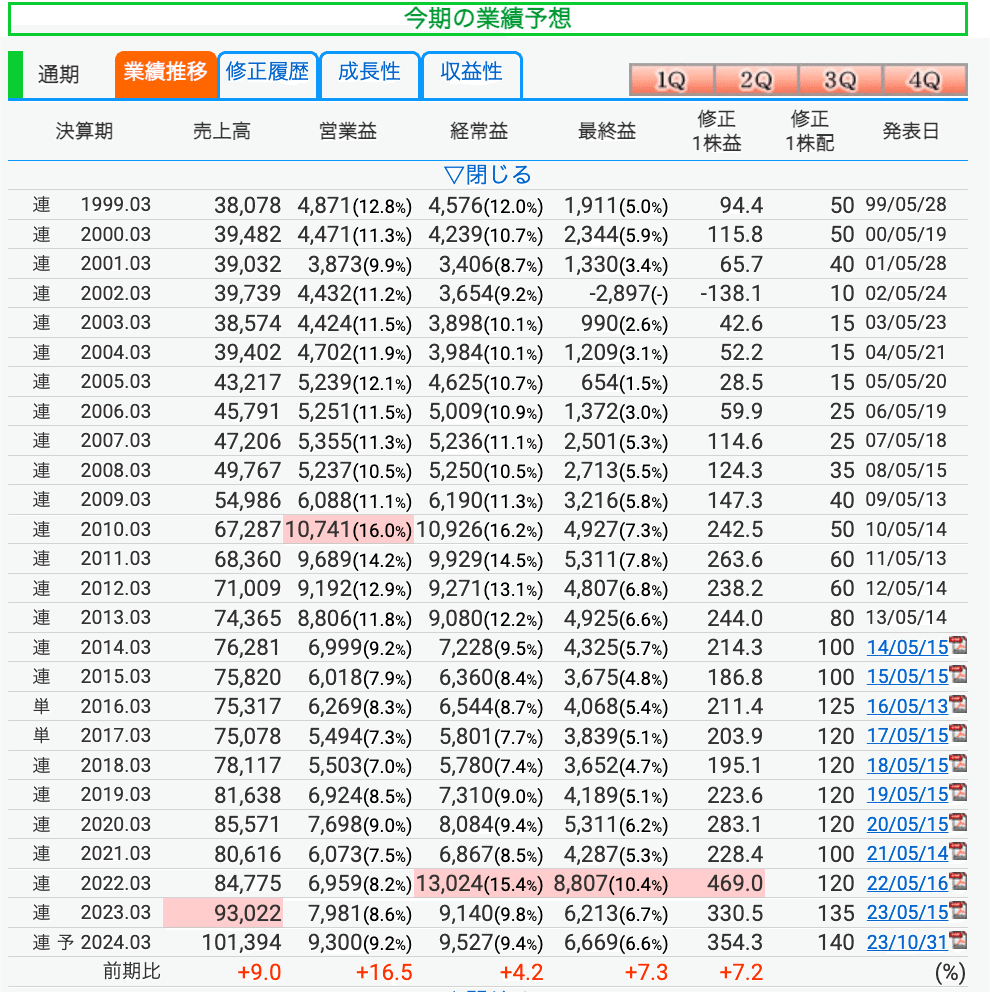

2Q実績

売上497億+10.2 営業利益49.8億+30.6(10.0%)

下期予想

売上516億+7.9 営業利益43.1億+3.6(8.3%)

今期予想

売上1013億+9.0 営業利益93億+16.5(9.2%)

今期の業績予想は売上は+9.0%予想の1013億

直近2年の数値を見ると+10%前後とコロナ禍を契機に業績を伸ばしています。

利益面も今期93億予想となり、+15%程度の成長を持続しており、

コンセンサス予想でも来期には、過去最高益だった、2010年の数値を超えていくように思われます。

利益率も直近では10%回復しており、回復傾向が続いています。

バリエーションで見ると、平均値よりやや下がっているように見えます。

理論株価で見ても、PER基準で見るとやや割安なのかと思います。

アナリスト目標株価は9100円となり、わりと強気の数値のように見えます。

ドラックストア

9月の全店110.1 既存店106.7

全店:アインHD(ドラックストア)120.2 クスリのアオキ119.8 コスモス薬品115.3 サツドラ113.9 マツキヨ(単体)113.4 スギHD112.5 薬王堂110.9

既存店:マツキヨ(単体)112.0 サツドラ111.5 クスリのアオキ111.4 ウエルシア(調剤)109.6 薬王堂109.0 スギHD107.7 コスモス薬品107.5 ゲンキー105.3

客数:アインHD(コスメ&ドラック)113.8 クスリのアオキ108.2 アインHD( 調剤)107.3 薬王堂105.3 マツキヨ(単体)105.1

客単価:スギHD109.1 アインHD(コスメ&ドラック)105.6 マツキヨ(単体)104.8

好調なのは、インバウンドの強い北海道地盤のサツドラ、都市部の好立地に出店しているコスメの強いアインズトルペ、マツキヨ、

調剤を強化しているクスリのアオキ、ウエルシア、スギHDも強い。

特にクスリのアオキは食品スーパーを買収し、生鮮も導入し、改装を進め食品でも集客できておりその効果がかなり出ているのではないかと思う。

最近、銀座にオーケーも出店しているが、そこには調剤売り場も新設している。 地域特性もあるが、調剤の集客を食品の売上に繋げる狙いがあるようで、クスリのアオキにも同じような動きが見られているものと思われる。

食品と調剤の相性はいいように思える

食品の強い、コスモス、ゲンキーも割と強い動き。

客数、客単価の動きを見ていると、化粧品(インバウンド),調剤が強い店舗が強い傾向。

ドラッグストアでは「リップクリーム」の売り上げが前年同月比50.2%増加

日焼けや肌荒れ対策の需要から「UVケア・サンタン」の売り上げも同44.1%増加、「パック」は同34.8%増

2664カワチ薬品

全店売上+0.8 既存店-0.2

カワチ薬品が続伸、物流センター稼働効果で24年3月期利益予想を上方修正

2024年3月期 第2四半期決算短信

通期業績予想の修正に関するお知らせ

外出機会の増加から美容等に関する商品の回復が見られた他、各種商品の値上げに伴い、 販売価格の見直しと対応及び販売促進に努めたことで、売上高は計画どおりと進捗。

物流センターの稼働に伴い、作業効率向上に取り組み人件費の抑制に努めたことに加え、 店舗照明の間引き等の節電対策を行ったことにより電力使用量が抑制 電気料金の基本 単価が引き下げられたこと等から、水道光熱費は計画を大きく下回り、販管費 が抑制された

23年3月期決算説明資料

2023年3月期 第2四半期決算説明会資料

調剤薬局併設(ヘルスケアセンター)の郊外型ワンフロアのメガ・ドラッグストア(400〜1,000坪、約120店舗)が中核

栃木県を基盤に関東・東北・上越・中部地方に進出

3088マツキヨ

全店売上+9.8 既存店売上+6.8

客数+2.7 客単価+4.0

ドラックストア+10.8 調剤+4.9

マツキヨグループ

全店売上+13.4 既存店+9.6

客数+4.2 客単価+5.2

ドラックストア+14.4 調剤+4.7

マツキヨ既存店+11.5

ココカラファイン

全店売上+4.4 既存店+2.7

客数+0.2 客単価+2.5

新型コロナ5類移行に伴い、都市部人流やインバウンド需要が徐々に回復。

2024年3月期 第2四半期決算短信

2024年3月期第2四半期決算説明資料

都市部や繁華街等の人流拡大、夏の猛暑により医薬品や化粧品、PB商品が好調

経営統合によるシナジーが順調に進捗し、利益率は、両グループで大幅に改善

OTC医薬品(増減率 +16.2%)

前年新型コロナ特需(検査薬など)を受けつつも、 ビタミン剤や総合感冒薬が好調

調剤(増減率 +4.8%)

新規出店や併設化による処方箋枚数増加が寄与

化粧品(増減率 +13.1%)

人流回復と外出機会増加により メイク関連や洗顔基礎が好調

2023年10月1日を基準日として、株式1株につき3株の割合で株式分割を実施

3349コスモス薬品

全店売上120.1 既存店売上112.2

出店15 店舗1412

売上高は2,416億53百万円(前年同四半期比17.2%増)

営業 利益は89億90百万円(同1.0%増)

3391ツルハホールディングス

全店売上+7.2 既存店+4.3

客数+2.0 客単価+2.2

店舗数:2604 出店11 退店4

3549クスリのアオキホールディングス

全店売上116.3 既存店売上110.3

客数108.7 客単価101.4

7649スギホールディングス

全店売上113.8 既存店108.5

客数102.0 客単価106.4

出店10 退店4

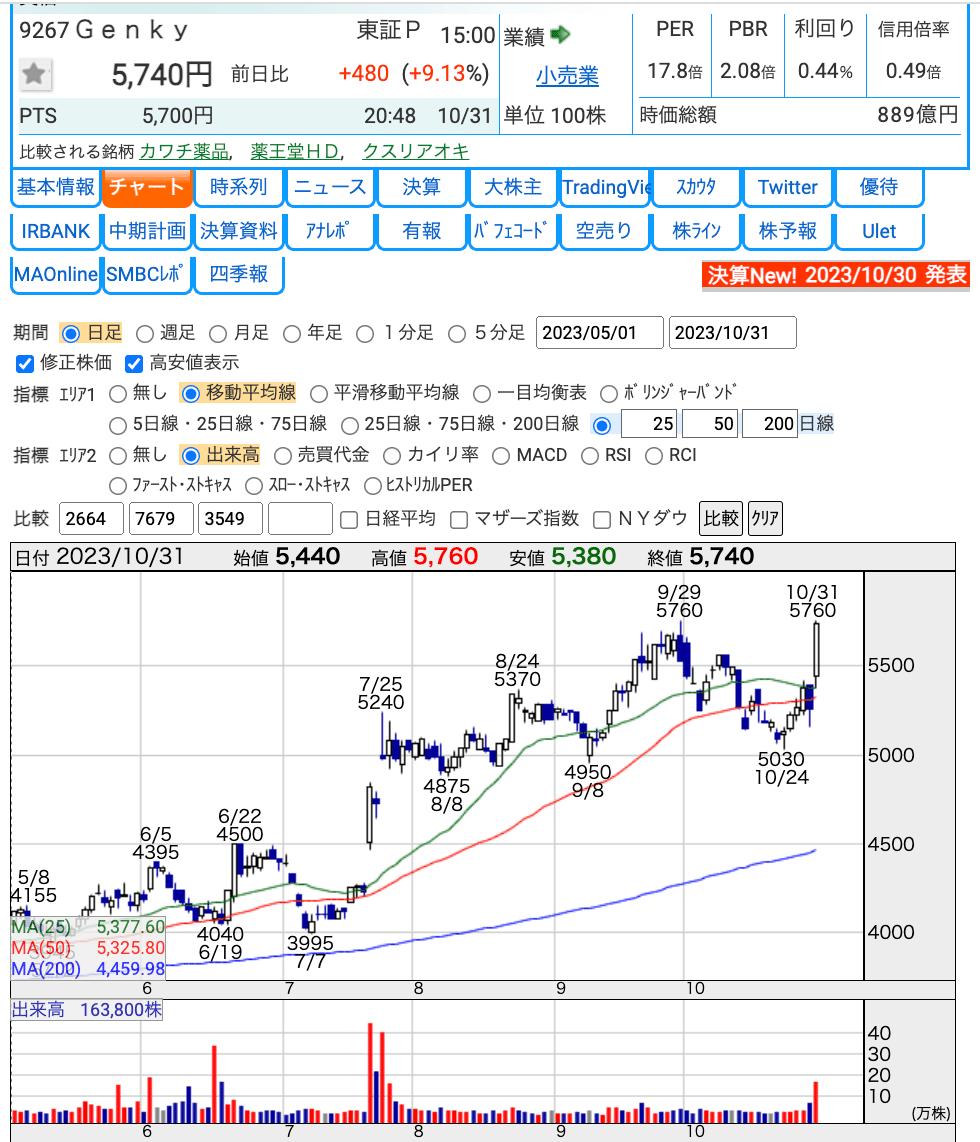

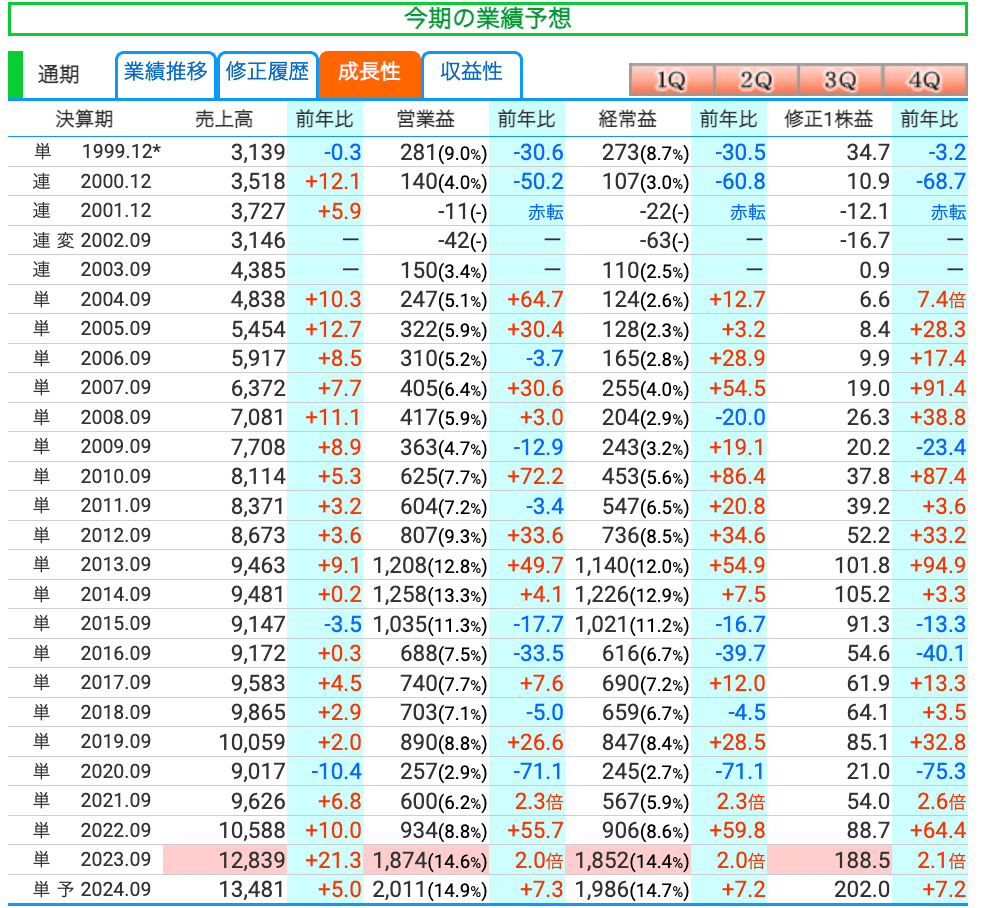

9267Genky_DrugStores

全店売上109.3 既存店売上106.3

客数104.6 客単価101.9

出店1 店舗409

2024年6月期 第1四半期決算短信

2024年6月期 第1四半期決算説明資料

リユース

全店:コメ兵133.1 トレファク117.7 買取王国115.3 まんだらけ114.3

ハードオフ106.4 ブックオフ105.9

インバウンドの高いコメ兵が好調。1Qではバック、アパレルが好調だったが、9月も銀座店を中心に高額品が好調だったと思われる。

リユース系のアパレルも気温が高かったが夏物を中心に好調、トレファク117.7 買取王国115.3と二桁成長続く。

苦戦したのは、テイツー 。

昨年の新作ゲームの影響もあるが、 中古トレカ市場の売上伸び率は踊り場を迎えているとコメント。

2652まんだらけ

9月の全店売上11.0億+18.4%

海外のお客様が増加により店頭販売が好調

電脳ショップ含め、通信販売も堅調

オークション販売+0.7億 中野店+0.29億 コンプレックス+0.17億

8月は夏休みだったこともあり、 店頭販売が好調で、東京だけでなく、大阪の店頭販売も好調だったが、今月はオークション販売が好調。

東京の中野、秋葉原などの都内の店舗が好調持続。

今期の売上は128億で着地。

一年を通して、+20%の成長を持続。インバウンドを含め、都内の店舗が継続的に好調だったように思える。

増減:中野店+5.2億、コンプレックス+3.6億 オークション販売+2.9億

7-9月の実績では、33.1億

1Qが30.8億 2Qが32.1億 3Qが32.2億

2023年9月期 決算短信

売上高は12,839百万円(対前年同期比21.2%増)

経常利 益は1,852百万円(対前年同期比104.4%増)

今後の見通し

売上高13,481万円(前期比5.0%)

営業利益2,011百万円 (前期比7.3%)

上期の予想

売上66.1億+5.0 営業利益10.1億+6.2(15.4%)

まんだらけは1年を通して、継続的に強かったです。

特に、中野店、コンプレックス(秋葉原 )などのリアル店舗に加え、通信販売を強化したことが、かなり寄与したと思います。

インバウンドの影響もありますが、中野店などの改装をしたことがかなり大きかったのだと思われます。

またまんだらけの強さは買取力のあると思われる。コロナ禍で、サブカル、リユースの人気が高まったことで、海外の売上が増加したこともあり、

まんだらけの信用性から、よりいい商材が、まんだらけに買取されやすいのだと思う。まんだらけにしか扱っていないものも多くあります。

特定のジャンルのマニアックな店員も多いことも魅力の一つになっているのだと思う。売れ筋だけを並べるだけなら誰でもできますからね。

まんだらけでは、オークション販売もしており、かなり目利きのある鑑定人が多く在籍しているのだろうと思う。

特にアニメセル画やアニメ原画などアート作品も多く、金融化している部分もあり、海外で人気が高まったのではないかと思う。

オークションは毎日行われていますが、大オークション大会が年6回開催されていますが、

最近開催された、落札額のトップは鳥山明先生の直筆の色紙。

100万からスタートして、1500万で落札されています。

これを見ると海外でのアニメ人気の高さがわかります。

2674ハードオフコーポレーション

2024年3月期 第2四半期決算短信

2024年3月期第2四半期決算補足資料

既存店売上高は通期で前期比+5%想定。

全社売上高は10.9%の増収(28期連続)、過去最高更新を見込む。

配当性向50%程度を目安として、各期の業績や内部留保等を総合的に勘案 のうえ安定的な配当を実施

2024/3(見込み)増減の内訳

直営店:新規出店30店舗、閉店1店舗

加盟店:新規出店18店舗、閉店2店舗

2780コメ兵ホールディングス

全店売上62.4億+36.2%

免税売上高比率:10 月 12.1%

商材別の売上高構成比は、宝石・貴金属が前年同月より 5.7pt 上昇

2024年3月期第2四半期 決算補足説明資料

2024年3月期 第2四半期決算短信

個人買取額:前年同期比134%

ダイヤモンド・時計の相場が不安定な状況も、小売向き商品を 中心にメリハリを付けながら買取強化を継続

8月末に国内の金小売価格が10,000円/gを超え、9月のジュエリー 買取額(KOMEHYO、BRAND OFF、セルビー)が前年同期比203%

免税売上:1Q比104%

個人買取が好調なことから、法人販売も想定以上の積み上げ

バッグが好調に推移し、売上高構成比が向上

バッグは人気商品の売上高構成比向上で、売上総利益率が低下

ダイヤモンド相場の下降と金地金比率の上昇で、ジュエリーの 法人販売の売上総利益率が低下

主要商材の個人買取額構成比は、宝石・貴金属:時計:バッグ:衣料品=40:25:29:6(%)。特にバッグが前年同期比+3ptと上昇

2023年11月17日に買取併設の大型販売店「KOMEHYO SHIBUYA」がオープン

Z・Y世代を中心とした国内外のファッション通をターゲットとし、主に衣料品やバッグなどのファッションアイテムを取扱う

3093トレジャー・ファクトリー

月の後半にかけても気温が高く推移し、また前年に比べ休日が 1 日少なかったものの、衣料やブランド品、 スポーツアウトドアなどが堅調

中期経営計画修正に関するお知らせ

2024年2月期 第2四半期決算短信

業績予想及び配当予想の修正に関するお知らせ

2024年2月期 第2四半期決算説明資料

販売は前年同期比124%、仕入は同132%と好調

衣料は、酷暑が続いたことによる夏物衣類の需要継続に加え、夏季休暇の外出需要を取り込み30.5%増

電化製品は、夏物家電の需要を取り込み16.5%増

ホビー用品は、コロナ禍以降継続的に伸長し18.7%増

単体既存店売上は前年同期比約11%増

物価高を受けて全般的に売値が上昇していることに加え、インバウンド売上の回復もあり単価は5.1%上昇

単体既存店の前提

売上: 3Q(9-11月)は均して前期比4%増

4Q(12-2 月)は前期比1%増

9月の単体既存店実績は前期比7.8%増と堅調であるものの、3Q は前年10月の単体既存店実績が同19%増と高いことを考慮、

4Q は前年12月、1月は単体既存店が約10%増、2月は14%増と高水 準であることを考慮

売上総利益率:3Q(9-11月)は、上半期までの実績も踏まえ 前期比0.2%低下に修正、4Qは前期並みで設定

3179シュッピン

カメラ事業、時計事業ともに、前年同月比で2桁成長となり、大きく伸長

EC売上高も、カメラ事業、時計事業の双方で前年同月比2桁成長しており、特に時計事業に おいては、EC売上高が大きく伸長 販売単価も上昇

全体での免税売上高も2桁成長を堅持、新規Web会員数も順調な伸び

2024年3月期第2四半期決算短信

2024年3月期 第2四半期決算補足資料

EC売上高は、2Q単体では初めて90億円を超え、例年の最繁忙期に迫る水準。ECと免税の成長が、売上高の成長を牽引。

3181買取王国

10 月は、ファッションをはじめ、工具・貴金属などの商材が順調

今月は 10 月単月の売上高として過去最高でした。2023 年1月度より 10 カ月連続で単月の売上高は当該 月の過去最高を記録

2024年2月期第2四半期短信

2024年2月期業績予想及び出店計画の修正に関するお知らせ

決算説明資料

7610テイツー

ふるいちかわら版(2023年10月概況)

2024年2月期第2四半期決算説明会資料

2024年2月期第2四半期決算短信

ログミー決算説明資料 書き起こし

9927ワットマン

雑貨・家電

全店売上103.5 既存店売上99.5

リユース含め昨年をクリアしたのは、全店で20/37社

半数程度。

全店:ピープル156.4 コメ兵133.6 上新電気121.0 トレファク117.7 買取王国115.7 まんだらけ114.3 コーナン111.3

既存店:買取王国110.7 平和(ゴルフ場)109.1 トレファク107.8 あさひ104.6 キャンドウ 104.5 ハウスローゼ104.5

ワースト:コジマ90.6 DCM94.7 ジョイフル本田94.8 ゴルフドウ95.6 ジュンテンドー96.2 コメリ96.6 アレンザHD96.9 ニトリ97.9

客数:あさひ104.6 平和103.6 セリア101.0

単価:ニトリ106.4 コーナン106.3 平和106.1 アークランド104.7 ジョイフル本田104.4

ホームセンター客単価の上昇は見られるが、客数に苦戦傾向が続く。

ほとんど既存店を割り込むもコーナンのみが昨年をクリア。

カテゴリー別で見るとペット・レジャーが比較的好調。(ペット用品・洗車用品・電動自転車・ヘルメットなど)

猛暑だったこともあり、殺虫剤や除草剤、園芸用刈払機、散水用品なども9月になっても好調。

今月の月次では自転車のあさひが104.6と高い伸びではないが堅調な数値を持続。店頭では、ヘルメット、修理件数が伸びているが、自転車の新品の点数は減少も比較的高単価のスポーツ車、電動自転車のあさひブランドは好調。

家電量販企業月次速報

家電量販店の9月の数値は総じて苦戦。前月より悪化。

上新電気は、阪神タイガースの優勝セールが寄与したと思われ、どのカテゴリーも大きく伸長。特にエアコンの伸びが高く160.0%

大型家電の洗濯機、冷蔵庫の他、これまで不振だったテレビも伸びる。(高額な家電が伸びる)

インバウンドの強いビックカメラは好調。売れているのは、エアコンや理美容家電、時計、医薬品や玩具など。

郊外に多い、ケーズデンキ、エデイオンは苦戦もエアコンは好調。

2698キャンドゥ

全店売上106.9 既存店105.0

2024年2月期 第2四半期決算短信

2024年2月期 第2四半期 決算説明資料

新規出店47 /計画195(通期)

直営37 FC10 改装21

退店32 /計画108(通期)

直営21 FC11

店舗数:1260

売上総利益率は円安進行、原材料価格高騰の影響により、38.1% →36.9%

昨年の12-2月と比較すると少し改善されている。

雑貨比率が1%程度UPしており、高単価の商品比率が上昇して影響もあると思われる。

設備投資については、提案型ショップの出店、改装に注力。

キャンドウ の取り組みを見ていると、オペレーションは本部主導に切り替えていることから、POSデータを活用し、店舗の作業負担を減少させて、

VMDに力を入れて、VMDに力を入れたいるように思える。

本部と店舗が連動した売場提案ができるかが鍵。やはり高単価の商品の構成比率をUPさせたい気持ちが出ている。百円ショップに行くと、300円、500円の商品が増えていると思うが、やや埋もれている商品もあると思うので、

付加価値の高い商品提案をして、売上、粗利を伸ばしていきたいと思われる。

2730エディオン

全店売上96.0 直営店95.5

今月はすべての商品で苦戦

比較的好調だった洗濯機、エアコンも大きく下回る数値。

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期 決算説明会資料

第1四半期 前年比 95.0%

第2四半期 前年比 103.8%

主要商品別の状況(商品別受注)

テレビ 第2四半期累計 前年比 90.8

大型テレビの需要増加、動画配信 ニーズの高まりからコンテンツ契約者数が増加するなど需要は底堅い

エアコン 第2四半期累計 前年比 105.5

前年の4月~6月は異例の暑さにより季節商品の盛上りが前倒され、ハードルはあったものの夏商戦は好調

冷蔵庫 第2四半期累計 前年比 98.7

400から500Lの中型モデルが好調に販売され、買い替えニーズも底堅い

洗濯機 第2四半期累計 前年比 102.1

ドラム型や大容量縦型洗濯乾燥機の売れ行きが好調

パソコン 第2四半期累計 前年比 88.1

eスポーツやVR、メタバースなどのニーズが増加することにより高性能なゲーミングPCに期待

携帯電話 第2四半期累計 前年比 103.2

ゲーム・玩具 第2四半期累計 前年比 108.0

前年比108.0%と好調に推移。昨年9月は『スプラトゥーン3』が発売されており反動減

通期予想

売上高 7,450億円(前年比 103.4%)※下期既存店前年比 103%

粗利率 29.3%

販売費および一般管理費 1,988億円(前年比 103.7%)

経常利益 195億円 当期利益 115億円

「エディオン横浜西口本店」オープンのお知らせ

2023 年 12 月 15 日(金)、複合商業施設 「CeeU Yokohama」 内 に 「エディオン横浜西口本店」(横浜市西区)をオープン

2 階から 7 階までを使用する、当社最大級の店舗

家電のみならず、ゲームやおもちゃ、e スポーツ、最新 のデジタル体験。美容や健康、リフォームを通じた暮らしの新提案、EC と連携した新し い買い方を提案

この施設は、27日に「イオンフードスタイル横浜西口店」としてオープン

12/15にグランドオープン予定。

テナントも公開されているが、生活に密着したテナントが多く入居。

9階には美容整形・美容外科、歯科、眼科、内科と4つの医療施設もあり「美」と「健康」をテーマにしたテナントも多く入居している。

公開されているテナントではアパレルはABCマートのみとなっている。

近年、横浜駅中心のみならず、駅周辺地で高層ビルが増えており、

駅周辺にスーパーなど生活に密着する店舗が求められていたと思われます。

また今年の12月に横浜駅直結の地上43階、約178mの高さの超高層タワーマンションが完成予定で入居は2024年4月より入居開始予定となっていますので、それに合わせてすすめられていたのかもしれません。

2782セリア

全店売上103.0 既存店98.9 客数100.4 客単価98.5

出店6 退店3 1963

2024年3月期 第2四半期決算短信

2024年3月期第2四半期決算説明会資料

売上営業利益率は5.8% 原価率は58.9%

キャンドウ よりやや高いが、セリアの方が雑貨比率が高いので、実質はそれほど高い粗利率だとは感じられない。

データはないが、ダイソー、スリコも円安前の営業利益率を見ると10%前後あったようなので、それほど 3社は変わらないように思える。

ただダイソー・スリコは高単価商品の割合が高く、出店も増やしていることから、今後この関係性が変わる可能性はある。

特に、昨今、インフレ下において、小売各社は100円に対するこだわりを捨てているように思える。(コンビニ、スーパー、回転寿司、100円ショップなど)セリアだけが、100円に対してこだわりを持っているように見られる。

価格に対してこだわりを見せている、サイゼはコストパフォーマンスがよく、消費者に支持されているが、セリアはそれほどいいようには見えない。

逆に、スリコ、ダイソーに押されて、ブランド価値は下がっているように思える。やや円高傾向に触れているので、その辺りが改善されるとよい。

経常利益増減要因

プラス:売上+11.5億

マイナス:原価-14.2億 地代家賃-6.5億 給与-6.1億

在庫回転が悪化、直近だと5.85 原価在庫計算であるが、在庫日数で換算すると、63日(前期58日)

3048ビックカメラ

デジタルカメラが好調、オーディオが堅調でした。一方、テレビが低調

調理家電や理美容家電が好調でした。一方、冷蔵庫や洗濯機がやや低調、エアコンが低調

スマートフォンが好調でした。一方、パソコン周辺機器がやや低調、パソコン本体が低調

ゲーム、時計、医薬品、玩具や酒類が好調、スポーツ用品が堅調

2023年8月期 決算短信〔日本基準〕

2023年8月期 決算説明会資料

3191ジョイフル本田

全店売上99.9 既存店売上96.5

客数93.9 客単価102.8

2024年6月期 第1四半期決算短信

2024年6月期 第1四半期決算補足資料

3333あさひ

2024年2月期第2四半期決算説明資料

2024年2月期第2四半期決算短信

3546アレンザホールディングス

2024年2月期第2四半期決算短信

2024年2月期 第2四半期 連結決算補足資料

前年2022年3月の福島県沖地震被害による特需の反動減により、補修用品等の売上高減少。

猛暑の影響により園芸・木材塗料・資材等が不振、及び日用消耗品等の構成比が高まり荒利率悪化。

資源・物価高騰の影響で水道光熱費が増加し、キャッシュレス決済比率も増加したことでコスト増加。

➡備品消耗品や水道光熱費の節約奨励や、綿密な人員配置等により効率を上げることでコストは圧縮。

園芸・木材塗料・資材等が不振、及び日用品や家庭用品等の構成比が高まり荒利率悪化。

➡前年コロナ禍で伸長した収納用品・床材・DIY商品等の売上高は、需要の落ち込みにより減少

行動様式の変化や値上げの影響により、生活衛生関連用品やペット生体等の売上高が減少。

猛暑の影響により季節家電等の売上高は増加。一方、植物・園芸関連等の売上が低迷し荒利率悪化

経費削減の取組によりコスト圧縮するも、「プロサイト瀬戸店」等の出店により一時的にコストが増加。

コロナ禍における急激なペット需要がピークアウトし、生体の販売数が減少。ペットケージや サークルなどの関連用品の売上高も減少。生体以外のペットシーツ等の消耗品等は堅調に推移。

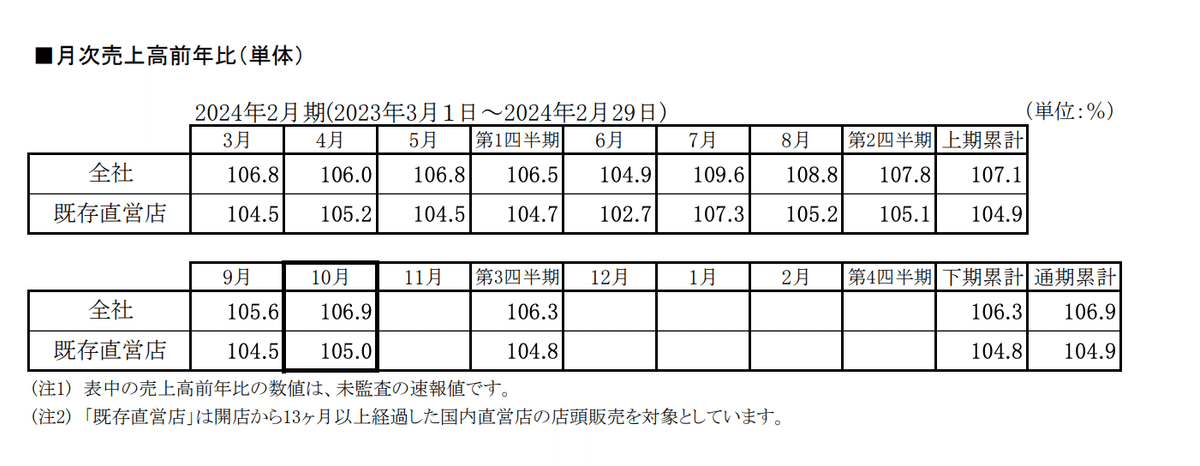

7513コジマ

10月は、前年がゲームソフトの新製品発売の影響で好調だったことに加え、EC(モールサイト)の販売施策の影響で前年を下回りました。(ゲームソフト前年比:68.7%、EC前年比:80.2%)

テレビやパソコン本体は、前月に引き続きコロナ禍での買い替えサイクルの変化の影響で前年を下回りました。

エアコンや電気ストーブなどの季節家電は、暖かい日が続いた影響で前年を下回りました。(電気ストーブ前年比:47.6%)

携帯電話は、新製品発売の影響で好調だった前年を、さらに上回りました。

2023年8月期決算短信〔日本基準〕

2023年8月期 決算説明会

7636ハンズマン

2024年6月期 第1四半期決算短信

松原店(大阪府松原市)開店のお知らせ

中期経営計画の見直しに関するお知らせ(2022.8)

2023 年 10 月9日(月曜日) 午前9時 プレオープン

(イオンタウン松原約 19,000 坪の敷地内)

店舗規模 売場面積 約 6,000 坪 敷地面積 約 10,000 坪

取扱品目 約 28 万品目

8218コメリ

全店売上96.9 既存店売上96.1

客数94.3 客単価101.8

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期決算説明会資料

2024年3月期 第2四半期決算補足資料

8282ケーズホールディングス

2024年3月期 第2四半期決算短信

2024年3月期第2四半期決算説明資料

既存店前同⽐ 2Q 100.1% / 上期96.0%

夏商戦は記録的な猛暑でエアコンが好調

電気代⾼騰・物価⾼から⽣活防衛意識が⾼まり消費マインドが低下

買い替えサイクルが⻑期化する傾向は前下期から続く

売上総利益率 2Q 27.4%(前同期 27.9%)

/ 上期 27.7%(前同期28.2% 計画28.3%)

2024年3⽉期 業績予想 概要

【通期】全店前同期⽐ 101.0% 既存店前同期⽐ 98.6 %

【下期】全店前同期⽐ 103.9% 既存店前同期⽐ 101.3%

【通期】売上総利益率 28.0% (前同期率28.2%)

【下期】売上総利益率28.2% 前同期率28.2%

【通期】販管費率 24.6%(前同期⽐ 103.0%)

【下期】販管費率24.4% (前同期⽐103.9%)

⼈件費は、ベースアップ実施により給料⼿当、前年対⽐⼤幅増

広告宣伝費は、紙媒体でのチラシ広告とLINEチラシなどのデジタル媒体を組み合わせ抑制

⽔道光熱費は電気料⾦単価が落ち着き、前年対⽐の増加幅はやや落ち着く傾向

スーパー

9月のスーパーの全店105.3 既存店104.3

前月とそれほど変化はなく、安さを売りにしているスーパーは好調で、客数の伸びが高い傾向は強い。

地方のサンエー、バロー、イオン北海道も好調

関東では埼玉地盤のベルク、ヤオコーが好調持続

全店:ベルク116.6 ハローズ113.9 大黒天物産113.9 神戸物産112.5 ドンキ111.6タカヨシ112.1 ヤオコー110.1 サンエー108.5 バロー107.9 イオン北海道106.6

既存店:ベルク111.6 ドンキ109.6 ハローズ109.3 神戸物産109.0 サンエー108.6 ヤオコー108.1 バロー106.4 アルビス105.7 マックスバリュ関東105.5 イオン北海道105.1

客数:大黒天物産112.0 ハローズ107.9 ベルク106.6 マルエツ104.3 ヤオコー103.9

客単価:ドンキ107.7 ベルク104.7 バロー104.5 アークス104.2 ヤオコー103.9 マックスバリュ関東103.8 アルビス103.7

スーパーマーケット販売統計9月

全店105.3 既存店104.3

食品104.8 生鮮3部門(青果・鮮魚・精肉)103.9

青果105.3 惣菜106.5 日配107.9 一般食品102.8

地域別

北海道・東北104.8 関東105.5 中部103.8 近畿102.2 中四国104.4 九州104.1

売場1㎡あたり売上高:7.3万 店舗平均月商1.2億

スーパーマーケット景気動向調査9月

スーパーマーケット年次統計調査 報告書

主要地域生協の 9 月度供給高

チェーンストア販売統計9月

総販売額1兆708億円(102.7%) 食料品7,774億円(104.7%)

農産品106.2% 惣菜106.9% その他食品105.5% 医薬・化粧品103.8%

売場1㎡当たり売上額43,358円

依然として食料品は節約志向の高まりから買い控えが続いている

衣料品は高気温の影響もあり季節商品の動きが鈍かった

販売概況

2742ハローズ

全店売上166億+14.2 既存店+9.7

客数+6.2 客単価+3.3

2791大黒天物産

全店売上+11.8 客数+9.3 客単価+2.0

一品単価+5.1 買い上げ点数-2.9

売上664.6億+13.6

営業利益19.6億+340.9 (2.9%)

3038神戸物産

2023年10月期 第3四半期決算短信

2023年10月期 第3四半期決算説明資料

業務スーパー事業 全国に1,032店舗展開

売上3280億 営業利益255億(7.8%)

店舗売上/3.2億(前期2.9億) 利益0.24億(前期0.25億)

春からの円安局面を受けて、一部輸入PBについても価格 改定を実施

出店状況

出店34 退店9

関東+14 (千葉+8) 北海道+11 九州+16 関西+4 地方+8

PB商品の出荷額は増加傾向にあるが、それ以上に NBが好調に推移

猛暑の影響で飲料等の需要が増加

PB比率34.6% (国内11.2% 輸入23.5%)

外食・中食事業

売上79.9億 営業利益3.6億(4.5%)

2019年以来の黒字転換

ゴールデンウイーク、夏休みなどのイベントで 集客が好調

神戸クック・ワールドビュッフェ(店舗14) 出店3

外国人観光客などを含む団体客の需要拡大で、好調

プレミアムカルビ(店舗19) 出店3

行動制限解除によりイベントへの人流もあるが、夏休みの集客は堅調

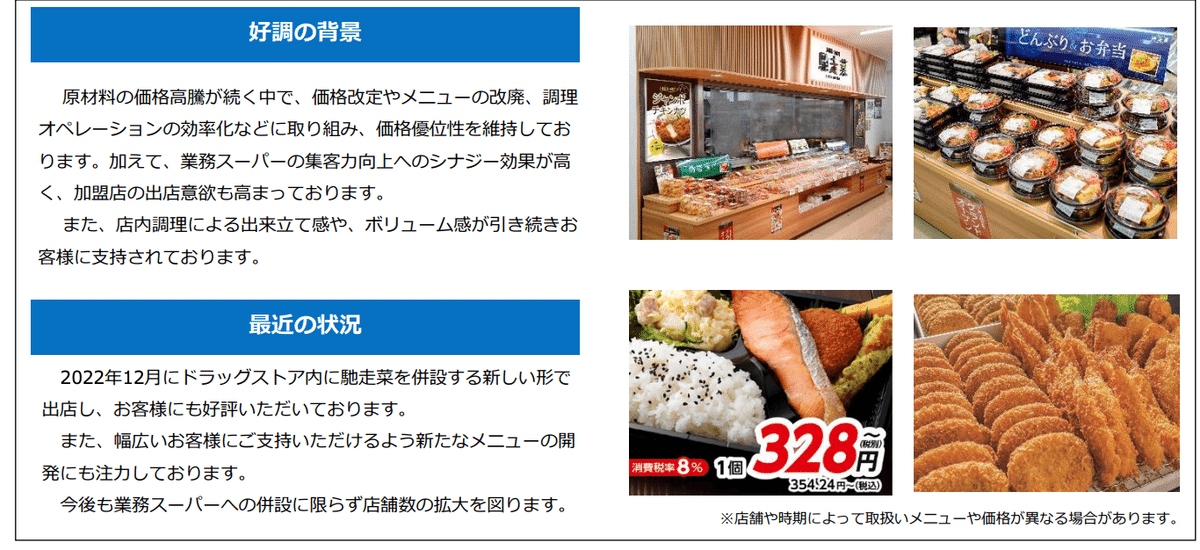

馳走菜(ちそうな) (店舗102 出店17 退店2)

原材料の価格高騰が続く中で、価格改定やメニューの改廃、調理 オペレーションの効率化などに取り組み

7512イオン北海道

2024年2月期 第2四半期決算短信

2024年2月期 第2四半期決算補足資料

2024年2月期(第46期)第2四半期決算説明会資料

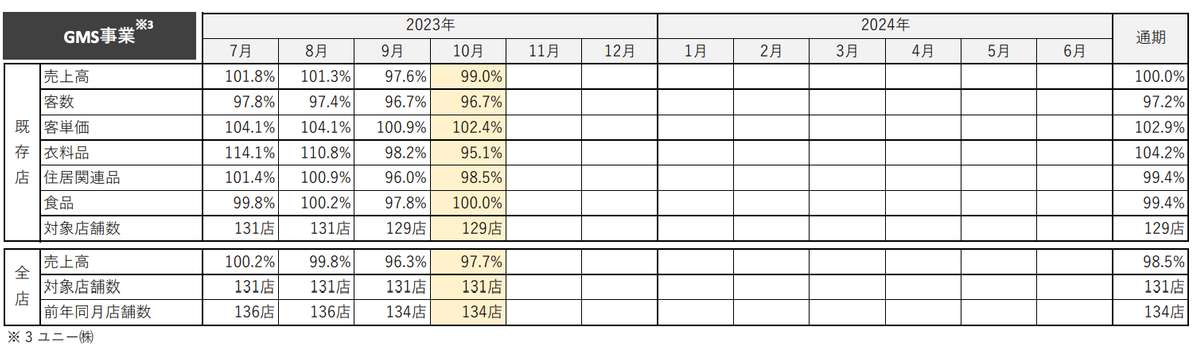

GMS事業 売上90,390(103.8)

SM事業 売上49,584(101.1)

DS事業 売上24,605(114.5)

GMSは外出意欲の高まりやイベント増で客⾜回復

DSは⽣活防衛意識の高まりで⼤幅に伸⻑

⾐料 売上9,804(106.3)

食品 売上131,340(104.6)

住居余暇 売上20,661(101.7)

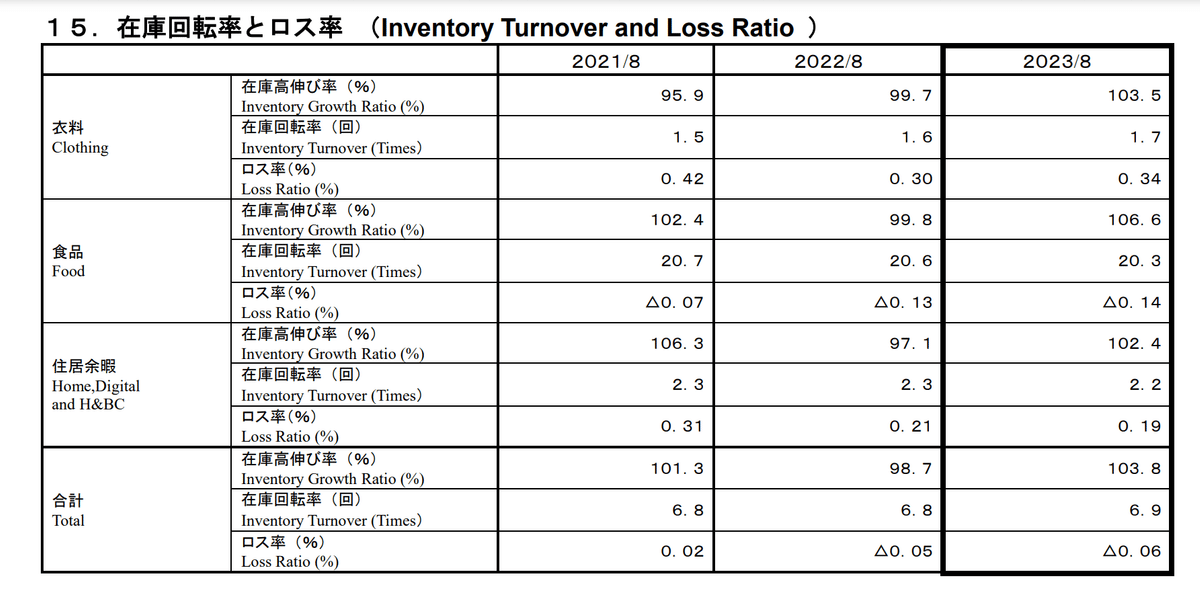

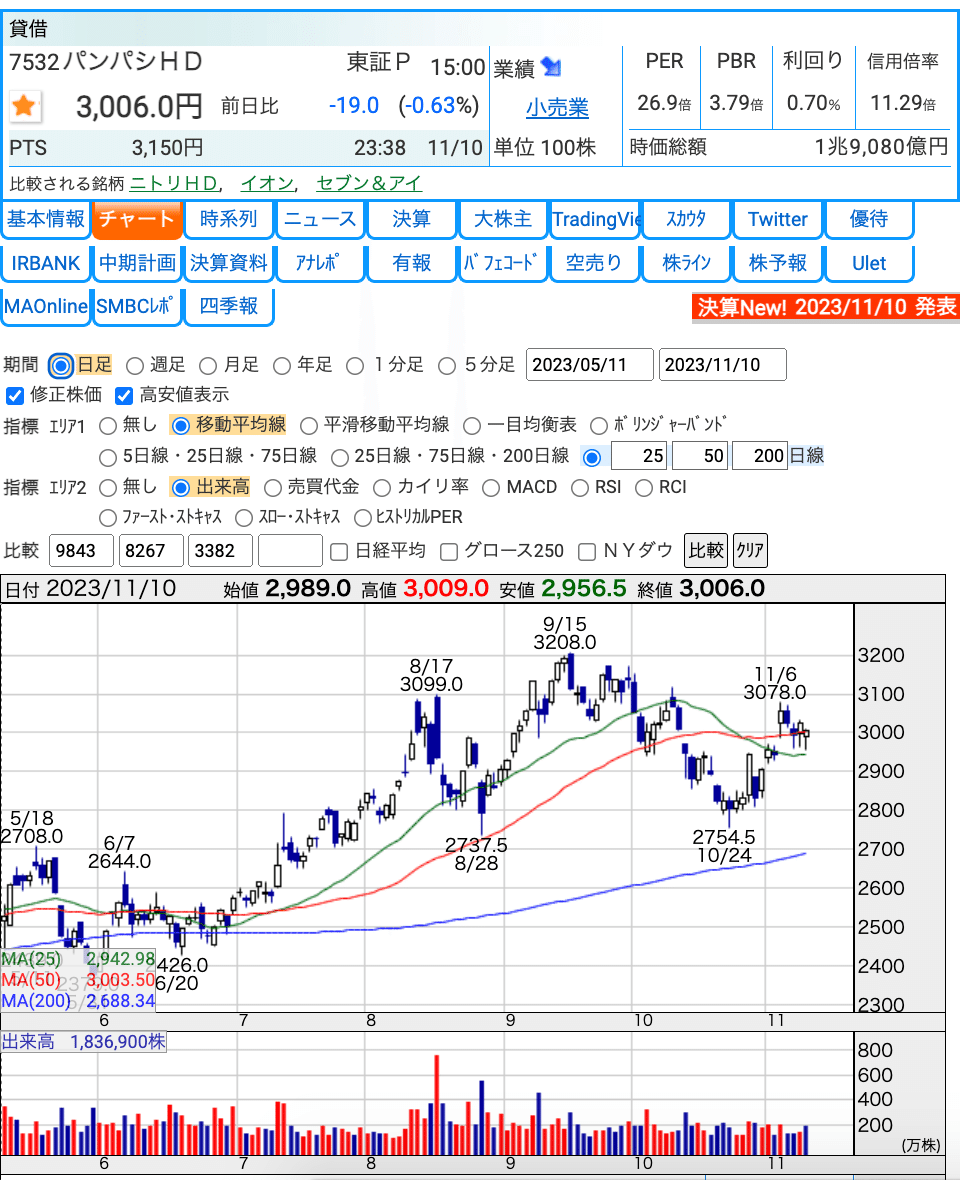

7532パン・パシフィック・インターナショナルホールディングス

アイスやドリンク、冷食などに加え、焼き芋など秋の味覚商品が伸長

美容健康商品ではプロテイン、サプリメントが伸長

食品は青果が伸長したことに加え、外出需要を捉え化粧品の売上が伸長

冬の季節商品が伸びず、冬物衣料や寝具、加湿器などの動きが低調なスタート

2024年6月期 第1四半期決算短信

第1四半期決算説明会質疑応答要旨

第1四半期連結業績説明資料

DS事業

売上3246億+366億 営業利益189億+58億

1Q単体では過去最高

既存店売上110.9% 外出需要の継続に加え、7-9月の夏の季節品が好調

客数102.1% 免税売上211億と好調

単月では70億まで上昇

粗利率26.8%+0.8

PB/OEMの伸長(構成比18.3%)

GMS事業

営業利益72億+33億

粗利率26.7% +1.1

PB/OEM22.8%まで拡大

季節品の伸長、化粧品の販売強化

販管費-26億と大きく改善

新サービスマジボイスリリース

8198マックスバリュ東海

8267イオン

10月は、気温の低下に伴い、秋冬物の衣料品のラインナップや、鍋料理の食材・調味料の品揃えを拡充

食品では、グロサリー、日配、デリカ、農産、水産などが好調

化粧品や医薬品のファーマシー、ペット用品などが好調

2024年2月期 第2四半期決算短信

2024年2月期 第2四半期決算補足資料

2024年2月期 第2四半期決算説明会資料

DCMホールディングス株式会社(証券コード:3050)の株式の取得予定のお知らせ

GMS事業 売上16710億+4.5 利益36億+73億(0.2%)

SM事業 売上13538億+3.4 利益164億+79億(1.2%)

DS事業 売上2004億+4.8 利益42億+33億(2.1%)

売上104.3 客数100.7

一点単価106.9 買い上げ点数96.8

トップバリュ110.0

営業利益増減:イオン九州+25億 イオン東北+28億

イオンリテール-2億

SM 事業

営業利益増減:まいばいけっと+32億 MV東海+12億 ダイエー+10億

フジ+9億 USMH-3億

コンビニなども好調だったが、都市圏の人流回復により、収益性が改善

セルフレジ導入などによる業務効率化、データ分析による発注精度向上により、在庫効率UP

既存店売上102.6 客数100.4

一点単価105.6 買い上げ点数96.8

トップバリュ110.9

DSストアの方が、やはり一点単価の上昇率が高く、買い上げ点数はSMと比較すると落ち込みは大きい。

だが、PBのトップバリューの売上の伸びはかなり高い。

利益率もドンキのDS事業と比較してもかなり収益性は低い。

8279ヤオコー

全店売上110.0 既存店108.8

客数105.1 客単価103.9

買い上げ点数97.7 一品単価105.9

2024年3月期 第2四半期決算短信

2024 年 3 月期第2四半期決算説明会 質疑応答要旨

決算説明会資料

決算説明会書き起こし

商品・販売戦略:二極化対応→カイワケセグメントの伸長

4Q にこれだけ改装を増やされたが、どう考えても今のままの進捗では利益は上振れる。こ れだけ経費をかけても通期業績予想を全く変えなかったのは何が不安なのか。

A:不安は正直ないが、この上期の見方が非常に難しい。我々も営業施策を打っているが、それ にしても非常に伸びが高かったと思っている。我々の想定を遥かに超えて、一品単価の上昇に 対して需要が落ちていない。正直これがいつまで続くのかということについては自信が持てな いところがある。我々が想定している以上に需要が強いという認識

Q 客数の伸びについて、今後伸ばせる余地はあるのか。また、新規顧客が増えているが主な 属性を教えてほしい

A 1 キロ商圏シェアについては、以前から KPI として掲げており、30%ぐらいまでは1キロ商 圏シェアを伸ばしていける

新規のお客様が増えている 比較的年齢 層が若く、小さなお子様がいらっしゃる層が増えている ちょっといいものを買い求めるシニア層が増えている

消費動向について 今後の見通しは?

10 月から値上げが二巡目に入るので、ここで一品単価 の伸びが少し落ち着くのではないかという想定もあったが、このトレンドは少なくとも年内は大きく変わらないだろうと思 っている 年明けどう変わるのか、その辺の材料を今のところ持ち合わせていない 経営的には人件費が上がってくるのでい かにオペレーションの効率化を進めるかということは大きなテーマ

Q 一品単価は今までかなり上がってきているが、買上点数をものすごく減らすというような 節約志向、消費の減退は見られるか?

そこまでの動きはない。牛肉から豚肉、豚肉から鶏肉というより低価 格のカテゴリーの売上が伸びていたり、例えばカップ麺の売上でいえば下限のスターセレクト の売上が大きく伸びたりと、低価格品に移行しているという動きは見られる

9948アークス

9956バローホールディングス

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期 決算説明会資料

2024 年 3 月期 第 2 四半期 連結決算補足資料

スーパーマーケット事業は、DS店舗改装による既存店の好調もあり、大幅増益(セグメント利益率3.67%)

ドラッグストア事業は、生活必需品の価格対応、調剤併設化等により既存店売上高が伸長

ホームセンター事業は、人流の回復によるDIY、園芸商材の鈍化、消費者の節約志向もあり、減収減益

9974ベルク

全店売上115.6 既存店110.6

客数105.6 客単価104.7

食品

9月の全店売上(スーパー含)106.4 既存店売上104.2

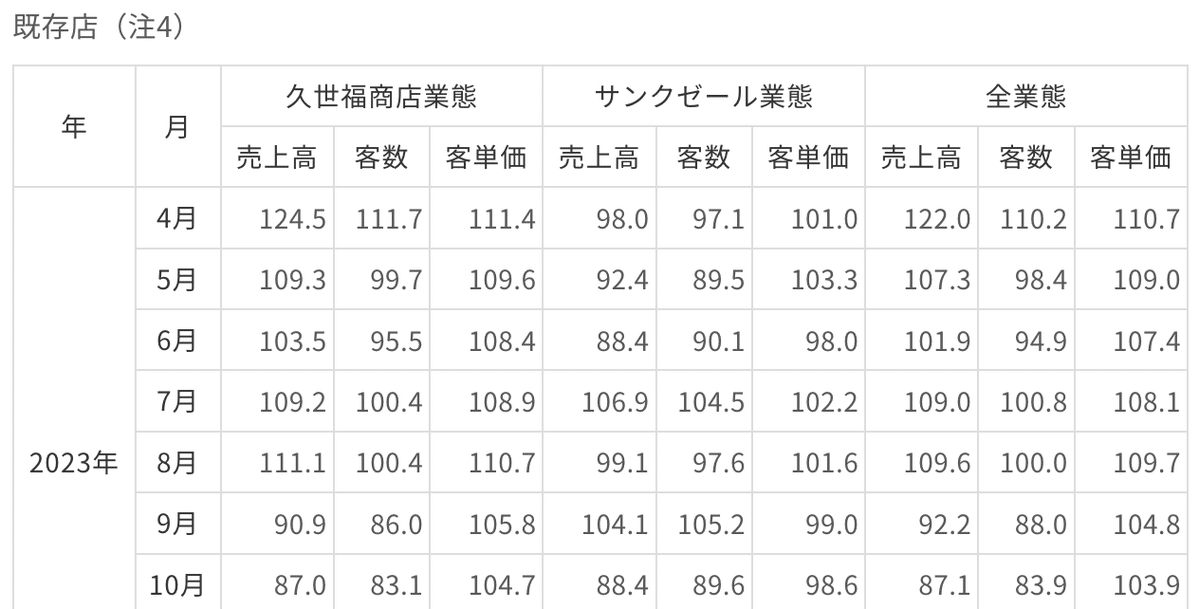

前月好調だったサンクゼールは苦戦。客数が大幅減。特に久世福商店は7~8月は回復傾向だったが、9月の客数86.0と苦戦。

コメントによると、売れ筋の鍋つゆシリーズが暖冬の影響で、販売減。スーパーのコメントでも鍋関連は苦戦。野菜も高騰が続いており、今月も苦戦は続く可能性は高い。

好調なカテゴリーは惣菜。どのスーパーでも強化している部門は冷凍食品と惣菜。スーパーの数値も惣菜は好調が持続。コンビニ向けの惣菜も好調が続いているが、スーパー向けも動きは良い。

全店:ピエトロ 127.9 ダイドー121.2 東和フーズ114.2 トーホー113.1 魚力 111.6 カクヤス109.4 カネ美食品108.6 やまや107.9 ほっともっと107.9

既存店:ピエトロ119.6 篠崎屋111.8 魚力109.3 ほっともっと109.0 やまや105.2

家 計 調 査 報 告8月

消費支出(二人以上の世帯)は、 1世帯当たり 293161円

実質 2.5%の減少 名目 1.1%の増加

勤労者世帯の実収入(二人以上の世帯)は、1世帯当たり 544,043 円

実質 6.9%の減少 名目 3.5%の減少

2023年4~6月期平均

消費支出(二人以上の世帯)は、 1世帯当たり 283355円

実質 4.2%の減少 名目 0.5%の減少

勤労者世帯の実収入(二人以上の世帯)は、 1世帯当たり 640984円

実質 4.9%の減少 名目 1.2%の減少

2502アサヒ

2023年12月期 第3四半期決算短信

アサヒビール鳥栖工場の操業開始延期に関するお知らせ

2590ダイドー

2023年度(2024年1月期)第2四半期決算概要

2024年1月期 第2四半期決算短信

株式会社シェアードリサーチによるアナリストレポート公開のお知らせ

2937サンクゼール

長く続く残暑の影響で秋冬商品が低調に推移 商品価格の値上げによって客単価が増加

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期決算説明会資料

前年同期の大型テレビ番組露出の反動減に加えて、長引く残暑で秋冬商材の売上低調 既存店客数が前年同期比▲3.9%と減少

ホールセール:前年同期比+11.7%、当2Q会計期間で同+8.0%と堅調

グローバル:前年同期に米国大手小売チェーンの売上が集中したことの反動減

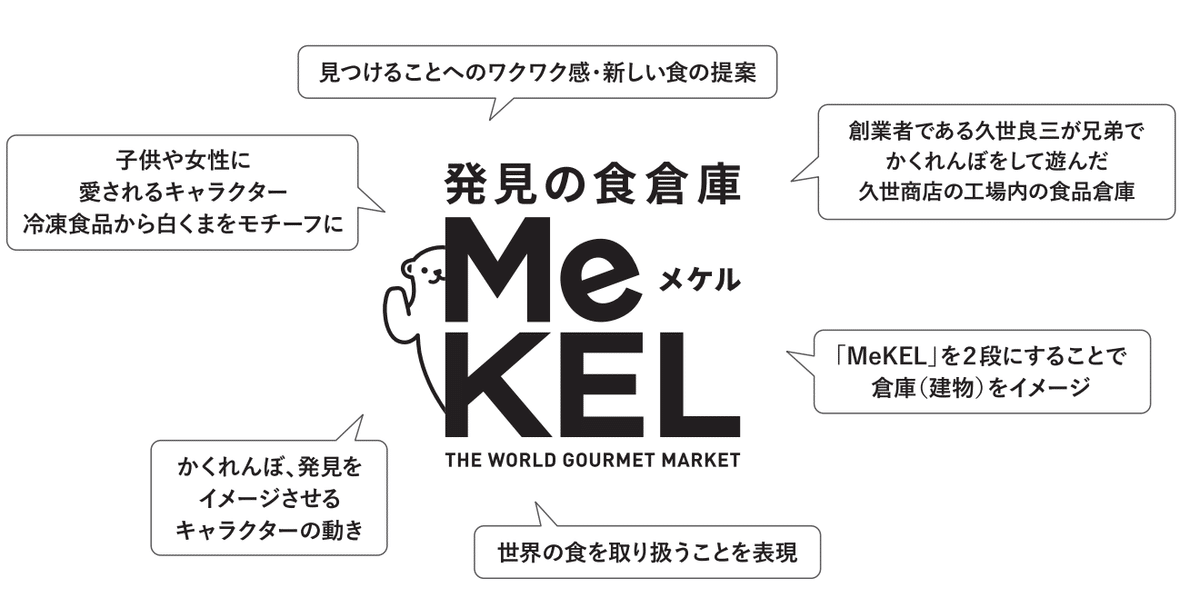

1号店の実績(9月)

売上3300万 既存店平均750万 客単価2500円 同1854円

平均商品単価423円 同579円 購入点数5.9点 同3.2点

「MeKEL」の商品コンセプト

地方のロードサイドなど日常生活圏に出店

久世福商店は調味料などが主体だが、MeKELはやや主食・おかずがメインとなり、利用頻度は高いと思われる。だが、価格はスーパーの1.5~2倍前後となる商品が多いので、スーパーよりやや購入頻度は低いと思われます。

商品を見ても、スーパーと差別化した商品が多い。毎日食べる惣菜ではない印象が強いが食卓を彩るには面白い商品を取り揃えている印象。スーパーの冷凍食品の一角にMeKELがあってもいいかもしれないとは思う。

店舗運営:ローコストオペレーション(セルフレジの導入+少人数運営)

久世福商店よりかなり出店余地は大きい。5万人商圏だと800店

成長戦略で見ると、20万人商圏からせめて、徐々に小さい商圏に広げていく考え。

年代別構成は、30~50代で75%の実績(9月)

SKU1600 冷凍800 常温800

魚惣菜150 肉惣菜90 お菓子170 海外600

3329東和フーズ

10 月売上高は前期対比 112.6%

既存店売上109.3% 客数105.1% 客単価104.1%

店舗数は115 出店3

10/4に抹茶をテーマとした、茶寮 SiKi 椿屋珈琲をオープン

10/20には、イオンモールが新たにオープンした都市型SCJIYUGAOKA de aoneの1階に新業態としてオープン

この施設は従来の郊外型とは異な利、地域住民のほか自由が丘への来街者の集客をターゲットとしている。

立地は駅から2分と好立地だが、敷地面積は約3,500m2に25店舗を入居しており、かなり小規模な商業施設となっている。郊外型に多く入居しているテナントはほとんどなく、自由が丘の街に合わせた構成となっている。

TSUBAKIYAの店舗を見たがオープン直後もありかなり賑わっていた。

従来の店舗は行ったことがないので、わからないが、ほとんどのお客さんは女性で、スイーツを前面に押し出したような店舗で、喫茶店のようには見えず。スイーツとコーヒーに拘った店舗のようには見受けられた。

7686カクヤスグループ

2024年3月期 第2四半期決算短信

2024年3月期第2四半期決算補足説明資料

2024年3月期第2四半期決算説明書き起こし

2024年3月期第2四半期決算説明会動画

飲食店向け販売の新規獲得が進み好調に推移。客単価もチェーン飲食店の回復とともに上昇 家庭向け販売も堅調。客単価が大人数でのイベントが戻るなかで回復基調。

新規小型出荷倉庫の増設 クイックデリバリーによる個人飲食店の需要をさらに取り込むため、拠点の増設を加速

9994やまや

2024年3月期 第2四半期決算短信

第2四半期決算説明会資料

百貨店

9月の全店117.2 既存店112.1

全店:松屋(銀座)+35.3 阪急阪神+26.3 三越伊勢丹+21.8 大丸松坂屋+17.4

高島屋+14.0 近鉄+11.8 そごう西武+3.5(西武池袋+7.9)

パルコ+27.5 丸井+8.5

阪神梅田本店+59.0 大丸心斎橋店+55.0 三越銀座店 +41.0 松屋銀座+37.5 松屋銀座本店+35.5 博多阪急+34.4 松坂屋上野+31.7 高島大阪店+29.0 大丸東京店+26.0 阪急うめだ本店+26.0 伊勢丹新宿本店+25.0 岩田屋三越+23.5 福岡大丸+23.4 あべのハルカス近鉄本店+23.0 大丸京都+18.0 高島屋京都店+18.0 名古屋高島屋+16.7 高島屋新宿+15.7

パルコ

渋谷+73.7 心斎橋+69.7 名古屋+45.8 福岡+41.9 札幌+31.2

ファッションビル・駅ビル9月商況

渋谷109+37.3 サンシャイン池袋+28.0 ルクア+25.1 アミュプラザ博多+24.8グランフロント大阪+22.2 札幌ステラプレイス+22.2 難波シテイ+21.7

京都ポルタ+16.1

2023年9月 全国百貨店売上高概況

売上4151億+9.2% 客数+10.0%

インバウンドに加え、外商催事や会員向施策、物産展など のイベント効果

インバウンド売上326億(7.9%)

地域別

大阪+27.1 福岡+26.6 京都+15.6 名古屋+13.7 神戸+12.4 東京+6.4

マイナスは仙台と広島

商品別

身のまわり品+21.3 化粧品+13.5 婦人服+13.1 美術・宝飾・貴金属+12.0

2023年9月 東京地区百貨店売上高概況

売上1265億+6.4% 店頭+12.0% 客数+8.3%

商品別

身のまわり品 +19.5 美術・宝飾・貴金属+13.6 婦人服+12.1 紳士服+10.9 化粧品+10.7

生鮮食品-7.5 菓子-13.7 惣菜-16.6 食品計-12.0

前年の法人大口需要等の反動要因 手土産やお彼岸需要から菓子が好調

敬老の日等の集いの場が増えたことで 弁当・惣菜等も堅調

10月中間段階の商況:+10.5%で推移 気温低下に伴い秋冬物も動いてきた

2023年9月 免税売上高・来店動向

大手百貨店の9月売上高 全社が前年を上回る インバウンドが押し上げ

伊勢丹新宿店は客数はコロナ前から1割減少も客単価は3割増

名古屋地区百貨店9月売上高12.6%増 ラグジュアリー、食品が売り上げに寄与

3086Jフロント

全店売上+14.9

心斎橋+43.9 京都店+18.8 東京店+17.3 札幌+18.5

名古屋+8.8 神戸+9.3 梅田+7.8 博多+6.8

休日が対前年▲1日であったことや、気温が平年より高く推移したことによる秋冬物衣料品への マイナス影響があった

ラグジュアリーブランド、化粧品、宝飾品が引き続き好調

訪日外国人売上が好調の心斎橋店は、化粧品、ラグジュアリー ブランドが大きく売上を伸ばし、対前年約4割増

2024年2月期 第2四半期決算短信

2024年2月期 第2四半期 業績説明資料

2024年2月期 第2四半期 決算説明会資料

3099三越伊勢丹ホールディングス

売上前年比は三越伊勢丹計で113.5%、国内百貨店計で110.3%

三越:銀座+35.0 岩田屋(福岡)+10.2 日本橋+8.1 名古屋+7.3 札幌+7.0

伊勢丹:新宿+11.8 浦和+9.5

静岡、広島、松山が昨年割れ。

伊勢丹新宿本店は2022年4月以降、19ヵ月連続で2018年度を上回る実績で推移

伊勢丹新宿本店・三越日本橋本店では、ラグジュアリーブランドやデザイナーズブランドを中心に秋物衣料品(セーターやカットソー、ジャケット等)や ハンドバッグ・宝飾が引き続き売上を牽引。

免税売上高は中秋節・国慶節の影響も あり、国内百貨店計(既存店)で単月の過去最高売上高を記録

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期決算説明資料

2024年3月期 第2四半期決算説明会資料

2024 年 3 月期第 2 四半期決算 WEB 説明会 質疑応答要旨

2024年3月期 第2四半期決算説明会動画

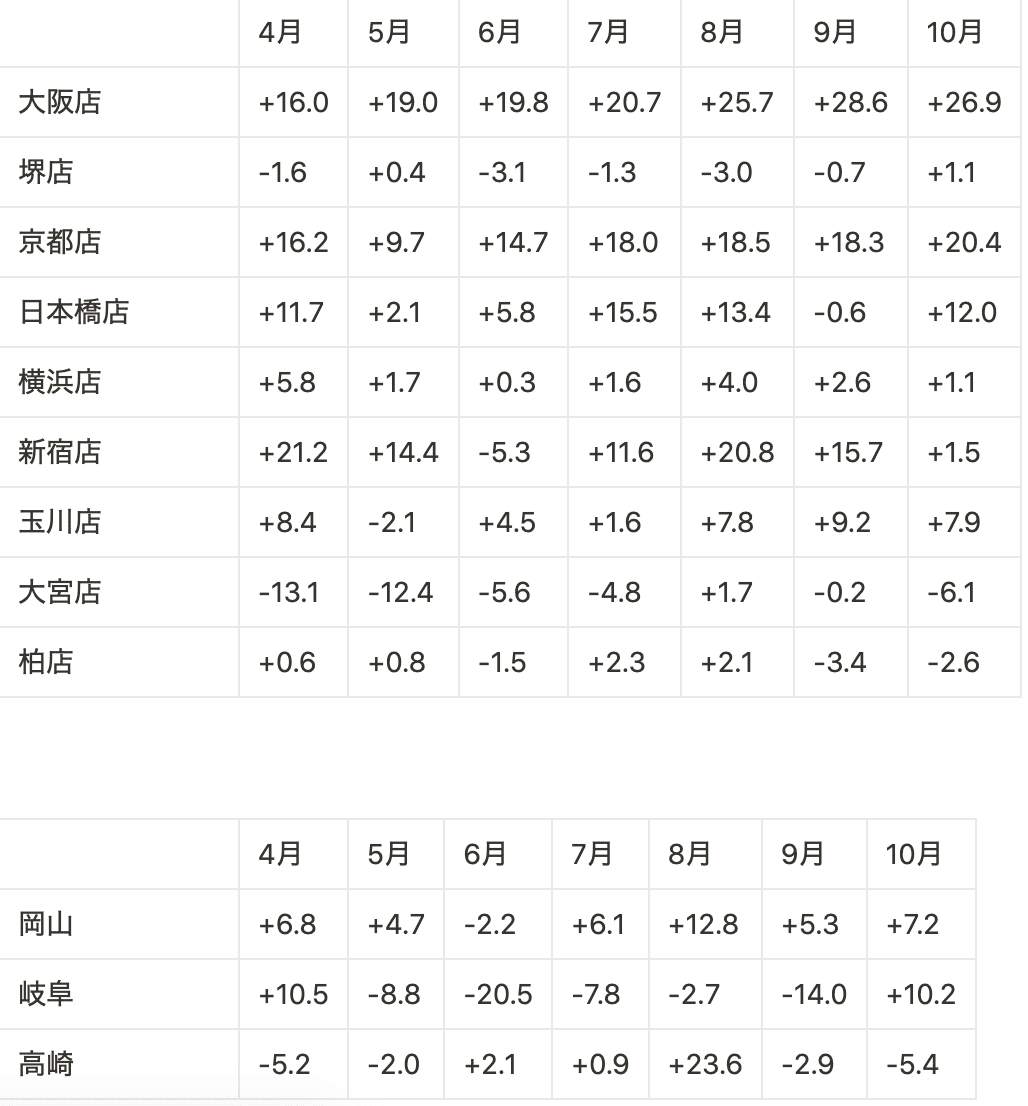

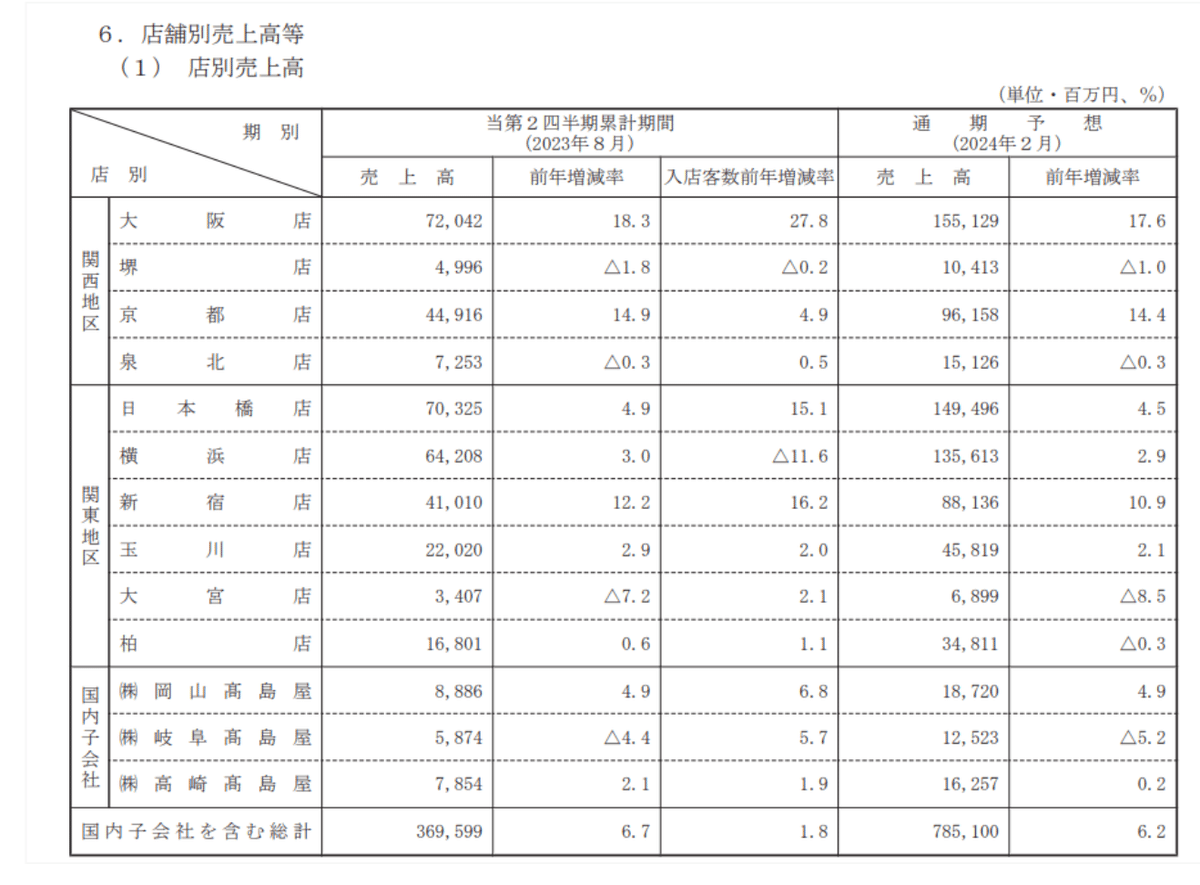

8233高島屋

店頭売上高 前年比 +9.5% 2019年比 +33.4%

免税売上高 前年比 +164.7% 2019年比 +74.3%

免税を除いた店頭売上高 前年比 +2.4% 2019年比 +29.8%

大阪+26.9 京都+20.4 日本橋+12.0 岐阜+10.2 玉川+7.9

泉北、大宮、柏、高崎は昨年割れ。

関西は阪神とインバウンドの影響もあり好調持続。

日本橋は回復も新宿店は大きく落としている。

上期の店舗別の実績を見ると、大阪店は客数の増加が寄与していると思われるが、京都店は客数の伸びはそれほど見られず、高額品がかなり売れていると思われる。

京都店は10月にリニューアルオープンしたこともあり、今後の売上の寄与に貢献すると思われる。

日本橋、新宿店も客数の増加が売上に影響していると思われる。

単純に今月は新宿店の客数が減少していると思われる。

ただ新宿店はそれほど売上構成は高いわけではない。関東では、横浜、日本橋店の方が売上は高い。横浜店の売上は微増にとどまっているが、上期の客数-11.6%はやや気になる数値。

8242エイチ・ツー・オーリテイリング

阪急本店・神戸阪急・博多阪急が 売上を牽引し、全店計は113%

秋物の実需が活発になり、婦人ファッションカテゴリーの売上高が2ケタ増と前年を大きく上回った

、インターナショナル ファッションやアクセサリー、バッグ、化粧品の売上高が前年の2割以上と高伸 カーディガンなどの羽織りアイテムやジャケット、 起毛のバケットハットや厚手の洋服に合わせるボリューム・インパクトのあるアクセサリーが好調。

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期 決算説明資料

2024年3月期 第2四半期 決算補足資料

コンビニ

9月の全店4.0% 既存店売上+3.5%

主要3社のコンビニの実績

全店:ローソン106.7 ファミマ105.1セブンイレブン103.3

既存店:ファミマ106.4 ローソン104.1 セブンイレブン102.4

客数:ファミマ105.3 ローソン104.7 セブンイレブン102.4

客単価:ファミマ101.0 セブンイレブン100.0 ローソン99.4

米国のセブンイレブンの既存店98.0と苦戦。ガソリン売上97.8

1ガロン当り売価は上昇傾向で販売量も苦戦続く

大手3社の決算を発表したが、3社とも好調。セブンイレブンは

創業以来初めて日商70万円を突破、ローソン・ファミマも事業利益はともに過去最高を更新

コンビニエンスストア統計調査月報

全店売上972,153+4.0% 既存店売上+3.5%

店舗数:55790

来店客数:13.6億人+4.2% 既存店+3.8%

平均客数:2.4万人(日/810人)

客単価:709円 既存店712円

商品別

日配食品+4.2%

加工食品+10.6%

非 食 品 -2.8%

サービス +3.8%

冷やし麺、アイスクリーム、ソフトドリンクが好調 行楽需要 により、おにぎり、調理パン、揚げ物、菓子が好調

既存店日商106.0%、客数103.5%、客単価102.4%

「ファ ミマルベーカリー」やデザートカテゴリの「ファミマルスイーツ」の新商品に加え、手巻お むすびのリニューアル商品が売上向上に寄与

アイスや飲料カテゴリが好調

訪日観光客によるインバウンド需要の回復に加え、各地でイベントなどが再開されたこ ともあり、客数増に

カフェラテのリニューアルや、新商品「フィッシュフライ」や「山賊 焼き」の販売が好調であったことに加えて、展開店舗を約5,000店に 拡大した「焼きいも」が販売開始

2651ローソン

既存店売上高前年比102.4%、平均客数前年比105.3%、平均客単価前年比97.3%

2023年10月末日現在のローソングループ国内総店舗数14,625店のうち、ナチュラルローソンは132店、ローソンストア100は648店

米飯は、リニューアルしたおにぎりの販売が好調

店内調理サービス「まちかど厨房」は、リニューアルした調理パンなどの販売が好調

「じゅわバタ塩メロンパン」などの新商品が売上を牽引

「無印良品」の焼菓子、化粧品などの販売が好調。

3382セブン&アイ・ホールディングス

海外: 既存店98.1 総売上94.3 商品売上98.1

ガソリン売上92.2 店舗販売量95.4 1ガロン売価3.60

国内:既存店102.7 客数101.6 客単価101.1

チェーン全店102.7

サービス

9月の全店売上138.3 既存店101.7

全店:フリュー130.9 フレアス126.0 デコルテ122.4 KeePer技研118.8

きずなHD118.5 ウチヤマHD118.1 AB&Company112.7 キュービーネット111.9

既存店:ウチヤマHD120.9 キュービーネット114.8 きずなHD109.6 KeePer技研109.1 田谷105.5 オートバックス104.5

客数:デコルテ126.6 ウチヤマHD109.9 きずなHD108.1 KeePer技研106.4

客単価:キュービーネット112.6 ウチヤマHD109.2 スタジオアリス105.8

アミューズメント施設:ラウンドワン102.4 イオンファンタジー102.4 フリュー(プライズ)177.4 ウチヤマHD (カラオケ )120.9 ラウンドワン(カラオケ)114.7 (ボウリング)107.0 フリュー(プリクラ)104.5 東映 106.0

AOKI HD(快活CLUBなど)106.6

美容:QBネット114.8 田谷105.5 AB&Company100.8 アートネイチャ97.2

中古車:KeePer技研109.1 パーク24 106.5 オートバックス104.5 アップガレージ102.3 フジコーポ86.0

4680ラウンドワン

10 月度の既存店売上高前年対比は 1.6%増

アミューズメントにおきましては、10 月に『ギガクレーンゲームスタジアム』としてリニューアルオープンした店舗はなく、改装済み店舗 は 10 月 31 日時点で 73 店舗

直近(10 月 30 日より 11 月5日)の既存店売上高前年同週比は約9%増

米国の 10 月度既存店売上高前年対比は、約3%減

直近(10 月 30 日から 11 月5日)の既存店売上高前年同週比は約3%減

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期決算 現況と今後の展望

ボウリング利用料金約2%、スポッチャ利用料金約7%値上げ分売上を増加。 アミューズ景品費を減少

【米国】

アミューズ値上げによる売上の増加は織り込んでおりません。 現状に基づき、アミューズ景品費と人件費を増加。

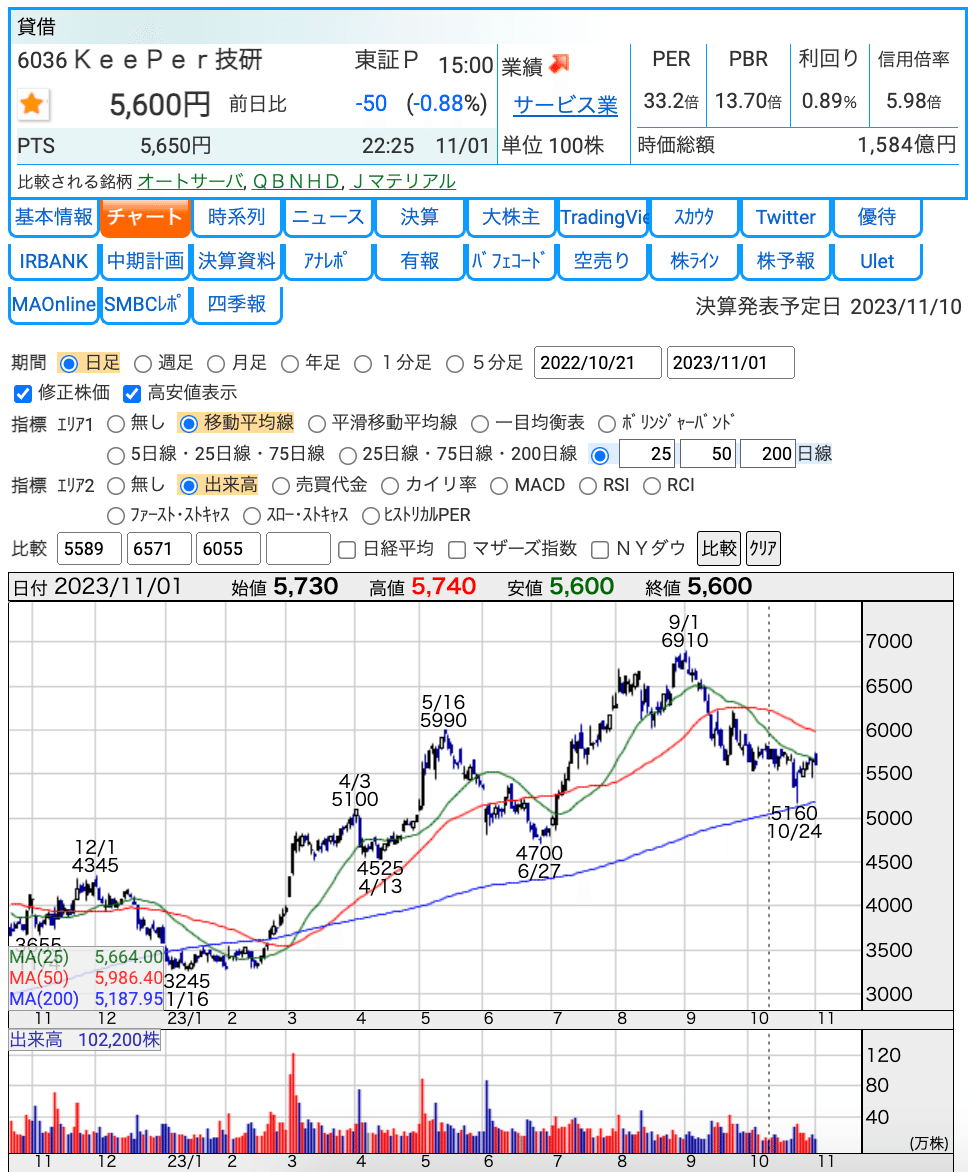

6036KeePer技研

過去2年間のLABO全店のお客様 約36万名に対して『オータムフェア』と銘打ったポジティブな内容の企画 がお客様に届いたことで、店舗への来店動機が高まり

の『オータムフェア』をきっかけに、1年ぶり、2年ぶりにご来店されたお客様がとても多く、 「久しぶりに来てみたら、新サービスが増えていて、施工してみた」や「クリスタルキーパーの再施工の 時期を過ぎていたが、これを機会に再施工に来た」など、需要の掘り起こしに

EXキーパーは、1,049台 (33%増)と7月以来、2ヵ月ぶりに1,000台を越え

ECOプラスダイヤモンドキ ーパーが加わったダイヤモンドキーパーシリーズは、前述の通り4,534台 (22%増)

クリスタルキーパーは5,345台 (11%増)と、同じ耐久期間の タイプであるフレッシュキーパーがありながらも増え、フレッシュキーパーは2,690台 (92%増)

9月より価格改定を行った洗車は、平均単価が2,928円/台 → 4,025円/台へと約37%アップ

洗車内訳を見ると、価格改定幅が大きいキーパー未施工車の洗車台数は 18.4%減(想定の範囲内)をしている一方、キーパー施工車は28.2%増

キーパーコーティングの伸びも堅調であったため、平均単価は16,584円/台と9.1%増加

10月のキーパー製品等関連事業の売上は、最需要期である 12 月を除く平月において、過去最高の売上を 更新

キーパープロショップ用「キーパーWEB予約システム」が、2年間 の無料トライアル期間を経て、今月10月より、1店舗あたり月額1万円の定額にて課金稼働開始

2024年6月期第1四半期決算説明資料

2024年6月期第1四半期短信

6571キュービーネットホールディングス

2024年6月期 第1四半期決算説明資料

2024年6月期 第1四半期決算短信

7086きずなホールディングス

2024年5月期 第1四半期決算短信

2024年5月期 第1四半期決算説明資料

7605フジコーポ

10月の既存47店舗の売上高は、前年同月比 -2%

本部売上高合計は前年同月比 +10%

タイヤ・ホイールは販売本数前年同月比 ±0%、平均単価 +2%、販売高 +3%

8715アニコム

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期決算補足説明資料

9832オートバックスセブン

前年同月売上比は既存店ベースで▲1.2%、全店ベースで▲0.9%

夏タイヤが堅調に推移するも、冬タイヤが低調

車買取・販売は、小売が好調

新車生産の回復を背景に、カーナビゲーションが好調

ドライブレコーダーが引き続き低調

既存車のメ ンテナンス需要を背景に、オイル交換Web予約件数も伸長

量り売りオイルやプライベートブランドオイルが好調

ハイブリッド車やアイドリングストップ車用バッテリーが好調

オイルフィルターが好調に推移するも、冬用ワイパーが低調

洗車関連用品が不調

2024年3月期 第2四半期決算短信

2024年 3月期 第2四半期 決算説明スライド

2024年 3月期 第2四半期 決算FLASH

旅行

宿泊旅行統計調査

2023年9月は、5,028万人泊、 2019年同月比+3.1%(前年同月比+27.8%)

日本人延べ宿泊者数は

9月は、4,074万人泊、 2019年同月比+0.6%(前年同月比+5.8%)

外国人延べ宿泊者数は

9月は、953万人泊、 2019年同月比+15.4%(前年同月比+1054.7%)

客室稼働率 2023年9月は全体で57.5%

都道府県別延べ宿泊者数

都道府県別日本人延べ宿泊者数

都道府県別外国人延べ宿泊者数

国籍(出身地)別外国人延べ宿泊者数

9月のジャパンホテルリートの実績

稼働率80.6% ADR17620円+36.5% RevPAR14204円+55.6%

クルーズ予約サイト「ベストワンクルーズ」では、9月の月間予約受注額を過去最高を更新(予約受注額:257,903 千円)

訪日外客数(2023 年 9 月推計値)

訪⽇外客数は218.4万人

シンガポールをはじめとした東南アジア、また米国やカナダなどを含む米州等において訪⽇外 客数が増加

国際線定期便:2023 年夏ダイヤ時点でコロナ禍前の約 6 割まで運航便数が回復

訪日外国人消費動向調査】 2023年7-9月期の全国調査結果

2023年7-9月期の訪日外国人旅行消費額は1兆3,904億円

中国が2,827億円(構成比20.3%)台湾2,046億 円(同14.7%)、韓国1,955億円(同14.1%)、米国1,439億円(同10.4%)

訪日外国人(一般客)1人当たり旅行支出は21万1千円と推計

6040日本スキー場開発

事業計画及び成長可能性に関する事項

上場維持基準の適合に向けた計画に基づく進捗状況について

有価証券報告書

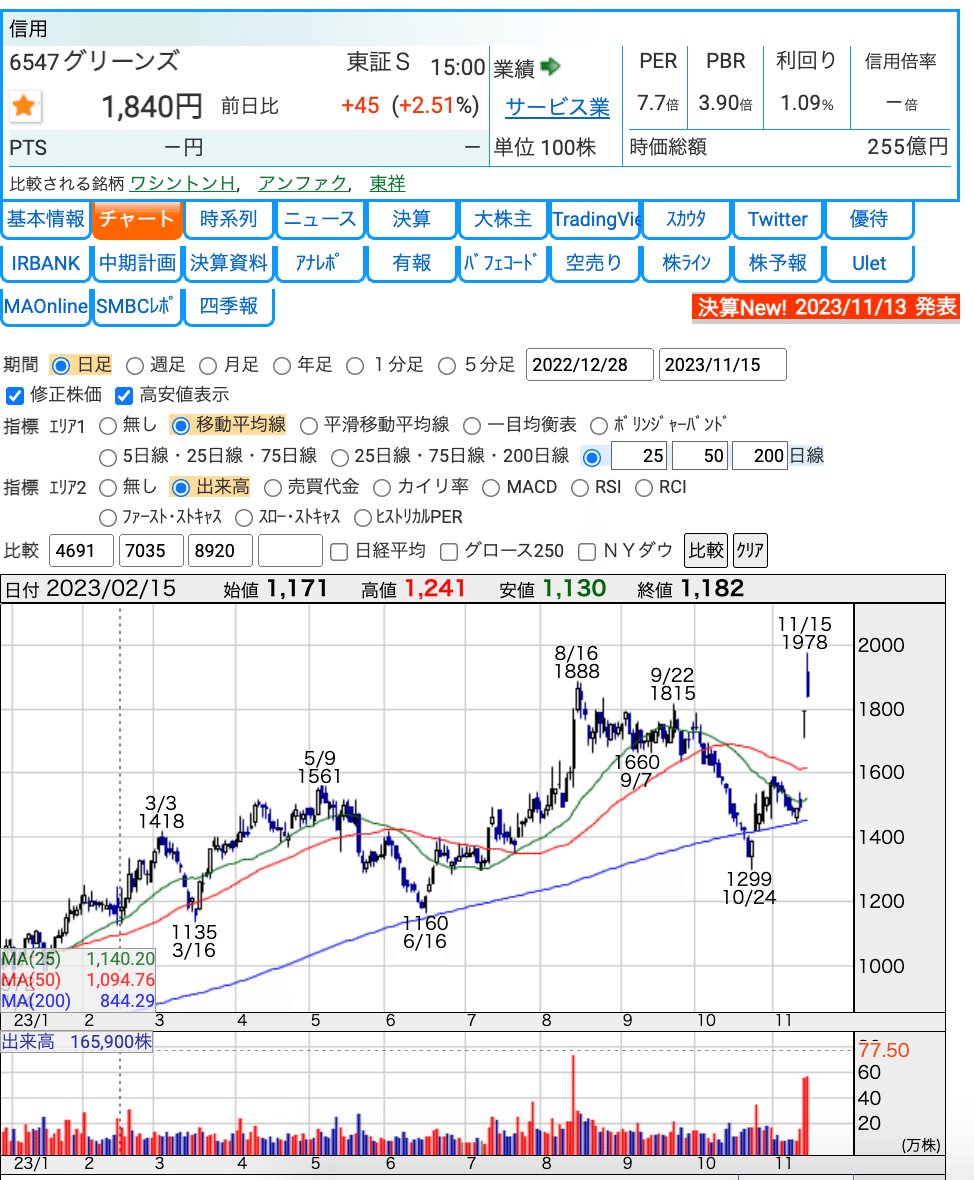

6547グリーンズ

2024年6月期 第1四半期決算短信

出店計画に関するお知らせ(長野県塩尻市他21物件

出店計画に関するお知らせ(和歌山県田辺市)

6577ベストワン

10 月の月次予約受注額:359,841 千円(過去最高)

これまでの過去最高であった 2023 年1月の予約受注額 339,515 千円と比較し 6.0%増

10 月 31 日の日次予約受注額:43,451 千円(過去最高)

これまでの過去最高であった 2019 年 6 月 6 日に記録した 34,836 千円を大幅に更新

事業計画及び成長可能性に関する説明資料

上場維持基準の適合に向けた計画書

8985ジャパンホテルリート

9042阪急阪神ホールディングス

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期決算補足説明資料

第2四半期 決算説明会資料

2023年度(2024年3月期) 第2四半期 決算説明会 参考資料

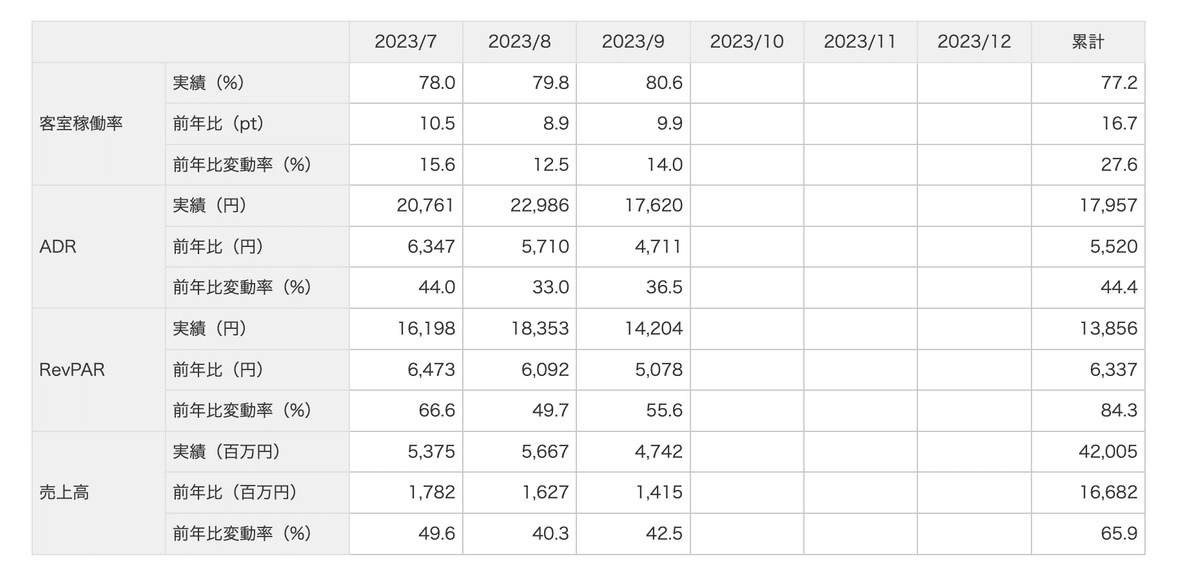

9616共立メンテナンス

9月のグループ売上高は184億円+12.0%

寮事業:売上42.1億+5.0%

ホテル事業:売上104億+27.0%

ドーミイン:売上60.4億+29.0%

リゾート:売上43.8億+27.0%

日本人学生及び留学生の契約数が大幅に増加したことにより、期初稼働率が98.2%

ホテル事業につきましては、堅調な内需回復に加え、訪日外国人客数もコロナ前の2019年同月の96%まで回復

ドーミーインとリゾートは共に高い稼働率・客室単価で推移

2024年3月期第2四半期 決算説明資料

2024年3月期第2四半期 決算補足説明資料

2024年3月期第2四半期決算短信

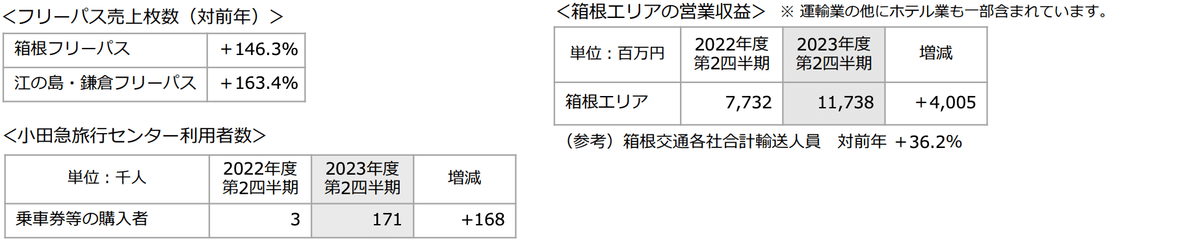

9726KNT-CTホールディングス

交通

8月の実績

定期:東急+19.3 相鉄HD+15.5 小田急電鉄+10.7 西武HD+10.4

定期外:京成電鉄+48.6 九州+41.5 JR東日本+37.9 東急+30.4 相鉄+29.9 西日本鉄道+26.7 名古屋鉄道+23.4 南海電気鉄道+22.8 小田急電鉄+22.1

新幹線(9 月):九州+44.1 山陽+36.0 大阪口+34.0 北陸+34.0 東京+32.0 上越+31.0 東北+28.0

航空(国内):JAL +13.3 ANA+23.3

航 空 輸 送 統 計 速 報

鉄 道 輸 送 統 計 月 報7月

9003相鉄ホールディングス

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期決算説明資料

9005東急

2024年3月期 第2四半期 決算説明会資料

業績予想の修正および期末配当予想の修正に関するお知らせ

2024年3月期 第2四半期 決算短信

2024年3月期 第2四半期 決算概況資料

統合報告書 2023 (1/2)

統合報告書 2023 (2/2)

9006京浜急行電鉄

2024年3月期 第2四半期決算短信

2024年3月期第2四半期 決算補足説明資料

2024年3月期 第2四半期決算説明会資料

2024年3月期 第2四半期決算に関するWeb会議および決算説明会 主な質問と回答(機関投資家・アナリスト向け)

2024年3月期 第2四半期決算説明会 動画

「京急グループ統合報告書2023」を発行しました

9007小田急電鉄

通期連結業績予想の修正に関するお知らせ

2024年3月期 第2四半期決算短信

2024年3月期 第2四半期決算説明資料

9009京成電鉄

2024年3月期 第2四半期決算短信

駅別乗降人員データ2022

9048名古屋鉄道

2024年3月期 第2四半期決算説明資料

2024年3月期 第2四半期決算短信

業績予想の修正に関するお知らせ

統合報告書2023

9142九州旅客鉄道

2024年3月期 第2四半期決算説明会資料

2024年3月期 第2四半期決算短信

統合報告書2023

その他

3064MonotaRO

2023年12月期 第3四半期決算短信

2023年12月期 第3四半期決算説明資料

3690イルグルム

株主優待制度の導入に関するお知らせ

2023年9月期通期決算説明資料

2023年9月期 決算短信

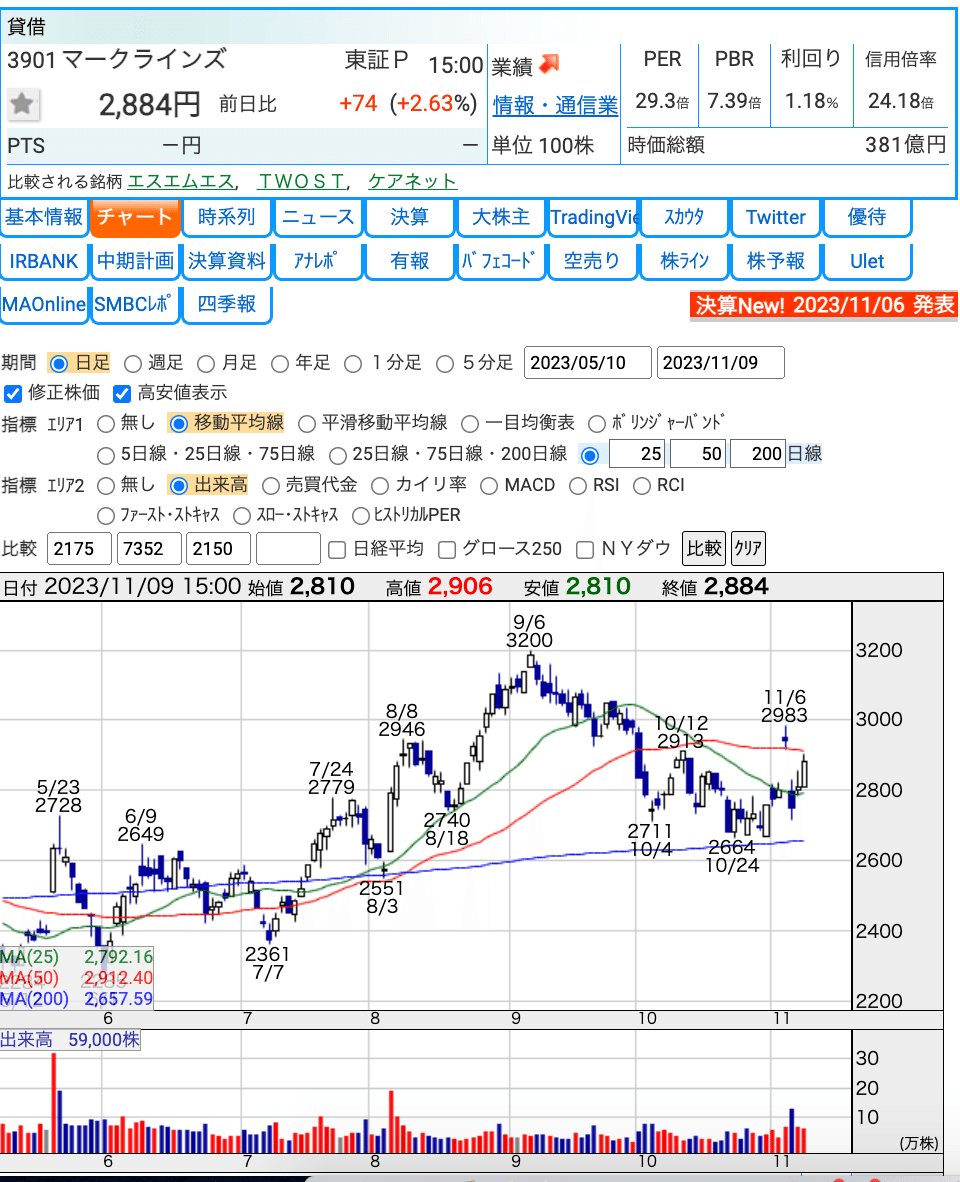

3901マークラインズ

3923ラクス

2024年3月期 第2四半期決算短信

2024年3月期配当予想の修正に関するお知らせ

2024年3月期第2四半期決算説明資料

2024年3月期第2四半期 決算説明会質疑応答要旨

中期経営目標(2022年3月期~2026年3月期)

5ヵ年の売上高CAGR 27%~30%

2026年3月期の純利益100億円以上

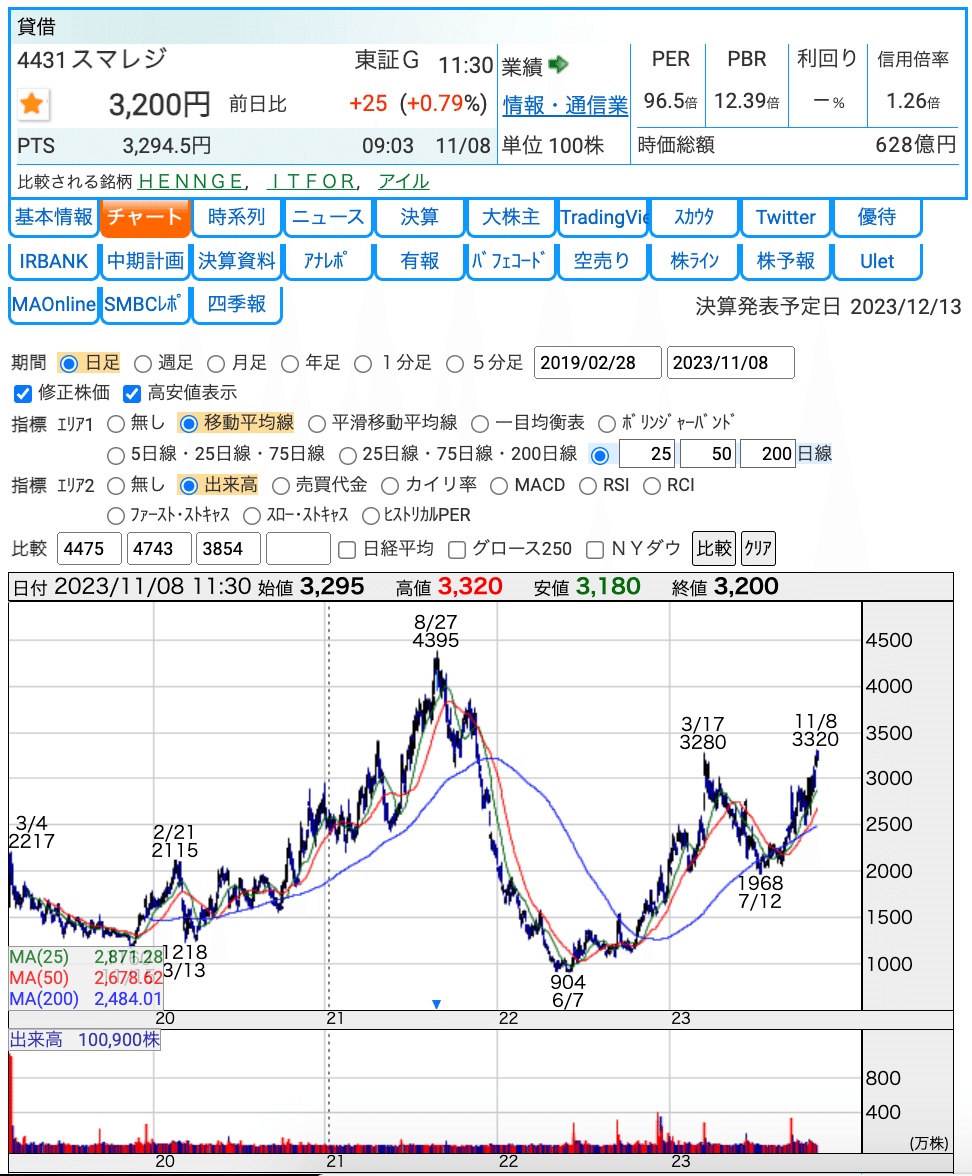

4431スマレジ

6045レントラックス

6556ウェルビー

「居宅介護」及び「重度訪問介護」サービス開始

2024年3月期 第2四半期決算短信

2024年3月期第2四半期決算説明資料

7059コプロHD

2024年3月期第2四半期決算短信

2024年3月期第2四半期決算説明資料

2024年3月期第2四半期決算ファクトブック

コプロ・ホールディングス(7059)IRセミナー&質疑応答

1UP投資部屋に社長が出演動画

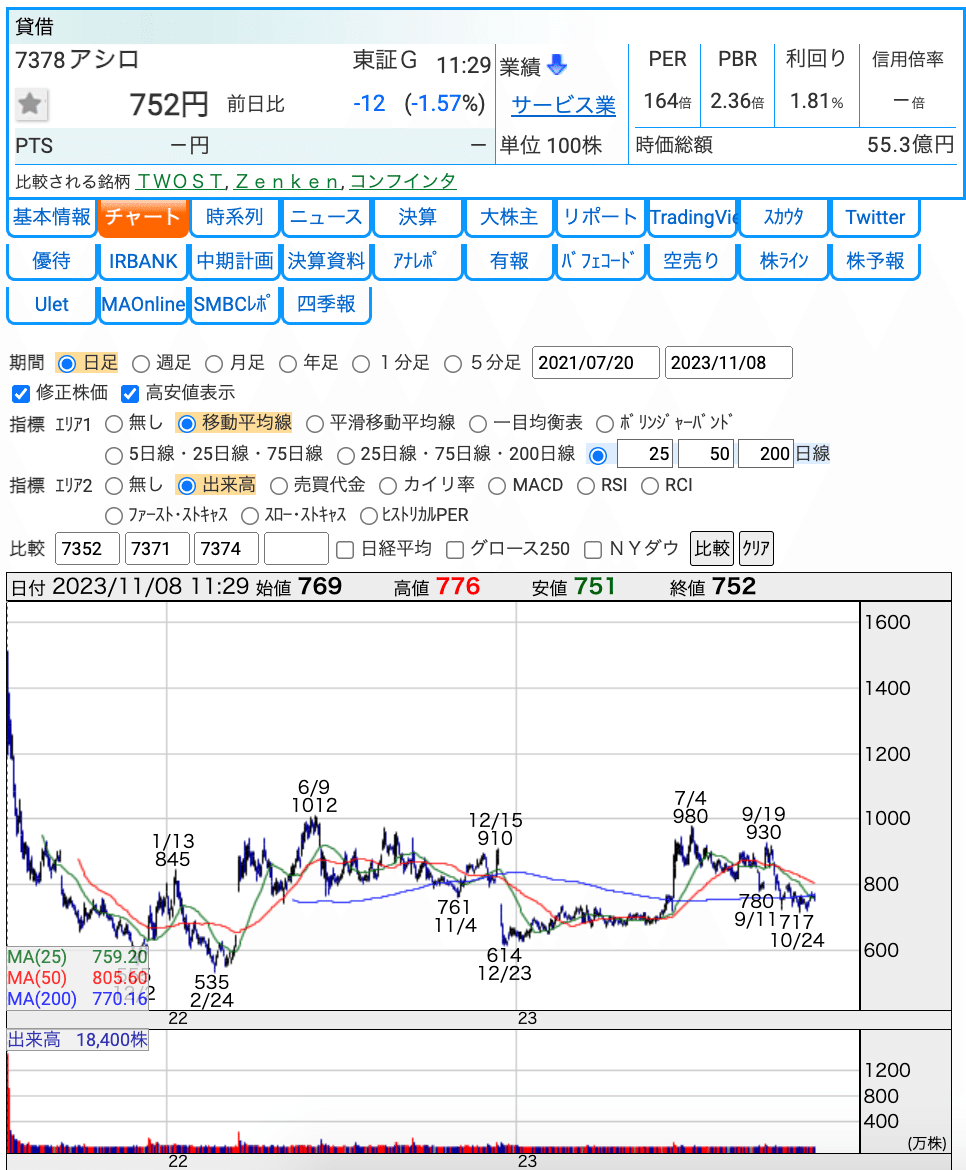

7378アシロ

連結子会社の事業開始に関するお知らせ

2023年10月期第3四半期 決算説明資料

8410 セブン銀行

2024年3月期 第2四半期(中間期)決算短信

2024年3月期 第2四半期(中間期)決算補足資料

この記事が気に入ったらサポートをしてみませんか?