4431スマレジ

スマレジ が決算を発表しましたね。

それを受けて、ストップ高になりました。

ので、中身を見てみたいと思います。

合わせて、中期経営計画も発表しているので見てみます。

2024年にARR50億を目標としていましたが、1年前倒しで達成可能なことを受けて、新たな中計を発表しました。

2026年にARR91億という計画を発表しました。

中期経営計画概要

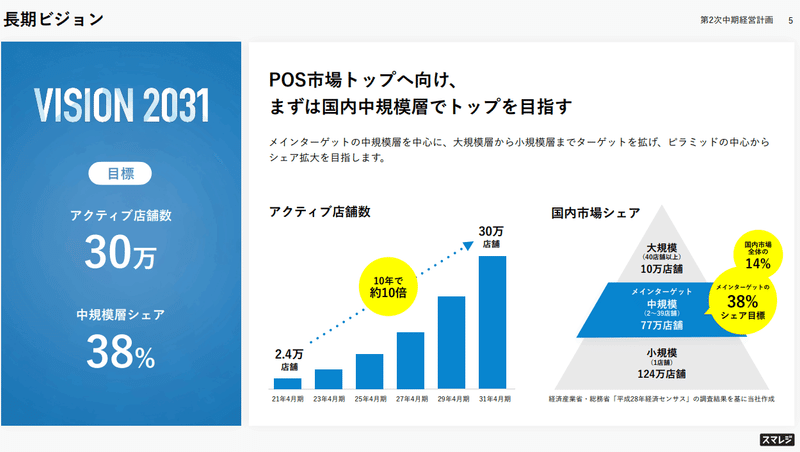

長期ビジョンとしては、アクテイブ店舗数を2.4万から10年後の2031年には、30万店舗の計画。

具体的には、メインターゲットを中規模の(2~39店)のシェア拡大を図るようです。目標シェアは38%となっています。

おそらく、このターゲット層は、成長力のある店舗が多く存在しますので、

ここのシェア獲得はARRの拡大に期待できるものだと思います。

店舗数が増えると、解約もしにくくなりなると思いますね。

基本戦略では、契約数の拡大 と単価の拡大になります。

ARRの計画では、CAGR30%の成長を計画しています。

新規ユーザーの獲得に向けては、市場細分化戦略を掲げています。

それとEC事業者へのアプローチをしていくようです。

リアル店舗だけでなく、店舗を持たないEC事業者にアプローチ。

この説明では、リアル店舗との在庫の連動が容易になるようです。

良いサービスです。

特に、中規模層では、売上が順調であれば、店舗を増やしたいと思う気持ちになりますが、立地・物価の影響・人の採用などで、店舗を増やせないこともあると思いますので、ECの利用促進にはいいかもしれません。

事業内容

飲食店や小売店が販売情報の管理・分析を行うために使用するクラウド型POSレジ「スマレジ」 企業が経営管理に必要な情報の管理・分析を行うためのクラウドシステムを提供

ユーザーが使用するタブレット、レシートプリンター等のレジ周辺機器等の販売があります。

クラウドサービスの提供により月額利用料を徴収する「クラウドサービス月額利用料等とユーザーが利用するレジ周辺機器等の販売を行う「クラウドサービス関連機器販売等に分かれます。

スマレジ

アパレルショップ等の小売店や飲食店等を主なユーザーとするクラウド型POSレジ「スマレジ」の提供

リアルタイムの売上情報、売上分析、商品情報など、店舗にまつわる情報をいつでも把握することが可能

料金体系は、レジ機能を搭載した無料の「スタンダードプラン」と機能に応じて4つの有料プランがあります。

スマレジ・タイムカード

スマートフォンやタブレットのカメラを利用した簡易認証つきクラウド型勤怠管理システム

料金体系もフリーミアムを導入 タイムカードを打刻し、出勤簿を作成する機能は無料 シフト作成や給与計算など高度な管理機能を行う箇所のみ有料オプション

スマレジ給与計算

「スマレジ ・タイムカード」の勤怠記録をもとに自動で給与を算出するサービス

複雑な賃金体系や各種保険・税金の計算にも柔軟に対応し、職場に応じた給与体系を設定するだけで、独自の手当や控除も自由に設定

スマレジ・ウェイター

スマートフォンやタブレットを用いた飲食店向けオーダーエントリーシステム ユーザーはインターネット環境さえあればいつでもどこでもお店の状況をリアルタイムで把握できる。

来店客の持つスマートフォンがそのまま注文端末になる「セルフオーダー」機能も

スマレジ・PAYGATE

クレジットカード・電子マネー・QR決済などのあらゆるキャッシュレス決済を端末1台で処理できる次世代の決済サービス

Android搭載でプリンター内蔵のため、通常なら必要なプリンター等の周辺機器も不要 PAYGATE」は4G・Wi-Fiに対応し、飲食店の各テーブルや野外などでも決済が可能なサービス

収益構造

基本レジ機能を無料で提供し、業界やニーズにあわせて追加機能を有料化するフリーミアムを採用

月額利用料のサブスクリプション収益と導入時の周辺機器販売による収益が柱

月額利用料等(サブスクリプション収益)が、全体の58.6%

機器販売等が39.2%になります。

粗利率は、月額利用料が77.1% 機器販売が37.9%

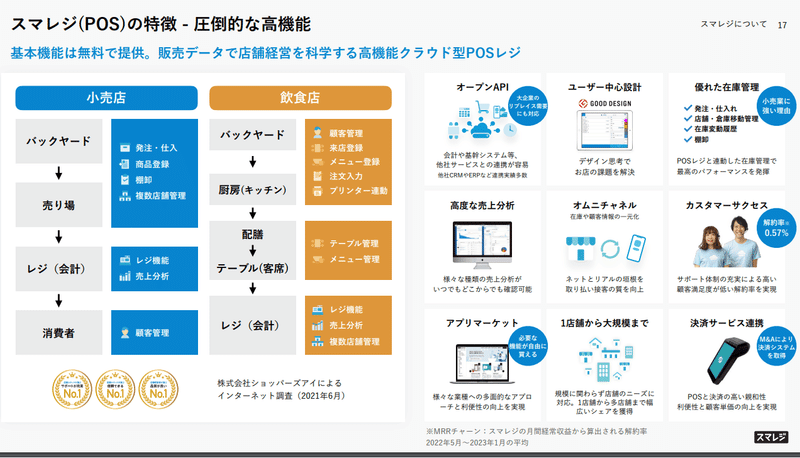

POSの特徴

基本機能が無料で提供している

会計・基盤システムなども他社サービスとの連携が容易。

様々な売上分析も可能、ユーザー目線で設計されている。

また1店舗から大規模の店舗まで利用可能になっている。

決済サービスの連携も高く、発注・仕入れ・在庫管理などとの連携もできる

とにかく、このサービスはかなり高パフォーマンスなサービスをしていると思います。

自分も使ってみたいと思うほどの優れたサービスを提供しています。

市場規模

POSレジ市場の製品が従来型POSからクラウド型へ入れ替わっている

クラウド化、DX化」の流れが加速

POSレジメーカーのシェア率で見ると、東芝テック・NEC・富士通が約8割を占めます。

ただ、タブレット(モバイル)POSレジのシェア率で見ると、

irレジ、スマレジ、ユビレジになります。

IRレジが66.5万、スマレジ 11.8万、ユビレジ3万となっています。

市場規模で見ると、2015年は、9.9万店舗(23億)でしたが、20年には35万店舗(140億)まで拡大しています。

体感的にもかなり増えている印象を受けます。

ターミナルPOSなどが多い、コンビニ・スーパーなどでも、スマホレジなどが増えていますので、今後もさらに増えていくのは想像できます。

現在のシェアは4.5% 目標シェア38%はすごい目標です。

モバイルは3社で占めているので、可能性はないと思いますが、

市場が大きくなれば、今後参加者も増えるような気もしますが、

2割程度は取ることは可能ではないのでしょうか?現在の状況を見ると

ただ、このターゲット層が、どのPOSを使っているのかによりますが、ターミナルレジの古い機種を使っているのであれば、かなりチャンスはあるのではないかと思います。

ちょっとPOSレジについて調べたことがあるわけではないのでわかりません。

ただ、これから、マスク規制の緩和でコロナでやめた人がまた再開しよう考えている人や開業を考えている人、店舗を増やしていこうと思う人は多いのであればチャンスはあるのかもしれません。

ただ物価高の影響が大きくなっていますので、今後どうなのかはちょっとわかりませんが・・・

第3四半期 決算説明資料

通期業績予想の修正を発表しましたので、修正内容からみてみたいと思います。

売上は55.9億から58.1億+4.0%に修正

営業利益は6.5億から8.5億に修正

純利益は4億から8.4億に倍増しています。

連結子会社の吸収合併に 伴う特別利益及び法人税等調整額(益)の計上に関するお知らせ」にも記載のとおり、特別利益(抱 合せ株式消滅差益)及び法人税等調整額(益)を計上したことが大きかったようです。

3Qの実績です。

売上41.6億+42.8 売上総利益25.3億+35.5 販管費18.9億 +51.9

営業利益6.3億 +2.8

サブスクリプション売上高の拡大等により、売上高はYoY+42.8%の成長(価格改定の影響も1月分含む)

進捗率は75.2%になりますね。

売上高の増加の要因としては、新規有料契約の増加・低解約率によるストック売上高の積み上げ・決済会社M&Aによるシナジーとあります。

売上高の内訳です。

サブスクリプション売上高(月額利用料等)はYoY+50.7%と伸びが大きいです。

スマレジ の売上を計算しますと、2Q:676 3Q:745になりますので、

ほとんど値上げの影響を感じません。

値上げしてもすぐには変更することはないですからね。

変更するとすれば、新年度に変わるタイミングだったり、利用してみての、費用対効果になると思うので、他の費用との兼ね合いになると思います。

ただ、このサービスはかなりコストパフォーマンスはいいと思うので、解約はほとんど出ないとは思ってはいます。

今は、小売のDXの動きが強いので、特に人手不足感が強まっていますので、できるだけ効率化を進めたいと思うので・・・

中小企業にとっては、ありがたいサービスだと思います。

ただ、他の競合で優れたサービスを提供しているのであれば、変わる可能性はあるとは思いますが・・・

一度使い出すと、なかなかやめられないのではないかと思います。

広告宣伝費の推移です。

WEB広告を増やしていますね。 認知拡大に向けて、1月からTV CMを開始しています。

4Qに増えしているのは、季節的な要因があるのでしょうかね?

春になると、確かに、リニューアルオープンなどは増えるイメージはあります。人の動きも活発にある時期になりますので、それを見越して、広告宣伝を増やしているのでしょうか?よくわかりません。

マスク規制が緩和されたので、そういうことも見越しているのでしょうか?

従業員の推移です。

かなり増やしていますね。計画に対しては、順調に進んでいるように見えます。

30%成長を計画していますので、さらに増員していく計画なのでしょうか?

スマレジ の利用料の伸びが高いです。

決済会社のM&Aの効果なのか、決済サービスの伸びも高くなっています。

利用促進につながっているですかね?

年末年始の繁忙期によりGMVが伸長。23年4月期3Q累計で1兆円を突破

累積取扱高は5.7兆円を突破

現金取引は、2109億 47.5% +259億 キャッシュレス2331億52.5% +400億

有料店舗は 27993店舗+22.1

無料店舗数を合わせると、12.2万店舗になります。

有料店舗比率も年々上昇しており、直近では22.8%に

有料店舗の内訳です。

どの有料プラン非常に高い伸び率を示しています。

最新のアクティブ店舗数(2023年2月末日時点)は34,908店舗になります。

全体の店舗数は12万店舗になりますので、約3割が売上が発生していることになります。

業種の構成は飲食、小売、アパレルが7割を占めます。

解約率は0.57%になります。

年々下がっていますね。

3Qでは、少し解約率は上昇しています。

多少の解約はあったのでしょう。

顧客単価(ARPA/ARPU)の推移

価格改定の影響により顧客単価が大きく上昇

ARPAでは、19,071円+1,294円UP

ARPUでは、8,133円 +613円UP

1有料契約あたりの平均店舗数は2.34店舗

主な導入店

1店舗から600店舗以上を運営する事業者まで幅広いですが、

結構、大きな会社も利用しているようです。

この記事が気に入ったらサポートをしてみませんか?