起業したら必要な社会保険の手続き~労働保険の年度更新手続き編~

労働保険の成立手続きをする際、次の年度末までの概算の労働保険料を申告し、納付しました。社員の給料からは毎月、雇用保険料を徴収しているかと思います。これら労働保険料を毎年、年度更新という手続きで清算します。

今回はこの労働保険 年度更新手続きの流れや、やり方をわかりやすく解説します。

労働保険 年度更新とは

労働保険の年度更新とは、会社が労働保険料(労災保険・雇用保険)の算出、申告、納付を行う手続きです。

前年度に申告し、先払いで納付した概算の労働保険料と、実際に納めるべき労働保険料との差額を精算します。そしてさらに次の年度の概算保険料の算出、申告と納付を行います。

この手続きを毎年繰り返し行うことになります。

労働保険 年度更新の手続き時期とスケジュール

労働保険の年度更新は、毎年5月中旬~末頃に、労働局より会社に申告書が届きます。

6月1日から7月10日(土日祝日により変動する場合あり)の間に労働基準監督署またはハローワーク、都道府県労働局へ申告を行います。

労働保険料は4月から3月までの一年度の賃金総額を元に算出するので、年度の最後、3月の給与が確定したら早速準備を始めておくと良いでしょう。

申告書が届いていなくても、賃金台帳などの用意や、雇用区分ごとに社員を振り分けておく作業、集計は予めやっておくと手続きがスムーズです。

手続きが遅れてしまうと追徴金の支払いを課されることもあるので注意しましょう。

労働保険 年度更新で賃金を申告するときの期間と締め日

労働保険料は、保険年度内(4月1日から翌年3月31日)に支払われた賃金総額を元に算出します。この賃金総額は、4月中に締めた賃金から、翌年3月中に締めた賃金の総計です。

支払日ではなく締め日を基準に考えるので、例えば前年度の3月31日に締めた賃金を翌月4月に支払ったとしても、それは前年度の賃金総額に含みます。

労働保険の対象になる賃金

労働保険料を算出するときに、社員に支払う給与や手当のうち、何が賃金総額に含まれるかを判断しなくてはなりません。

また、賃金総額は「労災保険の対象労働者」と「雇用保険の対象労働者」とを分けて把握しておく必要があります。

労働保険 年度更新のやり方

前年度の賃金総額の集計

前年度(4月から3月)の賃金総額を集計します。

集計は、社員の次の区分ごとに分けて行います。

年度の途中で入社、退社した人や、介護休業や育児休業で休職中の社員も含めます。

出向者がいる場合には、その人数も算出します(出向受/出それぞれ)。

労災保険の対象労働者

常用労働者

正社員と、パートタイマーやアルバイトで雇用保険に加入している人はここに入ります。

臨時労働者

就労時間が週に20時間未満の、短時間労働者はここに入ります。

役員で労働者扱いの人

従業員兼務役員はここに入ります。役員報酬と労働者としての賃金を分けて支給しているはずなので、労働者としての賃金のみを集計します。

雇用保険の対象労働者

常用労働者、パート、アルバイトで、雇用保険に加入しているすべての人がここに入ります。

役員で労働者扱いの人

従業員兼務役員で雇用保険に加入している人はここに入ります。役員報酬と労働者としての賃金を分けて支給しているはずなので、労働者としての賃金のみを集計します。

労働保険料の年度更新 申告書類の作成

5月中旬~末頃に、労働局から会社に届く申告書類に記入、作成していきます。

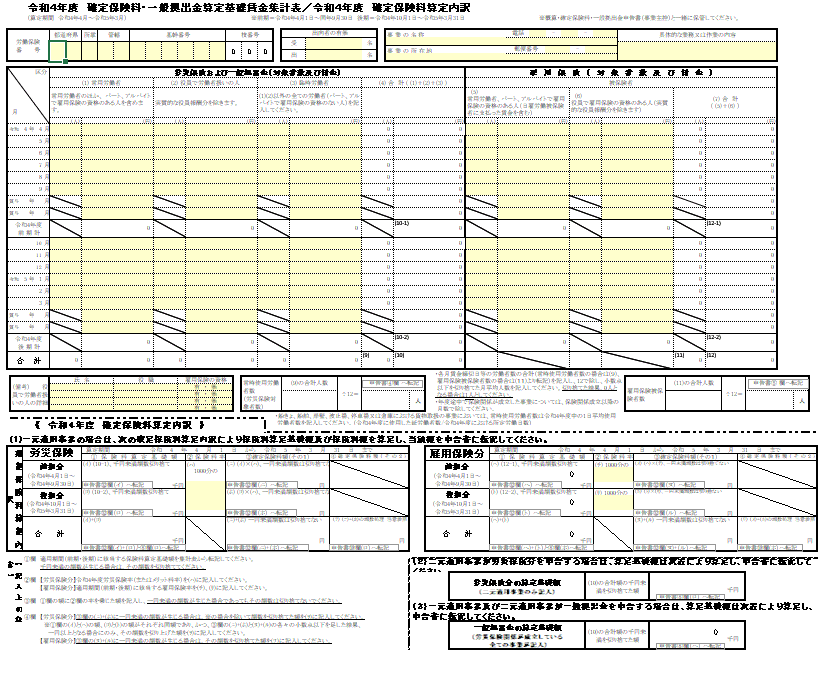

まずは確定保険料・一般拠出金算定基礎賃金集計表(賃金集計表)を作成します。

確定保険料・一般拠出金算定基礎賃金集計表(賃金集計表)の作成

集計した賃金総額を元に「確定保険料・一般拠出金算定基礎賃金集計表(賃金集計表)」を作成します。

確定保険料・一般拠出金算定基礎賃金集計表(賃金集計表)は提出する必要はありませんが、会社で保管しておかなければなりません。

この集計表を元に申告書を記入するので年度更新作業の始めに作成するといいでしょう。

区分ごとにその月の対象人数と、賃金総額を記入していきます。

労災保険料率、雇用保険料率は労働保険の成立届、雇用保険設置届で届け出た事業内容による料率を使用します。

労災保険料率https://www.mhlw.go.jp/bunya/roudoukijun/roudouhokenpoint/dl/rousaihokenritu_h30.pdf

*厚生労働省:労災保険率表(平成30年度~)

雇用保険料率https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html

*厚生労働省:雇用保険料率について

申告書の作成

確定保険料・一般拠出金算定基礎賃金集計表(賃金集計表)を元に「労働保険料申告書(労働保険年度更新申告書)」を作成します。

労働局から送られてくる書類一式に同封されている「労働保険年度更新申告書の書き方」参照しながら間違いの無いように作成しましょう。

上段の「確定保険料算定内訳」に前年度の賃金総額を記入し、実際にかかった労働保険料を算出します。

下段の「概算・増加概算保険料算定内訳」では、今年度に概算でかかる労働保険料を算出します。

⑧保険料・一般拠出金算定基礎額

確定保険料・一般拠出金算定基礎賃金集計表(賃金集計表)で集計した賃金総額を転記します。千円未満は切り捨てます。

労災保険分:労災保険の対象労働者の賃金総額を記入します

雇用保険分:雇用保険の対象労働者の賃金総額を記入します。

正社員しか在籍していない会社等で労災保険分と雇用保険分が同額の場合は、「労働保険料」の欄にのみ記入します。

一般拠出金:労働者全員に支払った賃金総額を記入するので、労災保険分もしくは労働保険料の欄と同じ金額になります。

料率は業種を問わず、一律1000分の0.02です。

⑩確定保険料・一般拠出金額

⑧に記入した賃金総額に保険料・一般拠出金の料率を掛け算して、それぞれの金額を算出します。なお、一般拠出金は、確定保険料にのみ発生するので上段には記入しません。

⑫保険料算定基礎額の見込額

今年度の賃金総額の見込み額を記入します。

賃金総額の見込額が、上段に記入した前年度の賃金総額の半分(2分の1)から2倍の間である場合は、前年度の賃金総額をそのまま転記して、今年度の賃金見込額として保険料を算出します。

事業規模が半減したり、2倍以上になったりする予定がなければ、基本的には前年度の賃金総額と同額でいいでしょう。

⑭概算・増加概算保険料額

賃金総額に保険料・一般拠出金率を掛け算してそれぞれの金額を算出します。労災保険料率や雇用保険料率に変動が無いか確認しておきましょう。

⑰延納の申請

労働保険料は次のどちらかに当てはまる場合は3回に分割して納付することができます。

次年度の概算保険料額が40万円(労災保険か雇用保険のどちらか一方の保険関係のみ成立している場合は20万円)以上

労働保険事務組合に労働保険事務を委託している

一括か、3分割以外の納付方法はありません。

⑳差引額

労働保険の成立時に申告・納付した概算保険料と、今回の年度更新のために算出し、確定した労働保険料を比較して清算を行います。来年度以降は、前年度に申告・納付した概算保険料と精算をします。

概算保険料の方が多い場合

今回納付する年度の概算保険料や一般拠出金に充当します。

概算保険料の方が少ない場合

今回納付する当年度の概算保険料に不足している分を足します。

二元適用事業の年度更新

ここまでの年度更新のやり方は一元適用事業の場合です。

農林漁業、建設業などの二元適用事業の場合は、労災保険と雇用保険を別々に申告・納付するため、労働保険料申告書もそれぞれ作成しなくてはなりません。

申告書の作成方法は、基本的には一元適用事業と同じですが書式が異なるので誤って別の書式で作成してしまわないように注意してください。

二元適用事業の労災保険

例えば建設業の場合、建設現場の労災保険は下請事業者の分もまとめて元請事業者が成立し、保険料の申告・納付も行います。ただし事務職員は建設現場の労災では保護されないので、事務所の労災保険を成立し、建設現場とは別に労災保険料の申告・納付を行います。

建設業のようにそれぞれの現場の工期が決まっている事業のことを有期事業といい、その規模によって、さらに一括有期事業と単独有期事業に分かれます。サービス業など、特に期間の定まっていない事業は継続事業と言います。

一括有期事業

一つの工事の請負額が税抜きで1億8千万円未満、かつ、概算保険料額が160万円未満の場合は、一括有期事業にあたります。比較的規模が小さい工事を連続して行うリフォーム工事業などがこれに当たると考えられます。

一括有期事業は全ての有期事業を一つの工事とみなして継続事業と同じように労働保険の年度更新を行います。

労働保険年度更新では「一括有期事業報告書」と、「一括有期事業総括表」を合わせて提出します。

年度期間中は一つ一つの工事について「事業の名称(現場名)」、「事業の所在地(現場の住所)」、「事業の期間(工期)」、「請負金額/賃金総額」等を記録しておいて、一括有期事業報告書に記入します。

単独有期事業

単独有期事業とは、一括有期事業の条件を超える大規模な工事のことを言います。例えばビルの建築現場や大規模住宅の現場がこれに当たると考えられます。単独有期事業に該当する工事を行う場合には、元請事業者が予定している工期を元に期間を定めて労働保険を現場ごとに成立させ、労災保険料を申告・納付します。このため、単独有期事業として労働保険を成立した場合は年度ごとの年度更新の手続きはしません。

二元適用事業の雇用保険

雇用保険については、下請事業者であっても自社で現場作業員も事務職員も加入させなければならないので、雇用保険料の申告・納付も行います。

集計や計算、申告は一元適用事業と同様に行います。

まとめ

以上が労働保険の年度更新手続きのやり方です。

起業し、労働保険の成立をしたら毎年この手続きを行います。事前の準備からしっかり行い、漏れのないように手続きをしましょう。

この記事が気に入ったらサポートをしてみませんか?