【前編】Robinhoodという熱狂: Serious Fun

今回もThe Generalistからアメリカの一番人気の投資アプリを提供するRobinhoodの分析記事をお届けします。

The Generalistの記事は全て質が高く、非常に勉強になるものですので、ぜひ今回の記事も日本語にして広く読んでもらいたいと思い、翻訳をさせていただきました。もちろん著者の方の翻訳許可は取得済みです。

今回の元記事はこちら ↓

著者はいつもの通りMario Gabrieleさんです。いつもありがとうございます。

Marioさんのツイッター ↓

今回の記事以外にも当noteではThe Generalistの翻訳記事をお届けしています。過去にはStripe、Affirm、Coupangの分析記事があります。こちらも素晴らしい記事ですので、ぜひご覧ください。

さて前述の通り、今回の記事で扱っているのはRobinhoodです。当社は投資アプリを提供しており、手数料無料で取引できる点とその優れたUI/UXで非常に人気を博している企業です。

今年7月にはIPO申請、8月に上場予定で、時価総額は最大で3.8兆円と言われています。見てわかる通り巨大企業です。

今回の記事ではそんなRobinhoodを多角的に分析をしています。財務面、競合、投資家、経営陣はもちろん、去年大きな騒動を引き起こしたGameStop事件や、想像以上に複雑なビジネスモデル、そして今後の成長性について特に詳しく解説しています。

そのため、「Robinhoodのことはそこまで詳しくない」という方も、この記事を読むことでRobinhoodの過去、現在、未来がわかる記事になっています。

また、フィンテックの波は日本にも確実に来ている流れですので、一歩先をいっているアメリカを見ておくことも今後の日本で起こることを考える上で非常に有益だと思います。

かなりボリュームのある記事なので、今回も前編と後編に分けています。

この前半では、

Robinhoodの歴史:ウォール街の占拠者たち

GameStop事件

マーケット:市場の市場

について書かれています。後編では、

プロダクト:摩擦のない金融

ビジネスモデル:PF-OFF

経営陣: Vlad the App-scaler

文化的課題

投資家:スヌープ・スクープ

財務ハイライト

競合:取引プラットフォーム

グロース戦略:境界線の拡大

バリュエーション:ブレイクアウトするのか?

規制:ミームの担保

Why Now?

以上の内容について解説されています。

長い記事となっていますので、時間のない方はこの内容リストを参考にして気になるところからご覧ください。

後編記事はこちらです。

僕のツイッターでは成長戦略や資金調達、図解など、スタートアップ関連の情報を中心に発信しています。ぜひフォローをよろしくお願いします。

それでは、以下本編です。

ーーーーー

アナリスト一覧

Megan Kelly

Howard Lindzon

George Pearkes

Louis d'Origny

Meera Clark

Julie VerHage-Greenberg

Michael Sidgmore

Jake Gibson

Yoni Rechtman

Sid Jha

Mario Gabriele

ーーーーー

S-1資料をパーティーへの招待状と考えてみましょう。

会社は熱心なホストであり、投資家であるあなたを熱心に誘っています。彼らは、自分たちは非常に楽しい人々であり、最も美しい人々と一緒に最大のパーティーを開いてきた長い歴史を持っていると説明し、率直に言って、あなたはこのパーティーに遅刻している、非常に遅れている、このパーティーはこれまでで最高かもしれないと説明します。

以上が議論の筋書きですが、それぞれのパーティーの魅力や美意識は異なります。UnityのS-1は、ジョシュアツリーでキャンディフリップに招待され、メタバースを見つめながら週末を過ごすものです。RobloxのS-1は、早熟で恐ろしい13歳の子の誕生日パーティーへの招待状です。Bumbleは、若い女性エグゼクティブのためのPaint N' Sip(バーなどでお酒を飲みながら絵を描くスタイルのパーティー)。Palantirは第一次十字軍のLARPです。

それぞれに長所があり、一貫性があります。その魅力は、あなたが誰で、何に関心があるかによって変わります。これらのファイリングには雰囲気があり、あなたがそれを共有すれば、おそらくあなたも一緒に来てくれるでしょう。

ではRobinhoodはどんなパーティーを開いているのでしょうか。

S-1資料の一部を読めば、ヘッジファンダーのブラウンストーンで開催される金融の民主化に関するシンポジウムを想像するかもしれません。別の部分を読めば、デイビー・デイトレーダーのファンミーティングを想像し、こぼれたピッチャーが地元の酒場のテーブルを塗りたくるでしょう。(3つ目の記事を読めば、オタクのお泊り会を想像し、難解なコミック本や、専門的で鋭い会話をすることでしょう。)

見る場所によって、Robinhoodは対照的なエネルギーで動いており、その試みの知性と高貴さを説得しようとしていると同時に、その遊び心を保証しているのです。

これは最初の数ページを見ただけでも明らかです。ある見開きページでは、「私たちの使命は、すべての人に金融を民主化することです」と宣言し、次のページでは、「ROAR」という生意気なテロップで、ゲームストップの騒動の主役を示唆しています。Robinhoodの創業者たちが自分たちの価値観を謳う直前に、彼らは「この価値観が気に入れば、この株が気に入るかもしれません」と言い換えて、再びRoaring Kittyにウィンクしているのです。

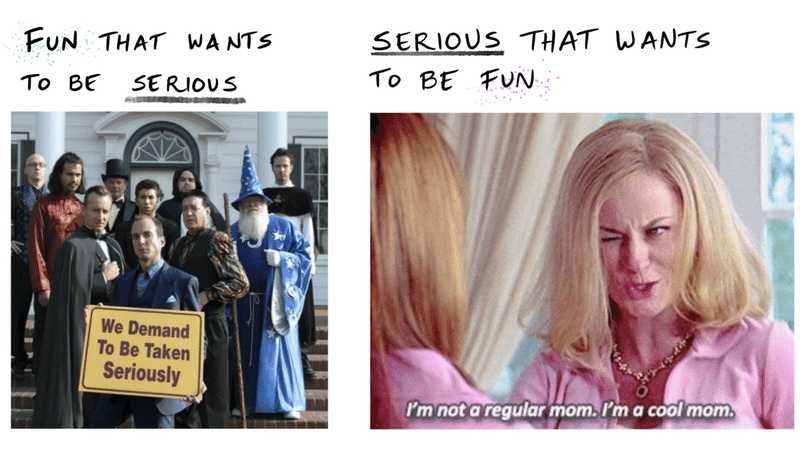

これは確かに面白いです。しかし、これは、最も真剣な楽しい会社になりたいのか、最も楽しい真剣な会社になりたいのかがわからないビジネスの印象を与えます。RobinhoodはArrested DevelopmentのAllegiance of MagiciansやMean Girlsの "cool Mom "になりたいのでしょうか?これは、経済的な意図を持った中毒性のあるソーシャルアプリなのか、それともユーモアのある銀行なんでしょうか?

この対立の核心は、Robinhoodがどの勢力にアピールしているのかよくわからないことにあるようです。それは、YOLO'ing(特定の株に多額を投資すること)の個人トレーダーの愛情を求めている一方で、収益を上げている大規模な金融機関の信頼を集めようとしています。

このようなユーザーと収益の分離はもちろん珍しいことではありませんが、Robinhoodの立場は、金融市場が巻き込まれている文化的な戦いによって困難になっています。同社は2つの顧客層にアピールしなければならないだけでなく、互いに憎み合う2つの顧客層にもアピールしなければなりません。GameStopの「堕落者」がMelvin Capitalのような空売り業者を軽蔑している一方で、そのような金持ちの機関が一般人を見下しているという事実は、Robinhoodの「2人の主人のしもべ」作戦をさらに厄介なものにしています。

一方で、このビジネスがこのような立場にあることは、奇妙なことに、その強さの象徴でもあります。投資を文化的現象にする上で、Robinhoodほど重要な役割を果たした企業は他になく、もし競合する力に引っ張られているとしたら、それは深遠な変化の中心にあるからに他なりません。このことと、本当に驚くような数字は、多くの人を説得するのに十分でしょう。

Robinhoodは、自分がどんなパーティーを開いているのか理解していないかもしれません。彼らの最初のパーティーを主催する高校生のように、会社は、ジョック(スクールカーストの頂点に立つ体育会系の学生)にはあることを、エモ(パンク系の音楽が好きなオタク的な学生)には別のことを、ヒッピーにはまた別のことを言うことで、出席率を上げることに熱心なようです。その定義の欠如は逆効果になるかもしれませんが、Robinhoodの招待状が最高のバッカンダルの不可解な品質を持っていることは間違いありません。

S-1資料での言及回数

・Crypto: 318

・Options: 203

・Margin: 125

・Vladimir Tenev: 109

・Baiju Bhatt: 93

・PFOF: 65

・Dogecoin: 10

・Gamestop: 5

・Citadel: 2

・Confetti: 2

・Meme stocks: 1

Robinhoodの歴史:ウォール街の占拠者たち

起業家の常套句として、ステップチェンジを可能にするのは「ビギナーズ マインド」だというものがあります。先入観から解き放たれた純情な人は、経験豊富なベテランがずっと前に除外していた動きを見ることができます。

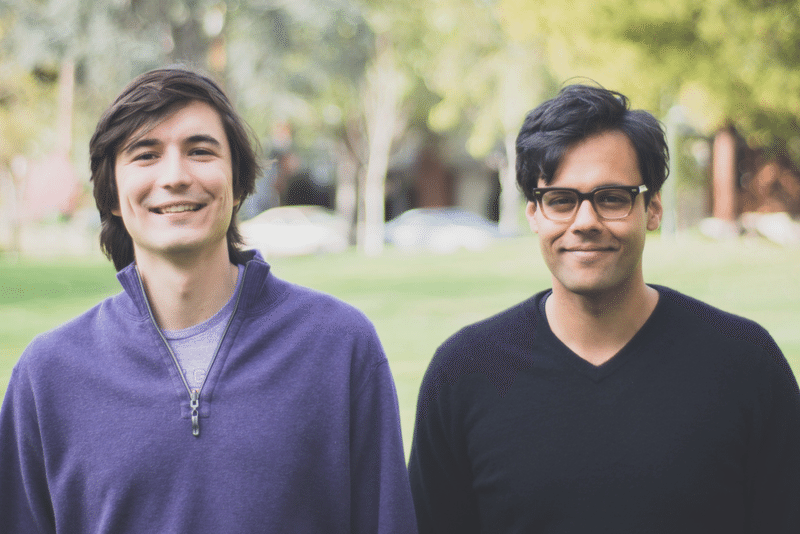

Robinhoodの創業者であるバイジュ・バットとヴラド・テネフは、初心者とは言えないまでも、金融の世界では確かに異端児でした。スタンフォード大学の学部生として出会った2人は、多くの共通点があることに気づきました。バットは、自分と未来の共同創業者との共通点を語ったことがあります。

バット:

二人とも一人っ子で、バージニア州で育ち、スタンフォード大学で物理学を学んでいました。両親が博士課程にいたため、二人とも移民の子供でした。

バットとテネフが出会ったのは、物理学への興味がきっかけでした。2005年、スタンフォード大学のパロアルト・キャンパスで開催された夏季研究プログラムに参加した二人は、すぐに意気投合しました。大学4年生になると、バットとテネフは同室になるだけでなく、将来の計画を立てるようになりました。

両親の後を継いだ2人は、まず学業に専念し、大学院に進学しました。最初に起業の魅力を感じたのはバットで、ニューヨークに移り住みました。程なくして、テネフに博士課程を中退して一緒にやろうと説得しました。

他の多くの優秀な卒業生と同様に、バットとテネフは、伝統的な金融の世界、特に高頻度取引のエキサイティングな世界に惹かれていきました。

2011年、この新たな情熱からChronos Researchが誕生しました。同社は、ヘッジファンドや銀行にトレーディング戦略を販売して収益を上げていました。ウィリアムズバーグのアパートで仕事をしていた2人は、2011年にあるムーブメントに遭遇し、目を覚ましました

「ウォール街を占拠せよ」という運動がズコッティ公園に押し寄せ、経済的な平等を求める動きが世界的に注目されたのです。それが、テネフとバットの活動に光を当てました。テネフはあるパーティーで、「なぜ個人投資家は、クロノスが提供する機関投資家と同じ低コストで取引できないのか?」と聞かれました。数秒考えた後、テネフは「分からない」と答えました。

彼が帰った後も、テネフはその疑問が頭から離れませんでした。帰り際、テネフは疑問が頭から離れず、夜遅くになってもバットを呼んで話をしました。バット氏は、テネフ氏の問いかけに興味を持ち、一晩中起きていたといいます。このときロビンフッドの最初の種が蒔かれたのです。

最初の取引を実行するまでには、2年を要しました。偶然の会話から、手数料無料の取引を提供するというアイデアに夢中になっていましたが、賛同者を見つけるのはかなり難しいことでした。VCの中には、手数料なしで収益を上げることができるかどうか懐疑的な人もいれば、スマートフォンの限られた画面の中で市場を操作したいと思う人がいるのかどうか理解できない人もいました。

バットとテネフは、300万ドルのシードラウンドを獲得するまでに、75人の投資家から拒絶され、最初の信者と出会うことなりました。ヤン・ハマーです。Index Venturesのパートナーであるヤン・ハマーは、Eトレードを支援していたグロース・エクイティ・ファーム、ジェネラル・アトランティックで働いていました。ハマーは、そのビジネスがオンライン小売投資を普及させたように、Robinhoodもモバイル時代に同じことができると考えました。これはプラットフォームの変化であり、真のチャンスです。Google Venturesやマーク・アンドリーセンもハマーの信念に共感し、このラウンドを完了させました。

この資金により、バットとテネフは仕事をする時間ができ、規制当局をなだめるために必要な銀行残高も得られました。テネフはこう言っています。

ただのブローカーが資本金なしで起業して、たくさんの顧客を獲得した後、一晩で店を閉めてしまうようなことは望んでいません。それは本当にまずい状況です。

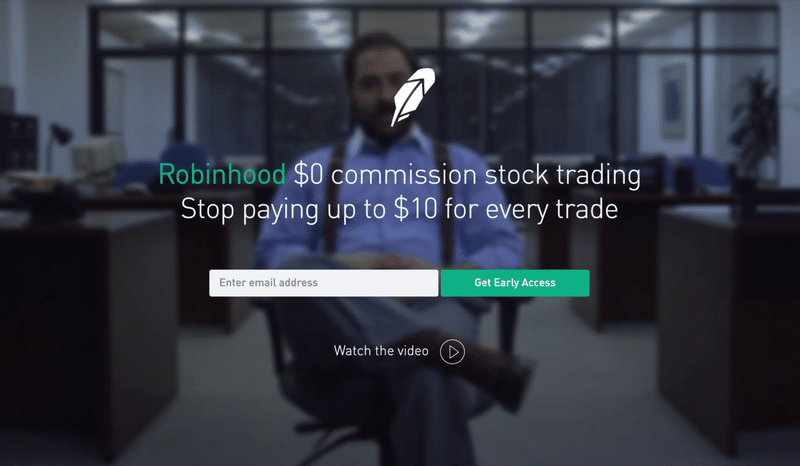

Robinhoodの創業者たちは、初めて消費者向けのサービスを立ち上げるにしては見事な手腕を発揮し、発売前から大きな話題を集めました。かつて愛用されていた、今は亡きEメールプロバイダーのMailboxにヒントを得て、Robinhoodはウェイティングリストを開設しました。彼らのシンプルなランディングページには、「手数料無料の取引で、1回の取引につき最大10ドルの支払いをやめよう」と書かれていました。

数時間のうちに、Robinhoodは飛躍しました。

みんなが家に帰った後、土曜日の朝に目が覚めて、Google Analyticsを開いてみると、600件くらいの同時接続数が表示されていたのをはっきりと覚えています。その時点では誰も知らなかったのですが、私は「何が起きているんだ?これは普通じゃない。何かが間違っているに違いない」と思いました。

アナリティクスを見ていると、多くのトラフィック、あるいはその大半がハッカーニュースから来ていることがわかりました...。Hacker Newsを開いてみると、1位は「中国が月面に宇宙船を着陸」、2位は「Googleがロボット企業のBoston Dynamicsを買収」、3位は「Robinhood: Free Stock Trading」... 35分後には1位になっていました。

その結果は驚くべきものでした。不意を突かれて、Robinhoodはまだ確認メールを設定していなかったにもかかわらず、同社は初日に1万人の登録者を獲得しました。1週間以内に5万人に達し、年末にはまだアプリがない状態で、Robinhoodには100万人の意欲的なユーザーがいたのです。

どういうわけか、Robinhoodは製品がなくても白熱したPMFを見つけたのです。バットとテネフが金融の世界では相対的な存在であったとしても、2人の若い物理学者がロケット船を建造したという事実には何かふさわしいものがありました。社会運動を背景に設立された会社は、創業者が想像もしなかったような方法でウォール街を占拠し、文化的な企業になろうとしていました。

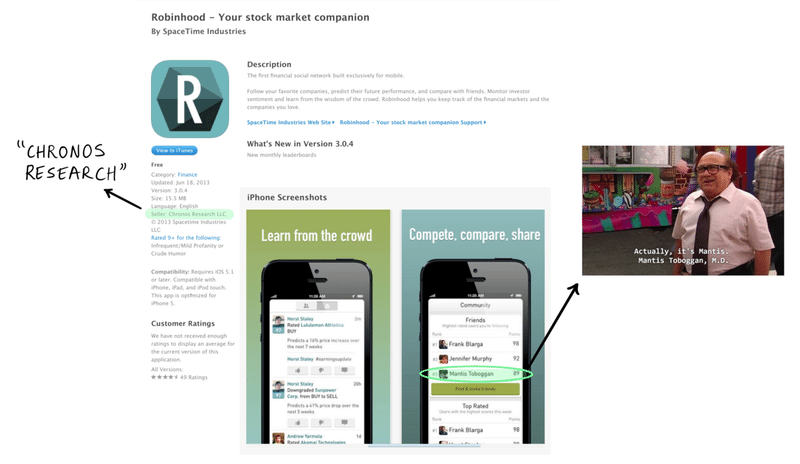

(余談ですが、企業の神話は事後的に作られます。大成功を収めた後の数年間は、奇妙なディテールや異常な脱線は、しばしば研磨されて失われてしまいます。私たちは、その中の一つを見つけたような気がします。2013年、「正式な」発売の2年前に、Appleのストアでアプリを発売したようです。別の会社の可能性は?可能性はありますが、販売者名が「Chronos Research」となっていることから、テネフとバットの作品であると考えています。後に登場した洗練された製品とは異なり、このバージョンのRobinhoodは、他のユーザーとトレードを比較したり、リーダーボードでパフォーマンスを評価したりできるソーシャルトレーディングアプリでした。この製品は機能的だったのでしょうか?ソーシャルから離れたピボットの原因は?確かなことはわかりませんが、いつかその話を聞きたいと思っています。推測できるのは、2人が「It's Always Sunny in Philadelphia」のファンだということです。彼らのユーザーネームのひとつに "Mantis Toboggan "というものがあります。ヴラド、君にはドクター・マンティス・トボガンだね。)

The Generalistに登録 (無料)↓

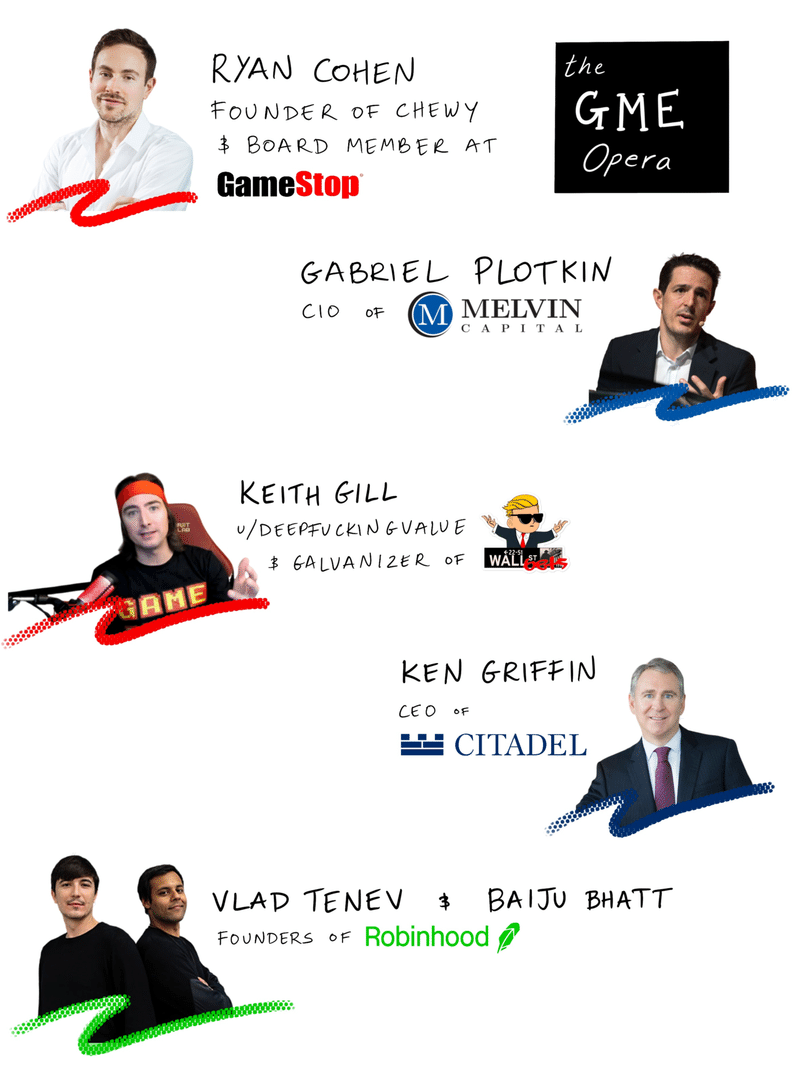

GameStop事件

GameStopのショート・スクイーズは、1980年代のレバレッジド・バイアウトのドラマに匹敵する金融オペラでした。何が起こったのかを理解するためには、まずプレイヤーを紹介しなければなりません。

その中心となっているのが、アメリカのショッピングモールでゲームソフトや関連商品を販売しているGameStop(GME)です。GMEの実店舗モデルは、かつてのブロックバスターのように、エンターテインメントのデジタル化の波にさらされています。コロナウイルスによる店舗閉鎖の影響で、このままでは衰退していくと思われていたGMEは、存亡の危機に直面することになりました。2020年1月1日から同年4月までに、株価は6ドル以上から3.12ドルまで下落していました

GMEの低迷がさらに悪化すると予想したMelvin Capitalなどのヘッジファンドは、同社のショートポジションを取りました。(実際、彼らは2014年からそうしていました。)一方、バリュー投資家の中には、GMEの株価が売られすぎていると考える人もいました。「マネー・ショート」の有名人マイケル・バリーは2019年に同事業の3.3%の株式を取得していたものの、温度差が生じたのは1年以上後のライアン・コーエンの関与でした。Chewyの創業者である同氏は、2020年11月に同氏の会社が同事業において10%近いポジションを構築していたことを明らかにし、同社がオンライン販売に注力するよう働きかけるつもりでした。

この活動に一部影響されて、Redditのフォーラムである「r/wallstreetbets(WSB)」で、この銘柄が関心を集め始めました。早くも2019年には、Redditでは「DeepFuckingValue」、YouTubeでは「Roaring Kitty」と名乗るKeith Gill氏が、コールオプションを購入して同社への関心を表明しました。他の人たちもそれに続き始めました。

コールオプションとは何かわからないという方も安心してください。「コール」とは、ある価格で株式を購入する義務ではなく、権利を購入する契約のことです。この権利を得るために、買い手は「プレミアム」を支払うのです。

この動きは、年明けに一気に加速しました。2021年1月11日、GME社は、デジタル成長の促進を目的に、コーエンと彼の副官2人が取締役に就任したことを発表し、市場は大騒ぎになりました。

GMEは3日以内に100%上昇し、1株40ドルに手が届くところまで来ており、その勢いはとどまるところを知りません。絶望的なビジネスを見極めてきた調査会社シトロンが懸念を表明した後も、GMEはさらに加速しました。WSBは、機関投資家の真摯な調査、宗教団体の熱狂、そして生意気なティーンエイジャーのミーム知識を組み合わせた、目まぐるしい上昇の中心にいました。

WSBのコミュニティは、GMEへの支持をインターネットの反逆者と無骨な金持ちの戦いと表現し、空売りを煽り、それがガンマ・スクイーズとなったのです。

これは専門的な話です。いくつかの用語の基本的な定義は以下の通りです。

ショート・スクイーズ

GMEの投資家は、株価が下がると思っていたのでショートポジションをとっていました。株価が上昇すると、これらの投資家は損失をカバーするために、さらに上昇する前に株式を購入しました。これにより、株価が上昇する効果がありました。

(補足:マーケットが売り持ち(ショートポジション)に傾いている時に、大きく買いを仕掛けることで、相場を高めに誘導すること。)

ガンマ・スクイーズ

コールについて話したことを覚えていますか?買い手がコールを購入すると、「マーケットメーカー」(シタデルのように株式の売買に流動性を確保する会社)は実際に株を買ってエクスポージャーをヘッジします。株価が上昇すると、マーケットメーカーはコールの購入数が増えても、さらに購入しなければなりません。その結果、ループが強まってしまうのです。

(補足:ディーラーが売りのエクスポージャーとのバランスを取るために株価が上昇している銘柄を購入すること)

その結果、GMEは成層圏に入りました。株価は480ドルを超え、ある日の市場前取引では500ドルにまで達しました。年初の株価はわずか17ドルだったにもかかわらず、です。(キース・ギルは5万3000ドルのオプションを4800万ドルにしたと言われています。)

通常、このような熱狂はRobinhoodの利益となります。後述するように、会社の収益モデルは利用に結びついており、GMEマニアは熱狂的な取引活動をしました。しかし、それはあくまで制限の範囲内です。

Robinhoodで株式を購入するプロセスは摩擦がないように見えますが、実際には舞台裏で一連の複雑なメカニズムと信用関係が発生しています。ユーザーが株式を購入しても、すぐには「決済」されません。つまり、買い手は株式を担当せず、売り手はすぐにはお金を受け取れないのです。その代わり、決済は2日後に行われ、"T+2 "と呼ばれています。

つまり、Robinhoodのようなブローカーは、まだ受け取っていないお金を売り手に保証しているので、信用リスクを負わなければならないのです。クリアリングハウスやThe Depository Trust & Clearing Corporation(DTCC)のような組織がこの関係を監視し、ブローカーがこの信用を提供するのに十分な担保を持っていることを保証しています。

1月27日の深夜、Robinhoodは、GMEの取引量が多いため、翌朝までに数十億ドルの担保を用意しなければならない、さもなくばプラットフォーム上での取引を停止しなければならないという連絡を受けました。同社は8年間で20億ドル以上の資金を調達していましたが、数時間のうちにその額を超える必要があると言われたのです。

テネフとバットはすぐに行動を起こし、投資家に連絡を取り、収益を上げるユニコーンには珍しいお願いをしました。プロセスを迅速化するために、Robinhoodは最初に行動した人に優先条項付きの魅力的な条件を提供しました。投資家の最初のクラスは、IPO価格の30%の割引を提供する転換社債に資本参加し、さらに15%のワラント(一定の値段で、あらかじめ定められた期間内に発行会社の株式を購入できる権利のこと)を提供しました。

賛同者はすぐに行動を起こしました。Ribbit、Sequoia、a16z、Indexなどが数日のうちに34億ドルを投資しました。翌週の月曜日までに、Robinhoodは必要以上の資金を受け取っていましたが、躊躇していた人たちは、自分の資金が拒否されるか、より高い上限額でワラントが付いていない取引に回されました。

その資金調達により、完全なシャットダウンは免れましたが、Robinhoodが無傷で済んだわけではありません。Webull、Public、M1を含む他の多くの取引プラットフォームと同様に、RobinhoodはGMEを含む10以上の銘柄の取引を停止しました。他のプレイヤーも同じような制約に苦しんでいましたが、Robinhoodの不可解なメッセージングは、会社が伝統的な資本クラスと結託しているという噂につながりました。マーケットメーカーが主要な収益源であることから、多くの人がRobinhoodとCitadelの関係を指摘しました。

テネフが物語を取り戻す機会を得る前に(彼は何度も失敗し、著しく不器用であることを示した)、反発が始まりました。

ポートノイの苦情は早くも到着し、Barstoolの肝っ玉母さんのようなCEOが「Robinhoodは死んだ」と宣言しました。他の人たちもすぐに参加しました。オカシオ・コルテスは激怒し、WSBは憤慨し、Twitterは激怒して炎上しました。SPACの卓越したスミスであるChamath Palihapitiyaは、Robinhoodを「企業主義者の嫌なやつら」と呼びました(一方で、私たちの集団の神経化学を歪めた彼の短い儲け話を忘れていたようです)。

もちろん、顧客は怒るのが当然でした。ユーザーはGMEのような企業の株を売ることはできても、買うことはできなかったのですから。

Robinhoodを問題視したのは、顧客やコメンテーターだけではありませんでした。2月中旬には、テネフ、CitadelのKen Griffin、Melvin CapitalのGabriel Plotkin、RedditのSteve Huffman、Cato InstituteのJennifer Schulp、Keith Gillが議会で証言しました。テネフは、取引制限は規制要求の高まり(別名:数10億ドルの資本)に対応するために設けられたものだと主張したが、議員たちは完全には納得していないようでした。

Robinhoodの対応についての見解がどのようなものであれ、そしてきっとテネフ自身でさえも改善の余地があることに同意するでしょうが、会社はこの経験によってより良い方向に向かっているようです。S-1資料では、顧客サービスへの投資を増やすとともに、2020年の30倍の量を処理するために設計されたより強固なインフラ、および「過去に見た最高の負荷」の3倍に言及しています。

もちろん、この騒動は終わっていません。Robinhoodは、2020年3月の無関係な停電に対して7,000万ドルのFINRAペナルティを受け、Payment for Order Flowによる収益の開示を怠ったことで6,500万ドルの罰金を科されたましたが、GMEの失敗に対してはそのような罰金は科されていません。Robinhoodがどのような事態に陥ったとしても、それは上場企業として行われることになります。

マーケット:市場の市場

Robinhoodは、大規模な既存市場を活用するだけでなく、その活動を通じて市場を拡大している稀有な企業です。

米国での個人投資だけでも、大きなチャンスがあります。チャールズ・シュワブ社の推計によると、個人トレーダーの総資産は約50兆ドルに上ります。個人投資家の関与は近年急速に拡大しており、個人投資家の米国株式取引量は2010年から倍増して全体の20%近くに達しています。Robinhoodのようなモバイルファーストのディスカウント証券会社がその増加に貢献していることは間違いありません。

リテール取引のシェアは、2019年から2020年にかけて〜15%から〜20%に急増しており、それがすべてではないことを示しています。この評価の多くは、ボラティリティが投機家を惹きつけ、ロックダウンが暇人を惹きつけ、刺激的な小切手が個人の流動性を提供するという、コロナウイルスがもたらした変化によってもたらされたように思われます。低金利と長引く強気の市場は、「小売革命」をRobinhoodとその仲間たちに過度に帰属させるべきではないことを強調する他のマクロ要因です。

それでも、Robinhoodが新しい投資家を生み出したことは間違いありません。2015年から2021年の間に、資金提供を受けたアカウントの半分以上が初めての人によるものでした。特に若い世代の間では、まず最初に通る入り口としての地位を確立しています。これは市場だけでなく、文化にも影響を与えています。昨年のNFTマニアは、投資と所有が公的な自己表現の手段となったネオブローカーにまで遡ることができます。

市場拡大のストーリーを信じる理由があります。Pew Researchの調査によると、2019年にIRAや401(k)の口座以外で株式、債券、ミューチュアルファンドを保有しているアメリカ人はわずか35%でした。Robinhoodは、残りの65%のうちのかなりの部分がリテールゲームに転換できると信じているでしょう。重要だが複雑な国際的な機会を考慮しなくても、同社には明らかに実行する余地があります。

もちろん、Robinhoodは伝統的な株式だけのブローカーではありません。2018年、同社は仮想通貨取引を展開し、今では事業の重要な一部となってます。2021年3月31日までの3カ月間、同社の総収入の17%が暗号取引によるものだった。これは、前四半期の4%から増加しています。その多くは、ミームプロジェクトであるDogecoinによるものです。

伝統的なリテール取引ではデフォルトですが、Robinhoodは暗号の世界ではあまり確立されていません。例えば、Coinbaseは、暗号資産からの取引ベースの収入、または保管中の暗号資産のいずれかを比較すると、会社を圧倒しています( 223億ドル対110億ドル)。それでも、Robinhoodはここでの成長を期待できると感じています。厳格な非信者だけが、暗号資産が頂点に達したと考え、市場が成長するにつれ、Robinhoodは少なくともシェアを維持したいと考えています。株式と暗号の境界線が曖昧になるにつれ、Robinhoodのようなオールインワン製品を提供するビジネスが利益を得ることができると考えるのは妥当でしょう。

これは全体の半分に過ぎません。確かに、Robinhoodは市場の追い風に基づいて強力な成長ケースを作ることができます。しかし、パーティーが終わったらどうなるでしょうか?

2011年に設立されて以来、Robinhoodは強気の動きに乗ってきました。そのため、より多くの個人が取引をするようになりました。自分の好きな会社の価値が上がると、それに賭けることがより楽しくなります。価格が急落し、2021年と違って立ち直るのに時間がかかるときに、ユーザーが定着するかどうかはまだわかりません。

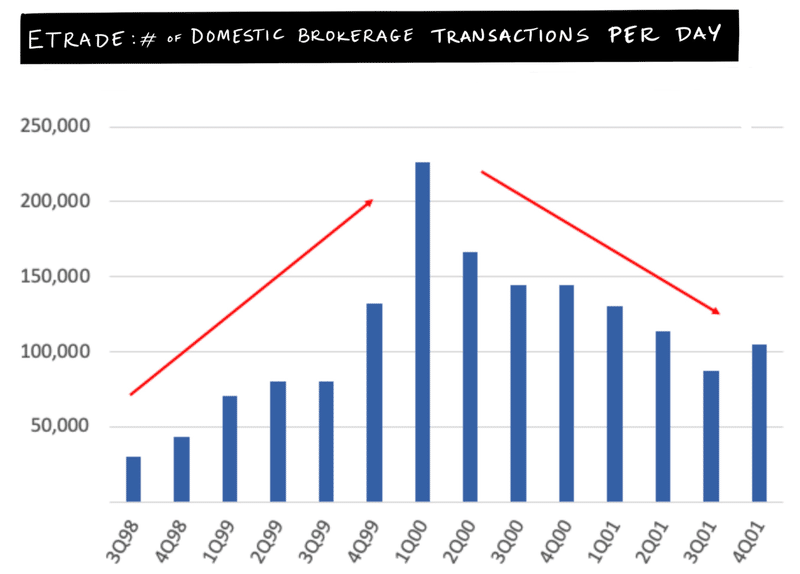

歴史を見ると、暗いイメージがあります。Net InterestのMarc Rubinstein氏は、ドットコムバブルの頃のETradeの活動を調べました。1日あたりの取引数は2000年にピークに達し、その後市場の下落とともに急激に減少しました。その後、5四半期の間に半減しました。リテール取引は、不況の影響で熱が冷めてしまい、回復するのに数年かかりました。

Robinhoodも同じような運命をたどるのでしょうか?

可能性はあります。まず第一に、同社の収益のほとんどは関連しており、消費者が減少すればトップラインは減少します。しかし、それ以上に、Robinhoodの収益がオプション取引に不均衡に結びついているという事実がある。

21年第1四半期、Robinhoodはオプションから1億9800万ドルを稼ぎ出したのに対し、普通の株式からは1億3300万ドルを稼ぎ出しました。これは、議会証言でテネフ氏が、顧客のわずか13%が月単位でオプションを取引していると指摘したにもかかわらずです。数は少ないですが、これらのリスクを好むトレーダーから実際にお金を稼いでいるのです。Robinhoodは、株式取引の0.40ドルに対して、オプション取引ごとに2.90ドルを得ています。

これらの投機的なプレーヤーは、弱気な市場から不釣り合いに逃げ出すでしょうか?低迷期には、よりリスクの高い取引への意欲があるのでしょうか?

Robinhoodへの長期的な賭けは、市場サイクルを通じた個人投資家の行動への賭け、または音楽が止まる前に代替ビジネスラインを構築するテネフの能力への賭けのいずれかです。同社の現金管理は、より広範な野心を示唆していますが、公正な天候で構築されたビジネスが持続的な嵐にどのように耐えるかは、時間のみが語ることができます。

The Generalistに登録 (無料)↓

ーーーーーー

以上で前編が終了です。後編では、

プロダクト:摩擦のない金融

ビジネスモデル:PF-OFF

経営陣: Vlad the App-scaler

文化的課題

投資家:スヌープ・スクープ

財務ハイライト

競合:取引プラットフォーム

グロース戦略:境界線の拡大

バリュエーション:ブレイクアウトするのか?

規制:ミームの担保

Why Now?

以上の内容について詳しく解説されています。

後編もぜひご覧ください。

Twitterのフォローもお願いします。

この記事が気に入ったらサポートをしてみませんか?