勝手にアナリストレポート Vol.1021:アイスタイル(3660 TSE-P 時価総額369億円)

今回はアイスタイルの3Q決算を受けて、今後どうみるべきかをレポートにしてみました。しかも、今回は業績予想付きです。

そして!今回から当該レポートがBloombergに掲載されるようになっています!パチパチ!

これで全世界にいる日本株へ投資する人たちにリーチすることが可能になります。嬉しい限りです。

アイスタイル(3660)

先行投資が照らす光の先の姿を見極めたい~24年6月期3Q決算からのインプリケーション

<キーメッセージ>

24/6期4Qは投資先行となることから、市場の注目は25/6期以降に

24/6期WARC予想を基点とした今後3期間の営業利益CAGRは年率+27%を見込む。22/6期まで続いた営業赤字体質から脱却し、しっかりとキャッシュフローを積み上げられるようになった今、将来に向けた先行投資を行うことを予想に織り込んだ。

株式市場は、先行投資による短期的な収益圧迫ではなく、その先にあるオペレーションコストの効率化、マーケティング支援事業とリテール事業両方を提供する強みの顕在化に目を向けていくべきだろう。

<サマリー>

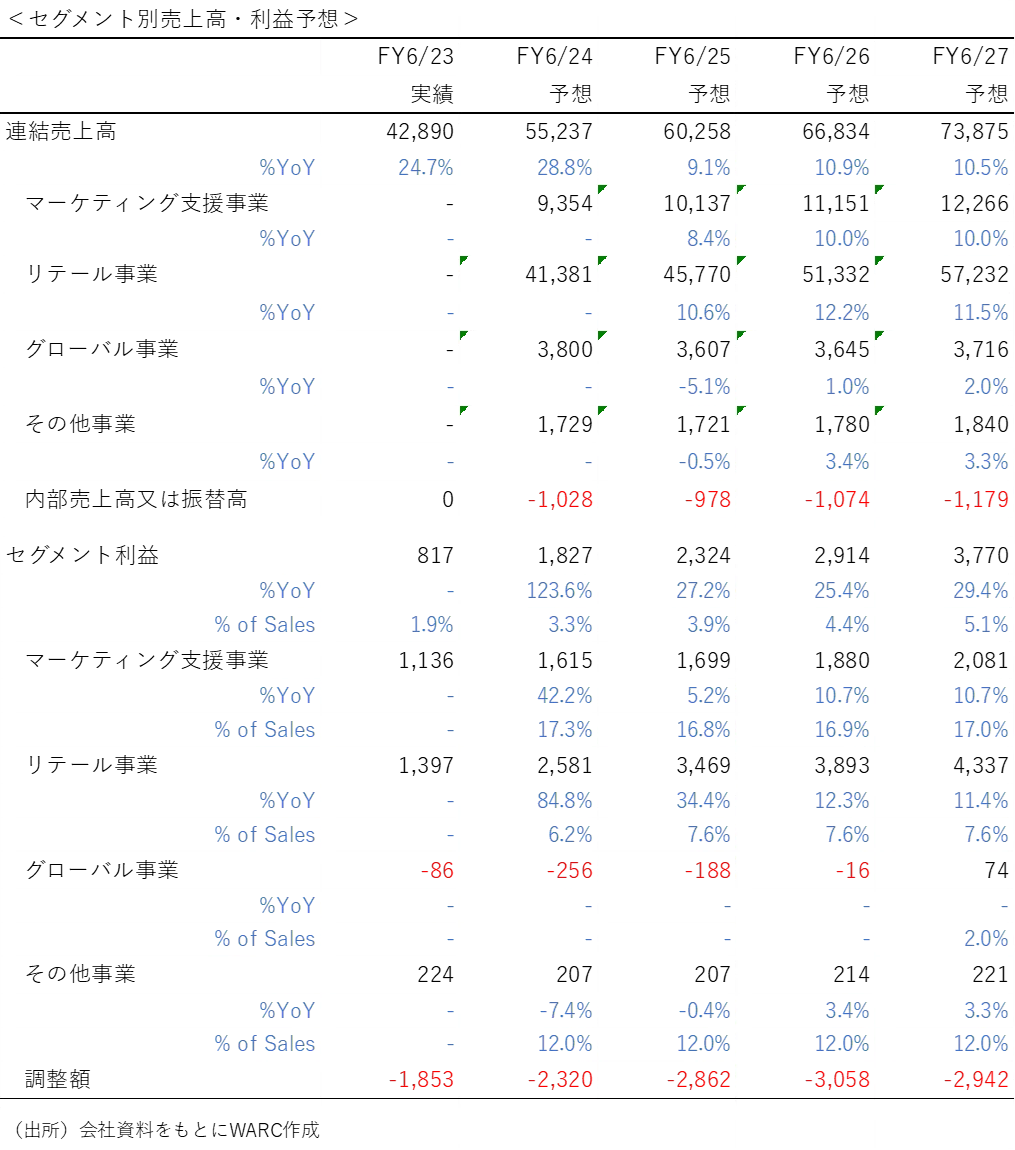

アイスタイル(以下、「同社」)が5月10日に開示した24/6期3Q累計業績を踏まえ、我々は24/6期~27/6期の業績予想を作成。24/6期は会社計画線での着地を見込む(達成率は、売上高100%、営業利益107%)。24/6期を基点とした今後3期間のCAGR(年率)は、売上高+10%、営業利益+27%を予想する。

引き続き収益段階での牽引役はリテール事業となるだろう。予想には毎期1店舗の新規開業しか織り込んでいないが、直営既存店の売り場面積当たり売上の伸長をベースに年率+19%の利益成長を想定している。仮に出店ペースを早めた場合、店舗規模によっては投資と売上貢献にタイムラグが生じる可能性もあるが、中期での売上貢献をしっかりと判断していきたい。

同社は今4Qに続き、25/6期も積極的に投資を行っていく意向を示している。具体的には人的投資の継続とシステム投資となるだろう。同社は23/6期にそれまで続いた営業赤字体質から脱却し、ようやくフリーキャッシュフローも安定してきた。その結果、これまでマーケティング支援事業とリテール事業を支える基盤へのシステム投資を行えずにいたが、ようやく投資できるファンダメンタルズになってきたように見受けられる。

短期的には先行投資の継続により、売上高営業利益率の向上は限定的なものとなろう。しかし、この投資によって、26/6期以降のオペレーションコストの効率化、マーケティング支援事業とリテール事業のシナジー拡大が具現化してくる可能性をしっかりと見極めていくべきだろう。25/6期は同社が照らす光の先がより鮮明となるか否かが株式価値に大きな影響を与えてくると考える。

我々が作成した業績予想は一定の先行投資が続く前提で作成している。リテール事業においては出店計画を最小限に抑えていることから、更に投資が増えることも考え得る。今後フリーキャッシュフローが安定的に積み上がっていくことを考えると、稼いだキャッシュを配当も含めどのようにアロケーションしていくのかを今後は株式市場に伝えていくべきだと我々は考えている。

<本文>

5月10日に開示された24/6期3Q累計業績は、売上高40,980百万円(前年同期比+32%)、営業利益1,455百万円(同+168%)となり、当初会社計画に対し、段階利益を超過しての着地となった。同社は実績に鑑み、通期会社計画を引き上げた(売上高500億円→550億円、営業利益12億円→17億円)。この計画から計算される4Q計画は同17%増収、10%営業減益。3Qに一過性の費用147百万円を計上したことに加え、4Qにはリテール事業および全社で事業基盤強化に向けた投資を行う計画になっている。

3Qにおける業績の牽引役は引き続きリテール事業。店舗事業は直営店の坪当たり売上が同+38%と伸長したこともあり、前年同期比+49%を記録した(既存店売上は前年同期比+23%とのこと)。一部商品において値上げ前の駆け込み需要もみられたようである。そのほか、23年9月オープンの直営旗艦店である@cosme OSAKAが想定以上に好調とのこと。訪日外国人増加と円安進行を背景にインバウンド効果も期待されるところだが、国内需要がしっかりと伸びていることから、インバウンド比率は13%程度で変わりがないようである。EC事業は2Q開催の@cosme BEATY DAYによる顧客醸成が奏功したこともあり、同+32%となった。まだ売上貢献度は低いものの、Amazonストアも順調に拡大しているようである。一方、グローバル事業は2Qに続き3Qも前年同期比減収となり、営業赤字幅も拡大している。マクロ環境が厳しいことに加え、収益性の高い商品にフォーカスした販売戦略を採用した結果、中国越境ECが減収となっているようである。

【業績予想】

以上の点に鑑み、我々は同社の業績予想を策定。同レポートはスポンサードレポートとなっているものの、業績予想に際しては公開情報およびマクロ環境に基づき、WARCの分析によって作成されている点を留意していただきたい。

<24/6期>

24/6期は、売上高55,237百万円(前期比+29%)、営業利益1,827百万円(同+124%)を予想。修正会社計画に対し、営業利益は7%過達してこよう。各セグメントのモメンタムは大きく変わらない想定。リテール事業については、ここまで高水準の成長を実現してきたが、23年に入ってから人流が戻ってきたことによる追い風効果も小さくなかった。4Q以降は発射台が高くなっていることを覚えておくべきだろう。収益面では、事業基盤強化に向けた先行投資を計画していることから、4Q(4~6月)の売上高営業利益率は2.6%に留まる見通し。

<25/6期>

続く25/6期は、売上高60,258百万円(前期比+9%)、営業利益2,324百万円(同+27%)を予想する。国内需要およびインバウンド需要が堅調に推移することを背景に国内リテール事業が引き続き全体業績の牽引役となろう。新規出店は3Qに標準店1店舗として計画を策定。同社は具体的な出店計画を発表していないが、直営旗艦店が好調に推移し始めたこと、既存直営店の床面積あたり月間売上高が堅調に推移していること、などから、今後数年にわたり新規出店および既存店改装を積極的に行っていくことは念頭に置いておきたい。

増収効果等を考えると、売上高営業利益率の改善を期待したいところではある。しかし、同社は今4Qでも投資を行っていること、同社のこれまでの経営スタンス、を考えると、当面は一定の先行投資を行っていくと考えておいた方が良いだろう。リテール事業での新規出店および既存店改装、人員増強、基盤システムを中心としたシステム投資、などが想定される。22/6期まで続いた営業赤字体質からの脱却が鮮明になったことから、永年の課題となっていた基幹システムへの投資は喫緊の課題と思われる。積極的な投資が当面の収益を圧迫することになるだろうが、将来的にはオペレーションコストの効率化、マーケティング支援事業とリテール事業のシナジー拡大に繋がっていくことに目を向けていくべきだろう。

<26/6期および27/6期>

26/6期以降の売上高CAGRは年率+10%想定。マーケティング支援事業で年率+10%、リテール事業で年率+12%としている。マーケティング支援事業においては、広告ソリューション事業の伸長が引き続き牽引役となるだろう。化粧品・トイレタリー業界がマスコミ4媒体に投下する広告費は減少傾向が続いているが、これはインターネット広告へのシフトが引き続き継続していることも一因になっていると考える。同社は元来特化型メディアを自社運営するだけでなく、自社で店舗やECの運営も手掛けることで、広告ソリューション事業との相乗効果を発揮しようとしてきた。基盤システムへの投資がこの相乗効果最大化に繋がっていくか否かが今後の重要なポイントになるだろう。加えて、直近ではSNSマーケティングに強みを有するトレンダーズとの協業を通じ、新たな事業領域への取り組みも強化している。現予想にはこれらの投資のみを一定織り込みつつ、売上貢献は見込んでいない。今後の取り組みがきちんと成果を出せるようになれば、収益寄与は一段高いものになってくるだろう。リテール事業においても、同社が具体的な出店計画や出店ペースを公表していないため、現状では毎期標準店1店舗ずつの出店を前提に予想を作成している。そのため、出店計画の具現化によっては成長速度が加速する可能性を念頭に置いておきたい。

不確定要素は多いものの、我々がしっかりと認識しておくべきことは、26/6期までの先行投資期にしっかりと土台を確固たるものにできれば、27/6期以降(早ければ26/6期)、収益性の向上を伴った二次関数的な成長が期待できるということである。

26/6期以降の営業利益CAGRは年率+27%を予想する。増収効果を積極的投資で相殺することを見込んでいる。先行投資は主にマーケティング支援事業と全社費用に影響を与える前提。仮に積極的な出店を行った場合、出店に係る先行投資も発生するが、床面積増加による売上増で一定の吸収は可能だろう。

主要事業の営業利益および売上高営業利益率の今後について具体的に考察しておきたい。

マーケティング支援事業においては、24/6期3Qにソフトウェア償却費用が計上されたことで収益性が悪化したところからは一定の回復を想定しているが、今後も基幹システムの刷新等に投資を行っていくことが想定されるため、当面は増収効果を見込んでいない。今後先行投資とそこから生まれるオペレーションコストの効率化、売上拡大を予想として織り込めるようになるタイミングで、将来成長可能性向上の蓋然性も高まると考える。

リテール事業においても、収益性確保の目途は立ったとは言え、引き続き新規出店および既存店改装という投資が増収効果を相殺することが考えられる。当社予想では毎期1店舗の開設となっているため、集中的な新規出店があった場合には一時的に収益バランスが崩れることもあるだろう。同社のリテール事業はインバウンド効果を過度に織り込まれる傾向が強い。しかし、インバウンド比率は10%強の水準で安定していることから、インパクトを過度に気にする必要はないと考えている。

グローバル事業は今後も苦戦が続くだろう。香港および台湾は安定的に黒字を計上している一方、中国越境ECと韓国の不調が続いている。セグメント利益は緩やかながらも赤字幅が縮小傾向にあることから、まずは営業黒字化を目指すことになるだろう。その後の事業戦略については不確定要素が多いため、同事業に過度の期待をすべきではないと考えている。

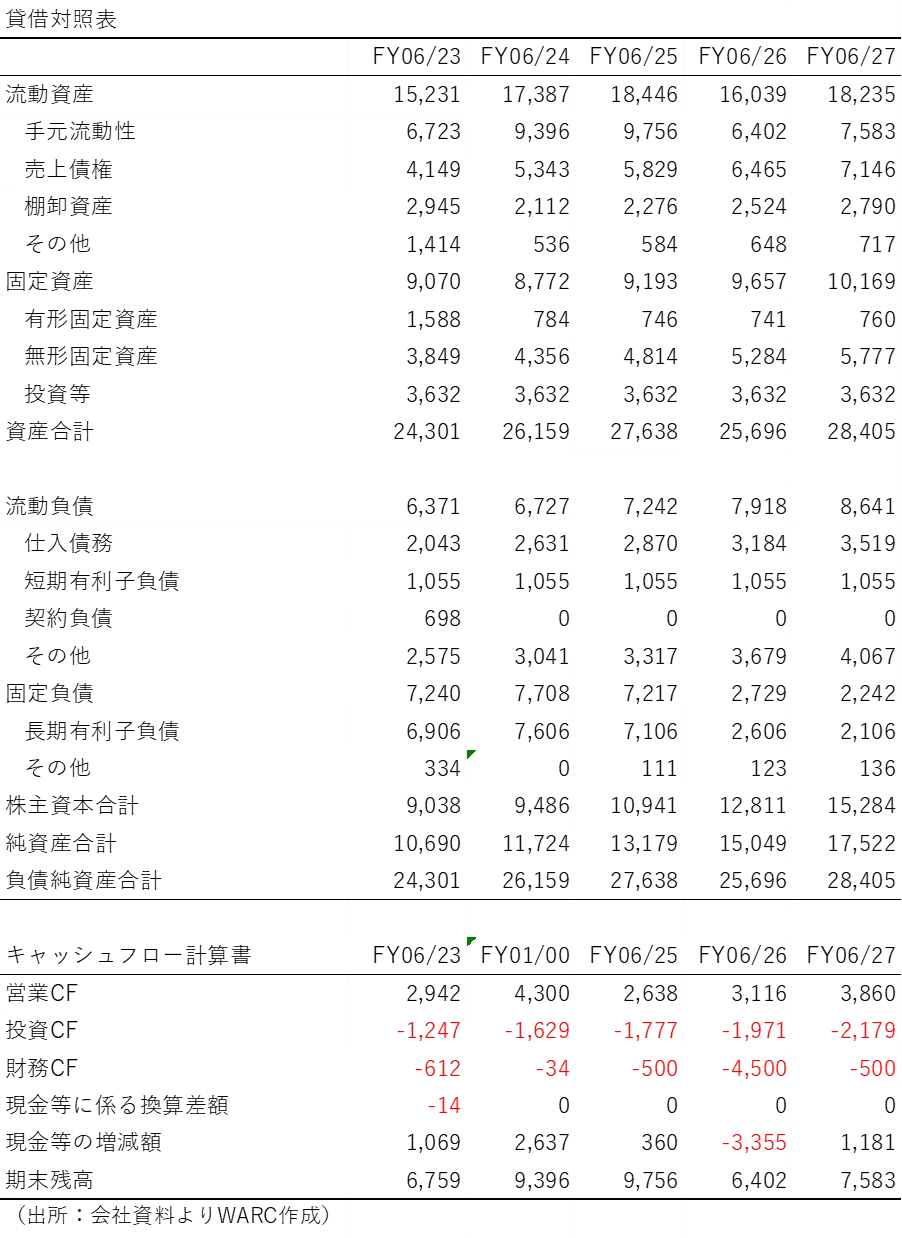

主力事業であるマーケティング支援事業およびリテール事業の回復が全社費用およびグローバル事業でのコスト増を吸収できるようになったことから、売上高営業利益率は、23/6期に入ってからプラス基調に転じている。その結果、24/6期にはROEは11.7%に改善してくる見込み。25/6期以降も節度ある先行投資を前提に20%強まで上昇していくことが見込まれる。我々は26/6期に転換社債型新株予約権付社債4,000百万円の一括償還を想定しているが、それを考慮してもフリーキャッシュフローは毎期積み上がっていくことが想定される。同社のこれまでの経営戦略を思い返すと更に積極的な投資を行う可能性を市場は不安視する可能性もある。市場との対話という観点では、配当を含めたキャッシュアロケーションに対するスタンスを近い将来提示することに期待したい。

24年3月末にバランスシートへ計上された暖簾は1,233百万円。ビューティプラットフォームサービス「GLOWPICK」の企画・運営および関連広告サービスを手掛ける韓国Glowdayz, Inc.取得にかかるものが大半を占めている。この会社は23年8月に完全子会社しており、短期的に減損処理を意識する必要はないが、韓国事業は不調であることから、念為事業状況は常に意識しておきたい。

24年3月末には投資有価証券も3,629百万円に増加している。これはトレンダーズ(6069)株式取得によるもの。上場株式であるため、同株式が大きく下落した場合に減損リスクが生じるが、今回の資本業務提携でマーケティング支援における新たなソリューションの収益インパクトが具現化してくれば、減損に対する懸念も杞憂なものとなるだろう。

【免責事項】

本レポートは、情報提供のみを目的としたものであり、投資活動の勧誘または誘因を意図するものではなく、投資等に関する意見や判断をも提供するものではありません。

本レポートは、対象となる企業の依頼に基づき、企業への取材等を通じて当該企業より情報提供を受けて作成されていますが、本レポートに記載された情報、データの解釈および信憑性、仮説、結論その他全ての内容はWARCの分析によるものであり、レポートに掲載された情報もしくは見解の正確性、安全性、妥当性について一切保証いたしません。

本レポートおよび本レポートから得られた情報を利用したことにより発生するいかなる費用もしくは損害等について、WARCは一切の責任を負いません。

WARCは本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が当社に存在する可能性があることをご認識ください。

本レポートの内容等につきましては今後予告なく変更される場合があります。

WARCは、本レポートを更新する義務を負いません。

投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。

本レポートに関する一切の権利はWARCに帰属します。無断転載はご遠慮ください。

Copyright ©️ WARC Inc. 2024 All rights reserved.

この記事が気に入ったらサポートをしてみませんか?