外資系企業の日本子会社が親会社から借入れをしている場合の税務上の注意点

出資?融資?

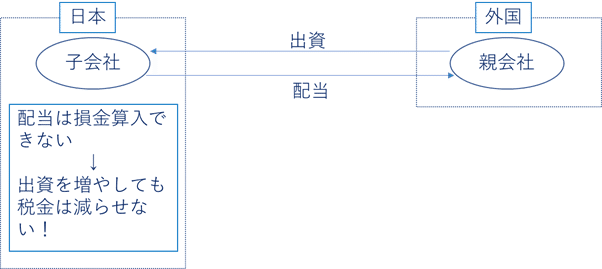

外資系企業の日本法人が親会社から資金を調達する際には、「出資」による方法と「借入れ」による方法が考えられますが、日本での税金負担を考える場合、利子の支払を受けようとするモチベーションが働きます。

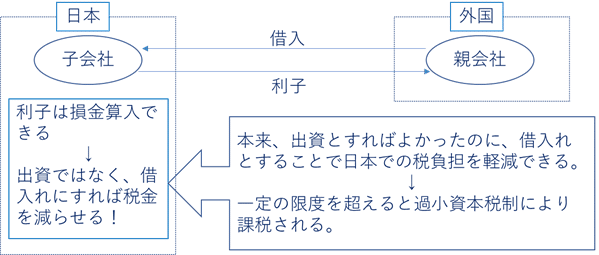

なぜなら、日本子会社にとって、配当の支払は税金を減らす要因とはならない(損金とはならない)一方で、利子の支払いは損金にできるからです。

そうすると、親会社である外国企業としては、日本でのタックスプランニングとして、日本子会社に対する出資よりも融資の割合を増やした方がいいと考えます。

過小資本税制という制限がある

そのようなタックスプランニングに対して日本には「過小資本税制」という制度により出資に対する融資の割合を制限しています。大まかには、融資残高が資本の3倍を超える場合には、その超える部分に対応する利子の額が損金算入されない、という制度です。

具体的には、次の①、②のいずれも3を超える場合に、制限がかかります。

① 国外支配株主等及び資金供与者等に対する負債に係る平均負債残高 /

国外支配株主等の資本持分

② 総負債に係る平均負債残高 / 対象法人の自己資本の額

※国外支配株主とは、海外の親会社のような非居住者または外国法人で、発行済株式の総数または総額の50%以上の株式・出資の数または金額を直接または間接に保有する関係者をいいます。

出資に代えて借入れにより資金調達する場合

過小資本税制の適用を巡る東京地裁判決にも注意

9月3日に東京地方裁判所は、「国外支配株主等」に該当するかを巡って争われた事件について、会社の事業の方針について実質的に決定できる関係を有している者が貸付を行っており、その者が借入の期間において、途中から非居住者となる場合でも国外支配株主等に該当する、という裁決をしました。

本件は東京高裁に控訴されていますので、まだ結論が出ているわけではありませんが、過小資本税制の適用の是非を巡って争われた、おそらく初めての事件であり、さらにその論点が国外支配株主等の実質支配関係ということで、今後も注意すべき裁判といえます。

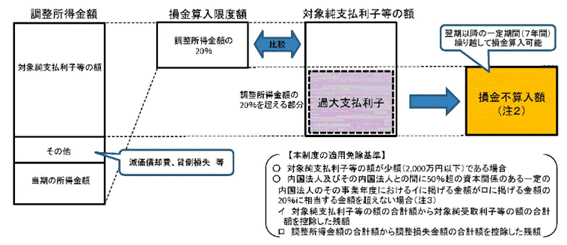

過大支払利子税制という制度もある

過小資本税制と同様、外国企業が日本子会社による利子の支払いを多くすることで日本での課税所得を減らそうとするタックスプランニングに対する国側の対抗策として「過大支払利子税制」という制度もあります。

過小資本税制との違いは、過小資本税制が貸借対照表(B/S)に着目した制度であるのに対して、過大支払利子税制は損益計算書(P/L)に着目した制度であることです。

制度としては、課税所得金額に純支払利子や減価償費などを加算した金額(調整所得金額)の20%を超える金額を損金としない、という内容です。ただし、受領者側で日本の課税所得に含まれる利子については制度対象から外されており、実質的に国外への支払利子に対して制限をしている制度といえます。

財務省「過大支払利子税制の概要」

https://www.mof.go.jp/tax_policy/summary/international/335.htm

特に、この制度は、税制改正により見直され、2020年4月より、損金算入限度額が50%から20%に引下げられ、また、調整所得金額に国内外の受取配当金の益金不算入額を含めないなど、損金算入の条件が厳しくなりました。

支払利子については、移転価格税制でも注意が必要

海外への支払利子の控除については、BEPSプロジェクトにおいても、多国籍企業グループがタックスプランニングに利用できるもっとも簡単な手法の一つであることが指摘されています。

日本においても、過小資本税制、過大支払利子税制、さらに移転価格税制によって防止措置が講じられていますので、国外関連者からの借入れが多い外資系企業、ストラクチャードファイナンスを行う企業、国外で債券を発行している企業は十分な注意が必要です。

この記事が気に入ったらサポートをしてみませんか?