【スカイマーク】集中することで堅実な利益成長を予定。ただもうちょっとパンチ力というか外連味が欲しい。成長可能性資料等を読んでみる。

※ 資料を読んで私なりに理解したことをまとめた記事であり、内容の正確性については保証できません。記事執筆時点で100株保有で、贔屓目が入っている可能性があります。一次資料を置いておきますので、鵜呑みにせずに必ずこちらを確認してください。

株主総会招集通知

成長可能性資料

決算補足説明資料

まとめ先見せ

お忙しい方のためにまとめだけ先に見せておきます。繰り返しになりますが、「私はこのように理解しました」ということで受け取っていただけると幸いです。

① 国内線や羽田路線、空運サービスなどへの「選択と集中」で独自のポジショニングを実現

② 営業利益や経常利益は強めの成長を予定、また株主還元の意思表示を早速しているのも好感

③ 戦略は堅実だが、今の説明だとパンチ力が不足しているように感じる

スカイマークの概要と背景

2015年に経営破綻し、上場取り消し。その後2022年に再上場した航空会社です。格安航空(LCC: Low Cost Career)と従来型のキャリア(FSC: Full Service Career)の中間に位置する商品設計で、「安くて快適」な体験を提供しています。

23年3月期は売上・利益ともに大きく成長。まあこれはコロナ明けの影響が大きいでしょうが、とはいえコロナ前と比べて利益率の改善を果たすなど、企業努力の賜物でもあるのでしょう。

当社は上場後株価の調子は良いとは言えず、だらだらと下がってきていました。が、GWの前後で反発。みんなの気分が旅行に向いたからでしょうか。3月の訪日外国人速報を見てたまたま当時旅行関連を物色していた私もその波に乗れたのですが、インバウンドブームも去ったのか、5月下旬以降は冴えない展開が続いています。

ただ、私としてはインバウンドやアフターコロナの成果が本当に見えるのはこれからだという期待もあり、当社を選択肢にあげたい。というわけで、今回はスカイマークの成長可能性資料や決算を読んでみたいと思います。

事業に関する情報

事業概要

航空事業者、つまり「飛行機で旅客を運ぶ」仕事をしています。これだけだと独自性がないのですが、FSC(ANAやJAL)ともLCC(Jetstarなど)とも違う独自の戦略を採用しています。内容は以下のスライドの通り、

・路線を国内線に絞る

・拠点空港も利用者最多の羽田空港に絞る(例えば成田線はつくらない)

・航空機もB737-800に絞る

・値段やサービスはFSCとLCCの中間

ということで、色々とユニークな選択をしています。以下でそれぞれについてみていきましょう。

【特徴】巨大で安定した国内線市場に集中、一定のシェアを獲得

日本の国内線は米中印に続く世界4位の規模であり、かつ国際線に比べて需要が安定しています。また、その国内線において当社は2020年度時点で10%ほどのシェアを獲得しています。安定的な巨大市場で一定のシェアを獲得することで業績を安定させている、ということですね。

そして、その国内線市場では、羽田空港関連の路線が圧倒的な需要を誇ります。当社はそこにかなり集中し(売上の57%が羽田路線)、羽田内でのシェアも徐々に増やしてきています(2005年5.4%→2020年8.2%)。これも業績の安定に寄与する基本戦略でしょう。

【特徴】FSCより安く、LCCより高品質

商品の設計として、例えばFSCだと最安でも¥20,980になる羽田→福岡が当社だと最安で¥9,980と半額以下に設定されています。数千円~1万円近く安くなるのに、サービスの品質はFSCに迫るところがあり、コスパがとても良い。結果として、高い顧客満足度の維持を実現しています。

なお、下のスライドの左側の棒グラフが示しているのは「定時運航率」です。定時運航率とは、予定出発時刻から15分以内に出発した割合のことで、確かにこの高さも顧客満足度に直結するでしょう。

【特徴】他社に比べてコストの抑制が効く事業構造

航空機を一種に絞り込んで訓練や整備のコストを、ラウンジやマイレージなどのサービスを捨てて基本機能に集中することで余分なコストを削減しています。その結果中間的ポジショニングが可能になっているのでしょう。

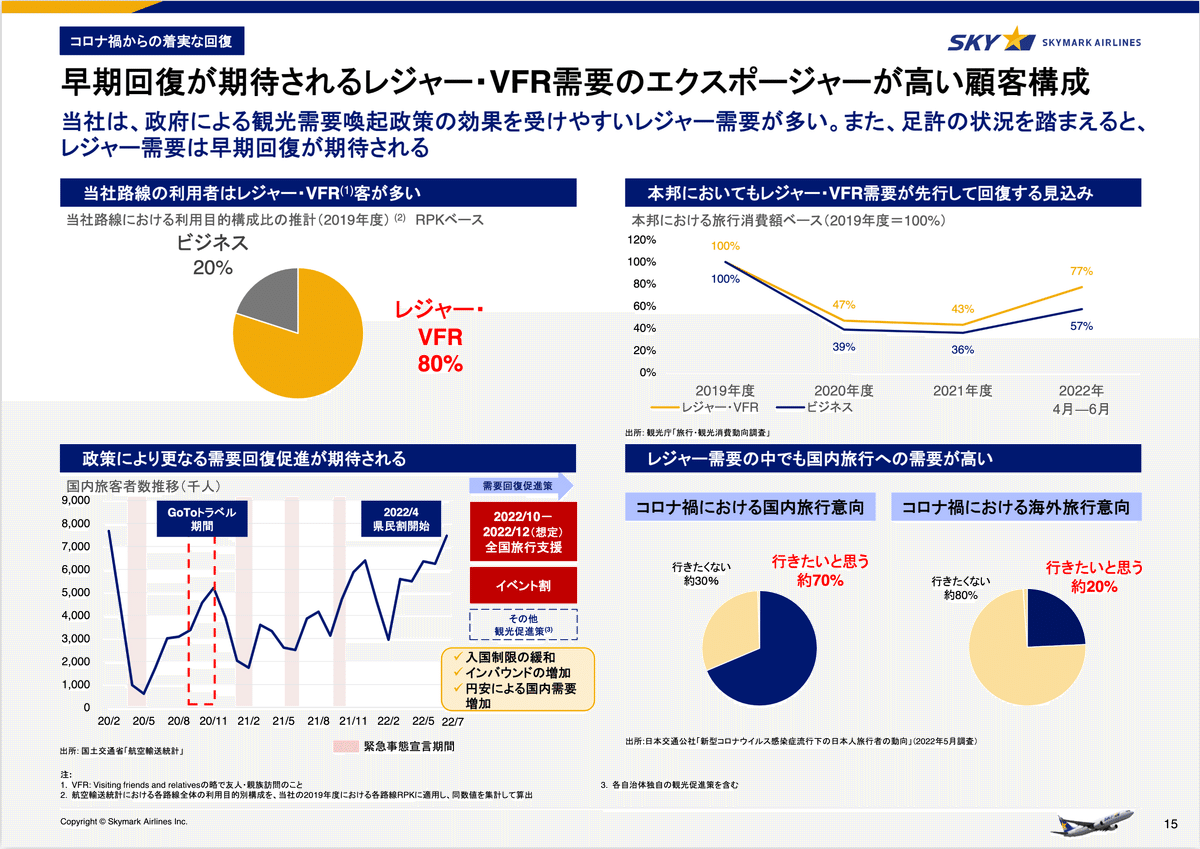

【特徴】当社の利用はレジャー需要が多い

ビジネス需要ではなくレジャー需要が多いとのこと。観光などですね。景気の改善に伴って回復しやすそうなのと、国策でもあるので伸びが期待しやすそうです。

成長戦略など

このスライドでは5つ簡単に語られています。中期が何年のことかは定義されていませんが、「売上1100億円、営業利益110~165億円」以上を目指すということのようです。利益ベースでは数年で1.5倍程度にすると。

① コロナ禍中の施策効果の発現と② レベニューマネジメント

①については、コロナ禍でより筋肉質な組織にした(損益分岐点を下げ、利益体質への改善)、という内容や、需要回復に先駆けて路線の開拓や品質向上に努めた、というような内容が別ページで説明されています。

また、レベニューマネジメントについては、価格や販売数の最適化による売上の最大化と捉えて良いと思います。資料冒頭で定義が紹介されていますが、「レベニューマネジメントはイールドマネジメントで収入を最大化すること」「イールドとは「客1人・1km当たりの収入」のこと」という説明がありました。

これらは通常の事業最適化活動と言えるでしょう。

③ 発着枠の拡大に伴う機材数の増加と④ B737MAXシリーズの導入

ここでいう「機材」は航空機のことと捉えて良いでしょう。見る限りは「2026年3月期に羽田空港の発着枠数を獲得しにいって、それに合わせて新型の飛行機を増やす→旅客数も増えて収益増」ということのように思います。

B737MAXシリーズで燃費改善と書いていますが、これは既存のB737のシリーズなので乗り換えが楽なのでしょうか。どれくらいコストが浮くのは正直未知数です。

⑤ B737MAX10の導入による取りこぼし需要の獲得

B737MAX10は座席数が既存のB737よりも多いようですので、これで一回の発着枠の売上をさらにあげよう、ということでしょうか。

いかがでしょう。私は正直ちょっと物足りない気持ち……。

まず当社は羽田に集中しており採用する航空機も絞るという事業戦略上、

(1) 羽田での発着枠が増えること

(2) その発着枠の稼働率を上げること

(3) 各発着枠での空席率を減らすこと

(4) 客単価(イールド?)を上げること

あたりが売上を増やすポイントになるのではないでしょうか。(1)発着枠は容易にコントロールできず、(2)稼働率はすでにかなり高い(欠航率が低い、という説明がありました)ことを考えると、(3)(4)についてもう少し説明が欲しいところ。一応イールドマネジメントという言葉で説明されており、これらを二つ合わせてダイナミックプライシングのような形で売上を最大化する、ということだと思うのですが、通常の最適化活動にしか思えず、堅実かもしれないが地味というか……。

戦略の微修正、例えば国内線需要がある程度ある方である伊丹空港を取りに行かない(行けない)のには理由があるのでしょうか? 羽田→伊丹で東京→新大阪の新幹線よりも安くて早いとなれば使う人もそれなりにいそうですが……。

あるいは、羽田線での売上は維持しつつ他の路線を開拓して売上を増やしますとか、国内線で地盤はできたので国際線を検討しますとか、まあこれらの戦略は同社の核をなすので修正は難しいにしても、レジャー需要をより喚起するためにこういうことをしますとか、インバウンドを取り込むためにこういうことをしますとか、グロース市場なんだしなんかもうちょっと外連味が欲しいなあという気がします。

繰越欠損金によるキャッシュの確保

戦略とは違いますが、過去の経営再建時やコロナ禍で発生した損失を未来にあてがうことができると……。理解が間違っていたらすみませんが、要は過去の損失を使って節税できると……。B/Sについて書いておりますが、P/L的には純利益を確保しやすいという話なのかなと思いました。

ともかく、これはテクニカルな話というか財務的な話であって事業的な話ではない。業績が下支えされやすいです、というくらいの理解で良いのではないでしょうか。

業績に関する情報

さて、気になる業績も見てみましょう。

前期FY2022実績について

まず需要です。おそらく当社のみのデータでしょうが、FY2022の2Qつまり2022年の夏以降コロナ禍の影響はほぼ脱し、2019年以前の状態にほぼ戻ったように見えます。これを踏まえると、2023年も基本的には2019年以前と同等以上の需要が期待できるであろうと思われます。

一方で、いくらこの5月からコロナの扱いが変わったとはいえ、保守的に考えると、旅客需要は22年中から回復しているので、ここからさらに急回復するという見込みは立てづらい気がします。ただ訪日外国人は23年から回復してきているところなので、訪日外国人の国内移動に選ばれていれば(つまりインバウンド需要ですね……)、さらに拡大する可能性がありそうです。

訪日外国人のスカイマーク利用率や、スカイマーク利用者の外国人比率についてはデータが見当たらず……聞いてみたいですね。

続いて2022年度の決算です。簡単にいうとコロナ前とほぼ同水準。ポイントは、「売上としては回復しきっていない←Q1が厳しかった影響か」「利益水準、利益率は2019年度よりは良い」というところでしょうか。完全にコロナ前の2018と比べると利益額、率共に下がってしまっていますが、1Qはコロナの影響が直撃している(+宇露戦争などでの燃料費高騰)を思えばやむを得ないでしょうか。

もう一つポイントがあり、経常利益37億円から、純利57億円と大きく増えています。これは決算短信によると法人税等調整額で32億円の押上効果があったとのことで、他の特損の影響をカバーしてプラスになりました。逆に、会社業績としてはよく見えるものの、事業としては(つまり営業損益としては)2018と比べるとまだ完全に回復してはいない……という評価が妥当かなと思います。

前期比での増減要因のスライドもありますが、増加要因は「需要回復+353.6%」「イールド(単価)向上+21.4%」が増加で、燃料費の高騰や人件費の追加などが減少要因で、こちらは特に意外なことはありませんでした。

今期FY2023予想について

次に2023年度予想ですが、営業益+62.2%、経常益+50.8%と力強めの成長を描いている一方、純利益については小幅成長に止まります。これは例の繰越欠損金に関する話だと思いますが、まあ中長期的に重要なのはより上流の利益で、これがちゃんと成長する見込みなのは良いですね。

もう一つ、配当を出す見込みが出ています。金額としては5円と利回りとしてはイマイチですが、早速株主還元をしていきますという意思表明としてはとりあえず十分なのではないでしょうか。

一方で先程の『発着枠数*稼働率*座席利用率*座席単価』理論によると、発着枠数はしばらく固定、稼働率はほとんどマックス(すでに99%以上)ということで、「座席利用率」「座席単価」が想定以上に成長するかどうかが大事なのではないでしょうか。

今後の上振れ余地としては

・円安などで訪日外国人が増え、かつその国内移動に使われる

・政策で観光旅行が促され邦人利用が増える

(・羽田空港発着枠の獲得上振れ(25年度))

などがあるかとは思いますが、う〜んどうでしょう、上記のコントロールしにくい要因を除くと、もう一つパンチの効いた何かが欲しいですね。イールドマネジメントってダイナミックプライシングで収益を最大化みたいなことだと思うのですが……。バリュー株のような感覚で買うのであれば良いかも。ANAやJALと比べてROEは良いですよ。シンプルに純資産が比較的少ないだけだという説もありますが……。

現在株価は¥1,200程度で、PERで言うと12.5倍水準。ANAやJALと比べるとPER的には割安ですが、しかし営業利益率は比較的低い。純利益が繰越欠損金によって嵩増しされている影響があると見るべきでしょうか。今後コロナ前水準の営利率に戻しつつ純利でも70億円を目指せるとすると、同じPER水準で1450円程度。う〜ん、もう一声!

まとめ

スカイマークの成長可能性資料や決算資料を読んできました。まとめると以下の通りでしょうか。

① 国内線や羽田路線、空運サービスに集中することで独自のポジショニングを実現

② 営業利益や経常利益は強めの成長を予定、また株主還元の意思表示を早速しているのも好感

③ 戦略は堅実だが、今の説明だとパンチ力が不足しているように感じる

ちょっとネガめなことも書いてしまいましたが、消費者に選ばれる事業展開はしていると思います……なのでもう少し取り組みを具体的に書いてもらえたら安心して買えるのかな……グロース投資家の需要としてはもうちょっとスパイスが欲しいな、というところですね。ではまた。

この記事が気に入ったらサポートをしてみませんか?