【決算】3156レスターHD。配当115円。今期最高益更新も来期は減益。非主力事業の利益貢献が増えているのに期待。

※ 5/15時点で1500株保有です。ポジショントークだと思ってください。投資は楽しく、ご自身の判断で。

配当利回りが良く成長もしているのでなんとなく買って持っている会社でしたが、今後の投資態度を検討しようと思い調べてみました。

結論

不明点も多くニュートラル。配当利回り的には2300円を目指したい(5/12終値で2174円)。

レスターHDの企業概要

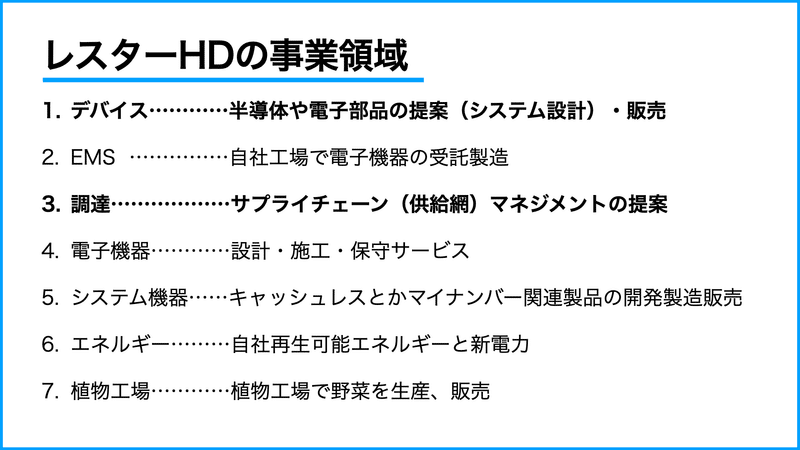

事業領域

四季報などでは「エレクトロニクス総合商社」と紹介されています。公式HP等を参照すると、事業領域は以下の通り。その中でも太字にしたところが主力です。

調達とは、要するに顧客企業(例えば電子機器を作りたいメーカー)が部品や材料を調達したいときに、どこからどう仕入れるかなどを提案したり、発注とか納期管理のような業務を代わりに受注したりみたいな仕事をしているようです。

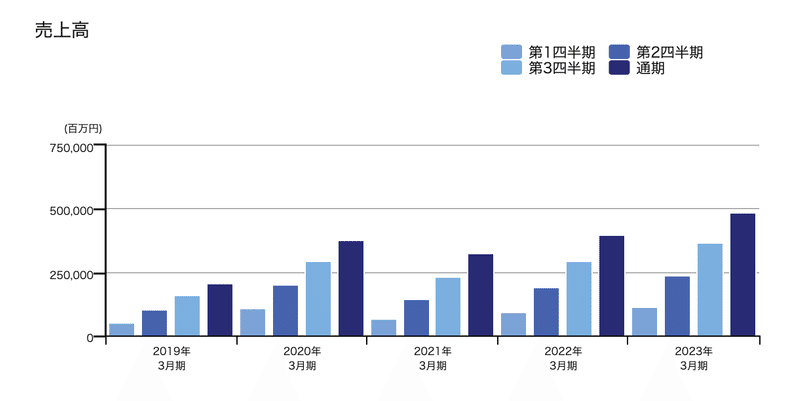

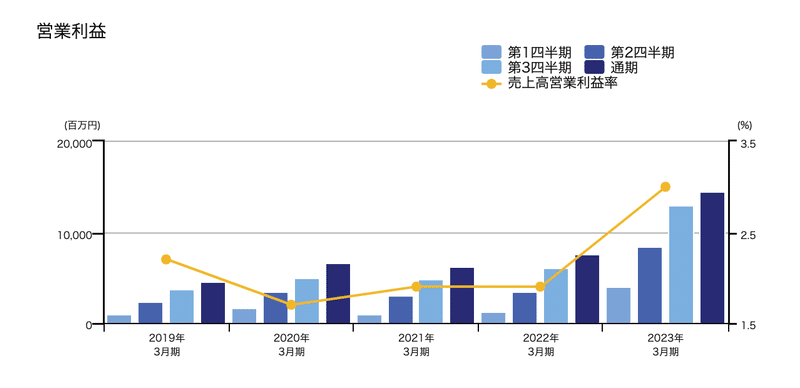

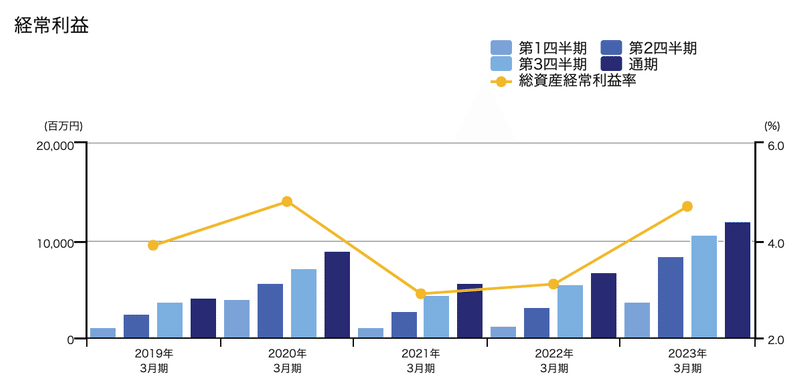

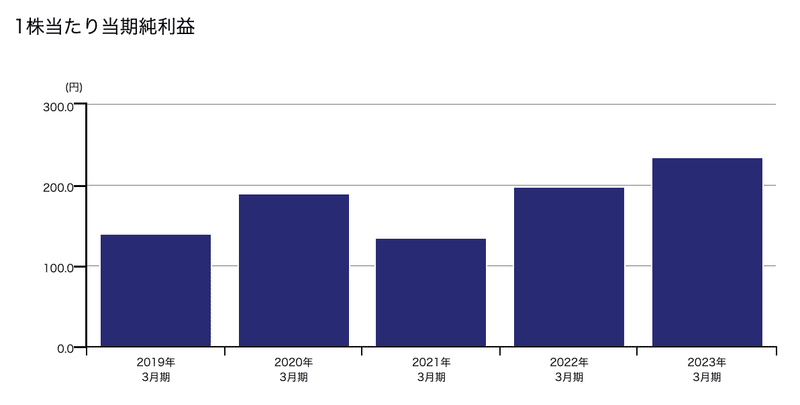

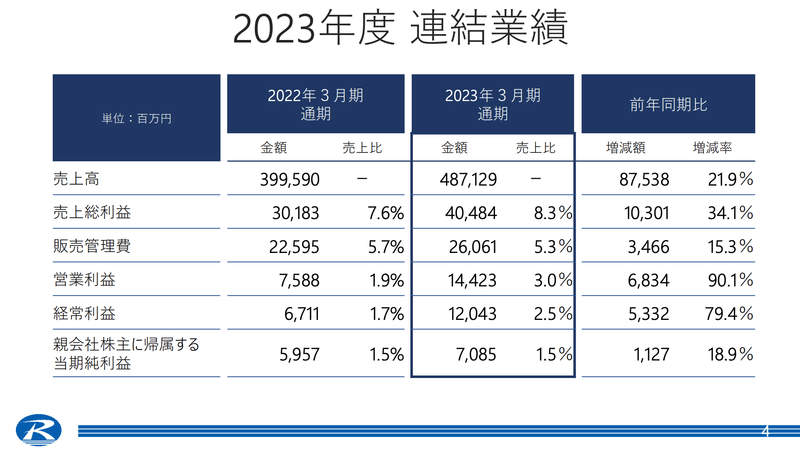

23年3月期は過去最高を更新! 中長期的な業績ハイライト

以下の図はHPからの引用です。

営業利益の大幅な増加は「増収」「円安」によって売上総利益が高くなったことが要因とされています。一方で純利益の増益幅が比較的マイルドなのは、前々期に計上した特別利益の剥落と「植物工場減損」「有価証券評価損」などの影響のようです。

いずれにせよ、結果的には売上、利益ともに過去最高を更新することになりました。

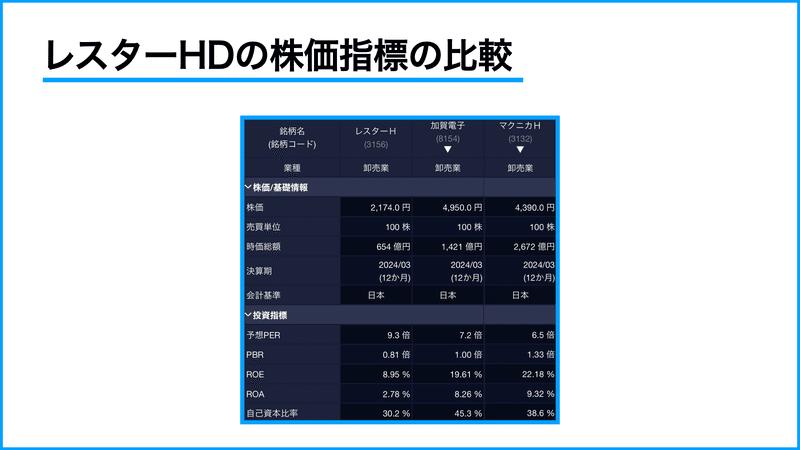

現在の株価指標

割高圏にあるとは言えないものの、ROEやROA(要するに会社の投資効率です)が低いせいか、PER的には競合と比べて割安とも言えない状況のようです。PBRが1倍を切っているのは昨今の東証のあれ的には上値追いの余地がありそうですが、少なくとも今は評価が高くないようですね。

実際、加賀電子は営業利益率が5%以上ありそうで、レスターHDの1.5倍以上になっているようです。

前期の業績と今期の見通し

23年3月期の実績

過去最高を更新した上に、営業利益率も1.9%から3.0%に改善しました。売上高でいうと、「半導体」と「調達」がそれぞれ+20%程度になっている。また「新電力」が+100%とかなり大きく伸びています(燃料高の影響らしい)。

円安が寄与+後半の円高で為替差損という説明があったので、どちらかというと円安恩恵銘柄のようです。なお、肝心の会社の2024年3月期の想定為替レートは公開情報がなく、海外売上比率も決算短信などには記載がなかったのでここについてはどういうことか問い合わせをしてみています。

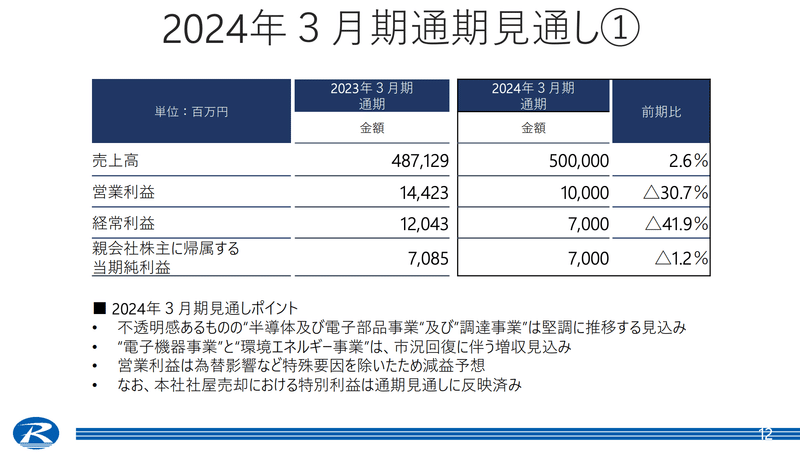

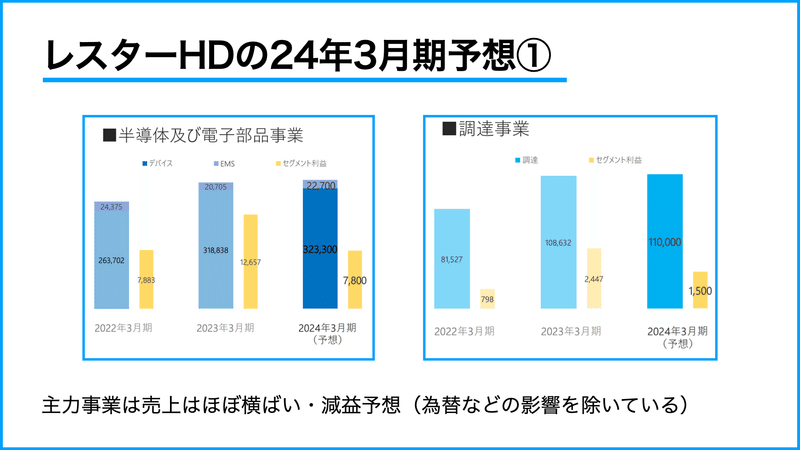

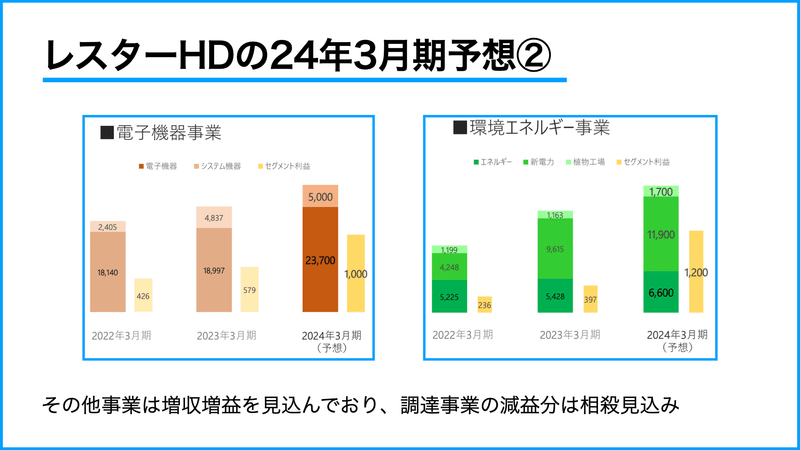

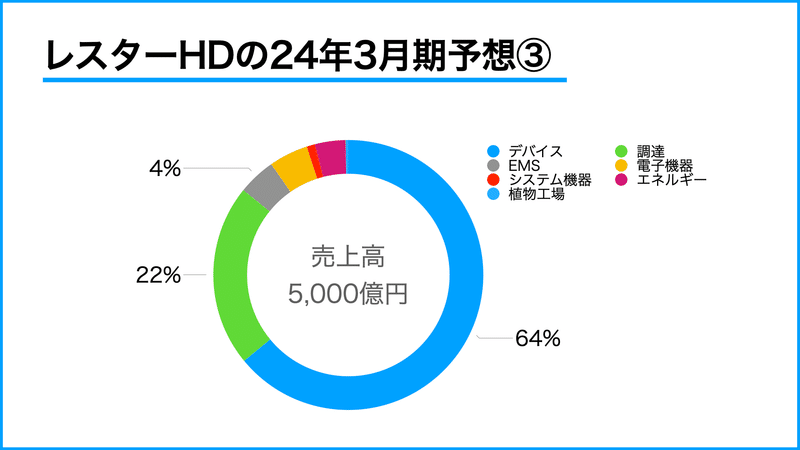

24年3月期の業績見通し

それでは今期の予想を見てみましょう。

まだまだ本業とも言えるデバイス事業や調達事業への依存度が高いですが、その他の事業の方が成長率が高く、利益に至っては合計で調達事業を逆転するくらいまで伸びてきています。これも今後どのように伸ばしていくつもりなのか分からなかったので(中期経営計画を公開していない?)、IRに質問のメールを送ってみました。

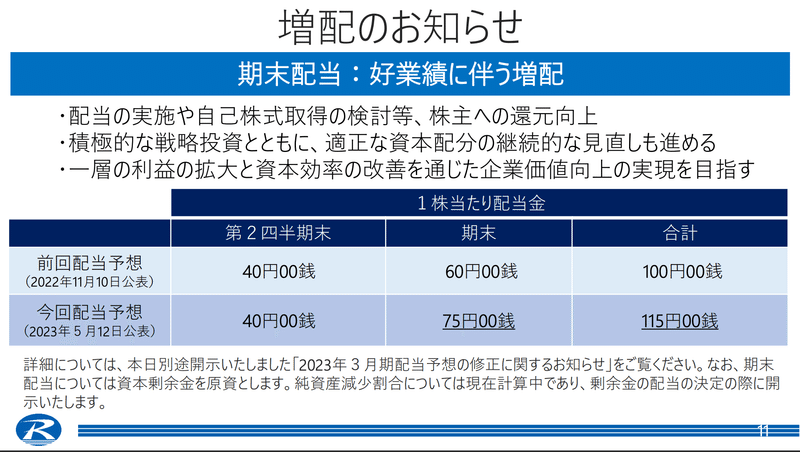

また、我々個人投資家が大好きな増配も来ています。

前期は115円ということです。そして業績が下がる見込みの今期についても、115円を維持する予想を出してくれています。高配当株と言えば配当利回り5%以上という感じですが、この株価が2300円ということになります。5/12現在の終値が2174円であり、この水準で言うと5.3%程度になります。

今後の投資態度

5/14時点で、私はニュートラルで、予想は2300円で……。

良い点

・配当が115円と発表されており、現在は配当利回り基準では割安である

・PBR的には割安である(1株純資産2600円超)

・新たな利益の柱に期待できる状況である

・半導体市場は中長期では必ず復活する(と踏んでいる)

懸念点

・競合に比べてROEなどが低い

・主力事業が減益予想(「堅調」としか言われていない)

・競争優位性が不明

・海外の景気動向の影響をどの程度受けるかも分からない

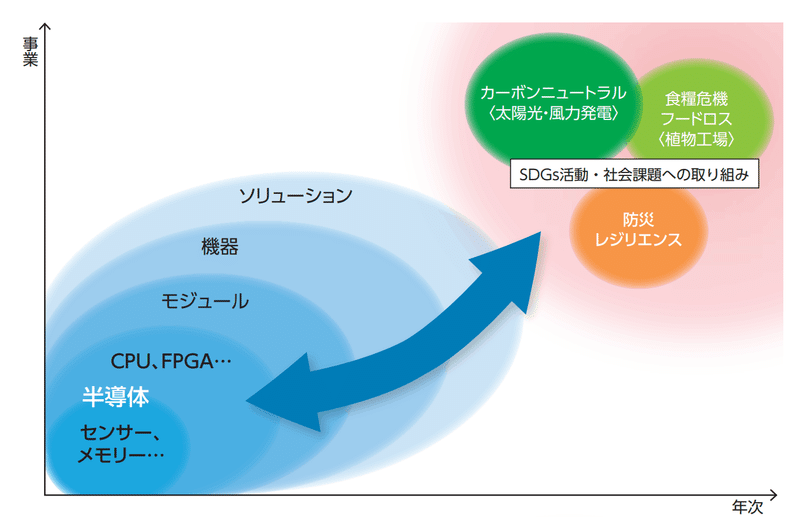

中期経営計画資料は見つからなかったのですが、株主通信にはこのような図が記載されていました。

これを見る限りは、卸売の枠を超えて事業をやっていくという考えのようです。実際に植物工場とかもそうですが、ビジネスマッチング事業を始めていたり、今後も面白い多角化をしそうだな〜と思っているので、(IRからの返事を待ちつつ)今期の進捗に期待したいと思います。

この記事が気に入ったらサポートをしてみませんか?