金融組織の分散と集約(6月の金融庁からの資料より)

金融業界に身を置く人間として普段から金融庁発信の情報というのは可能な限り見れるものは見ることにしています。ちなみに金融庁はツイッターアカウントなんかもあるので情報をフォローするのにはとても良いです。

さて先月発信されたもので取り上げたかったのはこちら。

(なんか金融庁のロゴだらけのすごいnoteになったなこれ。。。)

こちら「市場制度ワーキング・グループ」のファイアウォールの部分はある程度セルサイド側な話で「資産運用業高度化」はある程度バイサイド側な話で全く関係ないのでは?という事なのですが、自分は仕事でも金融やその他の業界の構造をどのように考えてどのように効率化するか、などのことに関わるのでセルサイド・バイサイドなどのカテゴリーも完全に別々に考えるのではなくて構造自体をもう少し遠くから、なんて視点で見たりしています。

なるべく短くまとめられれば、と思っているので興味がある人達は是非直接資料を読んでみてください。

テーマ:金融組織の分散と集約

この二つの題材について読んで考えたことというのは金融の組織をもっと分散するべきなのか、集約するべきなのかということ。ある意味金融の組織というのは分散されている

・銀行

・証券

・信託

・資産運用会社

・資産管理銀行

・金融情報サービス

そしてその分散しているものを少しまとめても、なんていう話が出ているのが今回の金融庁から発信の題材の話。ただ世界を見ると他業界だけれども反対の話が出ていてグーグル、アマゾン、アップルなどのビッグテックに情報が集中しすぎているのでそれを分散しないといけないのでは?なんていう話も出ている。なので「分散と集約」なんていうテーマを書いてみました。

金融審議会 市場制度ワーキング・グループ 第二次報告(案)- コロナ後を見据えた魅力ある資本市場の構築に向けて -

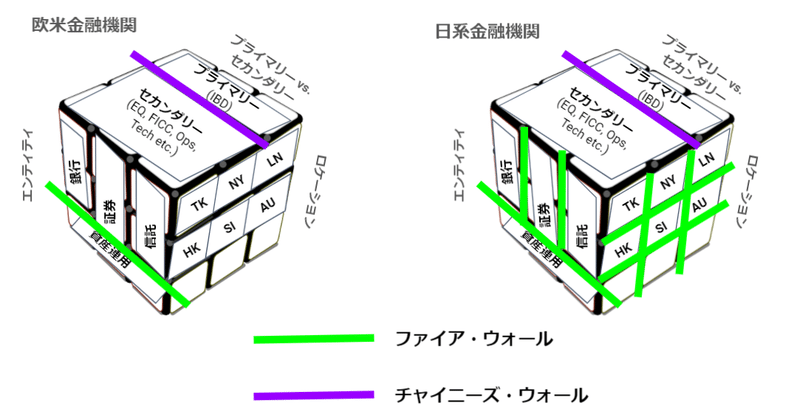

このレポートの中のホットトピックは「銀証ファイアウォール規制」についてである。このファイアウォールの歴史についてはここでは語らないが(レポートには記載があります)、これはある意味日本のユニークな金融組織の分散である。このレポートの中でも「欧米金融機関の実務」のセクションで

(i) 総論

顧客情報管理及び利益相反管理に共通して、エンティティベースではなく、投資銀行部門、リテール部門、資産運用部門といったビジネスラインごとに、グローバルで組織的かつ一元的なシステムによる管理体制を確立している。

とある。他にも色々記載があるよう海外の金融機関では「一元的なシステムによる管理体制」が確立されているのである。

この差を僕は普段日本の金融の「ルービックキューブ問題」なんて呼んでいる。ルービックキューブのすべての面のピースが細分化され別々に管理されているのである。

特に金融が

・色々なシステム化やプラットフォーム化を急がないといけない

・顧客により付加価値のある金融サービスを提供していかないといけない

世界ではこのルービックキューブ問題というのは大きな問題で、例えばシステムの構築を加速させるためにSaaSの活用などを検討するときにも

・各ブロックで別々に検討

・つながってないデータ

・つながってないアプリ

・つながっていない業務プロセス

などなど「プラットフォーム化」ということばとは遥か遠いところからスタートしないといけないのである。

このファイアウォールを外してしまうと「立場の強い」銀行と他の金融ビジネスで「不公平」が発生するのではという話もあるが残念ながらそれは金融村の中の問題であって、このレポートにもある以下の重要な視点を考えると

・ コロナ後も見据えた顧客に対する、より付加価値のある金融サービスの提供、利便性向上や負担軽減

・ 日本の金融市場としての国際的地位の向上

・ 異業種の参入等の競争激化やデジタル技術の進展等、金融ビジネスのあり方が変化する中における国内金融機関の国際競争力強化

・ 顧客情報管理、利益相反管理、優越的地位の濫用防止について実効的に確保していく方策を併せて検討することの必要性、法人と個人との区別のみならず、融資以外にも市場から直接資金調達が可能な大企業(上場企業)とそれ以外の中堅・中小企業とを区別して検討することの重要性

この件に関しては金融の現在の「分散」から「集約」を進めたほうが前進であるのは間違いない。そして集約と共にプラットフォーム化やデータを活用しての新しいビジネスのかたちなど面白いチャンスがたくさんあるのではないだろうか。

資産運用業高度化プログレスレポート2021

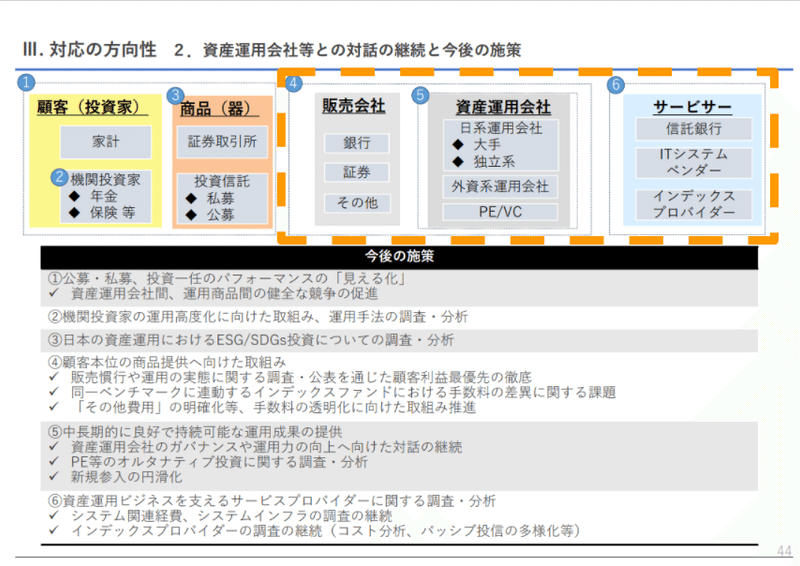

次のレポートに移るとこちらのレポートは資産運用会社の以下の取り組みなどをハイライトしている。

(1)“ガバナンス” -顧客利益を最優先するガバナンスの確立

(2)“経営体制” -顧客利益を最優先し、長期視点での運用を重視する経営体制

(3)“目指す姿・強み” -資産運用会社としての目指す姿や強みの明確化とその実現に向けた具体的な取組みの推進

(4)“業務運営体制” -顧客利益最優先の商品組成・提供・運用・管理(プロダクトガバナンス)の実現と運用力の向上を実現するための業務運営

そしてここでもキーワードとして出てくるのが

(グループとしての運用力の強化)

- 顧客のオルタナティブ運用を含めた幅広いニーズにグループとして対応するため、異なる部門にあったプライベートエクイティ等のオルタナティブ資産に係る運用関連の子会社を資産運用ビジネス部門として集約し、商品組成等に当たってのグループ内の連携を強化。

- グループの強みであるオルタナティブ運用機能等を運用子会社に集約。

や

(グループ内の連携による効率化)

- グループ内に複数ある運用子会社が商品連携やミドル・バック業務の集約等を推進。

- グループ運用資産残高の拡大を図るため、優良商品の販売連携を強化

などまた別々のルービックキューブのピースを繋げることの効率化であったり、顧客への付加価値の提供である。「AIを活用した投資リサーチの効率化」や「DXの活用による投資手法の多様化やオペレーションの効率化」などにも言及があるが、このような技術を活用するためには

・なるべく広く多いデータ

・つながったアプリ

・つながった業務フロー

などが必要になるのである。その為にはやはりこのレポートの最後にあるブロック達もある程度つなげ投資運用業の世界でも組織の「集約」することが前進でありそこにはとても大きなチャンスは隠れていると思われる。

これを見て何を思うか

2つの金融庁からのレポートを読みながらセルサイドでもバイサイドでも組織の形を考えるのに一番大事なのが

・組織の形が顧客の利益のために最適化されていること

などいう観点から「集約」の必要性について話したが、世界ではGAFAなどの巨大IT企業、プラットフォーマーがデータや力を持ちすぎているので「分散」(もしくは「解体」?)しないといけないのでは、という話が海外では米国バイデン政権でも話が出ている。金融の世界も下手に「集約」をしたら同じことになるだろうか?

そこで大事なのがまた顧客目線である。金融が金融のために効率化して顧客のデータなどを使って収益化するのではなく、顧客のデータは顧客の者であると定義して顧客の利益のためのサービスを作る。そこでは秘密計算の技術などが大事になるのではないかと思う。

顧客の利益のため、プラットフォーム化、組織集約の必要性などの目線で書いてみたが、そんなことに興味がある人の参考になれば、また金融庁のレポートを実際に読もう、という人が少しでも増えたら良いな、と思う。自分も金融でプラットフォームを展開する人間としてこんなことを考えながら業界に貢献できたらと💪。

フィードバックもDX加速の仲間も募集しております

是非この記事へのフィードバックも聞きたいし、こんな目線での金融業界のDXなど一緒に仕事をするパートナー企業や個人募集しております。

意見交換をしたい、一緒に仕事をしたいなどお声がけしていただければとても嬉しいです。SymphonyでGen Ueharaまでメッセージを送っていただいてもかまわないし、こちらどちらからコメントでもフォローもよろしくお願いいたします。

・ツイッター:@gen0707(フォローしていただいたら感激です)

・LinkedIn:Gen Uehara(是非コメントつきでコネクションリクエストお送りください)

・Eight:上原 玄之(コメント付きで名刺交換大歓迎です)

・Facebookも同じ名前でいます。

では協力してみんなで頑張って楽しい社会を築き上げましょう!

この記事が気に入ったらサポートをしてみませんか?