FIRE実現計画検討(2023年12月)

こんにちは、しみっく(@simik_gay)です。

FIREに向けていくら資産があれば良いか試算してみました。

結論を先に言うと私の場合は2029年(48歳時点)に資産を2023年の資産価値ベースで8,933万円貯め、年510万円程度の支出で生活すれば仕事をリタイアしても86歳まで資産が持ちそうです。

以下、その計算に向けた前提や計算式、試算結果を受けて今後のFIREに向けた進め方などを記載していきます。

必要な資産額は?

純粋に4%ルールで考えると

一般にFIREといえば4%ルールです。すなわち、年間の支出の25倍の資産があればインフレを考慮して実質4%相当の運用が可能なのでいつまでも資産が減らず、安心してFIREできるという法則です。

4%ルールに照らして考えてみましょう。

ここ数年の私の年間支出額を調べると450万円ぐらいです。リタイア後は社宅に住めなくなるので年間510万円ぐらい必要でしょう。そうなると510万円かける25すると、1億2,500万円ちょいですので、その資産があれば安心ということになります。私の資産は現在5,500万円。順当に今の目論見通りに資産が増えれば1億2,500万円に到達するのは2034年、53歳のときになります。

しかし、最近の円安・原油高にともなう物価高もあり、長らくデフレやお値段据え置きだった日本も今後もいよいよインフレが常態化する可能性があります。そうなると当然年間支出額も膨らみますので2034年時点では私の生活に必要な金額も510万円を大きく越えているでしょうから、資産額1億2,500万円ちょいでは心許ないということになります。

ではいくらあれば良いのでしょうか。

2034年は10年後。年間インフレが3%で進行したとすると510万円なら685万円ぐらいになってますね。そうなると必要な資産は685万円かける25で約1億7000万円。となるとそれが貯まる頃にはまたインフレで年間支出額が・・・という繰り返しです。

頭だけで考えるのはややこしいですね。あとで表計算ソフトを使ってキャッシュフロー表を作り、試算してみることにしましょう。

本当に4%ルールを守る必要があるのでしょうか

とはいえ、本当に厳密に4%ルールを守る必要はあるのでしょうか?

最近「DIE WITH ZERO」を読みましたが、死ぬ時にお金を大量に持っていても意味がありません。死ぬ時にちょうど資産が0円になるように資産を有効に使うことも大事かなと思います。なので「4%ルールで資産がいつまでも減らない状態」というのはオーバースペックなのではないかと思うのです。

使いきれもしないお金を貯めるために若くて健康な数年間、余計に働き続けるというのはあまりスマートとは言えません。もう少し目標資産額は小さくても良いのではないでしょうか。

じゃあいくら貯めましょうと考えた時に、我々には年金というものがあります。65歳以降は年金がもらえるのです。繰り上げれば60歳から!

額はそこまで頼りになるものではなく、数十年後の国の方針もわかりませんからあまり当てにするのは危険です。とはいえ、完全に頼りにしないというのも世の中を疑い過ぎなのではないでしょうか。一旦、楽観的に計算に盛り込んでみてもいいのではないかと思います。

例えば60歳から年間100万円もらえるとして、80歳まで生きるなら累計で2,000万円です。運用すればもう少し価値は上がりますからバカにできませんよね。年金額を考慮すれば数年間は早くリタイアできそうです。

あと、何歳まで資産が持てば良いのでしょう。

これもDIE WITH ZEROにありましたが、世の中には寿命計算機というものがあります。統計学的に性別や飲酒量などの生活習慣やBMI、家族構成などで寿命の予想ができます。「寿命計算機」で検索してヒットしたサイトを3つほど調べて試してみましたが、85歳、76歳、84歳の3通りでした。

今後の生活スタイルにもよると思いますが、そこまで早死にする気配はなさそうですし、90歳以上まで生きる可能性もさほど高くなさそうです。保険のためにも90歳ぐらいまで生きると仮定して必要な資産額を求めたいと思います。

高齢になっても支出額は一定でしょうか

高齢になると旅行もあまりできず、食事量も減りますし、出かけることも減るのでオシャレもしなくなります。若い時ほどお金は使わなくなるそうです。もちろん医療費は増加するとは思いますが、今の日本の制度であればそこまで自己負担額は増えないと想定できます。

それに保険が効かない高額医療費がかかるような病気になったとしてそれがお金で助かるかどうかという状態なのであれば、おそらく治ったとしてもめちゃくちゃ元気になって遊び回れるということはないでしょう。とにかく高齢になってから自分に使うお金はさほど価値がないので残しておく必要は薄いのだと思います。

ということで70歳、80歳ぐらいからは支出額・必要な資産額を抑えても良いのではないかと思います。一旦それぞれ9割、8割ぐらいにします。

計算してみましょう

それでは実際に計算してみます。

必要な要素は「リタイア時の資産額」、「現役時の年間収支」、「リタイア時の年間支出」、「年金予想額」、「資産運用の期待リターン」などでしょうか。一旦4%ルールを元に「資産運用の期待リターン」は4%で考えることにします。

簡単のため、インフレに伴って収支も支出も同じ比率で増加することとして「現役時の年間収支」、「リタイア時の年間支出」は現時点の貨幣価値をベースに考えましょう。資産額もインフレ+資産運用の期待リターン分は増える想定とします。

とはいえ、実際にインフレや資産運用がどのように進むかはわからないので、実際のFIRE予定年が近づいてきたら精度が上がっていると思うので再度計算することにして現時点では粗々の見積もりにします。

リタイア前の資産額

これはキャッシュフロー表を使って計算するのがいいと思います。実際、私は表計算ソフトを使ってキャッシュフロー表を作成しております。

現時点の資産額に「資産運用の期待リターン」をかけて、「現役時の年間収支」を足す、をリタイア予定年まで繰り返せばリタイア時の資産額が算出できます。

例えば私は今42歳で、3年後の45歳時点でリタイアするとします。今の資産額が5,500万円として、年間収支が300万円、期待リターン4%とすると43歳時点は6,020万円、44歳時点は6,560万円、45歳時点は7,123万円といった感じです。

年金予想額

年金予想額はリタイアする歳や過去・現在の収入などによって変わってきますのでねんきんネットで調べる必要があります。

ちょっと面倒くさいですが、ねんきんネットにログインしてリタイア予定の歳などを変えながらいろいろ調べてみてください。

参考までに私の場合45歳で早期リタイアして60歳から年金を繰上げ受領した場合、年間95万円のようです。48歳、50歳、55歳、60歳でそれぞれ111万円、120万円、148万円、174万円です。ちなみに60歳まで働き、65歳から受給した場合は229万円もらえるようです。早期リタイアした場合、年金額は相当心許ないなという印象です。

また、年金収入はある程度の額になると税金がかかるので注意が必要です。年金150万円であれば税金はかかりませんが、200万円なら年間73,000円かかるようです。今回は年金はさほど支配的ではないので税金分は簡単のためにも考えないことにします。

リタイア後の資産額

リタイア前の資産額同様、キャッシュフロー表で計算します。

さっきと同様にリタイア時の資産額から「リタイア後の年間支出」を引いてから「資産運用の期待リターン」をかけて「年金予想額」を加えればキャッシュフロー表が完成します。

例えばさっきの続きで45歳で退職したら46歳時点では (45歳時の資産額7,123万円-リタイア後の年間支出510万円)かける資産運用の期待リターン1.04、たす年金予想額の80万円ということで6,957万円になります。

もっと簡単な方法

というわけで結局のところ、キャッシュフロー表を作れば良いのですが、自分で作ろうとすると表計算ソフトをいろいろガチャガチャいじらないといけないので結構面倒です。

キャッシュフロー表を簡単に作成できるアプリやサービスもありそうですし、ファイナンシャルプランナーさんがこの分野はプロだと思うので頼んでみるのがいいかもしれませんね。プロからはここに記載できていないようないろんな観点でアドバイスいただけるかと思います。

計算結果

私の資産に関するリアルな数字でキャッシュフロー表がどうなったか共有します。

早くリタイアしたいので細かく調べましたが、あまり細かい表を出しても見づらいだけなので結果とグラフを共有します。

前提条件

私の42歳時点の資産額は5,445万円で、現役時代の年間収支は+308万円、リタイア時の年間支出は513万円、資産運用時の期待リターンは4%とします。

簡単にするため、インフレに合わせて資産額も、年間収支も年間支出も同じ比率で上下することとします。年金予想額はねんきんネットで調べましたが、多くのパターンで税金がかからない額なので税引き前で計算します。

本当は年金額も今後少しずつ減っていくことを想定しなければならないと思うのですが、年金が減る分ぐらいは自分の簡単な労働で補うことも十分可能かと思うのでケアしないことにします。

計算結果(表)

上記の表のように今すぐリタイアした場合に加えて、3年後、5年後〜8年後や55歳、60歳・・・といった節目でリタイアした場合も含めて何パターンか計算しました。

年金受給については60歳受給開始か、65歳受給開始かで大きな差はありません。78歳ぐらいでようやく65歳受給開始が上回る程度なので60歳受給開始中心で記載しています。

見ての通り、私の場合は48歳と49歳の間ぐらいが90歳時点で資産が残るかどうかの境界線になるようです。たった1年分で40年後に4,000万円も差がつくと思うと複利の力は非常に大きいと感じますね。

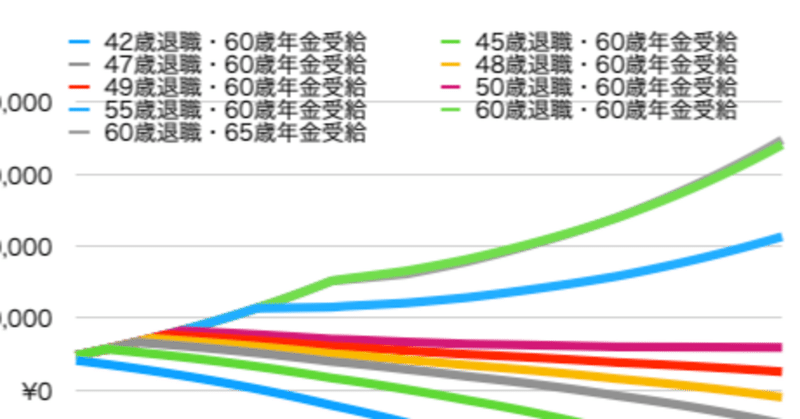

計算結果(グラフ)

グラフにすると上記のようになります。42歳や45歳にリタイアするパターンだと早い段階で路頭に迷うことになりますが、47歳でリタイアするパターンだと76歳、48歳でリタイアするパターンだと86歳まではお金が持つ計算です。

一方、55歳退職になると資産が一向に減らず、どんどん増えていくようです。4%ルールからしてもそうなりますね。

FIREに向けた結論

48歳でリタイアしたい

最初に書いた通り、48歳で早期リタイアすることを当面の目標としたいと思います。

86歳まで資産が持てばまあ十分でしょうというところと、48歳でリタイアしても支出を減らす、サイドFIREやバリスタFIREで緩く働く選択肢をとればもう少し資産は持つだろうなというところ、それと単純に今、仕事が結構しんどいのでできるだけ早くリタイアしたいなと思っているところが大きいです。

ということで当面の目標は48歳リタイアに設定しましたが、現状描いたシミュレーションは数年以上先のことであり、資産運用結果や社会情勢がどうなっているかは誰にもわかりません。資産運用がうまくいけばこれを早める可能性もありますし、逆にどうしても使わなければならない大きな出費がでてきたらリタイア時期を伸ばすことになるでしょう。給料も下がったり、リストラにあう可能性もあります。

それ以外にもある程度リスクを見積もるならもう少しマージンが必要ですよね、となる可能性はかなり高いと思っています。

最後に:試算した感想

今回FIREに向けてより具体的な計算をしました。

特に資産の取り崩しについては年金予想額も初めてちゃんと調べましたし、より具体的なキャッシュフローのイメージがつきました。

さっきも書いた通り、資産運用含め予想通りいくかどうかはかなり怪しいというのは事実です。それでも自分で計算した目標があるというのはとても気が楽です。終わりが仮でも見えるというのはとても良いことだと思います。特に今まで漠然と2030年に1億円資産ができたら早期リタイアしようかなと思っていた点がより、具体的な金額や根拠を含めて考えられるようになりました。

6年先の目標なので毎年ちゃんとアップデートしていく必要があります。物価や資産運用結果、年金予想額、毎年の収支などの状況を踏まえて見直しを実施していきます。また、今回の試算結果はあくまで素人である私が作ったものなので、数年後に資産形成が進んで、早期リタイアが現実味を帯びてきたらファイナンシャルプランナーにセカンドオピニオンを求めていきたいと思います。

みなさまのご参考になれば幸いです。

この記事が気に入ったらサポートをしてみませんか?