どうしても、株式投資にはついていけなくて、万が一でも現金を1円でも 減らしたくない方必見!

どうしても、株式投資にはついていけなくて、万が一でも現金を1円でも

減らしたくない方必見

この1ケ月で資産運用のブログを20本近く掲載してきましたが、中には、どうしても、投資にはついていけなくて、万が一でも現金を1円でも減らしたくない方がいるでしょう。

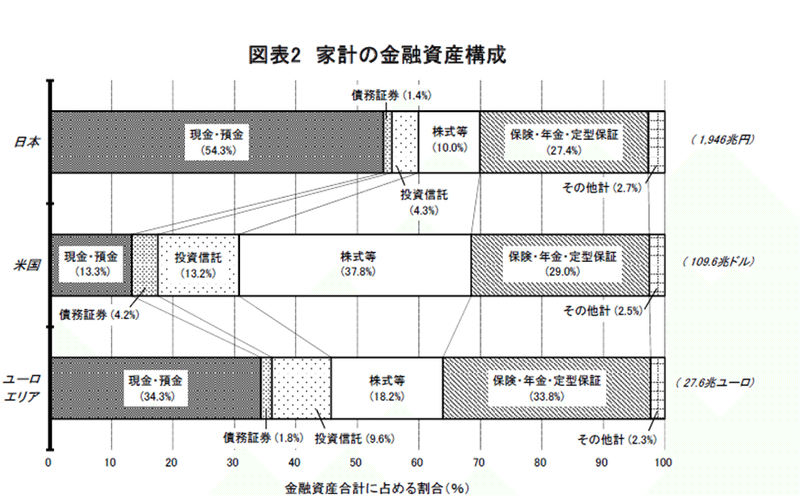

日本銀行調査統計局「資金循環の日米欧比較(2018年)」から予想しますと

一般的に、85%の方が預けている預金の方法は、下記ではないでしょうか。

<学資保険>

学資保険のメリットは、「契約者(親)が死亡や、高度障害状態になって支払い不能となった場合、月々の支払いが免除となる「払込免除特約」が一般的についていることです。」

この点のみで、日本の低金利下では、おそらく掛金分が戻ってくるのが順当でしょう。

よって、良くて利率0.0%

生命保険と貯蓄を分けて考えたほうが、現時点で得策です。

<貯蓄型生命保険>

学資保険と同様で、日本の低金利下では、おそらく掛金分が戻ってくるのが順当でしょう。

よって、良くて利率0.0%

<民間個人年金保険>

2年前までは、年1%をキープしていましたが、この低金利下で、保証できなくなったので

空白になっています。おそらく半分以下でしか運用できないでしょう。

また、個人年金保険の加入期間は何十年にもなるため、保険会社が経営破綻する可能性がゼロではありません。

<国債>

国債の利率は、驚異の0.05%です。計算してください。

100万×0.05%=2500円です。(5年で)=>ここから、さらに税金20%引かれますので、

手取りが、5年でわずか約2000円。

この間、インフレがおきますと、マイナスになります。

<銀行の定期保険>代表的な銀行で、「みずほ銀行」驚くことに期間、預入金額に関係なく一律 0.002%。

100万円×0.002%=100円です。(5年で)=>ここから、さらに税金20%引かれますので 約80円です。

<銀行の普通預金>

利率0.001%=>100万円が5年で、手取りたったの40円です。(物価が上がっていますので、銀行の金庫の中でお金、減っています)

おそらく、ここに眠っている預金が、543兆円くらいあるでしょうか。

出典:日本銀行調査統計局「資金循環の日米欧比較(2018年)」

では、どこがいいのでしょう。

実は、下記の銀行の普通預金がすごい利率。

預入で条件はありますが、基本は普通預金なので、出し入れ自由です。

あおぞら銀行の例では、100万円を5年預けますと、10,000円の利子がつきます。

銀行預金ですので、1000万までの預金保険機構の保証がついていますので、安全です。

あおぞら銀行 普通預金0.2%

au自分銀行 普通預金 最大0.2%

GMOあおぞら銀行 普通預金 0.11%=>証券口座との連携で銀行口座開設が必要

株取引は条件ではありません。

楽天銀行 普通預金 0.1%=>楽天証券との連携で銀行口座開設が条件

株取引は条件ではありません。

さらに、上記銀行は、ネット環境が整っていますので、銀行に行って口座開設や現金出し入れは不要です。

提携金融機関やコンビニで対応できます。

さらに、某都市銀行のようなトラブルもありませんし、指定条件はありますが、入出金手数料や振込手数料無料です。(回数限定)

私は、セミプロ投資家なので、上記銀行口座はすべてもっていますので、ここ5年くらい銀行にいっていません。

銀行の建物は、もういらない時代がきていますね。もう、銀行で待つのはごめんです。

基本24時間稼働、振込手数料無料、瞬時に口座反映、買い物は金融系デビットカード

(最近、PAYPAYが多くなっていますが、上記金融機関からスマホで入金しています)

さあ、新しい口座作りましょう。

できれば、今後のインフレに備えて、米国投資を日本のネット証券の投資信託で、月々定額積立してほしいのですが・・・。

あなたの未来を投資で輝くことを期待しています。

金儲けを趣味にしてください。実体験から、幸せもお金がないと正直なところ、来てくれません。

生活できて、愛があれば問題ないと思っている方。それは勘違いです。

なにかあって、少し多めのお金がいるときに、それがわかります。

よろしければサポートお願いいたします。今後の記事の取材費にさせて頂き、 さらに魅力ある記事を掲載いたします。