米国株 まとめ 3月28日:S&P500種指数はFRBがソフトランディングを達成できるとの楽観論から過去最高値を更新 *備忘録*

S&P500指数(SPY)は+0.11%、ダウ工業株指数(DIA)は+0.12%、ナスダック100指数(QQQ)は-0.14%

株価指数はまちまちで、S&P500は史上最高値を更新した。 第4四半期GDPは上方修正されたが、コアPCE価格デフレーターは下方修正され、景気はソフトランディングするとの見通しが強まった。 原油価格が2%以上上昇し1週間ぶりの高値となったことで、エネルギー株の強さが市場全体を下支えした。

しかし、水曜夜にウォーラーFRB総裁が最近のインフレ率は「期待外れ」であり、利下げを実施する前に「少なくとも2、3ヵ月はインフレ率が改善するデータを見たい」とタカ派的な発言をしたため、債券利回りは上昇し、株価の上昇も限定的となった。 債券利回りは、今朝の経済報告で経済の力強さが示された後も上昇を続けた。木曜日が第1四半期の最終取引日だったため、四半期末のリバランスと株式ファンドマネージャーによる粉飾決算が株価を下支えした。 ユーロ・ストックス50種指数が23年ぶりの高値に上昇したように、米国株も欧州株の上昇を引き継いでいる。

米週間新規失業保険申請件数は予想に反して2,000件減の210,000件となり、212,000件に増加するとの予想よりも労働市場が堅調であることを示した。

米第4四半期GDPは前期比年率+3.4%に上方修正され、予想の+3.2%から修正なし に上方修正された。 第4四半期のコアPCE価格指数は+2.0%(前期比年率)に下方修正され、未修正の+2.1%予想より弱い結果となった。

米3月MNIシカゴPMIは予想に反して-2.6低下し、10ヵ月ぶりの低水準となる41.4となった。

米2月住宅販売保留件数は前月比+1.6%、予想の+1.5%を上回る。

米3月ミシガン大学消費者心理指数(確定値)は79.4と2年2ヵ月ぶりの高水準に上方修正され、予想の76.5を上回った。

3月米ミシガン大学1年インフレ期待指数は、-0.1ポイントの下方修正で2.9%となり、+0.1ポイント上昇の3.1%予想より弱かった。 3月5年~10年のインフレ期待指数は、-0.1ポイントの下方修正で2.8%となり、2.9%で変化なしとの予想より弱かった。

水曜夜、ウォーラーFRB総裁は、最近のインフレ率は「期待外れ」であり、「最近のデータを受けて、利下げ全体の回数を減らすか、利下げをさらに先送りするのが適切」との見解を示した。 また、「インフレ率低下の進展が鈍化している一方で、経済生産と労働市場は引き続き力強さを示していると見ている。 こうした兆候から、私は金融緩和の開始を急ぐ必要はないと考えている」と述べた。

市場では、次回4月30日~5月1日のFOMCで-25bpの利下げが行われる可能性を10%、次回6月11日~12日のFOMCで67%と織り込んでいる。

海外株式市場はまちまちだった。 ユーロ・ストックス50種指数は23年ぶりの高値まで上昇し、+0.03%。 中国の上海総合指数は4週間ぶりの安値から回復し、+0.59%上昇。 日本の日経平均株価は1週間ぶりの安値まで下落し、-1.46%と下落した。

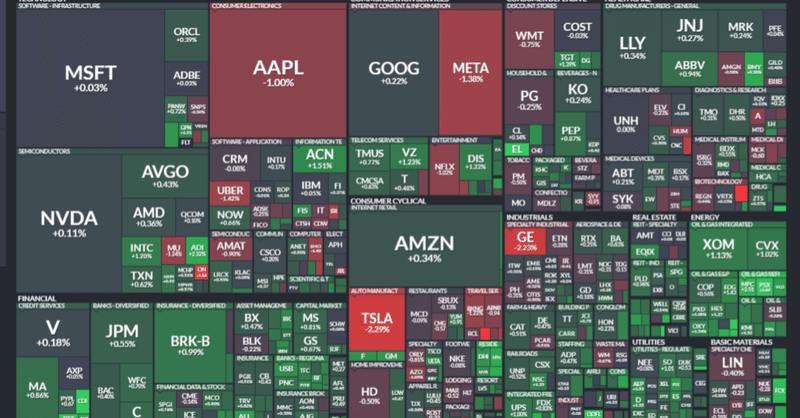

おもな米国株の動き

エスティローダー(EL)は、バンク・オブ・アメリカが目標株価を170ドルとし、中立から買いに格上げしたことで、6%以上上昇し、S&P500の上昇率トップとなった。

ウォルグリーンズ・ブーツ・アライアンス(WBA)は、コンセンサス358.6億ドルを上回る370.5億ドルの第2四半期売上高を発表し、+3%以上上昇してナスダック100の上昇率トップとなった。

RH(RH)は、2024年度の売上高を+8%から+10%と予想し、2024年度を通じて需要動向が加速すると述べた後、+18%以上上昇した。

スカラロック・ホールディング(SRRK)は、レイモンド・ジェームスが強い買い推奨と目標株価30ドルでカバレッジを開始した後、+14%以上上昇した。

WTI原油が1週間ぶりの高値まで+2%以上上昇したことで、エネルギー生産者とエネルギー・サービス・プロバイダーは水曜日に上昇した。 その結果、アパ・コーポレーション(APA)、フィリップス66(PSX)、マラソン・オイル(MRO)は+2%以上上昇した。 また、デボン・エナジー(DVN)、エクソンモービル(XOM)、ハリバートン(HAL)、オクシデンタル・ペトロリアム(OXY)、バレロ・エナジー(VLO)も+1%以上上昇した。

オムニコム・グループ(OMC)は、BNPパリバ・エクザンが株価目標を115ドルとし、中立からアウトパフォームに格上げした後、+1%以上上昇した。

キンバリー・カルク(KMB)は、エバーコアISIが目標株価を150ドルとし、インラインからアウトパフォームに格上げした後、+1%以上上昇した。

スノーフレーク(SNOW)は、SECに提出された資料によると、CEOのラマスワミ氏が月曜日に500万ドルの株式を購入したことが明らかになり、インサイダー買いの兆候で+1%以上上昇した。

カーニバル(CCL)は、ボルティモアのフランシス・スコット・キー橋の崩落により、通期利益に1000万ドルの打撃が予想されると発表し、-4%以上の下落でS&P500の下落率トップとなった。

モリーナ・ヘルスケア(MOH)は、バンク・オブ・アメリカ・グローバ・リサーチが「リスク・リターンが悪化している」として売りに格下げしたため、-2%以上下落した。

テスラ(TSLA)は、ドイツ銀行が目標株価を218ドルから200ドルに引き下げたため、-2%以上下落した。

ケムール(CC)は、第1四半期の売上高が前期比横ばいから微減、第1四半期の調整後Ebitdaが前期比約10%減と予想したため、-9%以上下落した。

ミラーノール(MLKN)は、第3四半期売上高がコンセンサスの9億950万ドルを下回る8億7230万ドル、第4四半期売上高がコンセンサスの9億6150万ドルを大きく下回る8億8000万~9億2000万ドルと予想し、-19%超下落した。

アップル(AAPL)は、DZバンクAGが株価を買いからホールドに格下げしたため、-1%以上下落し、ダウ工業株指数の下落率トップとなった。

メタ・プラットフォームズ(META)は、ザッカーバーグ最高経営責任者(CEO)が月曜日に3910万ドルの株式を売却したことがSECに提出され、インサイダー売りの兆候で-1%以上下落した。

チャーター・コミュニケーションズ(CHTR)は、UBSが目標株価を360ドルから325ドルに引き下げたため、-1%以上下落した。

金利

10年物T-Note債券先物は、-2.5ティック下落して引けた。 10年物T-Note債券利回りは+1.0bp上昇し4.200%となった。T-Note債券価格は、水曜夜にウォーラーFRB総裁が金融緩和を「急ぐ必要はない」と発言したことが圧力となった。 米経済指標が予想を上回ったことも、T-Note債券を下押しした。3月MNIシカゴPMIが予想に反して10カ月ぶりの大幅な低下となったことや、ミシガン大学3月インフレ期待指数が予想外に低下したことを受け、最悪水準から回復した。

欧州国債利回りは上昇した。 ドイツ10年物国債利回りは+0.6bp上昇し2.298%となった。 英国の10年ギルト利回りは+0.1bpの3.933%に上昇した。

為替

ドル円は、タカ派的なウォラー発言と好調な米経済報告で上昇

ドルインデックスは6週間ぶりの高値まで上昇し、+0.20%の上昇。

水曜日の夜、ウォーラーFRB総裁が金融緩和を「急ぐ必要はない」と発言したことで、ドルは上昇した。 米経済指標のほとんどが予想を上回り、FRBの政策にタカ派的な内容だったため、ドルは上げ幅を拡大した。

米週間新規失業保険申請件数は予想に反して-2,000件減の210,000件となり、212,000件に増加するとの予想よりも労働市場が堅調であることを示した。

米第4四半期GDPは前期比年率+3.4%に上方修正され、予想の3.2%から修正なし に上方修正、第4四半期個人消費は3.3%に上方修正され、予想の3.0%から修正なし に上方修正された。 第4四半期のコアPCE価格指数は+2.0%(前期比年率)に下方修正され、未修正の+2.1%予想より弱かった。

米3月MNIシカゴPMIは予想に反して-2.6低下し、10ヵ月ぶりの低水準となる41.4となった。

米2月住宅販売保留件数は前月比+1.6%、予想の+1.5%をやや上回る。

3月の米ミシガン大学消費者心理指数は79.4と2年半ぶりの高水準に上方修正され、予想の76.5を上回った。

ウォーラーFRB総裁は、最近のインフレ率は「期待外れ」であり、「最近のデータを受けて、利下げ全体の回数を減らすか、あるいは利下げをさらに先送りするのが適切」との見解を示した。 また、「インフレ率低下の進展が鈍化している一方で、経済生産と労働市場は引き続き力強さを示していると見ている。 こうした兆候から、私は金融緩和の開始を急ぐ必要はないと考えている」と述べた。

ユーロ/米ドルは5週間ぶりの安値まで下落し、-0.39%の下落となった。 ドル高がユーロを下げた。 また、ユーロ圏のマネーサプライとドイツの2月小売売上高は、ECBの政策に対してハト派的な内容で、ユーロの重荷となった。 加えて、ECB理事会メンバーのパネッタとビレロイ・デ・ガローが金融緩和の条件が整いつつあり、利下げは春に開始されるべきだとハト派的な発言をしたこともユーロを圧迫した。

ユーロ圏2月M3マネーサプライは前年比0.4%増と、予想の同0.3%増をやや上回り、過去8ヵ月で最大の伸びとなった。

独2月小売売上高は予想に反して前月比-1.9%、前月比+0.4%の予想より弱く、過去16ヵ月で最大の落ち込みとなった。

独3月失業者数は+4,000人と予想の+10,000人より減少し、労働市場の回復を示す。

ECB理事会のパネッタ委員は、「物価安定のリスクは低下し、金融緩和の条件が整いつつある」と述べた。

ECB理事会のビレロイ・デ・ガロー委員は、ECBのインフレ目標2%が「射程圏内」に入ったと述べた。 また、利下げは経済への打撃に備えるために必要であり、春に始めるべきだと付け加えた。

スワップでは、ECBによる-25bpの利下げの可能性を、4月11日の次回会合で11%、6月6日の次回会合で95%としている。

米ドル/円は+0.06%上昇した。 円相場は、序盤の上昇を諦め、米国債利回りの上昇を受けて下降に転じた。 日本の当局が、水曜日に対ドルで約34年ぶりの安値まで下落した円を支えるために、為替市場に介入する可能性が近いのではないかという憶測から、木曜日は当初円高に動いた。 木曜日の岸田首相のコメントは、水曜日に鈴木財務大臣と神田為替当局トップが発表した、為替相場の過度な動きに対して当局が適切な措置を講じるとのコメントと呼応するものだった。

スワップ取引では、日銀が4月26日の会合で2%、翌6月14日の会合で9%の利上げを実施する可能性があり、+10bpの利上げの可能性が織り込まれている。

金は+26.8 (+1.22%)、銀は+0.164 (+0.66%)

貴金属相場は、緩やかな上昇となった。 貴金属相場は、金曜日に発表される米2月PCEコアデフレーター(FRBが好んで使用するインフレ指標)を前に、若干のショートカバーが見られた。 金曜日は、聖金曜日のため市場は休場となる。 また、欧州中央銀行(ECB)のパネッタ理事とビレロイ・デ・ガロー理事が、金融緩和の条件が整いつつあり、利下げは春に開始されるはずだとハト派的なコメントを発表し、金を押し上げた。 また、イスラエルとハマスの停戦協議が難航したことから、中東の地政学的緊張が貴金属の安全資産としての需要を高めている。 米国の第4四半期GDPが小幅に上方修正されたため、銀がサポートされた。マイナス面では、ドル指数が6週間ぶりの高値まで上昇したことが金属にとってマイナスである。また、ウォーラーFRB総裁の発言は、FRBの利下げを「急ぐ必要はない」としたもので、貴金属にとっては弱気材料となった。 さらに、世界的な債券利回りの上昇は貴金属にとってマイナスだった。

原油

予想以上に強い米経済指標を受けて原油が上昇

WTI原油は+1.82 (+2.24%)、RBOBガソリンは+4.87 (+1.82%)

原油とガソリン相場は小幅高で推移し、原油は1週間ぶりの高値を付けた。 米経済指標が予想を上回ったことで、エネルギー需要や原油価格にとって強気材料となった。 一方、原油価格にとってマイナスとなったのは、ドル指数が6週間ぶりの高値まで上昇したことだった。

米経済指標は、総じて予想を上回り、エネルギー需要の下支え要因となった。 第4四半期GDPは前期比年率+3.4%に上方修正され、修正前の予想値3.2%を上回った。 また、週間新規失業保険申請件数は予想に反して2,000件減の210,000件となり、212,000件への増加予想を上回った。 さらに、3月米ミシガン大学消費者マインド指数は79.4と2年半ぶりの高水準に上方修正され、未修正の76.5を上回った。 一方、3月MNIシカゴPMIは予想に反して-2.6低下し、10カ月ぶりの低水準となる41.4となった。

天然ガス

週間EIA在庫が予想以上に減少し、天然ガス価格が反発

Nymex天然ガスは、+0.070 (-3.91%)の上昇

天然ガス価格は、EIAの週間天然ガス在庫が予想以上に減少したことを受け、安値から回復し、緩やかに上昇した。 EIAが発表した先週の天然ガス供給量は-36bcfで、予想の-28bcfを上回った。

天然ガス価格は、当初はまちまちの天気予報を受けて下落した。 大気G2によると、4月2日から6日にかけて米国中北部の気温は平年を上回るが、米国東部、南部、西部は平年を下回る可能性があるという。

天然ガス価格は今年に入り暴落しており、火曜日には直近先物が3年4ヶ月ぶりの安値をつけた。異常な暖冬により天然ガスの暖房消費が抑制され、在庫が平均を大幅に上回ったためだ。 3月15日現在、米国の天然ガス在庫は5年間の季節平均を+41.0%上回っており、天然ガスが豊富に供給されていることを示している。

テキサス州のフリーポートLNG天然ガス輸出ターミナルが3月1日、テキサス州の極寒によるダメージのため、3基ある生産ユニットのうち1基を停止したことで、天然ガス価格も圧力を受けている。 このユニットは今月初めに部分的に再開した。 しかし、フリーポートは、この生産ユニットが完全に再開されると、他の2つのユニットはメンテナンスのために停止され、3つのユニットすべてがオンラインに戻るのは5月以降になるとしている。 フリーポートの輸出ターミナルがフル稼働しないため、米国産天然ガスの輸出は制限され、米国産天然ガスの在庫は増加する。

BNEFによると、ロワー48州の木曜日のドライガス生産量は100.1bcf/日(前年同期比横ばい)であった。 BNEFによると、48州下部の木曜日のガス需要は83.1bcf/日(前年比1.3%減)であった。 BNEF によると、米国 LNG 輸出ターミナルへの LNG ネットフローは 13.0 bcf/日(前日比 -0.2%)であった。

米国の電力生産量の減少は、電力会社の天然ガス需要にとってマイナスである。 エジソン・エレクトリック・インスティテュートが水曜日に発表したところによると、3月23日に終了した週の米国の総発電量は前年同期比-2.8%減の72,225GWh(ギガワット時)、3月23日に終了した52週間の累積発電量は前年同期比-0.39%減の4,094,094GWhとなった。

木曜日に発表されたEIAの週報は、天然ガス価格にとって強気材料となった。3月22日に終了した週の天然ガス在庫は-36bcfの減少となり、予想されていた-28bcfを大幅に上回り、この時期の5年平均-27bcfを上回ったからだ。 3月22日現在の天然ガス在庫は、前年同期比+23.9%増、5年間の季節平均を+41.1%上回っており、天然ガスの潤沢な供給を示唆している。 欧州では、3月25日現在のガス貯蔵量は59%で、この時期の5年平均の42%を上回っている。

ベーカー・ヒューズ社が木曜日に発表した3月29日に終わる週の米国天然ガス掘削リグ数は、2年ぶりの低水準となる112リグで横ばいだった。 稼動リグ数は、2020年7月に記録したパンデミック時代の最低値68リグ(1987年以降のデータ)から、2022年9月に4年半ぶりの高水準となる166リグまで上昇して以来減少している。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き ♯ドル円

#原油相場

#天然ガス

#天然ガス価格下落

この記事が気に入ったらサポートをしてみませんか?