金融安定化レポート 23年5月版 #1 資産評価(アセットマネージャー・バリュエーション)

5月9日にリリースされた金融安定化レポートをいくつか紹介してきましたが、資産評価(アセットマネージャー・バリュエーション)のところをまとめました。参考になれば、幸いです。

セクション1: アセット・バリュエーション(資産評価)

金融市場の顕著な変動にもかかわらず、資産評価圧力は緩やかなまま

11月時点のレポート以降、銀行セクターの著しい緊張に加え、経済見通しや金融政策の行方に 対する不確実性が高まり、金融資産価格の顕著な変動につながった。国債の利回りはすべての満期で低下した。広範な株式指数は変動が大きかったものの、前回報告時からは純増となった。企業信用スプレッドは緩やかに低下し、過去の平均値に近い水準となった。

短期国債市場の流動性は、3月中旬に金融市場を動揺させた高いボラティリティと高まる不確実性に関連して顕著な緊張を経験し、株式市場と社債市場もその間に流動性が悪化した。このような流動性の悪化にもかかわらず、市場の機能はほぼ回復している。

以前からそうであったように、不動産市場ではバリュエーション圧力が高まったままであった。住宅用不動産では、ここ数カ月間、活動が弱まり価格が下落しているにもかかわらず、バリュエーションは史上最高値に近い水準で推移している。商業用不動産についても、価格の下落が広範囲に及んでいるにもかかわらず、過去最高水準に近い評価額が維持している。さらに、ファンダメンタルズは、特にオフィス分野で弱体化している。農地価格も、作物価格の上昇と土地の在庫が限られていることを反映して、賃料に対して歴史的に高い水準で推移した。

表1.1は、本節で取り上げた資産市場の規模を示したものである。最大の資産市場は、住宅用不動産、株式、財務省証券、CREの各市場である。

シリコンバレー銀行とシグネチャー銀行の破綻後、財務省証券の利回りは、特に短期証券で大きく低下財務省証券の利回りは、11月のレポート以降、純額で低下している(図1.1)。しかし、この図に描かれた月次平均では、3月中の重要な日次の動きが不明瞭である。2月から3月上旬にかけて、財務省証券の利回りは、予想を上回る経済指標を受けて顕著に上昇したが、SVBとSignature Bankの破綻を受けて急転直下、軌道修正された。これらの破綻は、景気の先行きや金利の先行きに不透明感をもたらし、投資家はより安全な資産にポートフォリオを振り向けるよう促した。2年物国債の市場は最も大きな影響を受け、3月13日には2年物国債の利回りが60ベーシスポイント以上低下し、1日の下げ幅としては1987年以来最大となった。長期債の利回りも3月に低下したが、その幅は小さくなっている。

表1.1. 特定資産市場の規模

図1.1. 名目国債利回りは3月と4月に低下した

名目国債タームプレミアム(投資家が短期国債よりも長期国債を保有するために必要な対価を示す指標)は、モデルに基づいて推定した結果、長期的な歴史と比較して低い水準にとどまった(図1.2)。3月も国債の取引量は、特にオン・ザ・ラン・セグメンテーションで大幅に増加した。オプションによる金利変動率は、過去の中央値を大きく上回る水準で推移している(図1.3)。

図1.2.名目国債タームプレミアム推定値は低水準にとどまる

図1.3.金利変動率は長期的な中央値を上回る水準で推移した

株式市場の評価圧力は小幅に上昇

銀行セクターの株価は、SVBとシグネチャー・バンクの破綻を受けて下落し、11月時点の水準を大きく下回る水準となった。広義の株式指標はかなりのボラティリティを経験したが、上下動を平滑化した結果、前回報告書から少し上昇した。全体として、株価の伸びが業績予想の伸びを上回ったため、株式市場のバリュエーション圧力は11月のレポートから小幅に上昇し、フォワード株価収益率は過去の平均を大きく上回る水準まで上昇した(図1.4)。また、投資家が無リスクの債券に対して株式を保有することで得られる追加的なリターンを示す指標である予想株式プレミアムは、11月時点のレポートから低下し、過去の中央値をやや下回った(図1.5)(注2)。 2023年第1四半期の株式市場のボラティリティは、銀行システムのひずみや金融政策や将来の経済状況をめぐる不確実性の継続を反映して高止まりしていたが、4月には過去の中央値近くまで低下した(図1.6)(注2)。 この試算は、12ヶ月先の企業収益予想に基づいて構築されている。長期的な収益予測を組み込んだ株式プレミアムの代替指標は、より高い株式評価圧力を示唆する。

図1.4. S&P500企業の株価収益率は、引き続き過去の中央値を上回っている

図1.5. 株式プレミアムの推定値が過去の中央値を下回った

図1.6. 株式市場のボラティリティは高止まりしたまま

不確実性が高まる中、主要市場で市場流動性が悪化した

市場の流動性とは、資産の売買の容易さとコストのことである。流動性が低いと、資産価格の変動が増幅され、ショックに対する値動きが大きくなる。極端な場合、流動性の低さは市場機能を脅かし、参加者が大きなコストをかけずに取引できない状況に陥ることもある。 財務省証券市場の流動性状況は、同証券が金融システムにおいて重要な役割を果たしていることから、特に重要である。昨年から2023年初めにかけて、流動性のさまざまな指標(電子プラットフォームで最良の価格で発注されたビッドとアスクの注文の平均サイズ(「マーケットデプス」)とビッド・アスク・スプレッド)は、財務省市場の流動性が通常よりも低く、回復力がないことを示していた3。銀行部門の苦境の結果、市場の流動性の状況はさらに大きな負担となった。通常最も流動性の高いオン・ザ・ラン債の市場深度は3月中旬に大幅に低下し(図1.7、1.8)、ビッド・アスク・スプレッドは市場全体で上昇し、特に短 期債で顕著に拡大した。さらに、短期証券のビッド・アスク・スプレッドの日中変動率は、2020年3月に見られた水準にまで上昇した(注4)。

図1.7. 財務省の市場深度は歴史的な規範を下回る水準で推移

注3: ビッド・アスク・スプレッドとは、ある資産を買うための最良の「買値」とその資産を売るための最良の「売値」の差である。ビッド・アスク・スプレッドが小さいほど、取引コストが低く、したがって、より流動性の高い市場であることを示している。

注4: ビッド・アスク・スプレッドの変動がもたらす流動性リスクに関するさらなる議論については、Dobrislav Dobrev and Andrew Meldrum (2020), "What Do Quoted Spreads Tell Us about Machine Trading at Times of Market Stress? Evidence from Treasury and FX Markets during the COVID-19-Related Market Turmoil in March 2020," FEDS Notes (Washington: Board of Governors of the Federal Reserve System, September 25), https://doi.org/10.17016/2380-7172.2748.

図1.8. オン・ザ・ラン市場の深さは3月に悪化し、その後回復した

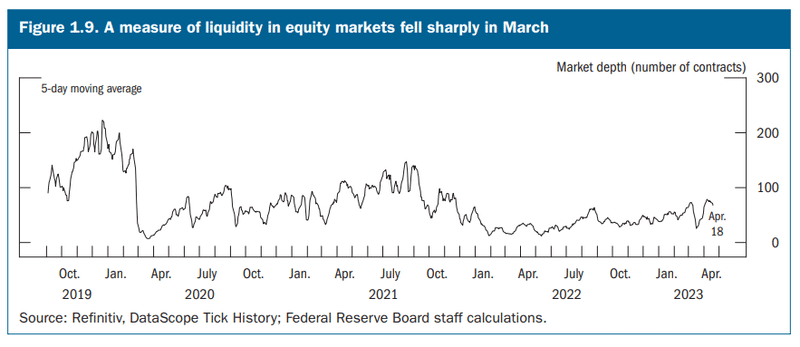

2023年3月のこうした追加的な流動性のひずみは、将来の経済見通しや金融政策の行方をめぐる不確実性の高まりに伴う金利変動の高まりの結果であったように思われる。こうした緊張にもかかわらず,財務省の市場は,深刻な混乱や投資家が取引不能に陥ったという報告もなく,このエピソードを通じて機能し続けた。4月上旬には、最も深刻な緊張は解消され、財務省市場の流動性状況は、過去1年間の大半を占めていた水準に戻った。3月には他の様々な市場でも流動性が悪化した。社債のビッド・アスク・スプレッドは、特に投資適格の金融債で拡大したが、このスプレッドはパンデミック・レベルを大きく下回っている。株式市場では、S&P500先物市場の取引高が減少し、平均を下回る水準で安定した(図1.9)。流動性の低下に伴う取引コストの上昇にもかかわらず、株式・社債市場の機能は概ね円滑に推移し、流動性の状況は4月上旬には正常化した。

図1.9. 株式市場の流動性を示す指標は3月に急減した

社債市場のバリュエーションは、過去の平均値に近い水準で推移している

社債の利回りは11月の報告書以降低下し、比較可能な満期国債の利回りを上回った(図1.10)。その結果、社債と比較可能な満期国債の利回りの差として測定される社債スプレッドは、11月以降緩やかに低下し、過去の平均的な水準に近づいた(図1.11)。社債スプレッドと予想信用損失のギャップを示す指標である超過債券プレミアムは、過去平均に近い水準で推移している(図1.12)。レバレッジド・ローン市場の評価圧力は、11月の報告書からほとんど変化していない。レバレッジド・ローンの流通市場におけるベンチマーク金利を上回る平均スプレッドは緩やかに低下し、過去10年間の平均値に近い水準となった(図1.13)。過剰なローン・プレミアム(レバレッジド・ローンのリスクプレミアムを示す指標)は、3月に顕著に上昇し、高水準で推移しており、投資家のリスク選好が抑制されていることを示している。また、12ヵ月後のローンのデフォルト率は緩やかに上昇したが、過去の中央値をやや下回る水準で推移し、1年前の予想デフォルト率は緩やかに上昇し、レバレッジド・ローンの借り手の信用力の緩やかな悪化と見通しの悪化を示唆した。

図1.10. 社債利回りは過去の平均値付近まで低下した

図1.11. 類似の満期国債に対するスプレッドは減少傾向にある

図1.12. 超過債券プレミアムは、過去の平均値に近い水準で推移した

図1.13. レバレッジド・ローン市場のスプレッドは小幅に低下した

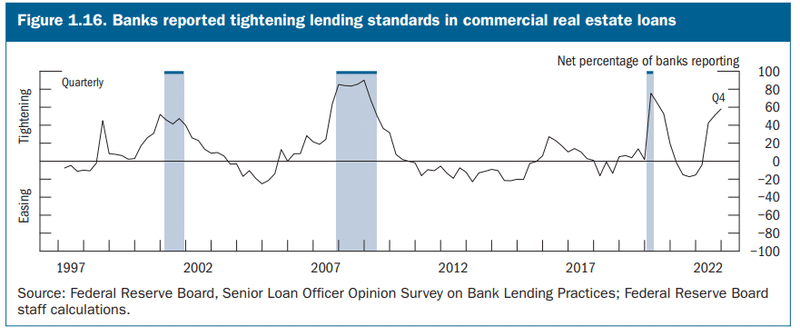

レバレッジド・ローン市場のベンチマークレートとしてのLIBORからの移行はほぼ完了し、新規のレバレッジド・ローンのほぼすべてが担保付きオーバーナイト・ファイナンスレート(SOFR)を用いて行われた(ボックス「担保付きオーバーナイト・ファイナンスレートへの移行に関する最新情報」参照)。 商業用不動産価格は下落したが、バリュエーションは高水準を維持CREセクターのバリュエーション圧力は、11月のレポート以降やや緩和されたものの、高水準で推移している。インフレ調整後で測定されたCREの総合価格は低下した(図1.14)。これらの価格はリピートセールスに基づくもので、一般に、より不良な物件は取引されにくいため、拡大する弱点を隠している可能性がある。商業施設の年間収入を価格と比較して測定する、物件購入時の資本化率は、歴史的に低い水準から緩やかに上昇に転じている(図1.15)。価格下落はすべての物件タイプに広がっているが、オフィスセクターのファンダメンタルズは、特に都心部のオフィスが弱く、11月のレポート以降、空室率はさらに上昇し、賃料の伸びも低下している。2023年1月のシニア・ローン・オフィサー意見調査(SLOOS)では、銀行は2022年第4四半期に比べ、すべてのCREローンカテゴリーで需要が弱まり、基準が厳しくなったと報告した(図1.16)。ボックス「金融機関の商業用不動産債務へのエクスポージャー」では、CRE価格が大幅に調整された場合に損失が発生する可能性のある場所について、より詳しく説明している。

図1.14. 商業用不動産価格は下落した

図1.15. 商業用不動産の価格対する所得は上昇に転じたが、歴史的に低い水準にとどまっている

図1.16. 銀行が商業用不動産ローンの融資基準を引き締めたと報告

農地評価は高水準で推移

農地価格は歴史的分布のピーク値付近で、11月の報告書から変化していない(図1.17)。同様に、農地価格と賃料の比率も歴史的に高い水準で推移している(図1.18)。こうした高い評価は、堅調な農産物価格、限られた農地在庫、農地収入の大幅な増加により、運営コストの上昇を補って余りあるものであったためである。

図1.17. 農地価格は歴史的高値に近い水準に達した

図1.18. 農地価格は賃料より速く伸びた

住宅価格はここ数ヶ月で下落したが、バリュエーションは依然として高い水準にある

借入コストの上昇は、住宅価格の前年比上昇率が減速し(図1.19)、一部のデータではここ数ヶ月の小幅な下落が示唆されるなど、住宅市場における価格の緩やかな上昇に寄与している。とはいえ、住宅用不動産の評価圧力は依然として高い。所有者の家賃相当額と実質10年債利回りとの相対的な比較に基づく住宅価格評価モデルは、第1四半期に多少下落したものの、歴史的に高い水準にとどまっている。また、市場賃料に基づく別の指標でも、その程度は低いものの、バリュエーションが上昇していることが指摘されている(図1.20)。同様に、価格対家賃比率は11月の報告以降、幅広い地域で低下しているが、価格対家賃比率の中央値は2000年代半ばのピークを上回っている(図1.21)。住宅ファンダメンタルズが弱まる一方で、住宅ローンの引受基準が2000年代前半のように大幅に緩和されなかったため、価格の下落圧力を増幅させる可能性のある差し押さえや不良債権の売却は依然として限定的であった。さらに、住宅所有者のエクイティ・クッションは依然大きく、中古住宅購入者の割合も歴史的低水準にとどまった。

図1.19. 住宅価格の伸びは急減速した

図1.20. モデルベースの住宅価格評価指標は歴史的に高い水準で推移した

図1.21. 住宅価格対家賃比率は地域によって高止まりしている

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

この記事が気に入ったらサポートをしてみませんか?