NASDAQ急落 犯人捜し CFTC先物ポジション 2020年9月15日時点 事業法人が先物売り疑惑?

NASDAQ先物のポジションですが、面白い状況なのでNASDAQ先物について各種投資家別のポジションについて報告します。

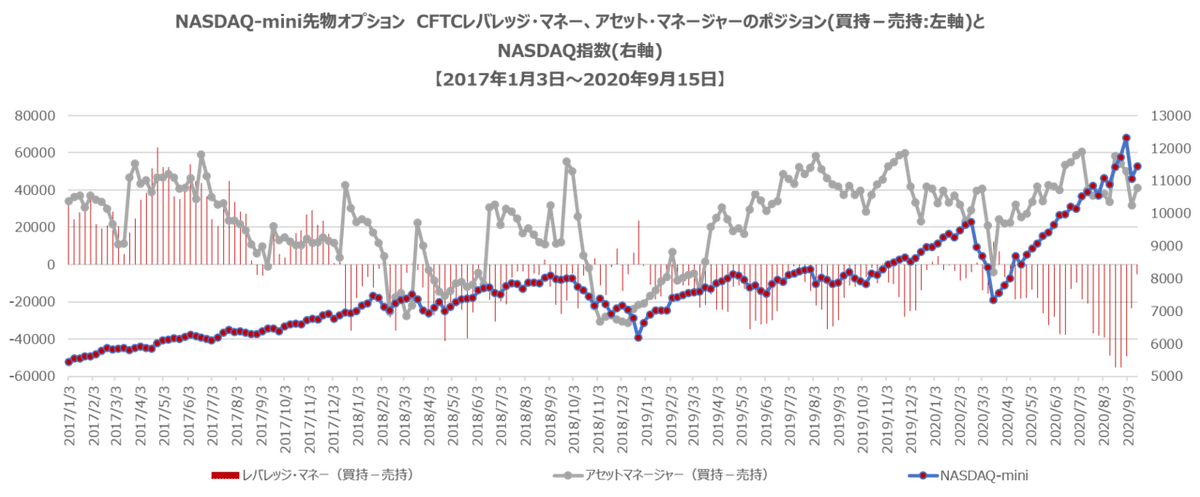

NASDAQ(E-mini)オプション込み 新フォーマット

※この上のテーブルが非常に重要

NASDAQ先物のオプション込みのAll(すべての参加者)のポジションを見ると、急落した9月8日にショートが増えていました。レバレッジ・マネー、アセット・マネージャー、ディーラーといった大口投資家は、この2週間ロング方向のポジションをとっています。

ショートの主体はその他投資家で、これまであまり上場先物・オプションでポジションをとってこなかった投資家のようです。2週連続でその他投資家が急激にショートを増やしています。

その他の参加者は、事業法人、中央銀行、小規模銀行、住宅ローンのオリジネーター、信用組合、および他の3つのカテゴリーに割り当てられていないその他の報告可能なトレーダーです。中央銀行や中小金融機関はNASDAQ株のヘッジはしません。

ひょっとすると、ある事業法人が先物市場で大口でヘッジしたのかもしれません。SBGやテスラだったら、びっくりです。(これはただの思い過ごしであればいいのですが、、、)

過去2年間の価格との相関係数(2020年9月15日まで)

レバレッジマネー -0.496

アセットマネージャー 0.612

ディーラー -0.342

過去5年間の相関係数

レバレッジマネー -0.641

アセットマネージャー -0.240

ディーラー 0.567

過去10年間の相関係数

レバレッジマネー -0.696

アセットマネージャー -0.455

ディーラー 0.633

NASDAQ(E-mini)先物 COT 旧フォーマット

過去NASDAQについては、投機筋よりも商業の方が相関が高かったようですが、この2年間は逆相関となっています。投機筋もあまり相関はないようです。

9月15日時点で、非商業・投機筋のポジションが一気にショートになりました。一方商業筋は急にロングになっています。投機筋がショートカバーするかどうかで、相場の方向が変わると思います。

※投機筋ですが、上のオプション込みの投資家別で詳しいポジションが出ていますが、その他の投資家ということでこれまであまり上場先物・オプションでポジションをとっていなかった投資家が一気にショートしたようです。

過去2年間の価格との相関係数(2020年9月15日まで)

非商業・投機筋 0.159

商業 -0.349

過去5年間の相関係数

非商業・投機筋 -0.462

商業 0.460

過去10年間の相関係数

非商業・投機筋 -0.459

商業 0.506

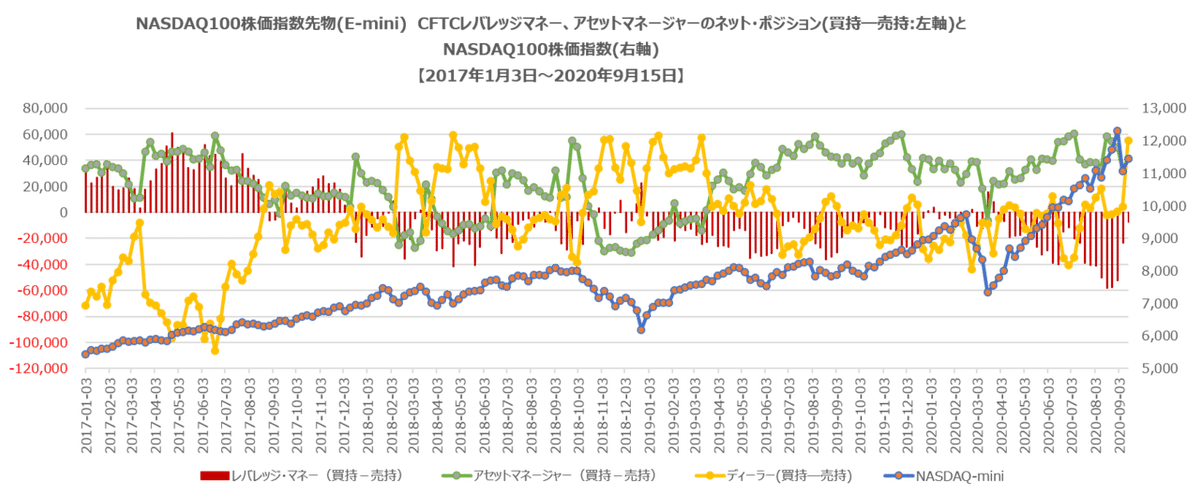

NASDAQ(E-mini)先物のみ 新フォーマット

NASDAQでは、過去アセットマネージャーのロングが6万枚程度までロングになると一旦相場は調整していました。今回も似たような動きになりつつあります。レバレッジ・マネーのショートカバーが進んでいます。レバレッジ・マネー、アセット・マネージャー、ディーラー全てがロング方向にポジションが増えています。これまでにない傾向です。この先のNASDAQには注目です。

※ディーラーのポジションは、マーケットメイクしていることから、通常アセット・マネージャーやレバレッジ・マネーのポジションと逆になる傾向があります。この2週間の動きは変です。

過去2年間の価格との相関係数(2020年9月15日まで)

レバレッジマネー -0.496

アセットマネージャー 0.612

ディーラー -0.342

過去5年間の相関係数

レバレッジマネー -0.641

アセットマネージャー -0.240

ディーラー 0.567

過去10年間の相関係数

レバレッジマネー -0.696

アセットマネージャー -0.455

ディーラー 0.633

レポートされる投資家種別

ディーラー/仲介業者(ディーラー)

この参加者は、市場において「セル・サイド」として一般的に説明されています。彼らは主に先物を販売するわけではありませんが、クライアントにさまざまな金融商品を設計して販売しています。彼らはポジションを調整し、市場やクライアント全体でリスクを相殺する傾向があります。彼らのポジションは、彼らが販売する金融商品やその活動に関連するリスクのプライシングの一部です。大手銀行(米国および米国以外)および証券会社、その他のデリバティブのディーラーが含まれます。

市場の残りの部分は「バイ・サイド」で構成されており、次の3つのカテゴリに分かれています。

資産運用会社/機関投資家(アセット・マネージャー)

年金基金、財団、保険会社、投資信託、および主に機関投資家であるポートフォリオ/投資マネージャーを含む機関投資家です。「リアル・マネー」と称される投資家層です。現物ポジションのヘッジのために逆のポジションとなることもあります。

レバレッジドファンド(レバレッジ・マネー)

ヘッジファンドと登録された商品取引アドバイザー(CTA)を含むさまざまなタイプのマネーマネージャーです。彼らは基本投機的ポジションと取ることが多くなります。現物取引との裁定取引で逆のポジションとなっている場合もあります。一部トレーダーは、先物取引および投機的クライアントに代わって取引を管理および実施することに従事している場合があります。

その他の報告対象

最初の3つのカテゴリーのいずれにも分類されない報告対象トレーダーは、「その他の報告対象」カテゴリーに分類されます。このカテゴリーのトレーダーは、ビジネスリスクをヘッジするために、そのリスクが外国為替、株式、または金利に関係するかどうかにかかわらず、市場を使用しています。このカテゴリーには、事業法人、中央銀行、小規模銀行、住宅ローンのオリジネーター、信用組合、および他の3つのカテゴリーに割り当てられていないその他の報告可能なトレーダーが含まれます。

スプレッド・ポジション

TFFは、トレーダーの4つのカテゴリーすべてに対して、ロング、ショート、スプレッドのオープンインタレストを設定してます。「スプレッド」とは、トレーダーが保有するロングポジションとショートポジションを両建てにしてそのポジションを相殺した場合に相当する計算された建玉です。

相殺され計算されたスプレッドの量は、異なる暦月の相殺先物または同じまたは異なる暦月の相殺先物とオプションの量として計算されます。ロングまたはショートの残りのポジションは、ロングまたはショートの列にレポートされます。市場間スプレッドは考慮していません。

※当資料は、投資環境に関する参考情報の提供を目的としてFuture Researchが作成した資料です。投資勧誘を目的としたものではありません。当資料は信頼できると考えられる情報に基づき作成されていますが、情報の正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当方の見解であり、事前の連絡なしに変更されることがあります。投資に関する決定は、ご自身で判断なさるようお願いいたします。

この記事が気に入ったらサポートをしてみませんか?