【相談事例紹介・第2章】業者が持ってきた太陽光発電投資をシミュレーション(法人で運用)

どうも、副業リーマン「サトル(@satoru_investor)」です。

今回のnoteでは、私に相談DMがきた件(太陽光発電の販売業者のトラブル)に絡めて税金の基礎知識を説明します。

相談の内容は以下をご参照ください。今回はその続きです。

現在相談者が運営している太陽光発電設備について、法人で運営した場合にどうなるかシミュレーションしました。

相談者には今の状況をzoomで説明し課題を認識してもらいました。普段はこんなことを(しかも無料で)やりませんが、今回はたまたま興味あったので頑張ってみました。

また、今回noteは税金についてふんだんに記載していることから、税理士のユウキさん(@yukidodo12)にお願いし、税金に対する私の認識誤りを正していただきました。その結果、かなり精度の高いシミュレーションになりました。

このnoteを読めば、事業を行う上で必須の税金の基礎知識が付き、ビジネスの基本構造や失敗しないための本質が理解できると思います(自画自賛)。

では早速いってみましょう。

【前提】太陽光発電投資とは?

今回取り上げる太陽光発電投資とは、あくまで「投資」です。自宅屋根に太陽光パネルを取り付けて自家発電する節約術ではありません。

<太陽光発電投資のスキーム>

・土地を買って(又は借りる)

・買った土地に太陽光パネルを設置

・発電した電気を電力会社に買ってもらう

太陽光発電は「空室のない不動産投資」と言われています。なぜなら、電力会社の買取価格は、20年間・同一価格であることを国が保証しているから(「固定価格買取制度(FIT)」)。

太陽が燦燦と輝く限り収入は得られるので、不動産投資より更に手離れでき、忙しいサラリーマンに向いていそうな投資です。

基礎知識はここまで。ここから踏み込んでいきます。

1.シミュレーション対象の案件

相談者からいただいた物件について、収支シミュレーションを行います。太陽光発電のために新設した法人で運営する前提です。

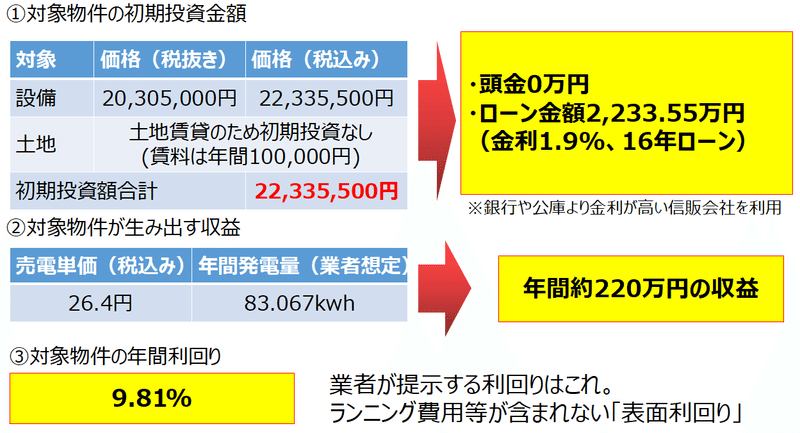

(1)対象物件の情報(業者の提示)

対象物件の投資金額・収益・利回りはこちら。

頭金なしのフルローンであり、土地は買い上げではなく賃貸です。

また、この物件はセカンダリ(中古)とのこと。購入時点で3年稼働していたため、26.4円で買い取ってくれる期間は17年とのことでした。

当初は中古だと聞いていなかったので、相談者とのzoom面談時は新築物件の体でお話をしました。面談後に中古物件に変えてシミュレーションを再実施した結果、中古であることが大きく影響することに…

そのため、シミュレーション期間はFIT価格が継続する17年間としています。以降はどうなるか不明なので、17年経過後に設備を撤去して、土地の賃貸をやめる前提にしています。

(2)1年以上運営した実状

業者提示のシミュレーションでは、初年度に約220万の売電収入が見込めるとのことでしたが、実際は207.5万程度だったとのこと。

天候やその他偶発的な何かの影響かもしれませんが、業者の提示から9.5%ほど下振れしています。

そのため、シミュレーションにおいては初年度収入を207.5万円とし、それをもとに設備劣化を想定して計算しました。

2.太陽光発電投資の収益構造

まず、太陽光発電投資の収益構造から整理します。手元にどれだけお金が残るのか(キャッシュフロー)イメージを整理しました。

最終的に手元に残るお金は、一番右の黄色部分となります。私に辿り着くまでに、色んなところで引かれてますね。

ちなみに、吹き出しの「〇〇コスト」は、会計用語でも何でもなく、私が勝手にそう呼んでます。

これらコストについて、概要を説明しますね。

①設備運営コスト

設備を運営するためのコストです。

定期点検・草刈り・遠隔監視などの設備に対する「メンテ費用」、台風災害など等に備えた「保険費用」、設備の保有に必要な税金「固定資産税・償却資産税」やその他経費になる税金(法人事業税)があります。

②税務コスト

利益に応じて、国・地方に税金を納める必要があります。これらは支払っても経費にはなりません。法人だと「法人税、法人住民税、地方法人税」等が該当します。

③投資運営コスト

投資にあたって必要なコストです。ローン支払いや税理士報酬等が該当します。

ざっくり書くとこんな感じ。

①~③までを加味した収支のシミュレーションを行ってみます。

3.太陽光発電投資で必要なコストの掘り下げ

太陽光発電の運営に必要なコスト①~③について、具体的な金額を掘り下げます。

申し訳ありませんが、細かい用語説明は一部省略させて頂きます。不明な用語は検索しながらお読みください。

①設備運営コスト

まずは設備を運営するコストについて。設備費2,000万円の運営に際しては、結構なコストが発生します。

このコストが儲けを大きく左右します。具体的なコスト内容は以下のとおり。

これらコストについて、年間の費用と17年間の合計費用をシミュレーションした結果は以下です。

計算のポイントと簡単な用語説明は以下の通り。

【償却資産税について】

設備の保有に対する課税です。設備の固定資産税ですね。この償却資産税は、市町村への申請で3年間減免される制度「生産性向上特別措置法」もあります。

しかし、市町村によっては太陽光設備はNGというところもありますし、今回の計算ではそうした減免はない前提にしています。

【設備故障時の費用について】

設備の大部分は「太陽光パネル」と「パワーコンディショナー(パワコン)」です。パネルは25年・パワコンは10年のメーカー保証が付いています。

パネルはそう壊れるものではなく比較的安価とのことなので、10年経過以降のパワコンの故障を意識しています。

この物件はパワコンが9台あり、すべてのパワコン(1台20万円と置く)が全損すれば180万円の出費です。さすがに全損はないだろうと想定し100万円を計上しました。

【撤去時の費用について】

電力の固定買取価格は20年間ですが、この物件は既に3年稼働していた中古なので残り期間は17年です。17年後の買取価格がどうなるか不透明ですので、固定買取期間終了後である17年後に撤去する前提で試算しています。

撤去費用は設備費用の5%程度をベースとして110万円を計上しました。

②税務コスト

ここからは法人の税金です。

税金について語りますが、素人が税金アドバイスをすると税理士法に抵触するため、一般論だけの記載にします。これをヒントにして、詳細は自身でお調べください。

儲けたからには、必ず納税の義務が生じます。皆さんも給与明細で所得税や住民税を見てがっかりしてますよね。

法人の場合は個人の所得と全く別物である、法人税や法人住民税が発生します。ざっくり計算ですが、こんな感じです。

消費税の還付のおかげで、コストではなく利益になりましたね。

また、その年に支払いがなくとも経費にできる「減価償却費」があり、このおかげで税引き前利益がマイナスとなる年が多くなっています。法人は赤字を10年繰り越せるため、17年の運用期間は常に法人税がゼロ円となりました。

【減価償却とは】

今回、設備購入時に税抜き約2,000万の支払いが発生していますが、この分を一括で費用にすることはできません。決めれた期間で、徐々に費用計上し、最終的に全額を費用とすることを減価償却といいます。

太陽光発電設備の場合は17年間かけて減価償却します。減価償却の方法は、「定額法」と「定率法」があり一般的には定額法が採用されます。

・定額法はシンプルに、設備金額を17でわり、毎年同じ金額を費用にする方法を指します。

・定率法は定額法のように均等ではなく、償却の初期に多くの減価償却を計上する方法です。

今回は「定率法」を採用します。

定率法は最初に多く計上するため、設備の能率が高いとき(売電収入が多いとき)に減価償却費が多く計上されます。

設備の劣化により売電収入は徐々に減っていくはずなので、最初の方に費用を多く計上した方がメリットがあると考えたからです。

この減価償却により、実際に現金の出入りがなくても費用が多く計上できるため、法人税等が低く抑えられます。

【消費税について】

ここめちゃめちゃ大事です。太陽光発電事業では、消費税の還付が利益の要になります。

ただし、還付を受けるために消費税の課税事業者になると、3年間は免税事業者に戻ることができません。

免税事業者に戻ることができないということは、3年間は売電収入に対する消費税の支払が発生するということです。

この相談者は、1章のとおり、トラブルにより還付が受けられなくなりましたが、課税事業者となる新設法人をたて、そこに売却することで還付を受けるらしいです。

今回は税抜処理を行うことで、消費税の還付分を会計上の利益としない計算にしています。もう一つある処理方式「税込処理」を行うと、雑収入の扱いになるため、ここでは税抜処理としました。

これにより、減価償却費の計算は税抜きの設備購入額で行っています。

③投資運営コスト

最後は③投資運営コスト。

投資運営において最も大きい支払いは「ローン返済」です。今回の16年ローン(年利1.9%、元利均等返済)だと以下のとおり。

さらに相談者は、毎年の確定申告を税理士に任せています。個人でお願いしていた時は「5.5万円」だったらしいですが、法人の決算になると税理士報酬は上がります。

今回のシミュレーションは、毎年の税理士費用が10万円(合計170万円)としておきます。

ローンの金利は「①設備運営コスト」に加えたので「③投資運営コスト」はローン元本(2,233万円)と税理士費用(170万円)を合算した『2,403万円』を計上することにします。

4.太陽光発電投資の収入

太陽光発電の収入源は、売電収入に尽きます。

投業者による発電量のシミュレーション結果から、収入を試算することになります。これは全く別物件ですが、こんな感じで提示されます。

この業者のシミュレーションだと、初年度に約220万円の収入が発生し、その後、発電効率が毎年0.5%ずつ落ちていく計算でした。

しかし、「1.シミュレーション対象の案件」に記載したとおり、実際の初年度収入は207.5万円でした。

この乖離には理由がありそうな気もしますが、シミュレーションではひとまず事実に即し初年度の売電収入は207.5万円とします。そして、毎年0.5%ずつ発電効率が落ちることで収入を計算しました。

結果がこちら。

【20年間の収入合計】¥33,899,319

5.トータルの利益計算

収支が揃いましたので、トータル利益を数値化しましょう。

正直、これを出すのは気が重いですが…

心して見てください。

残念ながら損です。

色々な前提を置いた結果なので、上振れする可能性もありますし、ここで落胆することはないと思います。前向きに改善を考えましょう。

投資期間ごとにどうなるか、シミュレーション結果をたどります。以下のようにエクセルに数値を入れて計算を行いました。

入力した数値をもとに、17年間の利益とキャッシュフロー(お金の出入り)をグラフ集計したものがこちらです。

「累計CF」が投資全体としての儲け(お金の動き)の累積になります。

ポイント①1年目~3年目まで

1年目は消費税の還付で約200万円ゲットです。そこから諸々の費用を引いても多くのキャッシュが残ります。

太陽光発電事業において、消費税還付は初期のキャッシュを潤沢にする「利益の要」であり必要不可欠です。第1章で相談者はここで業者と揉めていますが、還付金を得ないと悲惨なことになります。

2~3年目はキャッシュの減り方が大きくなります。これは売電収入に対する消費税(約20万)を支払っているからです。

消費税課税事業者になると3年は変更できません。そのため3年間は売電収入に対する消費税払いが必要です。それ以降は、消費税課税事業者をやめる届出をすることで、売電収入に乗せられている消費税も利益になります。

ポイント②4~7年目まで

4年目以降も最初に得られた消費税還付を食いつぶす形でCFが悪化していきます。

これは、ランニングコストやローンの支払いが売電収入に勝るからです。

減価償却等もあり会計上の利益は常にマイナスとなるため、法人税の支払いはゼロですが、赤字でも必ず発生する「法人住民税(7万)」や「法人事業税・法人特別事業税」がCFを更に悪化させます。

そして7年目に累計のCFがマイナスに転落しています。CFがマイナスとは、太陽光発電事業の収入で支出を賄えていない状態を指します。

この急激なCF悪化の理由は、パワコン故障を考慮しているからです。シミュレーションでは、設備稼働10年目(3年落ちの中古)である投資期間7年目に修理費100万円を計上しました。

ポイント③8年目~ローン支払いが終わる16年目まで

7年目にCFがマイナスに転じローンの支払いが終わるまで、CFは浮上することなく右肩下がりです。理由はポイント②のとおり、収入より支出の方が多いから。

また、時間の経過とともに減価償却費が減る(定率法のため)こともあり、会計上の利益はプラスとなります。この場合でも、法人は赤字を10年繰越すことができるため、累計の利益はマイナスとなります。

このため、法人税や地方法人税は常にゼロです。

ポイント③投資終了する17年目

毎年約162万のローンを支払っていましたが、16年目でローンの支払いが終わり、ここからCF改善のボーナスタイム突入です。

しかし、この物件は既に3年稼働している中古物件であるため、この年で固定買取期間(26.4円で必ず買い取ってくれる期間)が終了します。

期間終了後も電力会社が高値で買い取ってくれると良いですが、土地は借りているものですし、収入よりコストが勝る可能性があります。

そのため、この年で投資を終了し設備を撤去することにしています。

ローンの支払い分がなくなったとはいえ、設備撤去費用(110万)のために、CFが大きく改善する結果とはなりませんでした。

そして17年の運用の末、約263万円のマイナスとなりました。。

6.トータル赤字となった要因を考える

上記のとおり、シミュレーション上は赤字となりましたが、なぜそうなったのか少し掘り下げてみましょう。

要因①買値が高い

不動産投資でもよく聞きますが、買った時から勝負はついていたとも言えます。

今回の物件は3年稼働済みの中古で「2,233万円(税込)」であり、これをフルローンで運営した場合のシミュレーションでした。

買値だけに着目すると、損益分岐(プラマイゼロ)の価格は約「1,910万(税込)」なので、相談者の物件は割高といえます…

なお、多少でも頭金を積んでいれば投資期間中のCFは改善しますが、利息負担がマシになるだけです。自己資金を投下していることに変わりはないので、投資全体として最終的な利益が大きくは改善しません。

要因②中古のため固定買取期間が短い

当初TwitterのDMで相談が来たとき、中古物件とは聞いていなかったので20年間の固定収入が得られると思っていました。この前提でシミュレーションし、面談でフィードバックしました。

が、蓋を開けると「3年稼働済みの中古物件」。このため、当初お見せした20年間運用のシミュレーションを17年間運用に組み直しました。

太陽光発電の収益は売電収入であり、その旨味は「20年間、固定価格で電力を買い取ってくれる」ところです。これが17年に減ると一気に旨味が減少します。

面談時にお見せした20年運用前提のシミュレーションは以下です。

20年運用できるなら、16年間のローン支払い終了後から固定買取期間が終わるまでに一気にCFが改善するため、80万円程度の利益は出る結果だったんです。

これを受け「20年間でこの利益だと微妙ですね」と話してたぐらいなので、3年稼働済みの中古となると一気に収益は悪化します。

よって、要因①と要因②を一言で表すと、残念ながら以下となります。

7.シミュレーションの上振れ要素を考える

今回のシミュレーションは非常に厳しい結果でしたが、所詮は机上計算なので、実際の運営とは異なるはずです。

そこで、希望を見出すためにシミュレーション結果より上振れる可能性のある要素を洗い出していみました。

(1)売電収入の増加

初年度に207.5万円の収入が発生し、その後、発電効率が毎年0.5%ずつ落ちていくシミュレーションを行いました。ですが、業者提示のシミュレーションは約220万、つまり実状と9.5%の乖離がありました。

これは業者の見積もりが甘いのか、気になったので設備の状況を聞いたところ、驚愕しました…

相談者は、業者指定のメンテナンスパック(16.8万)に加入しているようですが、そのメンテが適切にされていないのでは?とまず疑いました。点検内容は以下が含まれます。

すると相談者が…

「消費税の還付があった後にメンテ費を支払う約束だったので、還付金が無い以上、メンテ依頼をしてないです」

!!!

なんと運営開始して1年数か月もの間、メンテしていないことはおろか現地確認すらもしていないとのこと。

太陽光設備を置く野山なんてすぐ雑草だらけになります。それを放置すると、以下のように雑草に覆われて低発電になるかもしれません。

業者のメンテナンスパックには雑草除去もありますが、メンテ費を払っていないので当然雑草は放置されたままです。

初年度の売電収入が業者提示より低いのは、このためかもしれません。試しに業者提示の発電量で計算すると、トータル収益が140万円も改善しました。

ご自身の設備ですので、せめて年に1回でも現地確認はしましょう。と相談者にはお伝えしておきました…

(2)17年以降の運営を継続

17年で固定買取期間が終わるため、このタイミングで設備撤去としましたが、固定買取期間終了後も収益を得られるかもしれません。

今後の近い将来に再生エネルギーの重要性が更に増し、引き続き高価格で買い取ってくれた場合、シミュレーション結果より大きく上振れする可能性があります。

2021年度の固定買取価格は「12.1円(税込み)」です。仮に17年後に「10円(税込み)」で買い取ってくれた場合どうなるか、試しに25年目までを見積もってみました。

結果は、収益が10数万円程度の改善でした。売電収入は毎年70万円程度であり、ランニングコストでがっつりと引かれるので旨味は少ないですね。その間の設備故障等のマイナス要素もあり得ますし。

2021年の固定買取価格「12.1円」で計算すると収益が約130万円改善しますが、今のFIT価格が17年後も継続してくれるかわかりませんしね。

8.シミュレーションの下振れ要素を考える

今度は悪い方にも考えてみます。逆にシミュレーションより悪い結果になるケースは何でしょうか?想定するのも辛いので列挙するだけにしましょう。

①発電効率の減少幅がシミュレーションより大きい

②設備の故障が多い

③撤去費が想定よりかかる

④予期せぬ災害

まあこの辺は常にあるリスクですね。リスクの先にしかプレミアムはないので、投資家の方々はわかっているはずです。

ただ一点気になったのは、2023年からの「インボイス制度」です。この制度は、我ら物販事業者にとっては当たり前に意識していることですが、太陽光発電事業も同じです。

物販への影響はこちらの記事で触れています。

インボイス制度の導入後、仕入れ・経費類を仕入税額控除の対象とするには、税務署に届け出を行った課税事業者が発行した「適格請求書」(インボイス)を保存していることが要件になります。

太陽光発電事業の顧客は電力会社です。消費税込みの金額で買取りが行われます。電力会社は買取時に消費税を「支払う」側です。

ここから電力会社の売上に含まれる「受け取った」消費税との差分で、電力会社が毎年納める消費税が決まります。

インボイス制度導入後はどうなるか。

電力会社は、消費税の「支払い分」については、その消費税の受け取り側(太陽光発電の運営者)から「適格請求書」を受け取らないと、消費税を支払った扱いにされません。

そしてその「適格請求書」は、消費税の課税事業者しか発行できません。

つまり、我々が消費税の免税事業者だと、電力の買い手となる電力会社は、我々からの買取時に支払った消費税についての控除ができなくなります(税額控除の対象外)。

我々は消費税の還付を受けてすぐに免税事業者になることで消費税の支払いから逃れますが、この場合、電力会社は税額控除ができないので収益が悪化します。

さて電力会社はどうするか?まさか「課税事業者からしか買い取らない」ということはないでしょうが、免税事業者に対して買取価格が下がる可能性もあります。

うーん、わからないですね。なので、例えば「還付を受けた後も課税事業者を継続する」シナリオがあり得ます。

この場合、太陽光発電事業は仕入れが無く利益率が高い事業なので、「簡易課税」を選択するのが賢明かと思います(ここは説明すると長くなるので割愛します。私の別noteを参照するかググってください)。

そこで、最初の3年は「原則課税」、4年目以降は「簡易課税」で消費税を計算したらどうなるかシミュレーションしてみました。

結果、55万円の収益悪化です。原則課税で計算すると更にエグイでしょうから割愛します。

他にも「発電側課金」(2024年以降?)による収益悪化の可能性や、「廃棄費用積立義務化」(2022年7月から)に伴うCF悪化もあります。制度が変わる可能性もリスク要因ですね。

9.今後の改善を考える

さて、今回のシミュレーションは17年間かけて赤字を積み上げる結果となってしまいました。

「買値が高かったせいだ」と安直に済ませるのではなく、今後の改善を考えていきましょう。

(1)固定費の削減

売電収入を劇的に増やすことはできないので、固定費の削減が収益改善の肝です。

以下毎年掛かる費用のなかで見直せるものがないか考えましょう。

①メンテナンス費用(17.8万円)※業者提示+1万円のバッファ

②土地賃料(10万円)や損害保険料(10年後に毎年4万円)

③税理士費用(10万円)

④ローン支払い額(162万円)※元本が含まれるので費用ではないけど…

まずは①ですね。業者のメンテナンスパックが毎年16.8万円(17年で285万円)ですので、これを見直すことも一考かと。

例えば、草刈りをご自身で行ったり、自ら除草シートを敷いて対策を行う投資家は沢山いらっしゃいます。草刈りだけなら、もしかしたら地域のシルバー人材センターに依頼するのも手かもしれません。

その他の保守点検も、販売店に丸投げせずご自身でメンテナンス専門業者を調べて見積もりを取るぐらいの姿勢は大事かと。

②土地賃料や損害保険料は、努力でどうこうなるものではないので見直しは厳しいと思われます。償却資産税なども同様に、ここは必要経費だと諦めるしかなさそうです。

③税理士費用(10万円)について、法人決算を税理士に依頼するとこれぐらいの金額には当然なります。

ただ、太陽光発電一基の運営であれば、日々の仕入れも無いし収益構造も単純なので自分で決算できると思います。

会計ソフトが自動で決算書を作成してくれますし、記帳がわからなければ税務署に聞きにいけば良いだけです。わからないから税理士にポイするのは、圧倒的に稼ぐ力のある人だけです。

「固定費を削減する時間があるなら稼ぐことに特化すべき」と言える人は、素晴らしい才能を持つ人か・たゆまぬ努力を重ねる人です。凡人は苦労してでも固定費の削減から考えましょう。

その上で、規模拡大や事業に集中するためなどメリットがあるなら、税理士に依頼すればよいと思います。

④ローン支払い額(162万)について、これを減らすには繰上げ返済しかありません。16年間のフルローンだと、356万円の金利を支払うことになるので、本業の給与で繰上げ返済するなど金利負担を減らすのも手です。

お金を借りてバレッジをかけて行う投資の旨味がなくなるので、これを積極的に推しはしませんが、赤字を垂れ流すぐらいならまあ…

(2)規模の拡大

「一基だけの保有にせず、他にも太陽光発電設備を購入してこの分の赤字をチャラにしましょう」という考えです。

税理士費用(10万円)や法人住民税(赤字でも7万円)等は、太陽光設備を増やしても変わりません。だったら、収益を出してくれる設備を増やして、これら費用を薄めるのも手です。

ただ、この提案の前提は「購入前にちゃんとシミュレーションして、最終的に収益が出るであろう物件を買う」ことです。

不動産や太陽光発電など借金をして行う事業は、基本的に規模を拡大することでその旨味を享受できます。

ですが、業者に同じような物件を提案され、言われるがまま購入すると抜け出せない沼にハマります。私も無責任に「規模拡大しましょう」とは推せないので、この程度の記載に留めておきます。

(3)事業撤退

多くの前提を置いた机上計算ではありますが、この投資が上手くいく可能性は低いことがわかりました。

そもそも太陽光発電自体が、大きく稼げるビジネスモデルではないですし、ジワジワと出血している事業から撤退する選択肢もあり得ます。

中古で購入した物件ですし、またセカンダリ市場に戻して、次なる投資家に売却するということです。

ただこの場合、ローンをチャラにする売値じゃないと、貯金や給与をローン返済に充てる必要が生じます。

果たして割高で購入した物件を、また割高で買い取ってくれる人が現れるのか…売却時に業者に仲介手数料を支払う必要もあるでしょうし、かなり厳しいとは思います。

赤字事業から撤退しストレスから解放されることは、投資やビジネスでは良くある選択ですが、相談者にとって最適なのかはわかりません。

(4)法人化しない

法人化することで消費税の還付は得られますが、法人を運営することによるコスト(法人住民税等)が重くなります。

本当に法人化した方が得なのでしょうか?気になったので、法人化せず消費税還付を諦めて個人で運営するとどうなるかシミュレーションしました。

長くなるので、この結果は最終章で。

10.ビジネス・投資で失敗しない資質とは

ここまでで本題は終わりです。今回の相談によりその方の思考に触れることができ、色々な気づきがありました。

「成功は運に左右されることはあるけど、失敗はするべくしてする」んだなと

相談者にはすみませんが、相談者に足りないことや、相談者と成功者の違いを書き下そうかと思います。ここで言う「成功者」は、あくまで私の観測の範囲内で「失敗しない人・失敗しても次にその経験を繋げる人」を指します。

(1)自分で考えること

超がつくほど当たり前のことですね。今回の業者・物件に辿り着くまでに何があったのか聞いたところ、以下の回答でした。

「太陽光発電をしている人のSNS投稿が目が入りコンタクトした⇒その方に業者を紹介してもらった⇒業者に言われるがまま購入した⇒業者が抱える税理士に丸投げした」

すべて他人を介しています。この業者は中古設備の仲介屋でしかなく、なんならメンテナンスパックが収益源だとか…

人の紹介を否定しているわけでありませんが、上流にいくほど利益が大きくなり、人を介して下流にいくほど(手数料等により)旨味が削られます。

投資のきっかけとして業者を紹介してもらうのは悪くないと思いますが、紹介された業者と契約するのは自分です。その物件が投資適格であるかはちゃんと精査しましょう。

また、シミュレーション結果をzoomで説明しましたが、最後に相談者から「シミュレーションのエクセルを参考までに送って欲しい」とご要望があり、これは私の成果物なのでお断りしました。

ご相談いただき、その内容を整理・回答までのやりとり・シミュレーション・zoom相談まで、ざっと5時間は要しています。更にもともとは無知識から開始したので、シミュレーションシートの作成に30時間はかかっています。

私の苦労を安易にお渡しはできません。今回は私が興味があった内容なので丁寧に対応しましたが、時間は有限です。時間の価値を正しく認識できない方は、何事もうまくいかない印象があります。

(2)比較検討すること

業者から勧められた物件を、深く考えることなく購入した印象を受けました。

人生は選択の連続です。ランチは何にするか、週末は何をするか、誰に連絡をするか…etc

自分の腹の空き具合、平日の疲労度、人との関係性…これら比較検討し選択することを日々当たり前に行っています。

なのに、高額な出費を伴うビジネスでそれを行わないのはなぜでしょうか。

おそらくそれは、自分の無知から目を背けプロに任せて安心しようとしてるからではないでしょうか。ビジネスの関係者は皆、それぞれの事情があり家庭があります。悪意はなくとも、常に自分のメリットを考えるのが当たり前です。

「考えるが面倒だ・紹介してくれた人に悪い・ここまで説明してくれたなら断れない・一から探すのは面倒だ」相談者にはこんな考えがあったと思いますが、リスクを取って事業を行うのは自分です。

色々な業者をあたったり、既に実践している方のブログやTwitterで情報収集したり、とにかく比較検討しないことには搾取される危険があります。

(3)長期目線で計画を立てること

事業への投資判断は、短期・中期・長期の見通しを立て、リソースを充てるに値するか見極めて行うものです。

まして太陽光発電は「固定買取期間」というわかりやすい目安があるため、見通しを立てることは難しくありません。

成功している不動産投資家や太陽光発電投資家は、当たり前のように収支シミュレーションを行い投資判断を行っています。運営中は、シミュレーションとの相違をそれを分析し改善事項があれば対処しているはずです。

借金をしてリスクを取る以上、こうした計画は当たり前にやらないと、今回のように真綿で首を絞められている状態に気付くことができません。

私の場合、太陽光単発での収支シミュレーションを行うとともに、副業として取り組む物販や会社員収入を踏まえて検討しました。

結果、課税事業である物販との相性があまりよくなく、今のところは見送っています。現時点のこの投資判断まで多大な時間をかけていますが、多くの知識を得られたので収穫は沢山ありました。

どんなものでも一長一短があります。

社会人である以上、自分のビジネス・生活環境・価値観等に合わせて、自分で人生をカスタマイズするのは当たり前ですよね。

11.最後に

これで記事は終わりです。長文に付き合っていただき、ありがとうございま

した。

相談者には少し厳しいことを言って申し訳ございませんが、突然来た相談から発展し、ここまでの記事を作ることができました。

zoom面談ではとにかく口を酸っぱくして「自分のビジネスは主体的に取り組み、自分で責任をとること」を伝えました。

私も偉そうなことを言える立場ではなく、自分に言い聞かせていることも兼ねてですが、この言葉が響いていると嬉しい限りです。

当初は第2章で終わるはずでしたが、更に続きます。これも必読ですよ。

では、また。

<最後にお願い>

本記事の内容がためになりましたら、Twitter等で紹介いただけると嬉しいです。好反応をいただけることが記事執筆のモチベーションになりますので、是非ともよろしくお願いいたします。

サポート頂いた方の期待に応えられるよう、今後も有益な情報発信を行うための調査としてサポート金を使用させて頂きます。 そして執筆者として評価されたこと、大きな励みになりますので、価格以上の価値を感じられましたら、是非ともサポートお願いいたします。