せどらー向けの税金を勉強しようか

基本的に我らせどらーは税金に弱いためか、確定申告時期になると毎年苦労しているtweetをよくみます。

誤った認識から無理に在庫さばいてる人も多い印象。

そんなわけで、少しでもせどらー仲間のお役に立てるようにと、せどらーに特化した税金の基礎知識をまとめることにしました。

誰でも理解できるような平易な文にしたので、細かいツッコミどころはあるかもしれません。

私は税理士ではなく税務助言は一切できませんので、正確にはググったり然るべきところに照会してくださいね。あくまで税金の常識をせどらー向けに翻訳しただけですし、無料noteなのでその辺は悪しからず…

ではいきましょう。

1.せどりの確定申告ってなんぞや?

いうまでもないですが、念のため。

確定申告とは、税金の額を確定させるために所得(≒利益)を申告することです。給与収入(2000万以下)のみの会社員にとっては、会社が年末調整で手続きを代行してくれているので全く縁がないですが、会社員でもせどり収入があったら必須です。

転売ヤーは確定申告なんてしねえよ!って方はどうぞご自由に。

個人への税務調査は滅多にないと思いますが、運が悪いと国税から追及され、最悪逮捕されます。

また、よくある誤解として「利益20万以下なら確定申告は不要!」があります。

国税庁のHPにもそのような記載があるため、多くのミスリードを生んでいますが、利益20万以下で不要となるのは、国に納める「所得税」です。

我々が支払う税金は主に「所得税」と「住民税」があり、「住民税」に関しては20万ルールはありません。

「住民税」は市区町村に納める税金であり、これも義務です。

市区町村が副業利益分の住民税額を算出するには、各自の確定申告を元にするので、20万以下の利益でも確定申告しないと、気付かぬ内に住民税を脱税していることになります。(確定申告以外の方法で市区町村に申告する方法があるかもしれませんが、私はやり方を知らないので割愛します)

とにかく、少額でも稼いだら確定申告する!

これが原則なのでお忘れなく。

2.せどりの利益ってなんぞや

では確定申告の対象となる「せどりの利益」とはなんでしょうか。これは「売上―(売上に対する仕入値(売上原価)―経費)」ですね←ざっくりなので利益の種類は後述します

ではここで問題。

【問1】

以下のケース、利益はいくらでしょうか?

・1個100円の玩具を10個仕入れた(合計1000円)。

・この玩具を1個200円で3個売った(合計600円)。

・年末に余った玩具は7個

【回答案】

1000円で仕入れたものが、3個(600円)しか売れなかったんだから、逆に400円の損失でしょ。

これは違います。超初心者が陥りがちな認識誤りですね。

確かにお金は増えておらず、逆に400円減っているので損失が発生した気分でしょうが、会計上は異なります。

【正しい回答】

売れた3個(600円)は、そもそも1個100円(3個で300円)で仕入れてるんだから、利益は300円(600円-300円)。

残った7個は来年販売するとし、700円分の在庫を持ち越す。

お金は400円減っていますが、この400円は損失ではなく手持ち現金が商品に形を変えただけです。確定申告時は、700円分を期末在庫(棚卸資産)として申告する必要があります。

でもって、なぜか毎年見る勘違いで「在庫が多いと税金が増える」があります。

在庫税は存在しません。在庫自体に税金は掛かりません!

問1のケースで在庫を増やして以下のように変えても、問1と利益は変わらず所得税も変わりません。変わるのは期末在庫だけです。

・1個100円の玩具を15個仕入れた(合計1500円)

・この玩具を1個200円で3個売った(合計600円)

・年末に余った玩具は12個

⇒利益は300円(600円-300円)・期末在庫が1200円

難しい話をすると頭がこんがらがりますが、「売上原価」を正しく理解できてないと勘違いするんですよね…

せどりの利益は「売上―(売上に対する仕入値(売上原価)―経費)」です。

売上原価は、正確には「期首在庫+仕入高―期末在庫」です。

上の式をシンプルに見ると、

・最後に引き算する「期末在庫」が多いと売上原価が低くなる

・売上原価が低くなるってことは、売上から引くものが少なくなるから利益が増える=税金が増える

⇒在庫が多いと税金の支払いが多くなるんだ…

と思うかもしれません。この計算式がせどり界隈のミスリードを招く元です。もう一度言います。

在庫が多いからと余計に税金が増えるわけではありません!

売上原価は、ざっくりいうと「売上に対する仕入値」です。3個(600円)の売上には、3個分の仕入値(300円)が売上原価に該当します。

残る在庫は「現金が在庫に変わっただけ」です。在庫が増えても在庫税は存在しませんし税額は変わりません。

問1のケースをもう一回見てみます。

・期首在庫は0

・100円の商品を10個仕入れ(仕入高1000円)

・1個200円で3個売った(売上600円)

・7個余った(期末在庫700円)

⇒利益は300円(600円-300円)・期末在庫が700円。税金は利益300円に対して納める。

お金は400円減っている(仕入1000円ー売上600円)のに、会計上は300円の黒字となり納税義務が生じるから、「納税額が多いのは在庫のせいだ」となります。そしてこれを誤って理解すると「在庫自体に税金が掛かる」と勘違いしてしまいます。

この例題も参考になります。

この場合、売上原価は「(期首在庫0円+仕入高1000万)-期末在庫1000万=0円」です。利益は「売上0円-(売上原価0円+支払利息10万)=-10万円」です。

在庫は1000万ありますが、売上も売上原価も0円なので、利息分の経費を差し引いて利益はマイナス(損失)となります。

年末になるとよく言われる「在庫捌けよー」は、不良在庫を早めに切ることで今期の利益を減らし、納税額を少なくするためです。それか手元の現金を増やして、納税用又は来期の仕入資金を確保するためですかね。

在庫は利益ではないので、それ自体に税金は掛かりませんが、在庫が多いとその分現金が減ります。在庫を現金化するにはそれなりに時間が掛かるので、事業は手元資金の管理が大事っちゅうことです。

これでもう勘違いしている人はいないですよね?

あと大事なのは、期末在庫の金額を出すには複数のやり方があります。大きく分けて、原価法・低価法がありますが、原価法が一般的なので低価法の説明は割愛します。

細かい説明は省きますが、税務署に届出をしていない場合は「最終仕入原価法」が適用されます。最終仕入原価法とは、一番最後に仕入れた商品の単価をベースに在庫を評価する方法です。

例えば4月・6月・8月に同じ商品を1個ずつ仕入れて、それら全部が在庫となった場合、8月の仕入単価が全部の在庫に適用されます。

私の場合は中古も扱っていたり、仕入れた商品は全て在庫管理表で管理しており、最終仕入原価法だと少し難しくなるため「個別法」にしています。

個別法とは、同じ商品を数回仕入れても、それぞれの単価の合計で在庫を計算する方法です。

最終仕入原価法以外を採用するには、事前に届出が必要なのでお忘れなく。

その他詳しいことは以下のサイトに載っているので、そちらを参考にしてください。

3.利益の種類とは

前章でざっくり「利益の考え方」を説明しましたが、利益には色んな種類があるのでこの機会に覚えておきましょう。

前章では「利益=売上―(売上に対する仕入値(売上原価)―経費)」と言いました。ここを掘り下げます。

【問2】

以下のケース、利益はいくらでしょうか?

・1個100円の玩具を10個仕入れた(合計1000円)

・この玩具を1個200円で3個売った(合計600円)

・販売時にプラットフォームに50円の販売手数料を払った

・融資を受けておりその利息に20円を払った

・年末に余った玩具は7個

・税金として40円を納めた

知ってる方は、「利益」ってどの利益やねん?と突っ込みを入れたくなると思います。そうです、利益には色んな種類があるんです。

【回答】

・粗利益:300円(600円-300円)

・営業利益:250円(600円-(300円+50円)

・経常利益:230円(600円-(300円+50円+20円)

・純利益:190円(600円-(300円+50円+20円+40円)

Twitterでよく見る「粗利〇万円」は、売上から売上原価を引いた利益です。送料や販売手数料を引いていない利益ですね。

販売手数料等も引いたうえで粗利益と言ってる方も多いと思いますが、それは正確には「営業利益」です。

その他収益や経費(支払利息、税理士顧問料、事務所家賃など)を通算した「経常利益」を元にして納める税金が確定し、税金を支払った上での利益が「純利益」になります。

細かく言うなや!と感じるかもなので、あくまで参考です(笑)

詳細は以下サイトをご覧ください。

https://biz.moneyforward.com/accounting/basic/45910/

4.消費税って関係あるの?

これも度々話題になる「消費税」について説明します。

普通の生活では、何か買ったときに消費税を支払っています。一方で我らせどらーのような事業者は、売上時に購入者から消費税を預かった扱いとなり、売上に対する消費税の納税義務が発生します。

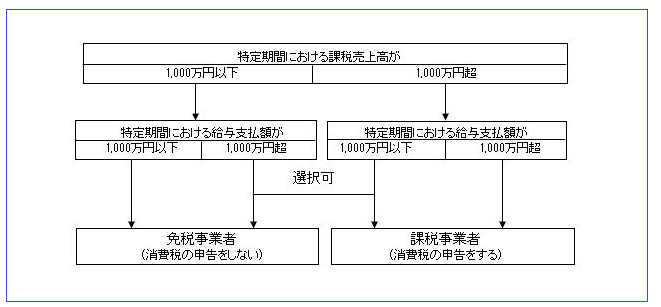

我々のようなせどり事業者は、年商1000万を超えた2年後から消費税の支払い義務が発生します(消費税の課税事業者になる)。

<参考補足>

正確には、特定期間(事業開始6か月間)で売上が1000万を超えると、翌年から課税事業者になります。でも実は、売上ではなく「特定期間中の給与支払額」で判定することができるので、事業開始6か月で売上1000万超えても、翌年から必ず課税事業者になるわけじゃないです。

そして、我々せどらーが納める消費税は、売上時にお客様から預かった消費税です。このことから、以下の勘違いが生まれがちです。

売上が多いと支払う消費税が多くなる!

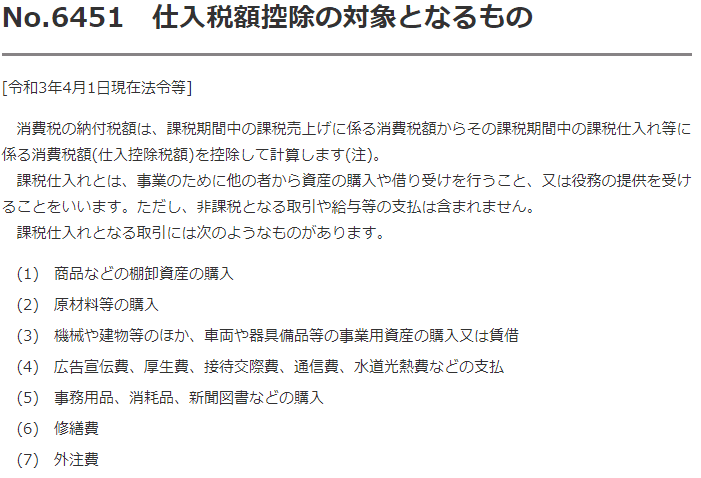

我々せどらーは、仕入時にお店に消費税を払っています。売上分から一方的に消費税を納めるのではなく、仕入時に払った分を引いた上で消費税を納めるわけです。

消費税の計算時に、売上から仕入分を差し引くことを「仕入税額控除」と言います。よく使う言葉なので覚えておくと良きです。

よって、「売上が多い=消費税が多い」とは一概に言えないです。売上が多くても仕入も多ければ、仕入れ分を差し引きするので。

シンプルに考えると「利益が多い≒消費税が多い」と言えますかね。

でもって、消費税額の算出方法は2種類あり、年商5000万以下であれば以下のどちらかを選ぶことができます。

①原則課税:「売上時の預かり消費税ー仕入時の支払い消費税」が最終的に納める消費税となる

②簡易課税:「(売上×みなし仕入れ率)×消費税率」が最終的に納める消費税となる

上記2種類を簡単に説明します。

①原則課税

単純に、売上から仕入額を差し引いた分に対し、消費税を納めるものです。単純計算だとこんな感じ↓↓

・売上100円(売上時の預かり消費税が10円)

・仕入れ70円(仕入時の支払い消費税が7円)

⇒売上・仕入れの消費税を差し引きして、納める消費税は3円

「仕入額の差し引き」と言いましたが、実際には仕入れ額だけでなく、事業活動をする上で支払った経費についても「仕入税額控除」の対象となります。

消費税を納める!と言いましたが、その年に「売上<仕入」となった場合、仕入時に支払った消費税の方が多くなるので、還付(お金が戻ってくる)されることになります。

よく輸出組が「消費税の還付含めて利益が○○」と言っています。

これは、輸出の売上には消費税が免除されるからです。売上時の預かり消費税が0円に対し、仕入時の支払消費税が掛かっているので、税額控除の計算で、「売上時の消費税預かり<仕入時の消費税支払い」となり、余分に消費税を払っていると判定され還付されます。

詳しくはJETROのHPを参照してください。

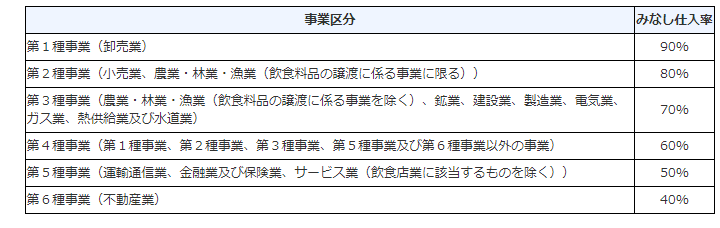

②簡易課税

簡易課税は、中小企業の事務負担を軽減するために設けられた制度であり、年商5000万以下の事業者が選択できるものです。年商5000万超える方は対象外です。

原則課税のように仕入額等を差し引くのではなく、売上に対して一定の比率(みなし仕入れ率)を掛けて、その分を消費税の対象とする単純計算となります。

我々せどらーは、第2種事業(小売)になるので、みなし仕入率は80%となります。よって、こんな計算となります↓↓

・売上100円

・仕入れ70円(簡易課税のため実際の仕入額は考慮外)

⇒20円(100円×80%)に対し消費税を納め、消費税率10%なら消費税は2円。

売上にみなし仕入率を掛けるだけなので、計算が凄く簡単なのがメリットですね。

ただし、原則課税で説明したような「還付」は受けられません。

仕入額がいくらであろうと、売上に対してみなし仕入率を掛けて計算がされるので、簡易課税を選択した場合は、

売上が多いと支払う消費税が多くなる!

が該当すると言えるかもですね(ケースバイケース)

ではここで問題、

【問3】

以下の場合、①原則課税、②簡易課税どちらの方が納める消費税が少ないでしょうか?

・売上:100円

・仕入れ:70円

・販売手数料:5円

・送料:10円

どちらも計算して確認しましょうか。

①原則課税の場合

仕入税額控除の対象が仕入れ・販売手数料・送料の合計となり「控除=85円」となります。この消費税が8.5円なので、10円(売上時の預かり消費税)-8.5円=1.5円 となります。

②簡易課税の場合

みなし仕入率80%なので、100円×80%=20円 に対して消費税を納めることになり「2円(20円×10%)」となります。

よって、納める消費税が少ないのは、①原則課税となります。

この計算でわかるとおり、簡易課税が有利になるには、利益率20%以上を確保できている場合になりますね。問3のケースだと利益率が15%(利益15円÷売上100円)なので、原則課税が有利になってます。

仕入税額控除は各種経費も対象なので、営業利益率(又は経常利益率)ベースで20%超えている方は、簡易課税が有利かもしれません。

薄利多売ビジネスなのに、何も考えず計算が楽だからと簡易課税を選択していると、薄利ビジネスが切迫する危険もあります。

営業利益率20%ぐらいが損益分岐点になるので、ご自身のビジネスモデルを当て嵌めて、どちらを選ぶか判断してください。簡易課税を選択する場合は、事前に届出が必要なのでお忘れなく。

消費税の課税事業者になると、一気に税金が増えると思われがちですが、上記の還付の例もあるので、一概に悪ではないですかね。

また、消費税は経理方式によって「租税公課」として経費になるので、過度に恐れるほどダメージを与えるものではありません(痛いけど…)。消費税の経理方式については、このnoteに書くとすると一気にややこしくなるので、税理士に相談したり、お時間あるときに以下記事を読むとよいかもです。

5.インボイス制度とは?

これも度々話題になってますね。消費税に関係する制度であり、2023年(令和3年)10 月1日から導入されます。

消費税の原則課税の説明で「仕入税額控除」の言葉を何度か使ってますが、これにダイレクトに影響します。

インボイス制度導入後、仕入れ・経費類を仕入税額控除の対象とするには、税務署に届け出を行った課税事業者が発行した書類(インボイス)を保存していることが要件になります。

正直、そのインボイスがどのように発行されるか不明ですし(ただの納品書でOK?)、運用イメージが湧いていないのですが、結構面倒な制度かなと思います。

国税庁のリーフレットがこちら。見ておきましょうね。https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/300416.pdf

<せどりで仕入れを行う場合>

商品を仕入れたり経費を使うとき、消費税の課税事業者を利用(インボイスも保存)しないと、使ったお金を「仕入税額控除」に組み入れることができません。

ただし、前述の「簡易課税」事業者なら、インボイスがなくともみなし税率が適用されるので影響ありません。

<せどりで販売する場合>

逆に、自分が売り手であれば、インボイスを発行できないと、購入されない可能性もあります。

例えばどこかの会社がお客様だった場合、インボイスが無いと「仕入税額控除」の対象にならないため、インボイスを発行できないセラーから購入してくれなくなるかも…

消費税の課税事業者だけインボイスを発行できるので、消費税の課税がなくウェーイと思いきや、上記の理由から売上が減る可能性もあります。

といっても一般個人がお客様になるのが殆どなので、インボイス制度のために無理に課税事業者になる必要もないかなと思いますが…

インボイス始まるからヤバい!みたいな短絡思考ではなく、消費税のところから理解した上で、どう影響を受けるか考えてみてくださいね。

また、以下の勘違いもたまに見る気がします。

インボイス制度導入後は、買取業者が個人から買い取ってくれなくなる(個人はインボイス発行できないから)

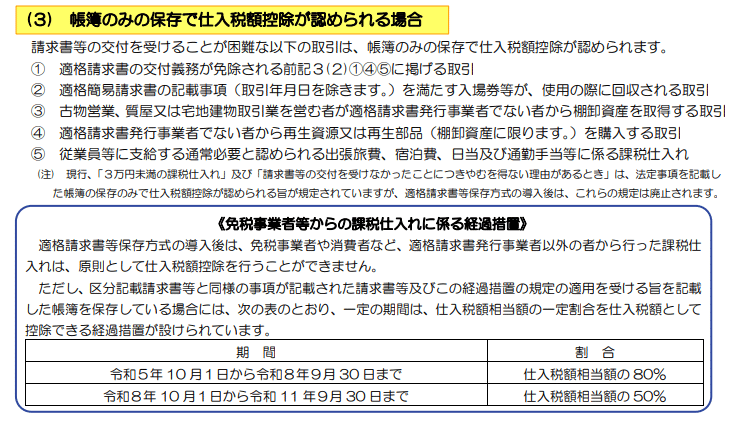

買取業者等の古物商は、古物台帳の保存により仕入税額控除が認められます(以下の③)。よって、個人からの買取をしている業者もこれまで通り買取ってくれます。

買取事業をしているせどらーも、古物台帳をちゃんと付けていれば仕入税額控除の対象にできるので、特に心配はありません。

また、上記の枠内にあるとおり、2026年(令和8年)までは経過措置があるので、めちゃめちゃ焦る必要はないかもです。

6.楽天ポイント等のポイント利益はどうなる

各モールで仕入れをしていると、自然とポイントが貯まってくると思います。まして、楽天・Yahooはポイント付与に力を入れてるので、ガチせどらーは数百万レベルのポイントを保有していますね。

これらモールから付与されたポイントはどうなるのか?やや曖昧ながら、一応整理はされているので簡単に纏めます。

①せどりに関係なく普通の買い物で得たポイント

せどりに関係なく普通に買い物をして、楽天ポイントを貰った場合、これは「一時所得」の扱いになりそうです。

一時所得の場合、年間を通して50万以下の場合は課税されないので、一般の買い物では。基本的にポイント利益分に対する所得税は不要となります。

ただし、一時所得が1円でもあれば住民税の申告は原則必要になります。楽天マラソンとかせどらー以外の人もやってますし、本当に申告しているのか(果たして申告する必要があるのか)不明ですが…

グレーゾーンであり私自身も答えを持っていないので、これ以上の記載はやめます…

②せどりの仕入れで得たポイント

せどりの仕入れで得たポイントは「事業所得」となります。「ポイント=事業で得た利益」の扱いなので、確定申告が必要となります。

なお、ポイント獲得時点では利益の扱いとはならず、ポイントを使用したところで利益として計上するようです。

期を跨いで残ったポイントの扱い等、私も明確な答えを持っていないので、詳しくは税理士や税務署に確認してください。

ポイントの扱いはグレーですが、何かあった時に自分を守るためには、然るべきところに確認することを推奨します。

以下は参考となる国税庁HPのリンクです。

7.個人事業主か法人か

これもよく話題になりますね。個人事業主のままか、法人化するか。

これは、個々の状況次第なので答えはありません。

個人的には、副業プレイヤーで会社員年収が700万以上あるなら、せどりは法人化して運営すれば良いのでは?と思っています。

個人事業主で副業していると、累進課税によりエゲツナイ税金を納めることになりますし…あらゆる所得制限に該当します。他にも個人の事情によるので、よく考えて判断してください。

当たり前ですが、法人化すると、個人・法人で明確に財布が分かれるので稼いだお金を自由に使うことはできません。それでも以下の点を踏まえ法人化の判断をしました。

・向こう5年は会社を辞めないと思う。その間、個人事業主でせどりをやるには税負担が重すぎる。

・個人資産はある程度積み上げたので、引き出せない場所(法人の財布)にせどり収益が入ることは問題ない。

・出口戦略(法人から個人へ最終的にお金を移す方法)はある程度考えている。

他にも法人化の検討については、私の以下noteが参考になるかと思います。お時間ある時にお読みください。

8.顧問税理士は必要か

人によるので、私のケースだけお話します。

私は2021年に法人化したことに伴い、法人決算の手間等を鑑みて顧問税理士に税務全般を任せています。

事業を行う以上、きちんと帳簿を付けて正しく税務署に申告する必要があるため、税理士に任せている人は多いかと思います。

一方で、個人事業主時代はすべてを税理士に任せていませんでした。私は一応簿記の知識があるため、クラウド会計(マネーフォワード)を利用して自分で帳簿付けしていました。

とはいえ、税務の素人には違いないので、帳簿の税理士チェック&確定申告の代行を依頼していました。

勿論これにより少なくはない費用が発生します。とはいえ日々の記帳から依頼するよりかは幾分も安価で、なにより税理士名が付いた決算書は心強いです。

帳簿付けが自分で出来ても、何らかの形でプロの目を通すのが自分を守る手段ですね。

なお個人的には、記帳の基本も知らぬまま税理士に丸投げは微妙かなと思ってます。簿記3級程度の知識で帳簿付けは可能ですし、事業を行う以上、事業で挙げた数字にはシビアになるべき。せどらーは総じてそれぐらいの知識は付けておくべきかなと。

9.電子帳簿保存法の改正

2022年1月より、「電子帳簿保存法」が改正され結構面倒な事務が強制されることになります。

ネットショップでの仕入時等に、領収書を紙ではなく電子的(ネット上で)受領した場合、きちんと保存しておけよ!という制度です。

きちんと保存しておかないと、その分が否認(経費としてカウントしない)可能性があり、ルール通りの保存が事業者の義務になります。

しかも、ただ保存するのではなく、検索できるようにするとか、どの仕入かわかるようにしておくとか、とにかく面倒な管理が必要になるんです。

正直これについて、2022年からどのように対応するべきか明確な答えがありません。

例えばAmazonで購入したものについては、「アマゾン注文履歴フィルタ」というChromeの拡張機能を使えば、注文履歴がCSV・PDFでダウンロードできます。これの保存で足るのか?とにかく明確な答えが無く…

書類を改ざんして嘘の申告をするのは絶対NGですが、国税庁の求める保存要件を100%満たすことはなかなか大変そうなんです。違反しても逮捕とかにはならないでしょうけど、できればしっかり守っていきたい。

税務調査時の税務署員の事務負担軽減策なんでしょうけど、弱小事業者には厳しい改正です。。

税理士と相談して練りたいと思います。

誰か、各モールの領収書・請求書を自動ダウンロードして、ファイル名に「日付・取引先・金額」を出力&それらを一覧化してくれるツールを作ってくれないかなぁ。買うので(笑)。それか自分で作るか…しんどいなぁ…

電子帳簿保存法の改正については、以下記事がわかりやすいので参考にしてください。

2021/12/6の日経記事で、電子帳簿保存法の2年猶予が取り上げられていました。これは助かりますな。

10.まとめ

ひとまず3時間ほどで書き切りました。他にも思いついたら書き足していきますね。

こちらで纏めている情報は非常にざっくりしたものですし、私の解釈が多分に含まれているので、正確に把握したい方はしっかりググったり税務署・税理士に問い合わせしてくださいね。

私は税理士ではなく、税理士法により税務助言が禁じられているため、個別の相談は受けられません。

わからないことは専門家に聞くのが一番です。他人の話を鵜呑みにせず、ご自身のビジネスですので責任を持って取り組んでくださいね。

内容が有益でしたら、感想等いただけると嬉しいです。嬉しい感想は今後の発信の励みになります。

では、また。

サポート頂いた方の期待に応えられるよう、今後も有益な情報発信を行うための調査としてサポート金を使用させて頂きます。 そして執筆者として評価されたこと、大きな励みになりますので、価格以上の価値を感じられましたら、是非ともサポートお願いいたします。