【税金基礎知識】副業法人設立の検討とサトルが行ったこと

どうもサトルです。

私にしては珍しく、いいねが100以上ついたtweetがあり、副業をやっている方は皆さま税金面で色々と不明点が悩みがあるんだなと認識しました。

副業個人事業主VS副業法人でどちらにするかサトルが検討した時の計算結果を共有します😀

— サトル@金融×おもちゃ投資×ジャンク (@satoru_investor) January 25, 2021

年収500万+副業500万、年収1000万+副業500万のケースでそれぞれ計算してます。

法人の役員報酬はゼロで、前提条件がザックリですが参考にはなるかと。消費税も支払う前提です。 pic.twitter.com/rdZrI9e5KU

かくいう私は、長い間サラリーマン兼個人事業主として活動していましたが、2021年より副業を行う法人で事業を開始しました。

税金面でメリットがあったのと、今後事業を行っていくうえで法人化したほうが事業として評価されやすいと思い決断にいたりました。

今は副業リーマンが増えており、税金面で不明点が出てきたり、法人化して拡大するか?など、考えている方も多いと思います。

そのため本記事では、そもそもの税金基礎知識とサトルが法人設立に至った検討事項を共有したいと思います。

私は税理士ではなく少しお金が好きな一般人(一応簿記2級はある)ですので、計算結果に誤りがあっても責任は取れず質問にも回答もできません。税理士法的にNGなので悪しからず…

1.基礎中の基礎~会社員が払う税金等について~

まずは超基礎からです。

我ら会社員は会社から給与を貰うとき、額面給与から何かしら引かれています。ここをまず理解しましょう。

①所得税:所得(利益)に対して課税。国に納める税金

②住民税:所得(利益)に対して課税。市区町村へ納める税金

③社会保険:健康保険、厚生年金、介護保険、雇用保険、労災保険の総称

他にも会社によっては組合費だったり、確定拠出年金等があると思いますが、皆さんに共通するのは上記3つですね。少し掘り下げます。

①所得税

毎月の給与から天引きされている所得税は、実は毎月の給与から予測した、今年の所得税を先に天引きされているものです。この天引きを「源泉徴収」といいます。

そのため年末の手続きにより、天引きし過ぎた所得税が返ってくることがあります。これが、年末調整ですね。

所得税の正確な計算は、国税庁のサイトにあるこちらの表となります。この「課税される所得金額」ってのが、少しややこしいので後述します。

②住民税

昨年の所得に応じた金額が毎月天引きされています。

毎年、我々が住む市区町村から会社に、我々の住民税額が通知され、その分が給与から天引き(特別徴収)されています。

昨年の所得の約10%が住民税額となります。

③社会保険

こちらは税金ではなく、日本年金機構に支払う公的な保険です。

健康保険を代表とした社会保障ですね。健康保険・厚生年金・介護保険・雇用保険・労災保険とあり、ひとつずつの解説は行いませんが実は手厚い保険です。

なお、社会保険は実は会社が半額を負担してくれています。会社勤めの隠れたメリットですね。

社会保険料の我々の負担は、ザックリと額面年収の14%前後です。以下サイトの早見表がわかりやすいですかね。

ではもう少し踏み込んで、所得税・住民税の対象となる「課税される所得」とは何か?です。

例えば年収500万の場合、500万円に課税されるわけではありません。

500万からなんやかんや引いた上で、税額が計算されて確定します。税金の計算用に「額面年収からなんやかんや引く」のを「所得控除」と言います。

控除① 基礎控除

控除② 給与所得控除

控除③ 社会保険料

控除④ 配偶者控除、配偶者特別控除

控除⑤ 扶養控除

控除⑥ 医療費控除、ふるさと納税等

控除① 基礎控除

年収から一律に差し引いてきれる控除です。こちらのサイトに細かく乗っていますが、年収2400万以下だと48万円が控除されます。(住民税の控除は異なりますが説明のし易さから差し置きますので悪しからず)

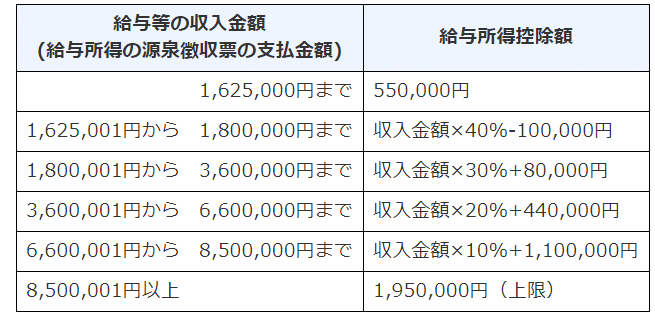

控除② 給与所得控除

額面年収によって控除額が異なり、国税庁のサイトより抜粋した表がこちらです。2020年より上限が195万となり、年収850万以上の人にとっては実質増税となりました…

控除③ 社会保険料

前述した社会保険で支払った金額は、税金の計算上で控除されます。

控除④ 配偶者控除、配偶者特別控除

結婚しパートナーを養っている場合、この控除が受けれられます。

年収の条件や色々と変更があったため、こちらのサイトを見るとわかりやすいかと思います。

私の場合は、夫婦共働きの正社員ですので対象外ですね。

控除⑤ 扶養控除

養っている子供等(16歳以上)がいる場合は、この控除が受けられます。我が家の場合は、2人の息子がいますがまだ1歳・3歳なので対象外です。詳細は国税庁のサイトをご参照ください。

控除⑥ 医療控除、ふるさと納税

年間の医療費が一定額(10万)を超えた場合に、超えた部分が控除されるのが「医療費控除」。ふるさと納税は控除の説明がややこしいですが、これも所得控除のひとつです。

・・・とまあ、色々とあり混乱しそうになってきますね。

要するに「額面年収 ー 控除①~⑥ 」が「課税される所得」になります。

例として、本業年収500万&独身の方をモデルケースに計算してみました。

パートナーを養ったり、医療費控除がある人は上記の課税所得が更に減ります。

2.会社員×副業個人事業主の場合はどうなる?

去年までサトルは会社員×副業個人事業主でした。当たり前ですが副業分の収入にも税金が掛かります。

給料分は会社が代わりに税金を納めてくれてますが、副業分は自分で確定申告を行って納税する必要があります。

確定申告は2種類あり「白色申告」と「青色申告」があります。これらの大きな違いは控除の金額です。

・白色申告:副業収入に対する控除はなく全額が課税対象。

・青色申告:副業収入に対して、10~65万の控除あり。

見ての通り、青色申告には節税メリットがあり、税務署に届出ることで青色事業者となれます。なお、青色事業者は取引をきちんと帳簿付け(複式簿記)する必要があるので注意です。

この帳簿付けが面倒なので、税理士さんに丸投げする方が多い印象ですね。

では、会社員とは異なる税金を簡単に説明します。

①個人事業税

副業を行っている場合、確定申告では「事業所得」で申告しますが、この場合に新たな税金が発生します。

計算方法は「(副業収入-290万)×5%」ですので、収入が290万以下だと課税対象となりません。

②消費税

これ意外な落とし穴です。副業の売り上げが1000万を超えた場合、2年後から支払い義務が発生するものです。

普通に生活していると、物を買った時にお店に支払うのが消費税ですよね。

物販は自分がお店側の人間なので、売上げ時にお客様から消費税を預かっているとされ、その分を納める義務が発生します。

消費税の支払いは2種類があります。

・簡易課税:売上の80%(小売りの場合)が仕入れに掛かった経費とみなし、残り20%について課税

・原則課税:売上-課税仕入額(詳細は税理士さんに)について課税

利益率の高い事業だと簡易課税の方が有利になりますね。一方で原則課税だと、消費税が還付される(戻ってくる)ケースもあるので、自分の事業にあてはめて考えてください。

なお、簡易課税を適用するには事前に税務署に届出が必要ですし、年商5000万を超える場合は原則課税になるので注意です。以下サイトが参考になります。

上記①②の税金は、所得税や住民税とは異なり経費として扱うことができます。

例として、本業年収500万&副業500万&原則課税&独身の方をモデルケースに計算してみました。

(念のため補足)前年も同様の利益だったとして個人事業税の支払いを計算。消費税は計算年の経費に入れている(未払計上)。

3.会社員×副業法人を検討する

さて、ここからが副業法人についてです。以下の通り、法人税を筆頭に支払う税金の種類が異なります。

①法人税

②法人住民税

③法人事業税

④地方法人税

計算にあたっては以下サイトを参考にしました。

上記サイトは法人住民税・地方法人税の計算式が古かったので、本記事では2021年1月時点の最新を適用しました。Twitterで発信したものは古い計算結果でした、すみません。。

①法人税

年800万以下の利益については15%、800万を超えた部分は23.4%の税率です(我々のような規模なら)。

所得税は累進課税であり稼げば稼ぐほど税率が上がっていきますが、法人税は低い位置に蓋があります。この低い税率が法人設立の最大メリットですね。

②法人住民税

法人住民税は一般的に「均等分(7万円)+法人税額の12.9%」です。均等分があるため、赤字でも支払いが発生することに注意ですかね。

③法人事業税

個人事業税と同じように、経費に計上できる税金です。

年400万以下の部分は3.4%、年400~800万の部分は5.1%、800万を超える部分は6.7%となります。

個人事業税は290万の控除がありましたが、法人事業税は控除がないため支払いは高額になりますかね。

④地方法人税

法人税の地方配分のための税金です。法人税の10.3%となります。

なお、あくまで法人の利益ですので、我々の財布には入ってきません。自分の財布に入れるには役員報酬を受け取るしかありません。

この役員報酬は法人の経費となりますし、個人としては給与所得の控除をうまく調整すれば節税ができると思われますが、無難なのは役員報酬ゼロにすることですかね。

役員報酬が発生すると社会保険の支払い義務が出てきます。この場合、社会保険の支払いが会社&副業法人となるため、会社に副業法人の存在が知られる可能性があります。

そのため、私は役員報酬ゼロとして、残った利益は副業法人に貯めこんでおくことにします。

この辺詳しく書いてあるサイトがありましたので、興味ある方はご参照ください。

では、本業年収500万&副業500万&原則課税&役員報酬ゼロ&独身の方をモデルケースに計算してみました。

本業年収500万・副業年収500万だと、個人事業主だった頃と比べて13万程度の節税効果があることになります。

4.法人化してメリットのある年収について

ではもう少し掘り下げて、法人化によりメリットのある年収を確認してみます。

例えば本業年収500万、副業年収300万の場合はどうでしょうか。

この場合やや個人事業主が有利ですね。法人の決算処理は手間ですし、合算年収800万前後であれば個人事業主のままでも良いかもしれません。

一方で、法人設立後2年は消費税の支払いが免除されるため、上の計算から消費税分を抜くと、2年間は法人が有利になります。

続いて本業年収1000万、副業年収700万(サトルが今後の理想とするケース)だとどうでしょうか。

上記の通り、法人のほうが100万円以上のメリットがあります。2年間は消費税が免除されるので、その分で更にプラスですね。

勿論、役員報酬がゼロなので最終的に個人に資産を移すときに税金がかかりますが、本業を辞めた時等でタイミングを計れば十分にメリットがあります。

こうやって電卓をバンバン叩きながら、自分の状況と照らし合わせることで、今後の事業をどう進めるか考えることができ、楽しくなってきます。

5.法人化のメリット

単純な税金面で法人化にメリットがあることはわかりましたが、その他にもメリットがあるので一部紹介します。

①退職金

役員報酬ゼロとしているため、利益分は法人に残っていきますが、これを個人に移す時に退職金とすれば手取りが多くなります。

退職金なので、受け取るのは法人を畳む時になると思います。受け取りがだいぶ後にはなりますが、引退後の生活を豊かにするためにも手取りが多い方が良いですよね。

こちら国税庁のサイトの引用ですが、退職金には「退職所得控除」がなされます。

つまり、勤続年数に応じて控除され、残った金額の半額が課税所得となります。更に退職金には社会保険料の負担も不要ですので、手取り額が圧倒的に違います。

例えば、給与年収1000万の手取り額は「約720万」ですが、勤続10年・退職金1000万の場合は手取り額が「約950万」です。

勤続年数が長い程恩恵があるため、長く法人を続けることは老後のメリットにもなりますね。

②出張手当

これはよく聞くやつですね。出張旅費規程を作っておけば、遠方仕入れの際に掛かった経費の他に、社員への手当を出せます。

この手当は給料とは異なるため、法人の経費になるけど、個人への所得税も掛からない。つまり税金が課されない手当となります。

③補助金等のメリット

2020年のコロナで話題になった持続化給付金を始め、国や地方自治体からの助成金でもメリットがあります。

信用力の高さから申請もスムーズにいくと言われています。持続化給付金では、法人への手厚さがより浮き彫りになりましたね。

他にも生命保険を経費にできる等の、色々な節税方法があるので興味ある方は調べてみてください。

6.法人設立のために行ったこと

では、法人設立のためにサトルが行ったことを共有します。

①法人の種類を検討

法人には「株式会社」と「合同会社」があります。それぞれのメリットデメリットを簡単に書きます。

<株式会社>

・一般的に「株式会社」の方が認知度が高く、社会的信用度が高い。

・設立費用は約20万円。

・毎年決算公告を行う義務がある。場合によって費用発生。

<合同会社>

・株式会社より認知度が低い。

・設立費用は約6万円。

・毎年の決算広告は不要。

社員1人の副業法人ですので、設立費用が低く公告義務のない合同会社をサトルは選択しました。Amazonだって合同会社だし。

②登記の準備

法人を設立するための準備を行います。法人を設立するには、法務局で登記(法人の存在を公開する手続き)が必要ですので、ひと手間かかります。

準備は自分でも行うことができ、例えば以下サイトを利用すれば、割と迷いなくできるかと思います。

なお、登記が完了すると会社は公になります。例えばGoogleで会社の住所を検索すると、会社名が出てきます。

本業の勤め先に絶対にバレたくない人は注意ですが、意図せずバレることは極まれかと思います。

「あいつは会社を興して副業してないか」とわざわざ疑って調べない限り、本業先にバレることはまずないと考えます(あくまで個人の見解です)。

③税務署への書類提出

続いて税務署にも法人の届出が必要です。以下が代表的な届出ですね。

①法人設立届

②青色申告の承認申請書

③給与支払事務所等の開設届出書

④源泉徴収の納期の特例の承認に関する申請書

私の法人は従業員もおらず報酬も無いので、③④は不要でした。

また、場合によっては以下も提出が必要です。

⑤棚卸資産の評価方法の届出書

棚卸資産とは在庫のことです。決算時の在庫は、翌年に繰り越しますが、その時の在庫金額を評価する方法を届け出るのが上記の⑤となります。

細かい説明は省きますが、届出が無い場合は「最終仕入原価法」が適用されます。これは、一番最後に仕入れた商品の単価を基に在庫を評価する方法です。

例えば4月・6月・8月に同じ商品を3個仕入れて、それら全部が在庫となった場合、8月の仕入単価が全部の在庫に適用されます。

私の場合は中古も扱っていたり、仕入れた商品は全て在庫管理表で管理しており、最終仕入原価法だと少し難しくなるため「個別法」を届出ています。

個別法とは、同じ商品を数回仕入れても、それぞれの単価の合計で在庫を計算する方法です。

詳しいことは以下のサイトに詳しく載っているので、そちらを参考にしてください。

④年金事務所への書類提出

会社を設立してしばらくすると、年金事務所から社会保険の加入について通知がきます。

役員報酬がゼロだと社会保険の加入は不要ですので、その旨の書類を提出しておきましょう。

私の場合は、役員報酬ゼロと決定した議事録コピーの提示が必要とのことだったので、1人会社なんですが作成して提出しました。

⑤古物商の届出

法人分の古物商申請が必要ですのでお忘れないよう注意してください。

7.まとめ

いかがでしたでしょうか。

本記事をサラッとでも読めば、税金の基礎知識が付いたかと思います。

確定申告しないのは論外として、法人化して節税しつつ規模拡大するのもまた副業リーマンの楽しみとも言えます。

最初に書いた通り、本記事は一般的な内容を纏めたものであり、私は税理士ではないため本記事に関する質問にも答えられません(税理士法的に素人が税務相談するのはNG)。

あくまでも、最終確認は最寄りの税理士さんに行ってください。

私自身、まだまだ勉強中ですので、頭の整理のためにもマネー知識等を発信していきたいと思います。

いいね・フォローを頂けると今後のやる気にもなりますので、お願いします。

サポート頂いた方の期待に応えられるよう、今後も有益な情報発信を行うための調査としてサポート金を使用させて頂きます。 そして執筆者として評価されたこと、大きな励みになりますので、価格以上の価値を感じられましたら、是非ともサポートお願いいたします。