大いなる富の錯覚

FRIDAY, MAY 12, 2023 - 08:20 PM Jesse Felder via TheFelderReport.com

過去10年半の間、連邦準備制度理事会(FRB)は

資産価格の上昇によって経済に「富の効果」をもたらすことを

使命としてきたことは周知の通りです。

2010年当時、ベン・バーナンキはこう説明していた、

"...株価の上昇は、消費者の富を高め、信頼感を高めることにつながり、

支出を促進することにもなります。

支出の増加は、所得と利益の増加につながり、好循環の中で、

景気拡大をさらに後押しする。"

こうして彼は、資産価格を膨らませるという明確な目的のもと、

お金を印刷するプロセスを開始し、この政策は彼の後継者たちによって

続けられてきたのです。

[ZH:これはベン・バーナンキでもその後のFRBのトップでもないことは分かっているが、「富の効果」を議論する際には、

この写真にムニューシンの妻を映す口実があれば適切だと思われる]。

この間、量的緩和政策と呼ばれるものは、

資産価格の上昇には大きな成果を上げたが、

経済の活性化にはあまり効果がなかった。

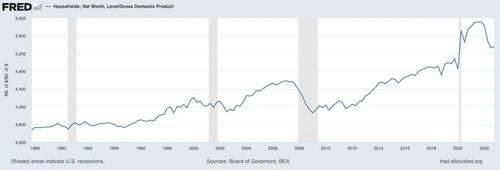

その最も端的な証拠が、QE時代に家計の純資産が経済規模に比して

過去最高水準に急増した事実である。

もしバーナンキが意図したとおりにQEが機能していたなら、

一時的に純資産比率が急上昇した後、

経済成長が資産価格の上昇に追いつくにつれて、

純資産比率は横ばいになっていたはずです。

しかし、明らかにそうならなかった。

しかし、中央銀行がバーナンキのミッションの前半(富の増大)は

少なくとも達成したように見えるが、

後半(経済成長の好循環の開始)は達成できていないように見える。

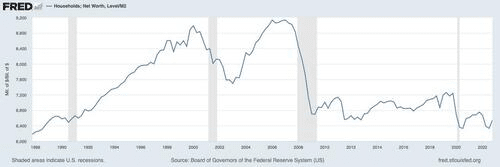

しかし、家計の純資産とマネーサプライの伸びを比較すると、

前者の増加が幻想に過ぎなかったことは明らかである。

2008年以降、純資産はM2に対して減少し、

現在ではそれ以前の20年間には見られなかったレベルにまで戻っている。

このように測定すると、「本当の」富はまったく創造されていない

というのが真実である。

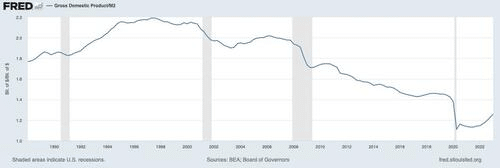

さらに、GDPをマネーサプライの伸びでデフレートすると、

その様相はさらに不利になる。2008年に量的緩和が始まって以来、

M2の伸びに対する経済の軌跡は、家計の純資産の伸びよりもはるかに深い

マイナスであった。

実際、この方法で測定すると、2008年以降、経済の「実質的な」成長は

見られない。

実際、経済は数十年にわたってマネーサプライに比して長期的に

低下しており、この現象はQE時代に悪化したに過ぎない。

今週の消費者物価指数(CPI)は、数十年にわたるディスインフレの後、

直近の通貨増刷がインフレの再来につながったことを思い起こさせます。

結局のところ、中央銀行の偉大な金融実験が最も効果的に煽ったのは、

経済や家計の純資産ではなく、インフレなのかもしれない。

もちろん、バーナンキが印刷機を回し始めるずっと前から、

そうなる可能性が高いことは、歴史が教えてくれていたはずである。

そして、歴史の警告に耳を傾けなかったことが、FRBに対する信頼が今、

史上最低水準にあることの説明に役立つかもしれない。

この記事が気に入ったらサポートをしてみませんか?