お客様の「やりたい」を叶える家計改善。固定費を見直すだけで予算は1000万円変わる。

私の住宅営業時代、年間20棟近く契約するトップセールスマンは保険をはじめとする「家計改善」を全て自分で話し、お客様の信頼を得て、競合排除していました。

本業以外の話を、専門家に近いレベルで話せるだけでお客様に信頼・感動を与えることができます。

日本人は生命保険が大好きです。

多くの保険料を払っています。

本当に必要なものであればいいのですが、ほとんどの場合が社会保障を理解せずに、「保険屋さんから勧められるがままに」に過剰な保障に加入しています。

それらを最適化するだけで、住宅にかけられる予算は大きく変わります。

(※保険以外にもたくさん改善ポイントはあります)

以下記載のとおり、お客様にそのまま話してみてください。

予算に全く不安がない人以外は、ほぼ100%アポがとれると思います。

予算はどのようにお考えですか?

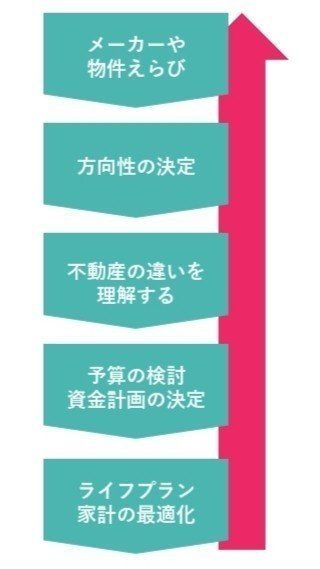

失敗しないマイホーム購入には5つのステップがあります。

多くの方が上から検討していきますが、本来は下から検討すべきです。

※参照

https://note.com/fptalk4jyutaku/n/nee43d4ff67f0

家計の最適化では、固定費と運用で損している方が多いです。

例えば、固定費の一例は「生命保険」です。

ここを最適化するだけでも、毎月の支出が数万円単位で変わる場合があります。

ちなみに、当てはまるものはありますか?

①職場にくる保険屋さんから加入している。

②親から引き継いだ保険に加入している。

③付き合いで加入している。

④1社でまとめて加入している。

⑤生命保険に「割引」があることを知らない。

⑥個人年金/学資保険/終身保険/外貨建保険などで運用している。(一部優位性のある商品がありますがそれに加入している人はほぼいません)

ひとつでも当てはまる場合は、数百万円単位で損している可能性があります。

「家計を最適化してからのほうが、住宅購入も安心して決断できる」とおっしゃるお客様が多いですが、○○さんはどうですか?

こんな感じで自分で話すのもよし、話せなければ次回FPをアテンドしてあげてください。

ただし、注意です。

保険はあくまでも家計改善の一部です。

他にも家計でチェックすべき項目は31個あります。

ただの保険屋FPや、知識のないFPをアテンドすると、お客様にとって不利益ですし、あなたの価値を下げる可能性があります。