おひとり様のインシュアランスマネジメント

日本には、遺された家族のための社会保障として、遺族年金があります。

私たちは毎月、自営業なら国民年金、会社員などであれば厚生年金を支払って自分たちの老後に備えているわけですが、もし現役世代のうちに万が一亡くなってしまったら、せっかくいままで支払ってきた年金保険料は無駄になってしまうのでしょうか。

この場合、自分の年金として受け取れない代わりに、遺族が年金として受け取れます。これが「遺族年金」です。

でもこの「遺族」がいない場合はどうなるのでしょうか。

独身世帯の場合は遺族年金はもらえない?

そもそも「遺族」って誰のこと?

ちょっと複雑な遺族年金制度。なるべくわかりやすく検証してみたいと思います。

サラリーマンだと、独身者でも遺族年金が発生する場合がある

まず、細かい条件は無視して簡単に結論を急ぐと、

会社員・公務員の独身者が亡くなった場合、生計を維持している家族がいれば、遺族厚生年金が支払われる

国民年金のみ加入している独身者が亡くなった場合は、遺族年金はない

となります。

自営業(国民年金のみ)の方には遺族年金はないんですね…

さてここで気になる、「生計を維持している家族」という条件。

生計を維持されていた家族とは、年収が850万円(または所得655.5万円)未満の、同居もしくは扶養中の親などです。

年収条件がそれなりの額なので、「生計の一切を支えていた」という状況でなくても受給はできそうです。また別居していても、「田舎の親に仕送りをしていた」という場合、その親は遺族厚生年金の受給対象になります。ただし、兄弟姉妹は受給できません。

遺族年金ではありませんが、第1号被保険者として国民年金保険料を3年納めた人が、老齢基礎年金や障害基礎年金を受け取らないまま亡くなった場合は、前述の「生計を維持していた家族」に、死亡一時金が支払われます。死亡一時金の額は、保険料を納めた月数に応じて12~32万円です。

民間の生命保険の場合

さて、民間の生命保険はどうでしょうか。

民間の生命保険の場合は、上記の公的な遺族年金と関係なく、指定した受取人に保険金を渡すことができます。ただし受取人は誰でも良いわけではありません。

保険会社によって受取人の範囲が異なる場合もありますが、一般的には配偶者および2親等以内の血族が、生命保険の受取人に指定できる範囲です。2親等以内の血族とは、親、子、祖父母、兄妹姉妹、孫が該当します。

ただし、2親等以内の血族がいない場合は、叔父や叔母、甥姪などの3親等以内の血族を受取人に指定できる保険会社もあります。

また、内縁関係や同性のパートナー、婚約者なども死亡保険金の受取人に設定できる場合があります。保険会社によって可否は異なり、また可能な場合でもエビデンスとなる提出書類も異なるので、事前に確認しておく必要があります。

このように公的な遺族年金と、民間の生命保険では受け取れる範囲や条件が異なります。

特に独身者の場合は、家族に公的な遺族年金を遺せる条件が厳しいので、もし病気や介護などで生活を支えている家族がいる場合は、民間の生命保険を活用して、自分に万が一のことがあった場合に備える必要があるかもしれません。

独身者の生命保険契約において、気を付けたいこと

民間の生命保険に加入する際、契約者は、被保険者、受取人を指定します。契約者と被保険者が異なる場合は、被保険者の自筆のサインが必要になります。一方で、受取人本人の書面や捺印は不要です。つまり自分が知らないうちに、近親者の死亡保険金の受取人になる可能性がある、ということです。

独身者の場合、死亡保険金の受取人を両親や兄弟にするケースが多いですが、受取人になった旨の通知などはありません。遺言書を作成するか、ない場合は生命保険に加入し、受取人として設定した旨を知らせる必要があります。

万が一のための保険ですので、しばらくはあり得ないと思っていても受取人には必ず伝えましょう。

※本文の内容は2024年4月時点での情報を基に記述しており、将来変更される場合があります。

※本文は遺族年金に焦点を当てて記述しています。受け取る側の老齢年金との併給には諸条件がありますので、ご確認下さい。

日本年金機構:https://www.nenkin.go.jp/service/jukyu/kyotsu/shikyu/20140421-02.html

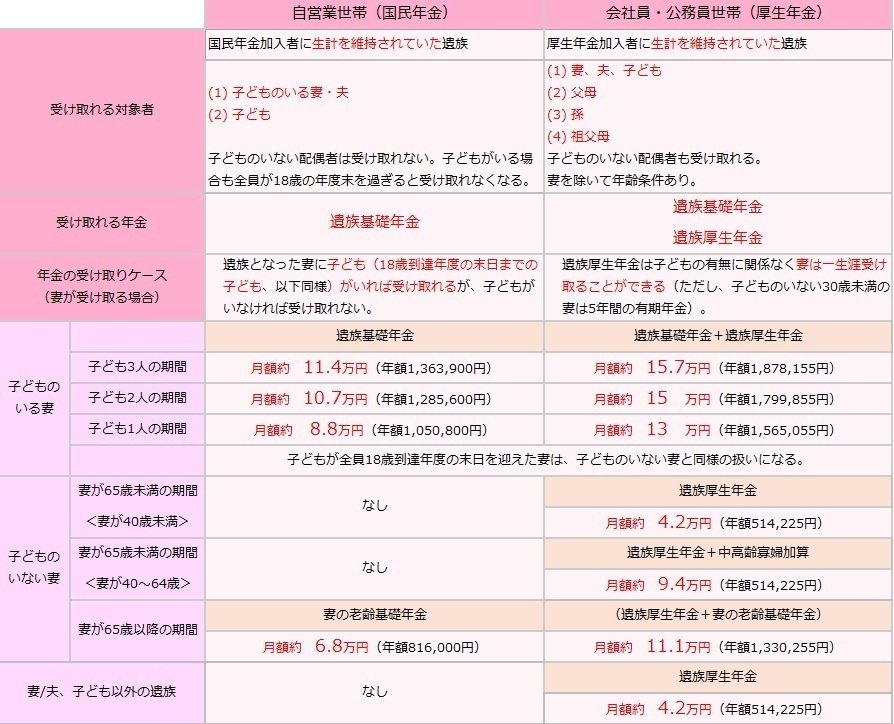

図表の前提条件・注釈

・遺族厚生年金は死亡した会社員・公務員などの平均標準報酬額を41.7万円、加入期間25年(300月)として計算

・遺族厚生年金には経過的寡婦加算は含まない

・「子ども」は18歳到達年度の末日までの子どもの他に、20歳未満で1級・2級の障害状態にある子どもも含む

・中高齢の寡婦加算は、末子の18歳到達年度末日に妻が40~64歳のときも加算される

この記事が気に入ったらサポートをしてみませんか?