年金制度改正をチェック!

65歳から受け取れる公的年金。

自営業の方は平均月額56,049円の国民年金、会社員の方は平均月額 146,162円の厚生年金を受け取っているそうです。

【厚生労働省 令和元年度厚生年金保険・国民年金事業の概況より】

老後に2,000万円足りなくなる、というニュースもいまや懐かしいですが、

上記の額だけで、豊かな老後を満喫できないのは事実。

もちろん自助努力は必要ですが、この公的年金を少しでも多くもらうために、「受給開始年齢を変更する」という方法があります。具体的にはどういうことでしょうか。

繰下げ受給

年金を受け取る時期を「遅らせる」という方法です。

私たちは本来 65歳からもらえるはずの年金を、もっと後からもらう「繰下げ受給」を選択することが可能です。

最長70歳まで繰り下げることができ、1か月遅らせるごとに、0.7%受給額が増額されます。

1年繰り下げたとしたら、8.4%年金が増える計算です。

後述しますが、2022年4月から75歳まで。

繰上げ受給

逆に年金受け取りを「前倒し」にすることも可能です。

65歳からの年金を、60歳を限度に繰り上げてもらうことができます。

この場合、今度は 1か月ごとに0.5%減額されます。たとえば 3年繰り上げて62歳から受け取る場合、0.5%×36か月で18%が減額されることになります。

余命が短い方からすれば、早めに受給開始したほうがたくさんもらえることになります。

どちらが得か

「平均寿命も伸びているし、長生きするなら繰り下げてもらったほうが良い」と考える方も多いと思いますが、安易に遅らせるのは危険です。確かに繰り下げて年金額が増えるのは魅力ですが、その分年金受給期間が減ることを忘れてはいけません。

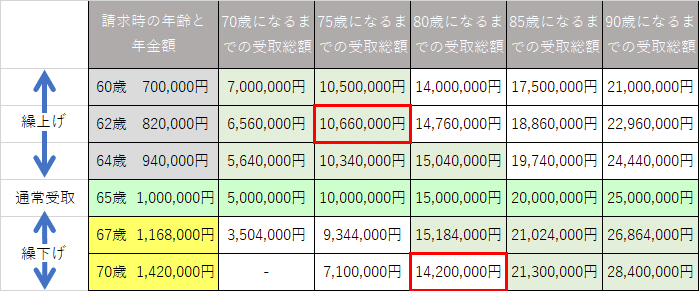

例)本来65歳から100万円の年金を受け取れる場合の、繰上げ/繰下げの例

たとえば本来65歳から年金を100万円もらえると仮定したとき、3年繰上げて62歳からもらうなら、年金額は82万円です。(マイナス100万円×0.5%×36か月)

仮に75歳直前で亡くなった場合、本来なら10年間で1,000万円受け取るところ、早めに受給開始していたので1年の年金額は減っているものの合計1,066万円となり「得をした」と言えます。

一方、長生きする気満々で70歳まで繰下げたにも関わらず、80歳直前で亡くなった場合。

年金額は142万円(プラス100万円×0.7%×60か月) ですが、10年間しかもらわずに終えてしまったので、「損をした」ということになります。

ひとことで言ってしまえば、「早死にするなら繰上げ受給」「長生きするなら繰下げ受給」を選択するのが得になりますが、自分の寿命など誰もわかりません。

男性の平均寿命が81歳、女性が87歳ですので、一般的には繰上げるより繰下げたほうが多くもらえそうですが、あくまで平均です。

2022年度の制度改正

■繰下げ可能年齢の改訂

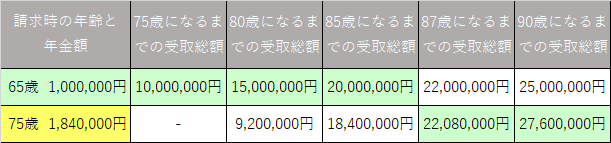

現在繰下げ可能な年齢の最長限度は70歳ですが、2022年4月から75歳までになります。75歳となると184%の年金額となりますが、 間違いなく長生きしないと損となります。

選択肢が広がるのは良いことかもしれませんが、試算せず決めてしまうのは怖いですね。例えば70代でも十分な報酬があり、在職老齢年金制度によって年金が減らされてしまう、という方以外にはお勧めできません。

例)本来65歳から100万円の年金を受け取れる方が、10年繰下げた場合の例

※75歳まで繰下げられる方は2022年3月31日時点で、次の①②のいずれかに該当する方です。

①昭和27年4月2日以降生まれ(70歳未満)の方

②老齢年金の受給権を取得した日から起算して5年を経過していない方

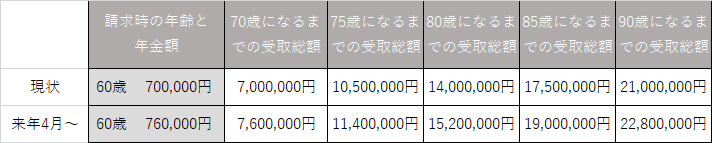

■繰上げ時の減額率の改訂

繰上げの減額率は現状、1月あたり0.5%ですが、2022年4月以降60歳に達する方を対象として、1月あたり0.4%となります。

繰上げのペナルティが下がるわけですが、こちらも引き続き慎重な判断が必要です。

例)本来65歳から100万円の年金をもらえる方が、5年間の繰上げ受給した場合

このように、どれが得かは一概には言えません。

「何歳まで働けるのか」「65歳時点での総資産はいくらになりそうか」なども勘案して、総合的に判断したいですね。

この記事が気に入ったらサポートをしてみませんか?