第22話 住宅ローンの返済:変動?固定?元利均等返済って?

【登場人物】

〇藤堂さおり(32歳)・・主人公

大学職員として勤務している。夫の啓補は警視庁勤務。

気が強く、はっきりと言うタイプ。地図が好き。初めての住宅購入に向けて、不動産業者だけの話では納得いかず、FP事務所に相談へ行くが・・。

〇神崎勘太(36歳)・・祐天寺うぐいすFP事務所所長

CFP認定者、1級FP技能士、宅建士。「脱カモ」サポートをモットーに、龍太と二人でFP事務所を切り盛りしている。

〇藤堂啓補(34歳)・・さおりの夫。

警視庁勤務。素直で人を信じやすく、そのせいで営業マンのトークに乗せられやすい。基本的におっとりした性格。

〇神崎龍太(36歳)・・祐天寺うぐいすFP事務所 勤務 宅建士。

不動産業界での経験を活かしながら、勘太のサポートをしている。無口で勘太とは体型含めて正反対。

〇不動産会社G 花積亮介(36歳)・・勘太の高校の同級生、親友。 勘太のFP事務所と連携して、不動産事業を行っている。

前回までのあらすじ。

主人公の藤堂さおりと、夫の啓補。ある日夫の啓補が気に入って一気に購入しようとしていた建設予定のマンションがあった。そんな展開に不安なさおりはFP(ファイナンシャルプランナー)の無料相談をきっかけに、その物件の調査依頼をした。災害に弱い危険な立地であることを理由に購入をやめるように勧められ、実際にその建設予定地は後日台風で冠水してしまった。それがきっかけで、2人はここのFP事務所の住宅購入サポートプランを申し込む。それから、様々なレクチャーをしてもらいながら物件探しをするが、気に入った物件は、再建築不可だったり、FP事務所の龍太同行で他社不動産紹介物件も回ったが、と中々うまくいかない。しかし、やっととある中古戸建て物件を気に入り、申込むこととなった。銀行への借入れ含めて、不動産契約にあたって気を付けるべきことは?

第22話 住宅ローンの返済:変動?固定?元利均等返済って?

他にこれから銀行へ借り入れするにあたり、ネットで調べていて、わかったような、今一つわかりにくかったことを聞いてみることにした。

「率直に、銀行から借り入れするときに、変動金利と固定金利、ミックスローンとか聞くけれど、どちらが良いのかしら。あと、元利均等返済、元金均等返済とかネットでの返済シミュレーションとかやっていると選択ででてくるけれど、どう違うの?」

「まず、変動金利と固定金利の意味はわかりますよね?感覚的にでも」

「ええ、変動は金利が今後の市況によって変わる、上がるリスクがあるってことですよね。固定金利は金利が契約期間は変わらない。」

「その通り、リスクって言葉が今出てきたけれど、その「リスク」をどれだけ負えるか、と考えるとわかりやすいと思う。つまり、ネットですでにいくつかの銀行の住宅ローン金利を見たと思うけれど、変動金利は、固定金利に比べて金利安いよね?それって、金利が上がった時に、上がった金利分も支払うリスクを負っているからでもある。逆に固定金利は、金利が上がるリスクをその期間負わない分、変動金利より金利が高い。変動だと金利は安いけれど急に金利が上がる、つまり毎月の支払額が上がるリスクがある。固定金利は金利が高いから毎月の支払額は高くなる。要はトレードオフってこと」

「変動金利にして、もし金利が上がったら、他の銀行に借り換えて固定したらいいんじゃないんですか?」

「その時にはどこの銀行も同様にすでに金利が高くなっているから、固定に乗り換えても金利が上がった状態の固定金利に変わっとるよ。」

「なるほどね。固定金利は金利が上がるリスクを貸す側の銀行が負っているから、変動より高く設定してあるのね。」

「そう。借りる側としては、毎月の支払額が変動金利で低めにしても結構ぎりぎりで、繰上げ返済できる資金の余裕がない。こういう人は急に金利が上がったときに対応できない。つまりリスクに対応できないということだから、変動金利にはしないほうがいい。逆に、金利が上がった時に、金利上がった分の返済額を繰上げ返済一気にして毎月返済額が変わらないようにできる人、それだけのキャッシュ(現金)をもっている人は変動金利でもOKということやね」

「なるほど、それらのリスクを負えないとなると、固定金利の方がいいってことね」

「そう、変動金利より高い分は金利上がったときのための保険代と考えるしかない。」

「じゃあ、私たちの場合、借り入れ額が多いことは自覚しているし、急な金利上昇リスクは負いたくない、現実的に負えないから、固定金利ね」

私は、啓補に確認した。

「そうだな。変動金利はなんか怖いし」

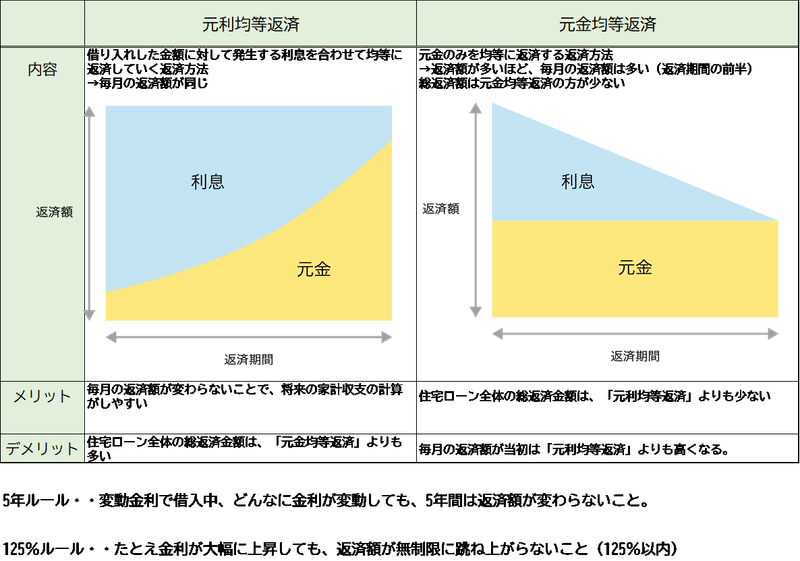

「もちろん変動金利にも、125%ルールや5年ルールというのを導入している銀行もあるけど、考え方は基本的に同じ。」

「わかったわ。金利は固定金利に決めました。あとはどこの銀行に住宅ローンを借りるかね。

あっそうそう、元利均等返済と元金均等返済ってどう違うのかしら?」

「これは、図で見てもらうのが一番わかりやすい。元利均等返済は、毎回の返済額が一定だけど、借りた当初や借り入れ期間全体の前半部分は、利息割合が多く、元金割合が少ないので元金の減り方は遅くなる。」

「これに対して、元金均等返済は毎回支払う「元金」が均等になる返済方法ね。図のように最初の返済額が一番多く、残高が減っていくに伴い、毎月の返済額も下がっていく。元利均等と比べて前半の元金部分の減り方は早くなり、支払い総額は図を見てもわかるとおもうけれど元金均等の方が少なくなる。」

「なるほど、そうすると、当初の毎月の返済額の多さに耐えられるなら、元金均等返済の方が元金が減るのが早く、総支払額も少ないわけね」

「ただ、銀行によっては、元利均等返済しか対応していない銀行もあるし、あと、固定金利にするなら関係はないけれど、さっき言った変動金利の125%ルールや5年ルールは元金均等返済では適用されないから、そういう部分は要注意」

「どちらがいいと思いますか?」

「これも、双方のメリット、デメリットを考えながらですよ。元利均等返済だったら、さっきも言ったように、毎月の返済額が一定だから、資金計画を立てやすい。固定金利であればずっとその額になるわけだから。元金均等返済であれば、当初の支払額が無理なくできるか、5%ルールや125%ルールなど適用なしなどを留意することかな。まぁ 絶対にどっちがおすすめとかもない。自分は全期間固定の元金均等返済にしているけれど、そこは二人でよく話し合って決めたらええと思いますよ」

「ふーむ。やっぱり今の私たちはリスクを負えないし、性格的にも固定金利にするわ」

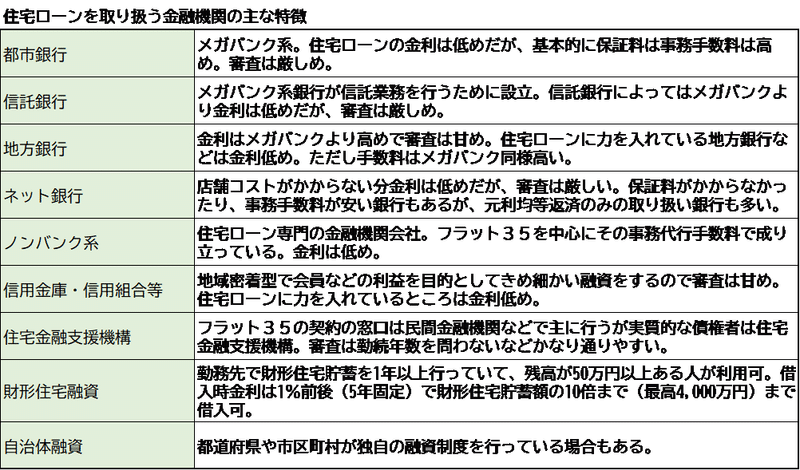

「うん、それがいいかもしれないですね。参考までに、銀行によっての大まかな住宅ローンの特徴をまとめたものを渡しておきます。とりあえず、契約日までに仮審査を通すことを優先に、だけど、1行だけでなく複数の銀行にあたって、金利含めたトータルコストが安いものを選ぶのことが大切。トータルコストというのは、金利だけじゃなくて事務手数料とかもちゃんと見て判断しましょうってこと。今はネットで比較サイトなんかもあって、事前に情報は得やすいからね」

「へぇ、こういう特徴があるのね。これから銀行回る私たちにとっては参考になるわ。ありがとうございます。

(第22話終わり) 次回は11月1日(日)に更新予定です。

Twitterでは、日々のゆるいつぶやきや、おすすめの投資本などを紹介中です。

https://twitter.com/ASpKHbpOR0yXU3I

※この小説はフィクションです。実在の人物や団体などとは関係ありません。

この記事が気に入ったらサポートをしてみませんか?