第20話 住宅ローン借入時の「収入合算」と「ペアローン」の違いは?

【登場人物】

〇藤堂さおり(32歳)・・主人公

大学職員として勤務している。夫の啓補は警視庁勤務。

気が強く、はっきりと言うタイプ。地図が好き。初めての住宅購入に向けて、不動産業者だけの話では納得いかず、FP事務所に相談へ行くが・・。

〇神崎勘太(36歳)・・祐天寺うぐいすFP事務所所長

CFP認定者、1級FP技能士、宅建士。「脱カモ」サポートをモットーに、龍太と二人でFP事務所を切り盛りしている。

〇藤堂啓補(34歳)・・さおりの夫。

警視庁勤務。素直で人を信じやすく、そのせいで営業マンのトークに乗せられやすい。基本的におっとりした性格。

〇神崎龍太(36歳)・・祐天寺うぐいすFP事務所 勤務 宅建士。

不動産業界での経験を活かしながら、勘太のサポートをしている。無口で勘太とは体型含めて正反対。

〇不動産会社G 花積亮介(36歳)・・勘太の高校の同級生、親友。 勘太のFP事務所と連携して、不動産事業を行っている。

前回までのあらすじ。

主人公の藤堂さおりと、夫の啓補。ある日夫の啓補が気に入って一気に購入しようとしていた建設予定のマンションがあった。そんな展開に不安なさおりはFP(ファイナンシャルプランナー)の無料相談をきっかけに、その物件の調査依頼をした。災害に弱い危険な立地であることを理由に購入をやめるように勧められ、実際にその建設予定地は後日台風で冠水してしまった。それがきっかけで、2人はここのFP事務所の住宅購入サポートプランを申し込む。それから、様々なレクチャーをしてもらいながら物件探しをするが、気に入った物件は、再建築不可だったり、FP事務所の龍太同行で他社不動産紹介物件も回ったが、と中々うまくいかない。しかし、やっととある中古戸建て物件を気に入り、申込むこととなった。銀行への借入れ含めて、不動産契約にあたって気を付けるべきことは?

第20話 住宅ローン借入時の「収入合算」と「ペアローン」の違いは?

「次は銀行の審査ですか?」

「まぁ、一つはそう。契約日までに、しておくこととしたら、銀行の仮審査を一つでも通しておくこと、次にこの前話した通り、今回中古住宅やから、ホームインスペクション、つまり住宅診断をしておくこと、そして売買契約書等が入手できたら、事前に確認すること。この3つ」

「3つもあるのね。忙しくなりそう、それにやっぱり色々不安になってきたわ。実感が湧いてきたのかもしれない」

「じゃ、一つずつ話をしていきましょう。まずは銀行の住宅ローンについて。契約日までに住宅ローンを組むにあたっての仮審査をどこか1行でも通しておく必要があるって言ったけど、まぁ公務員(警視庁)と大学職員の共働き夫婦であることを考えると、何か残高不足などの信用に問題があることが過去になければ審査は大丈夫かと思う。ローンの組み方は、この前話していたとおり旦那さんの資金でやっていくということでいいのかな。」

「はい、今回は旦那の資金で契約することを優先で動きたいと思っています。」

「頭金と借り入れはどんなふうに考えとりますか?」

「今回は、旦那の貯金1000万のうち、700万を頭金に使い、残金を住宅ローン借り入れしたいと考えています」

「旦那さんの方で、今回の住宅に関する支払い、購入後のローン支払いも行うということは、

土地、建物の所有権登記も旦那さんの名前で行う、つまり今回の土地、建物の所有権は旦那さん名義のみということになるけれども、それでいいですか?」

「ええ、私の貯金は、これからのことのために今回は使わず、土地の所有権とかが旦那名義のみになることは承知しているつもりです。だから旦那単独での住宅ローンですすめたいと思っています。他の選択肢として、収入合算やペアローンというのが自分で調べてあるのはわかったのだけど、どういう違いになるのかしら?」

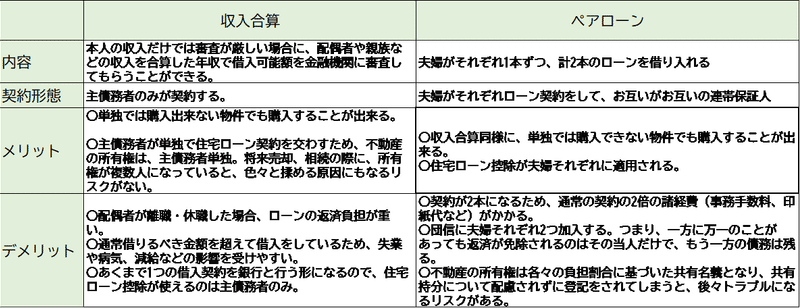

「まず、収入合算は、文字通り、単独ではなく夫婦の収入を合算して、住宅ローンの審査してもらうこと。つまり、旦那さん単独の審査だけでなく、奥さんの年収なども審査もされたうえで、単独では借りることができない額の融資が受けられるようになるってこと。この場合は申込者本人の旦那さんが「主債務者」であり、合算者つまり奥さんは「連帯保証人」というかたちになる。契約自体は一本にまとめられる。」

「それじゃ、単独契約との違いは、審査の時に両方の収入が審査されて、その分借り入れ額が上がるってこと?」

「そう。あと、合算者が連帯保証人になるってことも大きいかな。ペアローンもそれは同じだけどね。これに対してペアローンとは、旦那さん・奥さんの各自が「主債務者」となってそれぞれが共有持分(購入する不動産の所有権の割合)に応じて別々に融資を受ける方法のこと。不動産の所有権は各々の負担割合に基づいた共有名義となる。例えば、3,000万円の不動産に対し、夫婦がそれぞれ1,500万円を負担するならば共有持分の割合は1対1みたいになるってことね。だから契約する場合もそれぞれに契約を交わすから印紙代、登記費用などがそれぞれ必要になり契約時のコストもかかってくる。あと連帯保証人に関しては各々の主債務者に対してもう一方の主債務者がそれぞれ連帯保証人となるかたち。」

「完全に二人でそれぞれ契約して、所有権などの名義も共有ってわけね。」

「もちろんペアローンはそれぞれで契約を交わすから、メリットとしては、あとでお話するけれども、住宅ローン控除がそれぞれ受けられる、つまり2人分の税金が安くなるというのはある。これはメリットとしては大きい。」

勘太は、それぞれの特徴が記載された資料を2人に見せた。

「でもやっぱり、収入合算とペアローンで気を付けておかなきゃいけないのは、やっぱりどちらも連帯保証人にならなければいけないということ。」

「連帯保証人って、債務者が何かあったときに、代わりに返済する義務がおきるってことよね」

「それはもちろんだけれど、もっと細かいところも知っておいたほうがいいですよ。一つは『催告・検索の抗弁ができない』つまり、債権者が急に、連帯保証人に、債務者の借金を請求してきた場合、「まずは主債務者にちゃんと請求してよ」と主張することができない。たとえ、主債務者が資力を持っていたとしても、主債務者が支払いを拒否していたら、有無をいわさず連帯保証人に請求が来る。それに対して「いや彼はお金持っているんだから、彼にちゃんと請求してよ」という抗弁ができないってこと」

「それってもう、一緒に借金しているのと変わらないってことね」

「そういうこと。それに例えば連帯保証人が2人いても、借金の負担が半分ずつになるとかにはならない。一人ひとりが債務全額の責任を負うことになる。だから、正直にいうと連帯保証人というのは極力ならないに越したことはない」

「そこまでとは考えていなかったわ。やっぱり常に何かあったときのことを考えることが大事だしね。」

「そう、あと、ご夫婦の前では言いにくいとやけど・・」

「何?怒らないから何でも言ってください」

「あ、うん。金融機関ではペアローン勧められることも多いかもしれないけれど、万が一、万が一、この先離婚するとかなったときに、共有名義なだけに色々と面倒なことが起こる事例が後をたたない、ということも一応頭の隅に置いておいたほうが良いかと思って」

「ありがとう(笑)気を遣わず色々言ってもらったほうがいいわ」

「なるほどねぇ。単独契約と、収入合算とペアローンか。やっぱりうちは単独契約を優先にしてどうしても厳しいようなら収入合算だね」

啓補も話を聞いて、やはり単独契約でまずはすすめたいと思っているようだ。

(第20話終わり) 次回は10月18日(日)に更新予定です。

※この小説はフィクションです。実在の人物や団体などとは関係ありません。

この記事が気に入ったらサポートをしてみませんか?