投資信託の複利に対するイメージ

久々の記事です。

ご無沙汰してます、ふぉれです。

今回またnote書いてみようかなって思ったのは、ご存知の方は僕のXにて一連のやり取りを見られただろう投資信託の複利に対する考え方についてです。

最近は「つみたてNISA」、「iDeCo」という言葉を初めて聞いたって人、少なくとも僕の周りでは見なくなりました。

この2つはあくまで投資に対する特徴がある制度であって、やってる事は陳列された投資信託商品を選んで買うという投資行為ですよね。

ある程度ネットで調べた投資系Xアカウントの人たちは、投資信託を買うという感覚は正しく持っていて、その情報発信でマネリテ界隈のフォロワーを獲得してる環境だと思います。

「オルカン(全世界対象投信)買っておけばOK!」

「S&P500を積み立てましょう!」

みたいなポスト、よく見たのではないでしょうか?

そしてその中にたまに混じってくるポスト

「投資信託を5%複利で20年間運用すると◯◯◯◯万円!!!」

見たことありますか?

これです。

これが今回、というより前から違和感を感じていたテーマです。

最近はマネリテ界隈のみならず保険界隈にもこの考えが浸透してきた感じがして、良くない気がしたので僕の考えを書いてみたいと思います。

とはいえ僕自身独学で株や投信やってるので、たぶんめちゃくちゃ言ってる時もあると思います。

その時は指摘してもらえると嬉しいです。

では始めます。

投資信託とは

これは過去記事でも書いてたと思うので簡単に。

※株式目線でいくのでその他の投資信託については触れません。

投資信託とは株の詰め合わせです。

色んな投資家から集めたお金を色んな会社の株に投じて、その結果を投資家の投資額(口数)に応じた分だけ資産(基準価額)に反映させるという仕組みです。

これはみんな大好き「eMAXIS Slim S&P500」の投資信託です。

その中の1ページ

丸した部分に個別株の銘柄が書いてますよね。

これが株の詰め合わせって表現してる理由です。

投資信託はそれそのものが上がったり下がったりしているわけではなく、投資信託の中にある個別株達が上がったり下がったりすることで投資信託の評価である基準価額が動いています。

配当金や分配金

では次に株式に投資する狙いってなんですか?

株価が上がってほしい

配当金がほしい

優待がほしい

一般的な方の狙いは大方この辺だと思います。

株主優待制度は日本株だけです。

株価の上下は業績やトレンドに対して買う方、売る方の注文が多い方に動きますから、大衆の評価を短期的かつ的確に当てる事は至難の技です。

今回注目すべきは配当金です。

企業の事業活動でモノやサービスを売り、経費を努力削減し、税金を払って残る利益から配られるお金です。

このお金を受け取れる権利がそれぞれ株価として売られていて、いくら貰えるかも決まっています。

もちろん方針として配当を出さずに事業成長にお金を振る企業もありますし、業績不振で配るに配れない企業もあります。

そしてこの株価と配当、いくらで買えていくらもらえるかの計算したものを配当利回りと呼びます。

100円で1株買って毎年5円もらえたら配当利回り5%、シンプルですよね。

これに似た性質が投資信託にも存在しています。

分配金です。

投資信託の運用で利益が出ていればその一部が配られるお金です。

このお金も配当のように、運用会社がいくら配ろうと決めて投資家へ支払われます。

もちろん運用成績が悪いと減額されたりします。

運用益なので配当だけではなく、株の売買に伴う売却益もその財源に含まれます。

この分配金については、受け取ると受け取らないの選択をすることができます。

受け取らない選択の場合、投資信託の資本を減らすことなく再投資されます。

※そもそも分配金というものがない投信(つみたてNISAの商品でよく見る)については分配金を再投資するではなく、ファンド内部で得た配当などを再投資されています。

再投資、これが本テーマである複利と関わってきます。

投資信託における複利とは

では本テーマについて考えを書きたいと思います。

まず複利の定義ですね。

MUFGから引用します。

こう書いてます。

さっきの100円で1株、配当5円の例でもう一度。

10,000円あれば100株買えて、配当500円もらえます。

この500円を再投資すると5株買えます。

合計10,500円で105株持ちましたね。

次の配当は…525円です。

この25円が複利の効果です。

そしてこの525円も再投資すると551円(26円増)、このように何度も再投資を繰り返すことで、利益が雪だるまみたいに大きくなるという点で利益を伸ばすことに有効と言われています。

ではもう片方の単利とは?

同じ例です。

100円で1株だったのに105円で1株に値上がりした。

これだけです。

貸借除き、株式投資における利益というのは配当と値動き、基本的にこの2種類ですよね。

投資信託でも中身は株なので同じことが言えるわけです。

ただこの投資信託という商品、何銘柄もある株、それぞれの配当利回り、値動き…これらの結果を基準価額+◯%という利回りで表記されるため、非常に内訳が分かり辛くなっています。

もし5%の利益が出ていたとしても、その理由が

5円配当をもらったから

なのか

5円株価が上昇したから

なのかで全く意味が違うということ、分かってもらえますか?

複利なのか単利なのかです。

補足ですが皆さん大好きS&P500、米国の企業を対象としてますよね。

米国株を買うわけです。

日本円でアメリカの株買えますか?買えませんよね。

運用会社は皆さんから投資された円をドルに替えてから、目論見書を筆頭にリストアップした米国株を購入しています。

ということはドルと円の値段の差、つまり為替が関わってきます。

この形態を外貨建って言葉を使われたりします。

FXで破産するからやってはいけない!とかよく見ますが、為替の差で利益や損失を生むという意味では外貨建投信を買ってる皆さんも間接的にFXをやっていると言えます。

(破産する人はやり方がまずいだけ)

これが嫌なら為替ヘッジありの投資信託を選んでください(リスク減コスト増)

なんでこんな事を補足したかというと、株式の目線で言う利益は大きく2種類と書きましたが、外貨建であれば為替目線での利益も基準価額に関わっていることを頭に置かなければいけません。

日経225の投資信託なら円建なので、直接的には関係ないと言えますよね。

為替の影響も簡単に触れておきます。

100円=1ドルだったのが105円=1ドルになった。

いわゆる円安です。

(1ドルが値上がりしてしまった、言い換えれば円が値下がりしてしまったから円安。レタス1個105円になってもレタスが値上がりしたって言いますよね。言うなれば円安レタス高。)

余談でした。

出した例をまとめます。

①100円で1株買って配当5円をもらった

資産額105円(+5%)

②100円で1株買って105円に値上がりした

資産額105円(+5%)

③100円で1株買ったが、配当も値上がりもない

しかし外貨建で、1ドル=100円で買った頃から1ドル=105円と円安になった。

資産額105円(+5%)

①②③どれであっても投資信託の基準価額は105円(+5%)

僕が言いたい事、伝わってきましたか?

どれであっても5%の利回りです。

でも複利と単利に当てはめてこの3つを見れば

①複利

②単利

②単利

となりますよね。

全て含めて利回りと呼ばれてます。

これが問題の種なのかなと。

以上を踏まえれば冒頭にあった

「投資信託を5%複利で20年間運用すると◯◯◯◯万円!!!」

どう見えてきますか?

こんなシュミレーターの画像なんかだしたりして言ってますよね。

(月3万、年5%複利、20年積立設定)

ただこれ②③の要素は一切加味されてないですよね?

シュミレーターは複利電卓としてだけ存在してることが分かります。

最後に

あえてくどい書き方で根拠を並べてしまいましたが許してください。

最後になりますが、前述の考えをもとにS&P500の投資信託をもう少し掘り下げてみます。

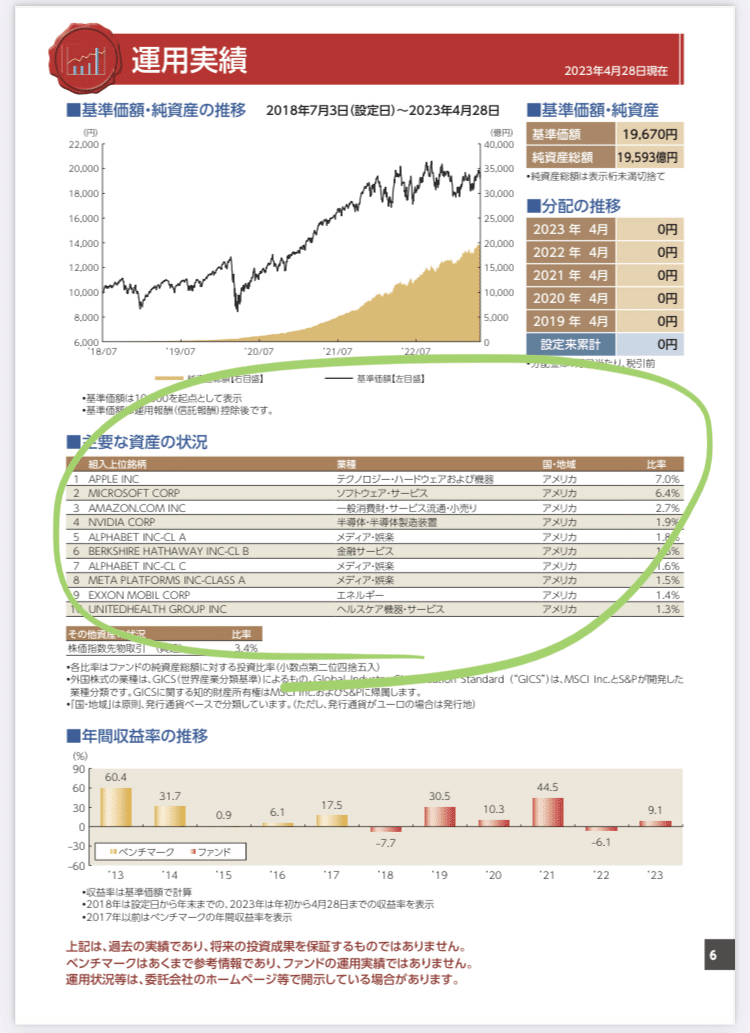

この丸をつけた10社だけ見てみましょう。

この記事を書いた11月10日時点での配当利回りです。

■主要な資産の状況

組入上位銘柄(配当利回り)

1 APPLE INC 0.51%

2 MICROSOFT CORP 0.81%

3 AMAZON.COM INC 0%

4 NIDIA CORP 0.032%

5 ALPHABET INC.CLA 0%

6 BERKSHIRE HATHAWAY INC-CL B 0%

7 ALPHABET INC-CLC 0%

8 META PLATFORMS INC CLASS A 0%

9 EXXON MOBIL CORP 3.62%

10 UNITEDHEALTH GROUP INC 1.4%

ググれば出ます。

この10社の平均配当利回りは0.6372%でした。

一応これは投資信託に係る費用です。

見てみたら現在純資産2兆9000億らしいので、0.0928%辺りですかね。

10位以下の銘柄に高配当のものもあるかもしれませんがキリがないです。

かつもっと複雑な話だとは思いますが、大枠の理解として続けます。

10社平均配当利回り0.6372%に経費を引けば0.5444%の配当利回り。

ちなみにこの信託報酬は皆さんが支払ってます、365日で割って。

ここまで書けば

「投資信託を5%複利で20年間運用すると◯◯◯◯万円!!!」

この発信の判断ができるのではないでしょうか?

仮にちゃんと意識して発信するのなら、

「投資信託を0.5444%複利で20年間運用すると◯◯◯◯万円!!!なお将来の株価、為替は一切考慮してません!!」

これぐらいが正しいんだと思います(絶対言わない)

僕は株とか投信を好きでやってて、ここの範疇に止めようと思ってはいたのですが、一言だけ。

保険屋さん、さらにここから保険費用も引いてお客さんに何%複利で変額保険の話をしているんですか?

これでこのテーマは以上です

配当利回りと利回りを一緒にしてはいけない、ただそう思ってしまうような見え方やシュミレーターのある環境、勘違いマネリテ界隈の発信があることは確かです。

金利に期待した預金が主だった日本が投資に向き合い始めた黎明期ですかね。間違いや失敗もあるかと思いますが、正しい情報と現実をしっかり見て、身の丈に合った適度なリスクを取ってその恩恵を受けていってほしいなと思います。

極端な例えで長文でしたが、最後まで読んでいただきありがとうございました。

もっと中身は複雑な要素が絡み合ってる世界のはずですが、イメージとしては十分に書けたかと思います。

もしこれが的外れなことを書いてなく、少しでも参考になれたなら、他の方にも読んでみてもらってください。

失礼します。

この記事が気に入ったらサポートをしてみませんか?