【お金の学校⑤】失敗しない!創業後の資金調達方法

今回のテーマは「資金調達」。

起業をするとき、事業を始めるときは、お金の借り入れをする方もいらっしゃると思います。特に物件を借りる、設備を揃える、物販を行う方は初期段階で多くの資金が必要になります。

そこで今回は、ぼくわたギルドのメンバーで公認会計士のSetoが、創業後の資金調達についてわかりやすく解説します。

【この記事を読むとわかること】

・創業後の資金調達方法

・融資をするメリットとリスク

・融資を受けやすい人の特徴

資金調達手段はなにがある?

まず、資金調達手段を4つ紹介します。

①融資

もっともポピュラーな資金調達の方法は、融資です。別名「デットファイナンス」と呼ばれます。スタートアップや個人事業主が、タイムリーに金融機関や自治体からお金を借りられる手段です。

返済の負担はありますが、一定の条件を満たせば、300〜1,000万円相当の金額を無担保無保証で借りられる方法です。たとえば、日本政策金融公庫やスタートアップ創出促進保障制度があります。

②株式調達

株式調達は、エクイティファイナンスとも呼ばれ、VCや投資家から資金を調達する大型の資金調達方法です。投資家やVCが経営に関する意見を言うこともありますが、返済義務がないので、負担がかかりません。

③補助金・助成金

補助金・助成金は国や厚生労働省から、事業資金の補助や助成を受ける資金調達方法です。たとえば、事業再構築補助金があります。ただし、創業時に使える補助金はほとんどないのが現状です。採択率もあるので、申請をしても100%もらえるわけではありません。

懸念点としては、入金までに時間がかかり、入金のタイミングが読めないので、利用する際には注意が必要です。地方自治体が独自で行っているものもあるので、調べてみるとよいでしょう。

④クラウドファンティング

クラウドファンディングは、インターネット上で支援者を募り、資金調達をする方法です。

広告宣伝にもなり、メリットも大きいですが、資金調達までの時間が読めない、サービス利用料で手数料がかかるというデメリットもあります。

新しいサービスや商品を販売するときに利用すると良いでしょう。

創業融資のメリットとリスク

1番早く、リスクが少なく、金額を得られる資金調達方法は融資です。

返済義務はありますが、創業当時は物件や備品の購入でお金が多くかかるので、すぐに売上が見込める方は融資を検討して良いでしょう。

以下では、創業融資のメリットとリスクを紹介します。

創業融資のメリット

創業融資の1番大きなメリットは、無担保無保証・連帯保証人著名不要で融資可能な点です。

日本政策金融公庫は、メジャーな企業融資機関ですが、貸倒率もそれなりにあります。それでも融資をしてくれるのは、企業の成長性を重視し積極的な融資のスタンスを持っているから。創業時でも、1,000万円を貸してくれるケースもあります。

申し込んでから着金まで最短1ヶ月で進むので、すばやい事業展開が可能になります。

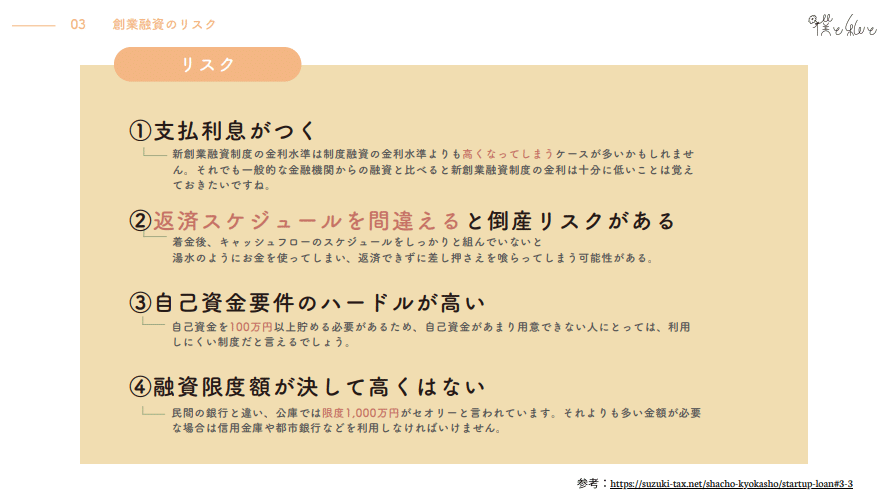

創業融資のリスク

融資を受ける際に、キャッシュフローのスケジュールをしっかり組んでいないと、返済できずに倒産してしまうリスクがあります。特に飲食業など初期投資が高い業種は、すぐにキャッシュアウトする可能性があり、注意が必要です。

また、一般的な金融機関からの融資と比べると低いですが、2~3%の利息があります。

公庫からの融資を受ける場合は、自己資金が100万円以上ある必要があります。自己資金をあまり用意できない人にとっては、利用しにくい制度かもしれません。

融資限度金額も1,000万円程度がセオリーなので、それよりも多い金額が必要な場合は、別の資金調達を利用しなければなりません。

融資が下りやすい人のポイント

次に、融資が下りやすい人のポイントについてまとめます。

①自己資金が100万円以上ある

まず、社会的信用の観点から、100万円以上の自己資金があること。100万円あれば、約3~4倍の400万円程度の融資が狙えると言われています。

②資金使途が明確である

次に、資金使途が明確であること。公庫に提出する創業計画書に、説得力のある設備資金と運転資金の明細を書かなければなりません。物件を借りるため、設備を揃えるため、人件費を払うためなど、資金使途があった上で、何にいくら必要か見積書があると説得力が高いです。

③信用情報の審査に引っかかっていない

銀行や公庫から融資を得る場合には、信用が大切です。CICと呼ばれるサイトで過去数年分の公共料金の遅延、納税の遅延状況を確認できます。信用がないとお金が借りられない可能性があります。

④売上が上がる根拠が明確に記載されている

創業融資は税金をもとにした融資です。創業したばかりで実績のない会社に融資をするので、事業の見通しの中でも売上を上げることができる根拠を説得力を持って明確に説明しなければなりません。

⑤立ち上げる事業における過去の経験が3年以上ある

創業融資の審査では、経営者の経歴・実績を見て、事業の成功度合いが判断されます。起業して取り組む事業に対して、自分の経験・実績がうまく説明できるように準備しておきましょう。

⑥事業に対する想いやビジョンを語れる

審査は書類審査に加え、面談が行われます。面接で問われるのは、信頼できる人物かどうか、経営者としての資質に問題がないかの2点です。事業に対する想いやビジョンがないと、良い印象を与えられず、融資を受けられない可能性もあります。

事業に関する質問だけでなく、人としての信頼感や経験、説得力なども見られます。

融資の失敗例と成功例

続いて、資金調達の成否が分かれる事例も押さえておきましょう。

融資の失敗例

以下のような方は、融資が失敗する可能性があります。

過去に返済期間が遅れたことがある

設備資金用途に見積書の根拠がない

自己資金が100万円を切って申請

経歴を書く欄に空白行がある

社会的信用が得られない、その分野での経験が少ない場合は、融資がうまくいかないこともあります。

融資の成功例

一方で、以下のような方は、融資を受けやすいでしょう。

返済を遅延したことがない

資金使途が明確になっている

自己資金が3桁万円ある

立ち上げる事業での経験が豊富

初期費用が多くかかる飲食業や小売り業など、店舗ビジネスを考えている場合は、初期費用が多額となるので融資の利用がおすすめです。

一方で、コンサルタントやデザイナー、エンジニアなど、最初に出ていくお金があまりない場合は、融資が下りにくいケースがあります。

起業したときに陥りやすい罠は?

資金調達に限らず、起業して最初に起きやすい4つの問題を解説します。問題を把握して、回避できるように努めましょう。

①多額の固定費支出を出してしまい、回収できなくなる

借入のないまま創業直後に物件を契する、従業員を大量に採用するなど、多くの固定費支出があると、赤字に転落することがあります。売上の立っていない時期は、資金ショートに気をつけましょう。

②共同創業者と株比率を同じにしてしまい喧嘩が起こる

こちらも、友人と共同で起業する際に、よく生じる落とし穴です。

全員を同じ株比率にするのではなく、最終意思決定権を持つ人を決めておく意味で、株をひとりに集める、もしくはひとりだけ株式保有比率を多くしておくのがおすすめです。意思決定の上下関係を作りましょう。

③預金残高が少ない時にお金を借りようとして失敗する

預金残高が100万円以下の場合、銀行はお金を貸してくれません。

創業時はお金が足りていても、運営しているうちにお金が必要になることもあります。経営が黒字の場合でも、余裕をもって融資申請をしましょう。融資にリスクは少ないので、はじめに借りておくのも手です。

④起業直後に必要な税金関連の書類を提出し忘れてしまう

起業直後は、税務署に何を提出すればいいかわからず、うっかり提出を忘れてしまうことがあります。起業して2ヶ月以内に提出が必要な書類もあるので、期限を知り、忘れずに提出しましょう。

提出が必要な届出書は以下の通りです。

設立届(税務署)

設立届(都税事務所)

青色申告の承認届出書(税務署)

給与支払い事務所の開設届出書(税務署)

源泉所得税の納期の特例の承認申請書(税務署)

その他に、提出を推奨する書類は以下の通りです。

申告期限の延長の届出書(税務署)

申告期限の延長の届出(都税事務所)

よくある質問

融資に関して、よくある質問にQ&A方式で答えていきます。

Q1,自己資金が0円でも借りられますか?

まったく借りられないことはないですが、かなり難しいです。確実に始めるために、自己資金を100万円以上用意することが大切です。

Q2,事業計画の書き方にコツはありますか?

売上の根拠を明確にし、向こう1年間で黒字となる損益計画を組むのが最大のコツです。今は赤字でも1年後には黒字になる、成長曲線を描けるような事業計画書を作りましょう。

また、直近3ヶ月で確実に売上が立つような既存顧客との業務委託契約書があると、貸し倒れの可能性が少ないと判断され、融資の可能性が高くなります。

Q3,融資申込してから融資が決まるまでにどれくらいの期間がかかりますか?

平均的に4~5週間です。ただし、融資の条件によっては時間がかかる場合もあります。

Q4,どんな業種が創業融資の対象となりやすいのでしょうか?

資金使途が明確と言われる飲食業・小売業が創業融資が下りやすいと言われています。開業時に必要な厨房機器や物件初期費用、工事費用など見積書や契約書があるものは、融資の対象になりやすいです。

一方で、コンサルタントや広告業などは、金額が明確でないため、下りにくいと言われます。

創業時融資のまとめ

最後に、この記事のまとめです。

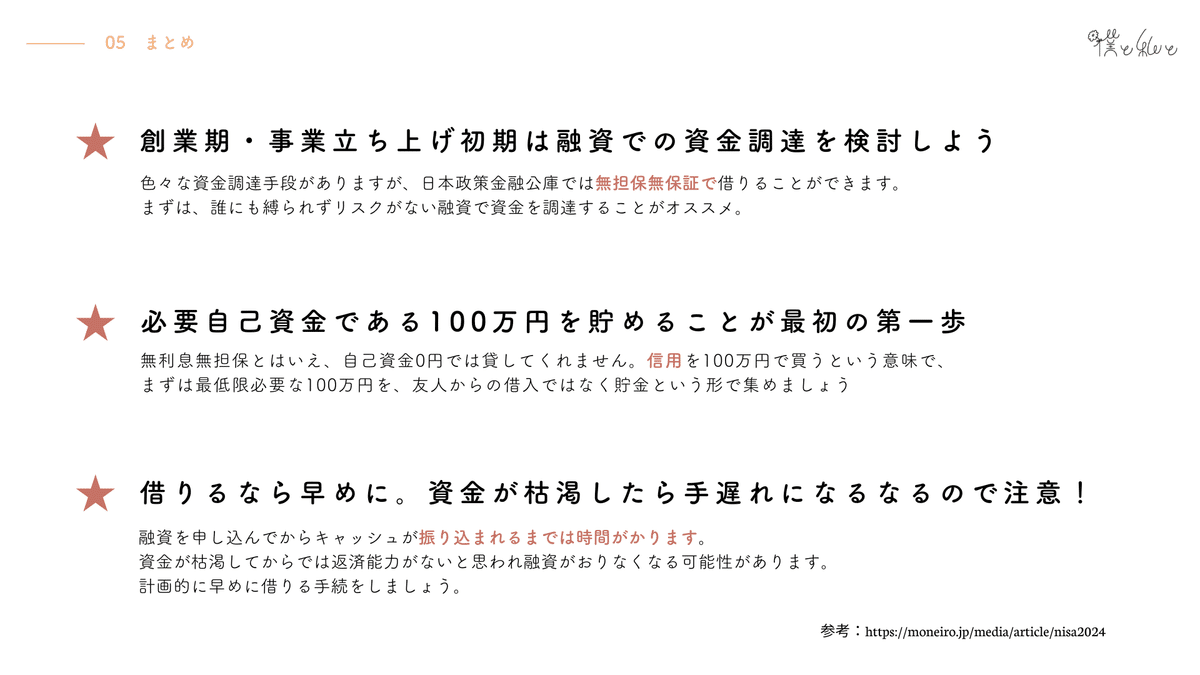

創業期・事業立ち上げ初期は融資での資金調達を検討しよう

さまざまな資金調達の方法がありますが、日本政策金融公庫では無担保無保証で借りられます。

最初からベンチャーキャピタルや投資家から資金調達をするのも良いですが、経営に口を出されてしまい、やりたいビジョンが実現できなくなる可能性があります。

まずは、誰にも縛られない融資で資金調達を検討してください。

必要自己資金である100万円を貯めることが最初の第一歩

無担保無保証とはいえ、自己資金が0円ではお金を貸してもらえせん。信用を100万円で買うという意味で、まずは最低限必要な100万円を貯金しましょう。

借りるなら早めに。資金が枯渇したら手遅れになるので注意

融資を申し込んでからキャッシュが振り込まれるまでは、時間がかかります。資金が枯渇したら返済能力がないと思われ、融資が下りなくなる可能性があります。計画的に融資を受ける準備をしましょう。

noteを読んでいただいたあとの嬉しいことランキングTOP3 1位 スキ 良いと思っていただけたらぜひ! 2位 コメント 感想をいただけると、とても嬉しいです! 3位 あなたの感想をX(Twitter)で見れること シェアしていただけたら、リアクションします!