マトリックスの原理3° 金融元本取引では資金過不足は発生しない

マトリックスは部門ごとに負債サイドに差額の項目を設けて資産サイドと合計を一致させています。フローの差額を資金過不足と呼んでおりある部門、例えば民間非金融法人企業部門のある期間のフローの差額がプラス(金融資産が超過)の場合が資金過剰(貯蓄超過)、マイナス(金融負債が超過)の場合が資金不足(貯蓄不足、投資超過)となります。

因みにストックの差額を金融資産・負債差額、調整の差額を調整差額と呼んでいます。

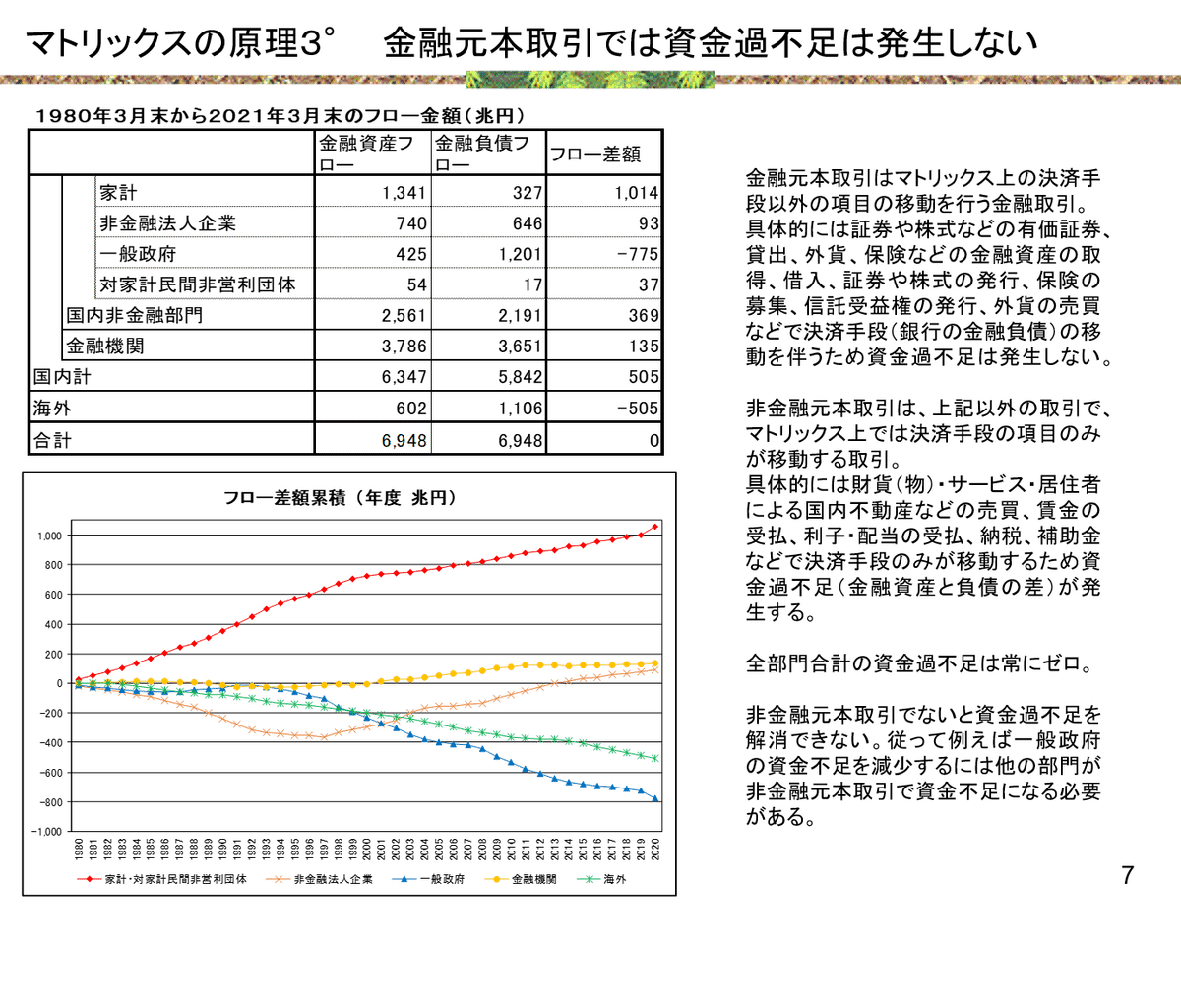

金融元本取引は、マトリックス上の決済手段以外の項目の移動を行う金融取引と定義できます。具体的には金融資産・負債(証券や株式などの有価証券、貸出、外貨、保険など)の取得、証券や株式の発行、保険の募集、信託受益権の発行、外貨の売買などで、その決済も金融資産・負債である決済手段で行われるため、金融資産と金融負債の差額(資金過不足)は発生しません。

金融元本取引の原理は、マトリックス上では、「ある部門のある期間の資金過不足(フローの金融資産と金融負債の差額)は金融元本取引では発生しない」ということを意味します。ここで言う金融資産・負債とはマトリックスの対象項目で、マトリックスの対象項目である金融取引を行うとその決済もマトリックスの対象である決済手段(現金、流動性預金、日銀預け金、政府預金)で交換もしくは反対サイドに同額で計上されるため差額は発生しません。

一方、非金融元本取引は、マトリックス上では決済手段の項目のみが移動する取引と定義できます。具体的には財貨(物)・サービス・居住者による国内不動産などの売買、賃金の受払、利子・配当の受払、納税、などであり、金融資産・負債である決済手段(現金、流動性預金、日銀預け金、政府預金、外貨預金)で決済が行われます。つまり、非金融元本取引は、決済手段の受払の対象が金融資産・負債ではなく、決済手段だけが移転するため、金融資産と金融負債の差額が発生します。

例えば、個人が商品を企業から購入して代金を銀行振り込みで支払った場合、個人の金融資産(流動性預金)が減少し企業の金融資産(流動性預金)が増加します。この場合、個人、企業とも金融資産と金融負債の差額(個人の余剰減少と企業の余剰増加)が新たに発生します。

非金融元本取引、すなわち、マトリックスの対象となっていない取引種類の決済をマトリックスの対象である決済手段で決済すると、金融資産・金融負債のフローとしての差額である資金過不足が発生します。同様に、利子・配当の元となる元本はマトリックスの対象項目ですが利子・配当は対象項目ではなく、利子・配当支払い決済手段のみが移転することとなり、資金過不足が発生します。

マトリックスでは部門毎の金融資産・負債を推計しており、部門内の非金融元本取引(決済手段)と有価証券取引は部門内で相殺されます。フローの金融資産・負債差額である資金過不足も部門内の取引では発生しません。例えば家計内の2つの主体が不動産の売買を行った場合、主体間で決済手段の移転と資金過不足は発生しますが、家計部門全体で保有している決済手段の量は不変のため家計部門の資金過不足は発生しません。

部門間を跨ぐ非金融取引の場合にはそれぞれの部門で資金過不足が発生します。例えば家計が非金融法人企業(例えば不動産会社)に土地を売却した場合、家計の保有する決済手段(例えば流動性預金)が増加し資金過不足は資金余剰に、非金融法人企業の保有する流動性預金が減少し資金過不足は資金不足となります。

金融元本取引の場合は部門間で行った場合でも資金過不足は発生しません。例えば家計が株式を証券会社に売却した場合、家計部門では金融資産である株式が減少し流動性預金が同額増加し差額は発生しません。証券会社も株式が増加し、同額流動性預金が減少するため金融元本取引では資金過不足は発生しません。

国内部門を合計した場合も、国内部門内の非金融元本取引では国内部門合計の資金過不足は発生しません。国内部門合計で資金過不足が生じるのは海外部門と非金融元本取引を行った場合で、これは定義上国際収支統計の経常収支+資本移転等収支に該当します。国内部門と海外部門が金融元本取引(資金の貸借、有価証券の売買、外貨の売買など)を行っても資金過不足には影響しないことも同様です。

原理4°『純金融資産の変化はフローの資金過不足と時価変動の合計』へ続きます。

原理3°の詳細につきましては、

金融マトリックス―国債と銀行の運命 | 磯野 薫 |本 | 通販 | Amazon

を参照してください。