フランチャイズオーナーの税金事情!損をしないためにも覚えたい経費や節税のいろは

フランチャイズオーナーは税金や保険に関する処理・支払いを自分で行う必要があります。しかし、これまで会社勤めだった方は処理・支払いについて詳しい知識がない方も多く、混乱してしまうことがあるかもしれません。そのため、フランチャイズオーナーになる前に経費や節税のいろはを知っておくと、安心して開業に踏み切れるでしょう。今回は、フランチャイズ経営にかかる税金や経費、節税対策に関する情報を紹介します。失敗しない方法もあわせて解説しますので、ぜひ参考にしてみてください。

1.【個人事業主】フランチャイズ経営にかかる税金

フランチャイズ経営は、個人・法人ともに行う場合がありますが、個人事業主と法人では、かかる税金の種類が異なります。まずは個人事業主と法人それぞれが納税する必要がある税金の種類を把握しておくことが大切です。ここでは、個人事業主がフランチャイズ経営を行う上でかかる税金を紹介します。

1-1. 一定期間に事業で生み出した利益にかかる「所得税」

まず1つ目は「所得税」です。会社勤めの場合は給与から天引きされているので、言葉を聞いたことがある人は多いかもしれませんが、改めてお伝えすると、所得税とは1年間で得た収入内の所得合計にかかる税金のことです。所得には経費は含まれず、「総収入-経費」の金額が課税対象となるため、収入のすべてが所得税の対象ではないことを覚えておきましょう。

フランチャイズオーナーは、自分で確定申告を行い、税金を納める手続きをしなければなりません。手続き内で所得区分を選択する時は、10つある所得税の中の「事業所得」を選びます。確定申告は原則翌年2月16日から3月15日までに行う必要があります。

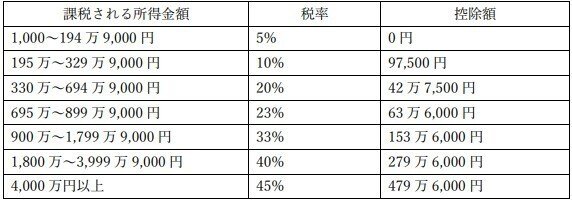

なお、所得税の税率は以下の通りです。

参考:国税庁「所得税の税率」

1-2. 都道府県に対して納める必要がある「個人事業税」

個人事業税とは、地方税のひとつであり、70ある法定業種にあたる事業を営む個人が都道府県に支払う税金を意味します。会社勤めの時は企業が法人事業税を払っていましたが、個人で事業を営む際には自分で支払わなければなりません。個人事業税を支払う理由は、道路を含む公共施設の利用などの行政サービスを利用し、安心して事業を営むためです。

法定業種と税率については以下HPをご覧ください。

参考:東京都主税局「個人事業税―法定業種と税率」

1-3. 行政サービス維持のために必要な経費を分担した「住民税」

住民税とは1月1日時点で住所のある市町村に支払う地方税です。個人事業主が支払う「個人住民税」は均等割と所得割の2つで構成されています。均等割は所得に関係なく定額の税金を課し、所得割は所得に応じた税金を課すものです。均等割は5,000円が平均ですが、都道府県・市町村によって異なるのでお住まいの地域のホームページをご確認ください。所得割に関しては、市町村が計算してくれるため、自分で計算する必要はありません。しかし、手取り金額を把握するためにも住民税はどの程度なのかを把握しておきましょう。所得割は10%の税率です。

1-4. 1,000万円以上の売上がある場合にかかる「消費税」

消費税は、「2年前の課税売上高が1,000万円超」「1年前の課税売上高が1,000万円超」「1年前の給与支払い金額が1,000万円超」のいずれかに当てはまる方が対象です。1,000万円以下であれば免税対象となります。

消費税課税対象者になった場合は、消費税課税事業者届出書の提出が必要です。2年前の課税売上高が1,000万円超えた時は「基準期間用」、1年前の課税売上高が1,000万円超または給与支払い金額が1,000万円超えた場合は「特定期間用」の届け出を行います。「2年後に課税する」「1年後に課税する」という旨を伝えるため、必ず提出するようにしましょう。

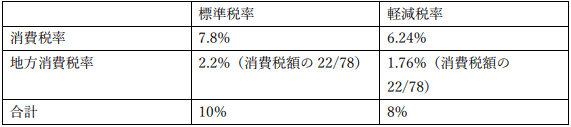

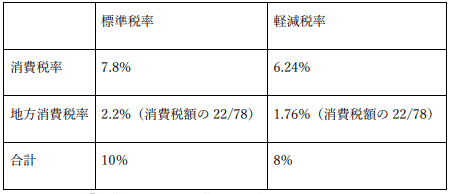

なお、消費税の税率は以下の通りです。

引用:国税庁「消費税及び地方消費税の税率」

2.【法人】フランチャイズ経営にかかる税金

続いては、法人がフランチャイズ経営を行う上でかかる税金を紹介します。法人にかかる税金は主に「法人税」「法人住民税」「法人事業税」「消費税および地方消費税」の4つ。順番に紹介していきます。

2-1.法人の所得にかかる「法人税」

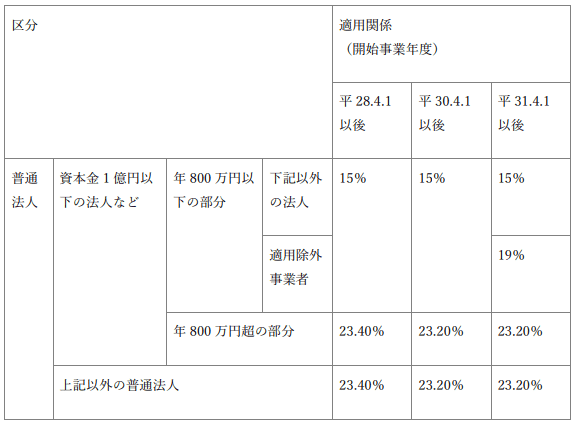

個人事業主と同様に、1年間で得た法人の所得に対して税金が課せられます。法人税は国税で有り、法人年間所得、法人の種類、資本金などによって税率が変動します。

引用:国税庁「法人税の税率」

法人税は、個人事業主が納める所得税に比べて、税率が緩やかで23.4%が最大税率です。例えば、所得800万円の法人、個人事業主がいるとします。その場合、中小企業の法人税は15%、個人事業主の所得税は23%なので、個人事業主の方が8%も多く税金を払わなければなりません。

法人税額を求める計算式は「課税所得×税率-税額控除額」です。

2-2.法人住民税

法人住民税は、1月1日時点で法人を登記している都道府県、市町村に支払う必要のある地方税です。法人住民税は、法人税割と均等割の2つで構成されています。税率は自治体によって異なるため、ご自身の法人がある都道府県、市町村のHPをご確認ください。ここでは「東京都に登記している法人」を例に紹介します。

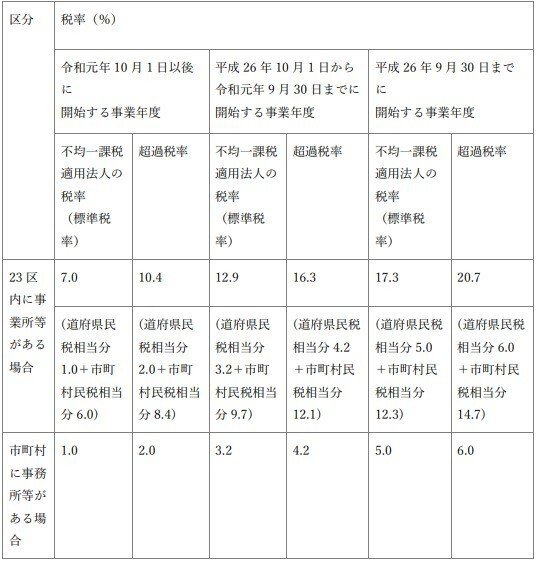

東京都では、資本金額と法人税額によって税率が異なります。まずは自分の法人が「超課税率」に当たるのか「不均一課税適用法人」に当たるのかを理解しておきましょう。「超過税率」の税率が適用されるのは、「資本金の額または出資金の額が1億円を超える法人」または「法人税額または個別帰属法人税額」が年1,000万円を超える法人」です。これに該当しない法人が「不均一課税適用法人」に該当します。

法人税額を求める計算式は「法人税額(税額控除前の税額)× 税率」です。

なお、都民税法人税割の税率は以下の通りです。

引用:東京主税局「法人事業税・法人都民税」

続いて均等割は、東京都においてはメインになる事務所がある市町村、資本金額、従業員数などによって税額が変わってきます。①特別区(23区)内のみに事務所等がある、②特別区と市町村に事務所等がある、③市町村のみに事務所等がある場合、それぞれのケースによってかかる税額が異なりますので、詳しく知りたい方は、東京都主税局の「都民税均等割の税率表」をご覧ください。

2-3.法人事業税

個人事業主同様、法人にも事業所などを運営する都道府県に対して税金を支払う必要があります。法人事業税を求める計算式は「課税標準額(所得等)×税率」です。法人事業税は、業種や資本金、年所得額、事業年度によっても税率が変動します。そのため、各都道府県のHPからご確認ください。

2-4.個人事業主と同様にかかる「消費税」

法人も個人事業主同様、消費税がかかってきます。消費税の納付義務がある法人には条件があり、「2年前の課税売上高が1,000万円超」「1年前の課税売上高が1,000万円超」「1年前の給与支払い金額が1,000万円超」のいずれかに当てはまる法人が対象です。1,000万円以下であれば免税対象となります。

条件に当てはまった法人にかかる消費税の税率は以下を参考にしてください。

引用:国税庁「消費税及び地方消費税の税率」

3.節税のカギを握る「経費」について

事業内でかかる経費を正しく計算することで、節税効果を生むことができます。

3-1.経費とは

経費とは、事業を営み収益を得る目的で使用した費用のことを言います。前章で解説した税金は所得金額によって納める税金額が異なります。フランチャイズ経営では、「収入―経費=所得」となりますので、できるだけ所得を抑えて節税することが賢明です。

3-2.経費にできる支出

経費にできる支出は、「売り上げにつながる支出」かどうかで判断します。

経費にできる主な支出は以下の通りです。

●「ロイヤリティ」

●「人件費」給与、社会保険料、交通費など

●「旅費交通費」宿泊費・移動費など

●「租税公課」固定資産税、自動車税、証明書や住民票発行時の手数料など

●「支払手数料」振込手数料・仲介手数料・販売手数料・代引き手数料など

●「外注費」外注した名刺・封筒など

●「消耗品費」事務用品など10万円未満のもの

●「雑費」ごみ処理費用・引っ越し費用など

●「広告宣伝費」ポスティング費・求人広告・チラシなど

●「減価償却費」

●「飲食代」※打ち合わせや会議を目的としたものに限る

一方、以下の支出は経費にできません。

●事業主の保険料・給与・年金など

●私的な買い物費用

●健康診断費

4.フランチャイズオーナーが税金・経費処理で失敗しないための方法

フランチャイズオーナーが税金・経費処理で失敗しないために、3つの方法で対応しましょう。

4-1.加盟金は初年度に経費処理しないようにする

フランチャイズ加盟店は本部にロイヤリティ・加盟金を支払う必要があります。20万円以上の加盟金を支払った場合には、「繰延資産」で計上しなければなりません。そもそも繰延資産とは、支払ったお金を資産として計上し、5年間で償却して経費することを言います。加盟金は初年度に経費処理せず、繰延資産で5年に分けて経費化していきましょう。

4-2.先端設備等導入制度について理解しておく

先端設備等導入制度とは、設備投資を通して労働生産性のアップを図る計画です。中小事業者が事業で使用する機械や装置の購入した場合は、税制支援を受けることができます。個人事業主も事業者として認められるため、フランチャイズオーナーでも支援を受けることが可能です。

支援を希望する際には、支援機関に計画の確認を受ける必要があります。確認が済めば市町村に申請し、支援を受けられます。ただし、支援を受けられるのは国から市町村が導入促進基本計画の認定を受けている場合のみです。市町村によっては認定されていない場合もあるので、事前に中小企業庁のHPを確認しましょう。

4-3.保険の活用も視野に入れる

保険の活用も視野に入れることで、節税につながることがあります。

まず1つ目に、「国民年金基金制度」を活用する方法です。国民年金基金制度とは、国民年金に上乗せして公的年金を受け取れる制度のことです。この制度を活用すれば、支払った掛金のすべてが所得控除の対象となります。所得税・住民税が減少するため、節税効果に有効的だと言えるでしょう。個人年金は最大4万円/年のみ支払われるため、国民年金基金制度の活用をおすすめします。

2つ目に、iDeCo(イデコ)の活用です。

iDeCoとは、国民年金や厚生年金などの公的年金に上乗せされる、私的年金制度のひとつです。公的年金と異なるのは、加入は自由であり、申込、掛金の拠出、運用すべてを自分で行う必要があること。一定額を毎月積み立てて掛金を運用し、60歳以降に掛金とその運用益との合計額をベースに給付を受け取れます。

通常は、利息や運用益から税金が引かれます。しかし、iDeCoでは、掛金が全額所得控除、利息・運用益は非課税、受け取り時も一定額の税制優遇を受けることができます。

節税効果を得るためには、

●掛金を積み立てた場合

●60歳以降にお金を受け取る場合

●積み立てたお金が増えた場合

の3つに当てはまる必要があります。

以下は年収500万円の個人事業主30歳が、毎月20,000円を掛ける際のシミュレーション結果です。

60歳まで拠出期間を設ければ、30年間で217万5,000円を節税できます。

参考:ろうきん「iDeCoシミュレーション」をもとに筆者が計算

最後に小規模企業共済の活用です。小規模企業共済とはお金の積み立てにより資産形成と事業リスクに備える制度のことを言います。小規模企業共済への掛金は、iDeCoと同じく全額所得控除されます。1年以内の前掛金も控除の対象となるため、リスク少なくはじめられるでしょう。

以下は年収500万円の個人事業主30歳が、毎月20,000円を掛ける際のシミュレーション結果です。

また、受け取れる共済金額は以下の通りです。

参考:独立行政法人 中小企業基盤整備機構「小規模企業共済 加入シミュレーション」をもとに筆者が計算

5.「京進の個別指導 スクール・ワン」は本部の手厚いサポートあり

個人事業主の場合、支出管理や確定申告などのお金の動きの管理や手続きはすべて自分で行う必要があります。普段の事業活動に加えて取り組まなければならないため、大変に感じることも多いかもしれません。一方でフランチャイズの場合、本部がお金の管理や手続きをサポートしてことが多くみられます。「京進の個別指導 スクール・ワン」では、資金調達に必要な書類作成や融資先の紹介、加盟金割引制度など、開業前・開業後の両方で本部からのサポートを受けられます。「京進の個別指導 スクール・ワン」に興味を持ってくださった方は、資料請求からでも可能ですので、ぜひお気軽にお問合せください。

ここまで読んだくださり、ありがとうございます。もし京進スクール・ワンのFCオーナー募集に興味を持っていただけましたら、以下公式HPにて詳細情報がございますので、ぜひご覧になってください。 【公式】京進スクール・ワンオーナー募集HP https://fcs1.kyoshin.jp/