力の源HD 3561 分析ノート

今回は外食産業から一つ選び取ってみました。割と有名なラーメンだと思っている一風堂の会社ですね。まず、基礎ファンダから行きましょう。

外食産業銘柄はやたら営業利益と時価総額が乖離していて、選ぶのに割と苦労したんですが、とりあえずまだ割安かなあと考えてこちらに。需給的にどうこうというのはないですが、外資が空売りを最近仕掛けているので損切りちょっと気を付けないといけない銘柄です。

選んだ理由は個人的な感想ですが、成長エンジンを持っているとも考えています。それは海外事業ですね。少しずつ見ていきましょう。

国内事業と海外事業

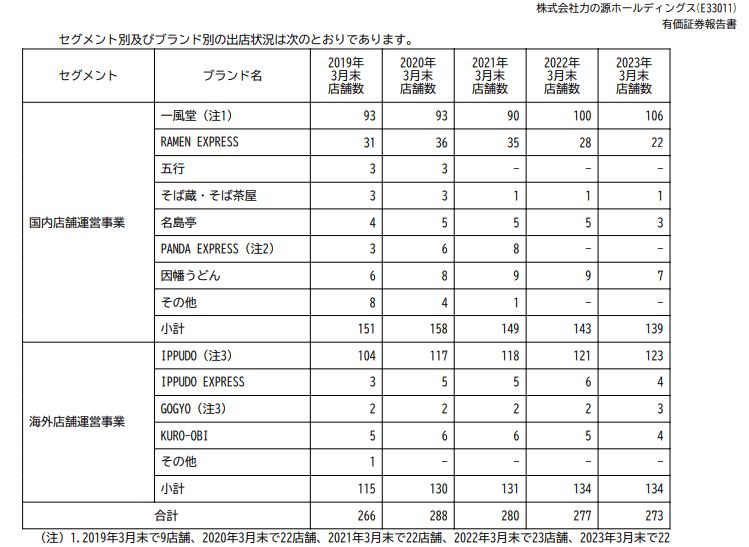

最新の有価証券報告書から見ていきましょう。

主力はやはり一風堂ですね。その他の事業はまだまだ柱とはいいにくい。これは個人的な感想ですが、事業として、第2の柱を作るか、それとも主力事業をとことん磨きこむのか。これはどちらも正解だと思っています。主力事業を飽くなき探求で磨きこんで勝負するのも一つの手段ではないかと思っています。

数字から見たポイントは?

1,国内と海外の一風堂の店舗数が少し海外より

2,一風堂以外の店舗は苦戦気味

ということが考えられます。

売り上げなどはどうか?

コロナ禍で例にもれずえらい目にあっているようだが、それを乗り越えて本業の営業利益は戻ってきている。これからコロナで崩れたバランスを取り戻していくことになる。

というのはまずしっかりとした経営をしていて、不採算店はしっかり閉めている。一風堂以外の店舗が減っているのは心配ではあるが、営業利益が上向いているのも事実。これは経営陣がしっかりとした決断をしているということ。

そして国内と海外事業の数字を見ると

店舗数は海外のほうがやや多いが(一風堂のみ比較)同じ売り上げで損益が2倍違う。為替の影響もあるのでドル円は見ておいたほうがいいが、めんどくさいのは米だけではなく、豪、英もある。台湾やフランスもあるが。月次を追いかけたほうが逆にわかりやすい気もする。

※月次は調子いい。毎月追いかけよう。それだけでも買う価値はわかる。

貸借の中身はどうか?

赤で囲んだ借入金返済部分と、利益剰余金の復活は+

去年度から今年にかけて増えている資本剰余金はー

やむを得なかったとは思うが。自社株買いして消却などを期待

損益計算書は?

上から書くと

売り上げ原価率を低下させてること

前年度は為替差益を出して、今年度は為替差損を出していること(これはなぞ(´・ω・`)?なんで)

ただ、あれほどの円安で為替差損が今期は低額だから特に問題ないのかとも思う。

前年度は補助金収入から減損を計上して、あかんところを出しているところはしっかりコントロールしているのではないかと思う(異論あったら連絡欲しい)

為替のこと書いてたらこっちだった。今期の為替調整勘定が無茶苦茶多いんでこっちに計上されてる。やっぱ為替は注意。

不採算店へ鉈を振るう

コロナ禍の会社のニュースを見ていると、減損処理をかなりしている。その反面で業績は向上しているので、貸借のところでも書いたが、将来的に会社の体質を強くするためにコロナ助成金を減損に振り分け会社の危機を上手に乗り切ったといえる。経営者の苦労が透けて見える感じがした。

最新の短信では表面上の利益はほぼ戻っているが、体質そのものの強さは当面持つと考えてもいいと思う。尚、ニュースを読んでいる途中で目に入ったのは、会社としては一風堂ブランドに注力したいようである。

別ブランドは連結子会社のどこかに任せるとかするのかな。

テクニカル面

わかりやすいのは週足かと思いここにUPしておきます。

黄色の資格の部分を見ていただくと、最近の株価上昇に行くまでの期間が約半年。この時期はまだ会計処理と戦っている時期でもあった。特別利益のニュースもあったがマイナスからプラスになったに過ぎない。減損処理は単なる不採算店舗の処理で、金額も低額なので、退転の決断をしただけに見える。

ようやくコロナが落ち着いてこれからまた成長させていこうとフェーズだろうから、ポジティブな見方をすれば、半年かけずに上がる可能性もある。ここには書いていないが、月足で見ると前回の高値が2500円ほどである。

2018年高値 時価総額約583億円 営業利益8億 株価約2500円

2023年現在 時価総額約589億円 営業利益22億 株価約1960円

会社の強さとしてはまだまだ上がる余地はありそう。株主としては海外事業を中心に力を付けていってほしいと思う。

今回は以上です

この記事が気に入ったらサポートをしてみませんか?