ChatGPTの有料版、無料版を比較するため、半導体市場の分析してみました

ChatGPTの有料版と、無料版でどの程度検索の差があるかなと思い、半導体市場の分析をしてみました。有料版、無料版で同じ質問をしていき、回答の差を比較しました。

結果、それほど大きな差は感じました。より複雑な質問をすると、回答に差が出てくるのかもしれませんが、市場調査の目的では、無料版で十分と思いました。情報が正しいか判断できない部分もあり、情報精度が高くても、そもそも正しいの?という根本的な疑念をぬぐえなかったです。ChatGPT自身も情報真偽は自分で調べることを推奨しています。

ただし、有料版の一番の利点はチャートを書いてくれるところでした。今回実施した分析結果を下記に示していますが、チャートがあるだけで説得力が増します。

使用したプロンプトは数行のプロンプトです。より深ぼりたい点を都度ChatGPTに聞き、入れ替えを行いました。文の内容は修正せず、そのまま貼っています。文の生成や組み換えで、1時間程度でした。非常に費用対効果が高い分析ができたと思いませんか?

次は、Copilotを使って同じことをやろうと思います。

半導体市場の市場分析(ChatGPT有料版利用)

1. 市場規模の現状と予測

半導体市場は2023年に約5,000億ドルの規模に達しており、これが今後どのように成長するかが注目されています。主要な成長ドライバーは、自動車産業、5G通信、データセンター、そしてIoTの普及です。

メモリ半導体

市場規模: メモリ半導体は半導体市場全体の約30〜35%を占める主要セグメントです。2023年の市場規模はおよそ1,500億ドルと推定されています。

主要製品: DRAM、NANDフラッシュメモリが中心です。これらはデータセンター、スマートフォン、PCなどで幅広く使用されています。

ロジック半導体

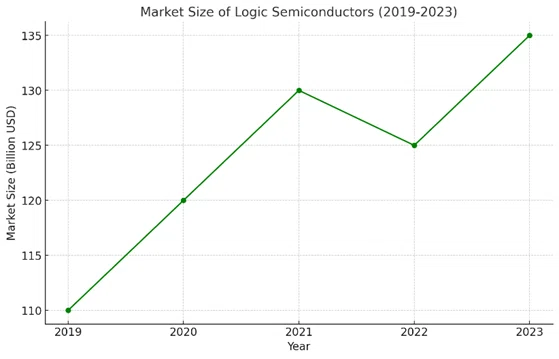

市場規模: ロジック半導体の市場規模は約1,200〜1,300億ドルで、全体の25〜30%を占めています。特にCPUやGPU、SoC(System on a Chip)が大きなシェアを持っています。

主要製品: CPU、GPU、FPGA、ASICなど。これらはPC、スマートフォン、サーバー、自動車向けに使用されます。

パワー半導体

市場規模: パワー半導体市場の規模は約400〜500億ドルと推定され、全体の約8〜10%を占めています。今後、電気自動車の普及に伴い、大幅な成長が期待されています。

主要製品: シリコンカーバイド(SiC)、ガリウムナイトライド(GaN)ベースの半導体などが注目されています。

アナログ半導体

市場規模: アナログ半導体市場は約600〜700億ドルで、全体の15%程度を占めています。これにはセンサー、データコンバータ、パワーマネジメントICなどが含まれます。

主要製品: センサー、アナログデジタルコンバータ(ADC)、パワーマネジメントICなどがあり、IoT、車載用途での需要が高まっています。

RF半導体(高周波半導体)

市場規模: RF半導体の市場規模は約300〜400億ドルで、全体の約6〜8%を占めています。5Gの普及がこのセグメントの成長を促進しています。

主要製品: パワーアンプ、フィルタ、ミキサ、スイッチなどがあり、通信インフラ、スマートフォンに広く使用されています。

オプトエレクトロニクス

市場規模: オプトエレクトロニクス市場は約400〜500億ドルで、全体の約10%を占めています。光センサーやLEDが主要な製品です。

主要製品: 光センサー、LED、レーザーなどがあり、特に自動運転技術やスマートフォンの顔認識などに利用されています。

これらのセグメントは、技術の進展や新しい応用分野の拡大に伴い、今後さらに市場規模が拡大すると予測されています。より詳細な市場規模の推移や予測データについては、業界レポートや専門機関のデータを参考にすることをお勧めします。

セグメントごとの市場規模予想

地域別の市場動向

アジア太平洋地域: 半導体市場の最大の成長地域であり、特に中国、韓国、日本、台湾が主要プレイヤーです。中国は国内での半導体製造を強化し、米国からの技術独立を目指しています。

北米: 主に米国がリードし、インテルやNVIDIAといった企業が中心です。米国政府の補助金や支援策も成長を促進しています。

ヨーロッパ: ドイツを中心に自動車産業が強く、半導体の需要が高いです。また、EUは「チップ法案」を通じて自国での製造を強化しようとしています。

4. 技術トレンドと影響

AIと機械学習: AI技術の進展に伴い、専用のAIチップやプロセッサの需要が急増しています。これにより、従来の半導体技術では対応しきれない新しいアーキテクチャが必要とされます。

5Gの普及: 5Gネットワークの展開により、高性能な通信半導体やRFチップの需要が増加しています。特にミリ波技術に対応する半導体の開発が進んでいます。

IoTの拡大: 家庭用機器から産業用センサーまで、IoTデバイスの普及が進むことで、低電力・高効率な半導体の需要が高まっています。

5. 産業別の成長見込み

自動車産業: 電気自動車(EV)や自動運転技術の進展に伴い、車載半導体の需要が飛躍的に増加しています。特に、パワー半導体やセンサーチップが重要な役割を果たしています。

データセンター: クラウドサービスの拡大により、データセンター向けの高性能半導体(CPU、GPU、メモリ)の需要が増加しています。AIのトレーニングや推論に使われるハイエンドプロセッサも成長分野です。

スマートフォン: 5G対応スマートフォンの普及が進む中で、通信半導体やディスプレイドライバー、バッテリーマネジメントチップの需要が高まっています。

2. 競争環境

注目される新興企業・スタートアップ

Graphcore

所在地: イギリス

主な技術: AIアクセラレータチップ(IPU:Intelligence Processing Unit)

注目ポイント: 高性能AI処理に特化したチップを提供しており、AIトレーニングや推論において大手企業からも注目されています。

Cerebras Systems

所在地: アメリカ

主な技術: 世界最大の半導体チップ(Wafer-Scale Engine)を開発

注目ポイント: AI計算の高速化を目指しており、その巨大なチップはデータセンターでのAIワークロードを劇的に改善する可能性があります。

SiFive

所在地: アメリカ

主な技術: RISC-Vベースのプロセッサ

注目ポイント: オープンソースのRISC-Vアーキテクチャを基盤にしており、カスタマイズ性の高いプロセッサを提供。多くの企業が採用を検討していることで注目されています。

SambaNova Systems

所在地: アメリカ

主な技術: AIとデータフローアーキテクチャに特化したプロセッサ

注目ポイント: データセンターや企業向けに高度なAI処理を提供するプラットフォームを開発。高速なAI処理とエネルギー効率の良さで注目を集めています。

Mythic

所在地: アメリカ

主な技術: アナログAIチップ

注目ポイント: エッジデバイス向けに特化したアナログ計算技術を利用したAIチップを開発。低消費電力で高性能なAI推論を可能にする技術が評価されています。

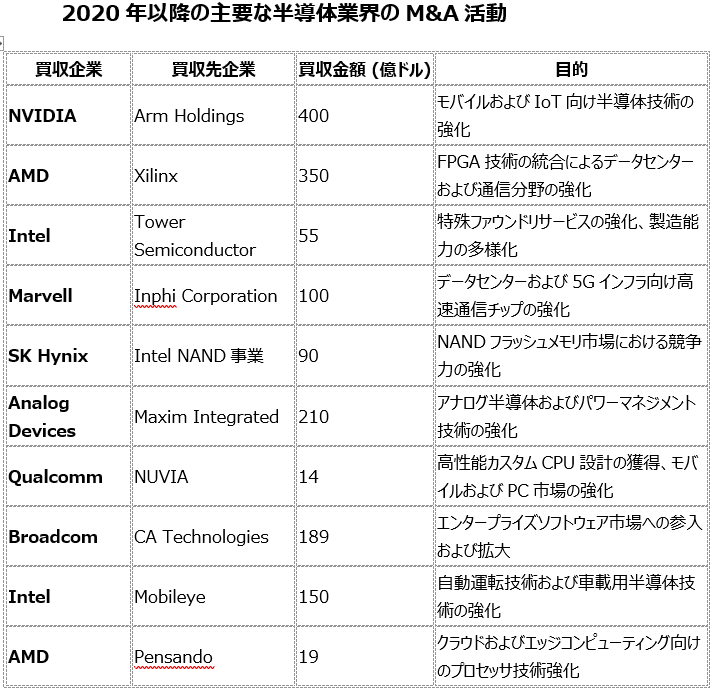

Nuvia(Qualcommに買収)

所在地: アメリカ

主な技術: 高性能カスタムCPU

注目ポイント: 高性能かつ省電力のCPU設計に特化しており、モバイルデバイスやデータセンター向けに革新的な技術を提供していました。2021年にQualcommに買収され、技術が同社の製品に統合されています。

Lightmatter

所在地: アメリカ

主な技術: フォトニクス(光)技術を利用したAIチップ

注目ポイント: 光を利用してデータ処理を行うことで、従来の電気信号ベースの半導体よりも大幅に高速かつ省エネルギーなAIチップを開発しています。

Tenstorrent

所在地: カナダ

主な技術: 高性能なAIおよびML(機械学習)プロセッサ

注目ポイント: 新しいアーキテクチャを使用し、AIトレーニングと推論の両方で効率的な処理を提供するプロセッサを開発しています。

供給チェーンの分析

素材と製造工程: 半導体製造における重要な素材(シリコンウェハー、レアメタルなど)や製造プロセス(EUVリソグラフィなど)の最新動向を把握します。

1. 設計(Design)

ファブレス企業: 半導体の設計を行う企業。自社で工場を持たず、製造は外部のファウンドリに委託します。

主なプレイヤー: Qualcomm、NVIDIA、AMD、Broadcom

EDAツール企業: 半導体設計を支援するための電子設計自動化(EDA)ツールを提供。

主なプレイヤー: Synopsys、Cadence、Mentor Graphics

2. 製造(Manufacturing)

ファウンドリ(Foundry): 設計された半導体を実際に製造する工場。シリコンウェハー上に回路を形成します。

主なプレイヤー: TSMC、Samsung Foundry、GlobalFoundries、SMIC

半導体製造装置メーカー: 製造に使用される機械や装置を提供。EUVリソグラフィやエッチング装置などが含まれます。

主なプレイヤー: ASML(リソグラフィ)、Applied Materials、Lam Research

3. 素材供給(Materials Supply)

ウェハー供給: シリコンウェハーやその他の素材を提供。

主なプレイヤー: Shin-Etsu Chemical、SUMCO、GlobalWafers

化学薬品とガス供給: 製造プロセスで必要な高純度の化学薬品や特殊ガスを提供。

主なプレイヤー: Air Liquide、Linde、Merck Group(旧EMD Millipore)

4. テストと検査(Testing and Inspection)

テスト企業: 製造後の半導体をテストし、品質を確保。検査装置も供給されます。

主なプレイヤー: Advantest、Teradyne、Cohu

5. 組立・パッケージング(Assembly and Packaging)

OSAT企業(Outsourced Semiconductor Assembly and Test): 半導体チップをパッケージングし、最終製品に組み込むための形に仕上げる企業。

主なプレイヤー: ASE Group、Amkor Technology、JCET

6. 流通(Distribution)

ディストリビューター: 完成した半導体チップをOEM(Original Equipment Manufacturer)やODM(Original Design Manufacturer)に供給する企業。

主なプレイヤー: Arrow Electronics、Avnet、Future Electronics

7. OEM/ODM製造(OEM/ODM Manufacturing)

OEM/ODM: 半導体を組み込んだ最終製品を製造する企業。コンピュータ、スマートフォン、自動車、家電製品など、さまざまなエレクトロニクス製品に組み込まれます。

主なプレイヤー: Apple、Samsung、Dell、Foxconn

8. 最終製品(End Products)

コンシューマーエレクトロニクス: スマートフォン、PC、ゲーム機、家電など。

自動車: EV、自動運転車、車載エレクトロニクスなど。

産業用機器: IoTデバイス、医療機器、産業用ロボットなど。

9. ロジスティクスと供給チェーン管理(Logistics and Supply Chain Management)

物流企業: サプライチェーン全体での効率的な輸送と供給管理を担当。

主なプレイヤー: DHL、UPS、FedEx

次世代半導体技術

量子コンピューティング

概要: 量子コンピュータは、量子ビット(キュービット)を用いて従来のコンピュータでは不可能な高速かつ複雑な計算を実行します。IBM、Google、Intelなどが開発に取り組んでいます。

影響: 特定の計算分野(例えば、暗号解読、分子シミュレーション)において、半導体技術を大きく超える性能を発揮する可能性があります。

光半導体(フォトニクス)

概要: 電子ではなく光を利用してデータを処理する技術。光信号は電子信号よりも高速かつ低消費電力で伝送できるため、データセンターや高速通信において重要性が増しています。

影響: 通信インフラの効率化、データセンターのエネルギー効率の向上が期待されます。

カーボンナノチューブ(CNT)トランジスタ

概要: カーボンナノチューブを用いたトランジスタは、従来のシリコンベースのトランジスタよりも高速かつ省電力で動作する可能性があります。

影響: スマートフォンやモバイルデバイス、IoTデバイスの性能向上に貢献します。

ムーアの法則の限界と新しいアーキテクチャ

ムーアの法則の限界

概要: 半導体チップのトランジスタ密度が18ヶ月ごとに倍増するというムーアの法則は、物理的限界に近づいており、従来のシリコン技術ではこれ以上の微細化が難しくなっています。

影響: 極端紫外線(EUV)リソグラフィーや3D積層技術のような新技術が必要となります。

3D ICとチップレット

概要: トランジスタを平面上に配置する従来の方法から、立体的に積層する3D ICや、複数のチップを1つのパッケージに統合するチップレットアーキテクチャが注目されています。

影響: 高性能計算、AI、データセンターでの効率を向上させるための新たなソリューションとして期待されています。

エッジコンピューティングとAIの進化

エッジAI

概要: データをクラウドに送信するのではなく、データが生成された場所(エッジ)でリアルタイムに処理する技術。スマートデバイス、車両、産業用機器などに広く適用されます。

影響: レイテンシの低減、プライバシーの向上、帯域幅の削減に貢献。AIチップやプロセッサの需要が増加します。

AIアクセラレーション

概要: AIトレーニングと推論を高速化するための専用ハードウェア(GPU、TPU、NPUなど)が進化を続けています。

影響: AIの普及と高度化に伴い、これらのアクセラレーション技術が不可欠となり、さまざまな産業において応用が進むと予測されます。

IoTと5Gの普及

IoTデバイスの増加

概要: 5G技術の普及により、接続されたデバイスの数が急増し、IoT市場は大幅に拡大します。これにより、低消費電力で高性能な半導体チップの需要が高まります。

影響: スマートホーム、スマートシティ、産業オートメーションなど、さまざまな分野での新しい応用が期待されます。

ミリ波技術

概要: 5Gで使用される高周波帯域(ミリ波)の活用により、より高速なデータ伝送が可能になります。これには、RF半導体の進化が必要です。

影響: 通信インフラの大幅な性能向上と、それに伴う関連半導体市場の拡大が見込まれます。

持続可能性と環境対応

グリーン半導体

概要: 環境への負荷を減らすため、エネルギー効率の高い半導体製造プロセスや、リサイクル可能な材料を用いたチップの開発が進められています。

影響: 環境規制が厳しくなる中で、持続可能性に配慮した半導体技術が競争力の要素となり、企業戦略に大きな影響を与えます。

サイバーセキュリティ

ハードウェアレベルのセキュリティ

概要: サイバー攻撃に対する防御を強化するため、ハードウェアレベルでのセキュリティ技術が重要視されています。これには、暗号化技術やセキュアエンクレーブ(安全な処理領域)が含まれます。

影響: 企業や政府機関において、データ保護とプライバシー保護がますます重要となり、セキュアな半導体ソリューションへの需要が増加します。

この記事が気に入ったらサポートをしてみませんか?