vol.08【解説編】読まないで会計思考を身に付ける方法 Part01 Introduction

Part01 会計の基礎知識---財務諸表とは

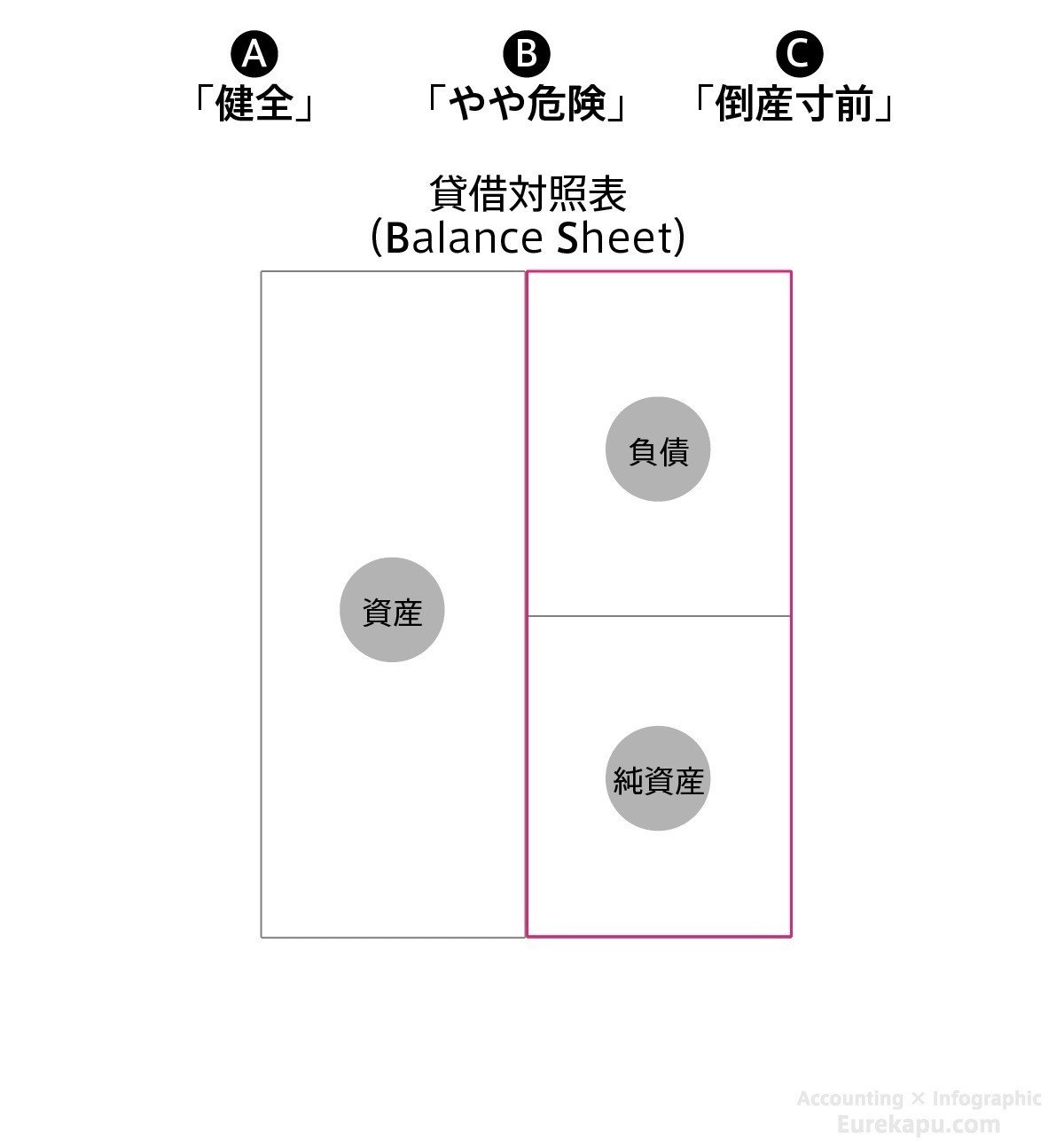

貸借対照表とは—財政状態

ここからは財政状態について、いくつかの事例を確認しましょう。

「良い財政状態」と「悪い財政状態」の貸借対照表を比べる場合、その形はどう異なるでしょうか?

貸借対照表の右側に注目すれば、企業の財政状態を確認できます。

今回は財政状態を3つのタイプに分けました。順に確認しましょう。

タイプAの企業は資産の半分以上を自己資本でまかなっています。この場合、財政状態は「健全」といえそうです。

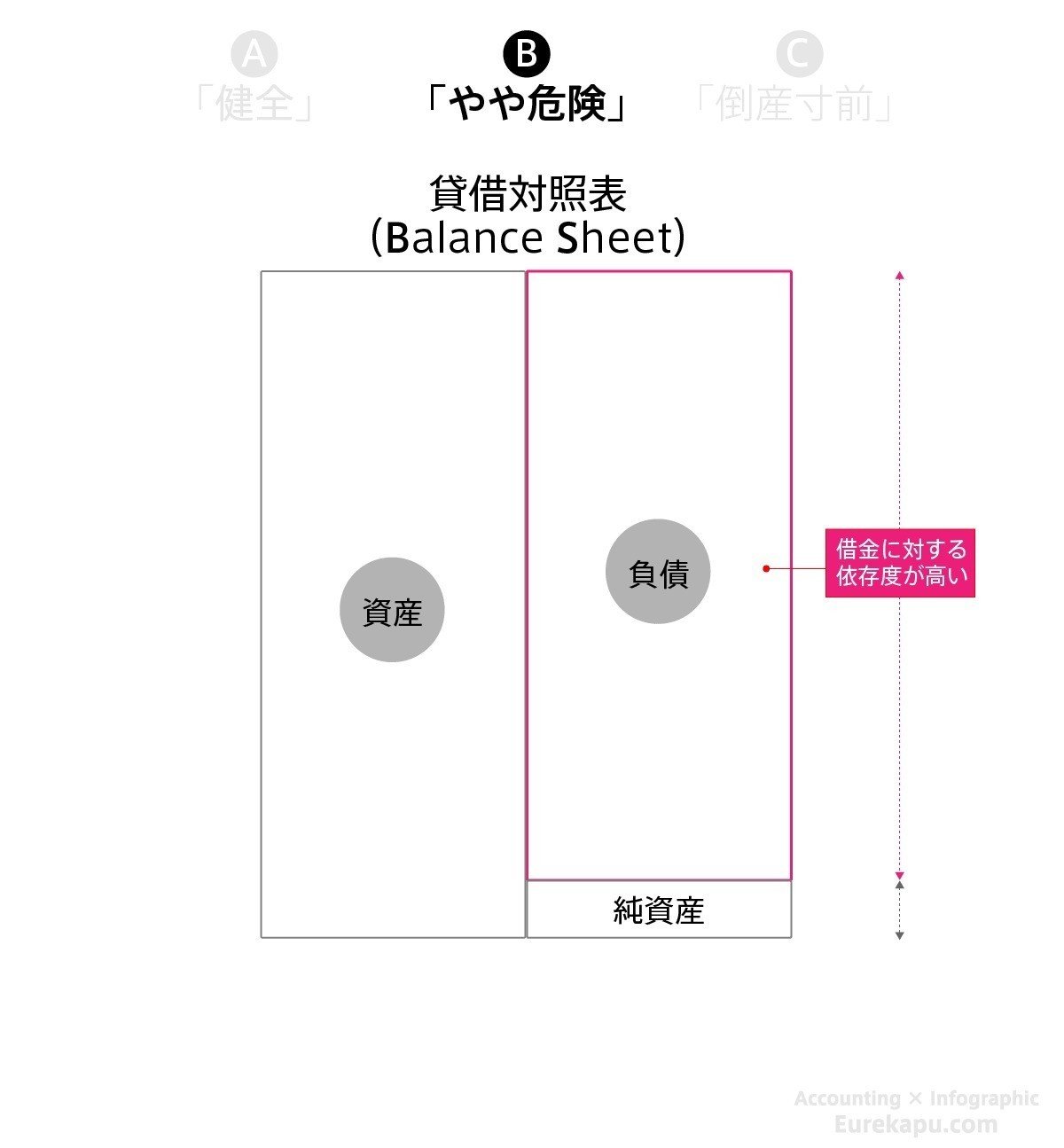

タイプBの企業は負債への依存度が高いため、このような会社の財政状態は「やや危険」な状態といえます。

タイプCの企業は負債が資産を上回り、「倒産寸前」の状態といえます。この状態は一般に「債務超過」といわれます。

この状態の企業は今すぐ全資産を売却したお金で債務の返済を行っても、すべての債務を返せない状態です。すぐに倒産するわけではありませんが、危険な状態です。

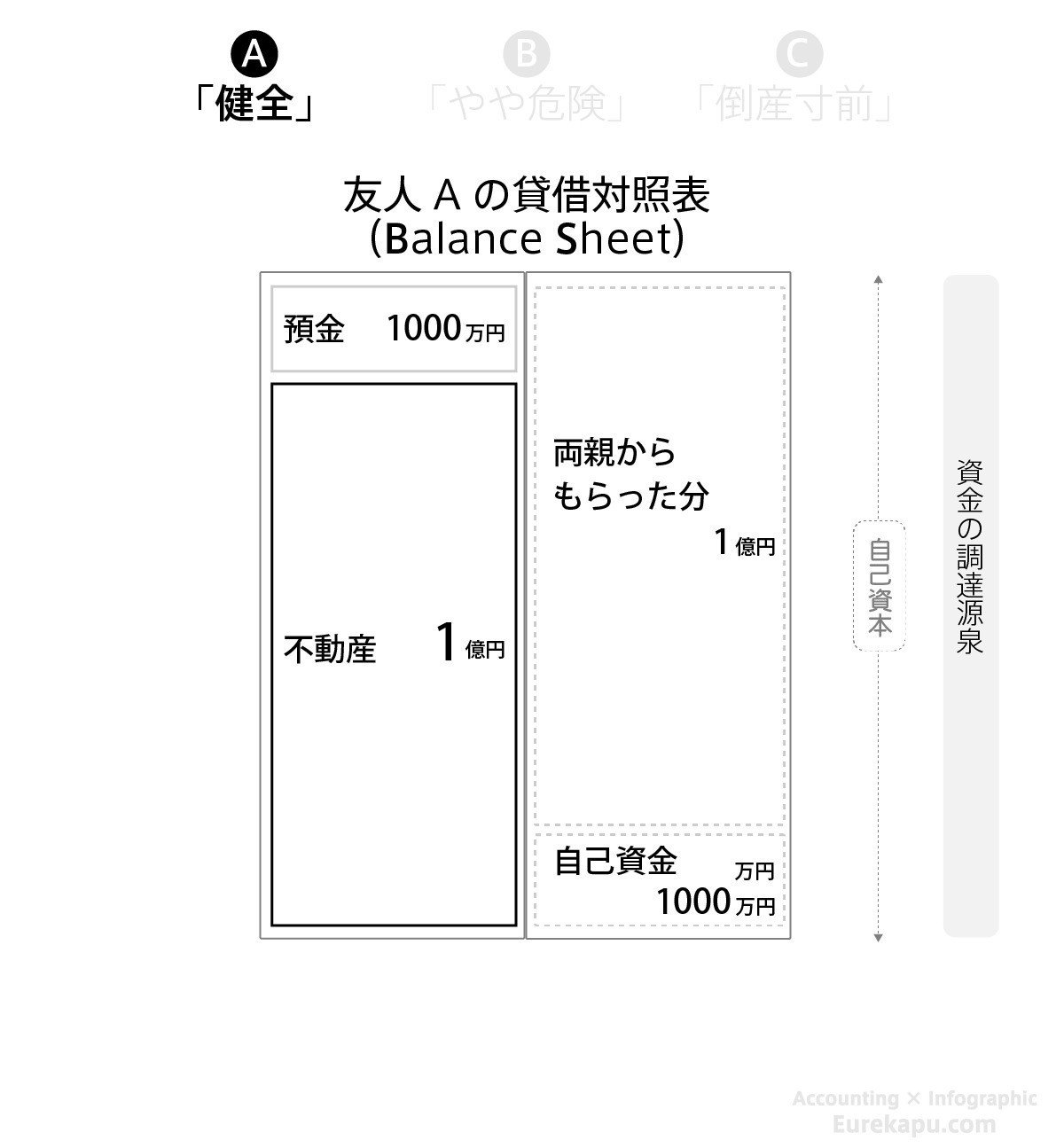

さきほどの友人にあてはめてみましょう。

1億円のマンションを購入するのに、半分以上を自己資本でまかなった友人Aの財政状態は健全といえます。

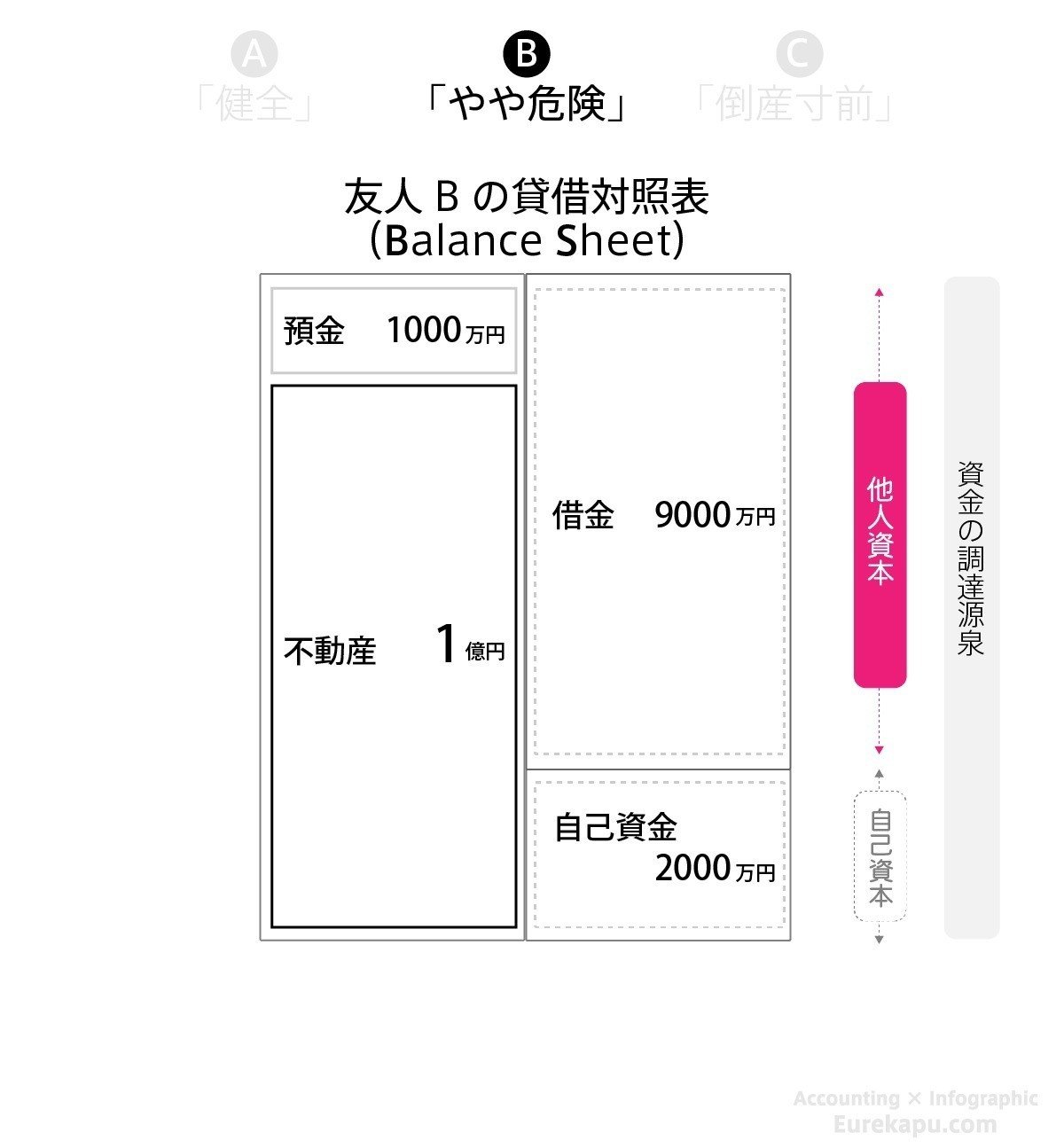

そのほとんどを銀行からの借入れでまかなった友人Bの財政状態は「やや危険」といえます。

ローンの返済スピードよりも、不動産の価値の目減りの方が早い場合、気付かないうちに、「実質債務超過」なんてことも十分に有りえます。

この記事が気に入ったらサポートをしてみませんか?