まいにち決算④【任天堂の成長を支える2つの戦略は?】

大阪大学企業・投資研究会です!

今日は11/5発表の任天堂の2020年7月~9月の四半期決算を見ていきます!

とんでもない決算でした…

企業の概要と事業内容

任天堂株式会社

・1889年創業

・1947年設立

・社員数:6413名(単体:2493名)

・経営理念「人々を笑顔にする娯楽をつくる会社」

任天堂の事業は、「ゲーム専用機」の開発・製造および販売を行う単一セグメントです。

多角化するゲーム事業

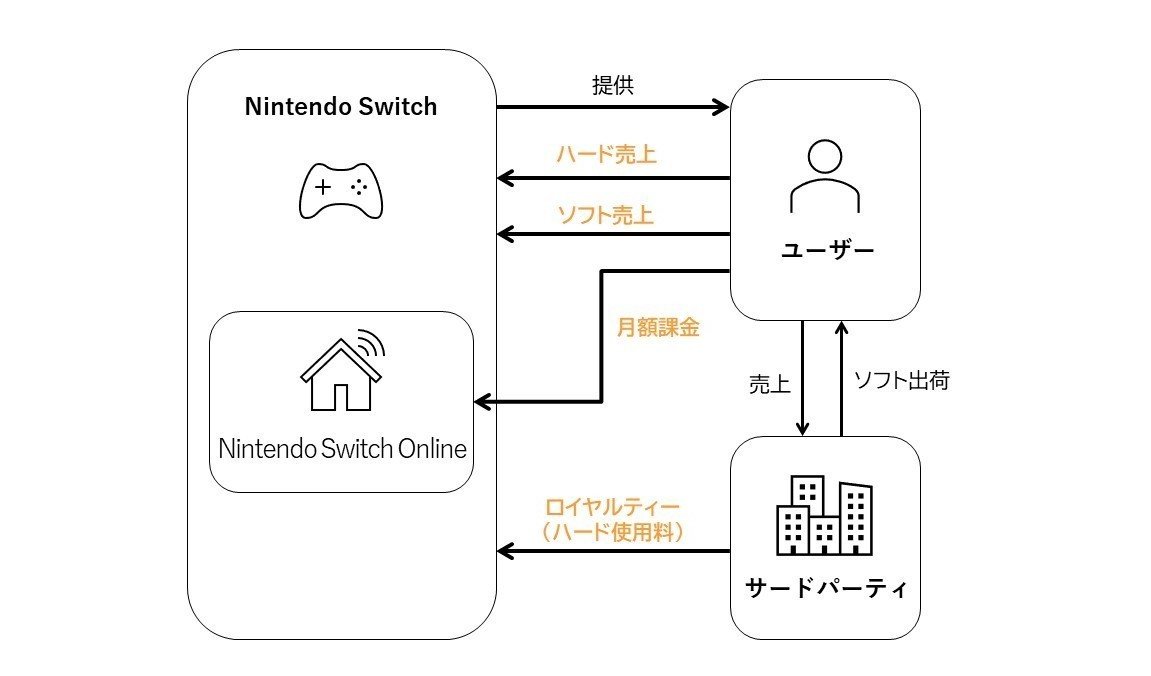

任天堂の現在の主力製品は「Nintendo Switch」ですが、販路や製品のデジタル化によってビジネスモデルが変化してきています。

主な収入源は①ハードの売上高、②ソフトの売上高、③Nintendo Switch onlineの定額収入、④サードパーティーからのロイヤルティーです。

ソニーと異なる任天堂の戦略

任天堂は自社製ソフトを重視する戦略のため、ソフトの戦略や売り上げがそのまま自社の業績に繋がります。

Nintendo Switchのソフト売上の81.9%が任天堂の自社製ソフトであるに対して、ソニーのPS4市場でのソニー製ソフトの比率が20%未満であることを踏まえると戦略の違いがよくわかるかと思います。

後にも解説しますが、いかに魅力的なソフトを「自社で」出せているかが重要な指標となる訳ですね。

さらに、近年のゲーム市場で注目すべきはデジタル売上高です。

ゲームの販売チャネルとして、小売店を通じてソフトを販売する「パッケージ販売」とゲーム機で直接ソフトをダウンロードできる「ダウンロード販売」がありますが、近年後者のダウンロードが増えています。

ダウンロード販売は製造・流通にかかるコストがほぼ無いに等しいので、限界費用ゼロの高効率モデルです。このダウンロード販売の展開にも注目です。

デジタル売上高で見るべき点のもう一つは、サブスクリプションです。

ゲーム機のビジネスはライフサイクルの入れ替わりが激しく、普及が進んだ後もユーザーと継続的な接点を持って利用を長期化することができるかが重要です。

任天堂では、加入者にオンラインプレイや限定ゲームソフトを提供しているNintendo Switch Onlineがこれに当たりますが、実はサブスクビジネスが強いのはソニーです。ソニーのサブスク「PS Plus」の加入者は2020年6月末で4500万人に到達し、ゲーム事業の1-2割程度を稼いでいます。

任天堂もこのモデルに関しては後追いではありますが、どこまで追随して安定的な収入源を築けているかが注目です。

理想的な成長を遂げ続けるNintendo Switch

それでは決算書を見ていきましょう!2021年3月期 第2四半期決算です!

任天堂株式会社 2021年3月期 第2四半期 決算説明会資料

売上高が73%増、営業利益に至っては前四半期の3倍を超えるという驚異的な好決算です!

さらに大幅に増加した利益の背景要因を探っていくために、売上総利益から事業展開自体の変化をみていきます。

先ほどの分析から見られたように、戦略上重きを置いている自社ソフトの売上高の比率は81.9%と水準を維持しています。

自社ソフトの現状について、儲けが大きい自社ソフトで今期だけでも15本のミリオンセラータイトルを出せていることも凄い点ですが、個人的に面白いと思ったのはソフトの長寿化です。

プロダクトライフサイクルの回転がかなりシビアなゲーム業界において2019年以前に発売されたソフトで未だに前年を超える売上を出しているものが7本もあることはかなり凄いと思います。

これが巣ごもり需要によるものなのか、あるいは追加DLコンテンツ等で長寿化を実現しているのかは今後もみていきたいですね。

また、高効率のデジタル売上高もソフト販売額の約半分を占めており、これが大幅な利益の伸びをけん引したと考えられます。

さらに9月の経営方針説明会で、サブスクビジネスであるNintendo Switch Onlineの会員数が2600万人に到達したことが発表されています。

この売上高を計算すると、

月額306円 × 3か月(四半期)× 2600万人 = 239億円 となります。

これは第2四半期のみのデジタル売上高の34%を占めており、収益源として大きく成長してきていることがわかります。

自社ソフトの発展、デジタル化の推進ともに戦略通りの順調な成長ですね。

続いて販管費と営業利益です。

衝撃的なのは、ここまで売上高を増加させているのに広告宣伝費が2%しか増えていない事です。

なぜここまで宣伝費を抑えられているのかの言及がなかったので正直な事情はわかりませんが、ここまでの情報から個人的な仮説を立てると、3つほどあるかなと考えています。

1つ目は、今回の大幅な増加の背景がコロナによる需要自体の増加なので広告にリソースを割かずとも販売数が伸びた説。

2つ目は、過去の広告投資によって既に広く認知を獲得したているソフトが長寿化したことで、新たな広告投資を抑えられた説。

3つ目は、「あつまれ どうぶつの森」を中心にゲーム実況動画やメディアでの露出が盛り上がったことで、任天堂がPRをせずともクチコミでの広告効果が得られた説。

の3つが自分の仮説ですが、正直なところはわかりません。

この販管費率の低減が営業利益の増大に大きく影響していて関心がかなりあるので、Q3や通期で販管費の内訳を解説して頂けることを期待します笑

今後の戦略

後期ではスーパーマリオ35周年記念の商品に加えて、既存ブランドの新ソフトが登場します。

後期は任天堂以外のサードパーティーによる新ソフトが多いので、任天堂の売上高に直結する拡大は少ないと考えています。

また、周年イベントは個人的にはそこまでのヒットには繋がらないイメージがあるので、ソフトによる後期の成長は落ち着くのかなとみています。

長期戦略ではUSJやILLUMINATION等、多くのパートナー企業と連携してマーチャンダイズ、モバイル、テーマパーク、映像などの領域で任天堂IP※に触れる機会を創出し、ゲーム機の利用へとつなげる戦略を計画しています。

※IP:知的財産(intellectual property)のこと。詳細はリンク先で

ここまでの戦略については自社ソフトの拡大、デジタル化の推進がかなり好調で、凄まじい成長が実現できているなという印象でした。

また、サブスクリプションモデルの拡大は、プロダクトライフサイクルが激しく収益の変動が大きい任天堂においてはある種悲願と言えるのかなとも考えているので、今後も注力してきて安定的な経営を志向していくだろうなと感じました。

(従来は徹底して負債を減らしてBSの自己資本を厚くすることでリスクヘッジをしてきたので)

途中で話した売上高と各利益の関係性はこの本の中に詳しいのでぜひ!

ビジュアル的な理解で楽しみながら決算書の読み方が身に着きます!

本日は以上です!今日も見て頂きありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?