#16 医療機関が政府系金融機関(商工中金を含む)を使うメリット・デメリット

本記事のポイント

・資金繰りに悩む医療機関経営者向け

・福祉医療機構だけでなく商工中金からも借りることができる

音声解説はこちら

Apple Watchの最新版が昨日発表されましたね。いよいよ血中酸素も測れるということで、心拍数、心電図と組み合わせると、健康デバイスとして手放せなります。あとは体温と報道にあるように血圧が測れれば完璧でしょうね。

さて、今日は主に福祉医療機構のメリット、デメリットについてふれていきます。

福祉医療機構+商工中金のダブル借入も可

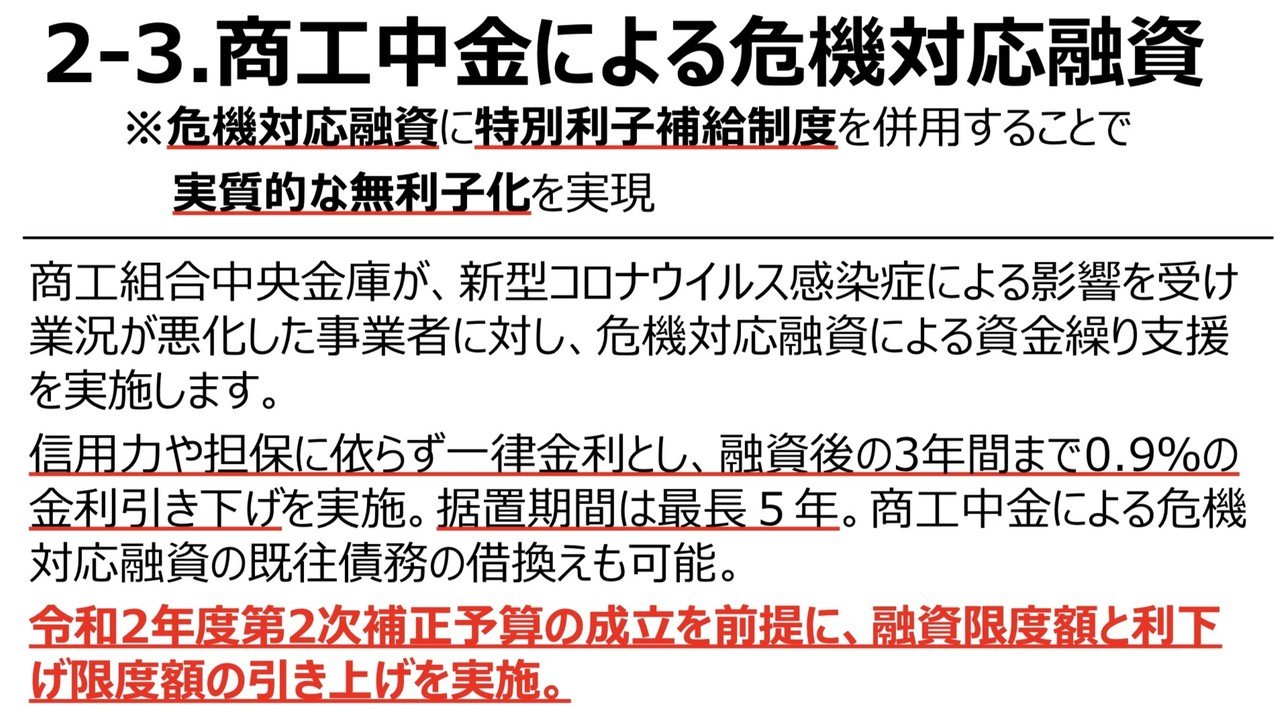

福祉医療機構といえば政府系の金融機関。コロナの第二次補正予算で、医療機関が福祉医療機構から優遇融資を受けることができます。あまり知られていませんが、常勤職員が300人以下の医療機関のような場合、同じく政府系金融機関である商工中金から上限6億円の無担保融資を受けることができます。医療機関によっては第二次補正予算を受けて福祉医療機構、商工中金の両方から融資を受けているケースもあります。いずれから借りる場合も5年間は元本を返済しなくて済むので、コロナが落ち着くまで腰をすえた経営ができるでしょう。

【第二次補正予算】商工中金による危機対応融資

https://bit.ly/2RyRHfC

福祉医療機構活用のメリット 低金利かつ固定金利

福祉医療機構に話を戻しましょう。福祉医療機構から融資を受ける場合、信用力の良し悪しに関わらず低金利かつ固定金利になります。民間金融機関からの融資の場合、審査があり財務的に安定していないと判断されれば金利が高くなり、変動金利しか認めてもらえないことがあります。

また、民間金融機関から融資を受ける場合と比較して返済期間を長めに設定することができます。コロナ禍での運転資金の緊急融資においても、福祉医療機構は返済期間が15年と長くなっています。しかも元本据置期間(借入元本の返済が猶予される期間)が5年が上限となっており、コロナが空けるまでに体制を整えることができます。これが民間金融機関の場合、返済期間は長くても10年、元本据置期間も1年といったところなので、いかに福祉医療機構が好条件であるかが分かります。

福祉医療機構活用のデメリット 違約金が生じることも

不動産を担保として差し入れる場合、福祉医療機構は他の金融機関に優先して抵当権(借金が返済でいない場合、他の銀行に優先して弁済を受ける権利)が第一順位になります。仮に医療機関が返済不能となった場合、福祉医療機構が不動産の売却金額から優先して弁済を受けることができます。今まで民間金融機関をメインバンクとして使っていて、途中から福祉医療機構からも融資を受ける場合、抵当権の順位引き下げを民間金融機関に求めることになりますが、なかなか簡単にはいきません。

また、返済期間の途中で一括弁済する場合、福祉医療機構には違約金を支払わなければなりません。民間金融機関でもそのような違約金が生じる場合もありますが、通常は違約金は発生しません。

コロナ禍では福祉医療機構が第一選択

このように福祉医療機構活用にはメリット・デメリットがあるのですが、コロナ禍では無担保、元本据置、無利子(条件あり)と民間金融機関ではとても出せない条件を出しているので、第一選択として検討するとよろしいかと思います。

この記事が気に入ったらサポートをしてみませんか?