#27 親からの仕送りが減らされる公立病院

・地方交付税減はじわじわと公立病院の経営に影響

・民間病院と公立病院で異なるお財布事情

音声解説はこちら

地方交付税減額のインパクト

今朝の日経新聞の記事から。

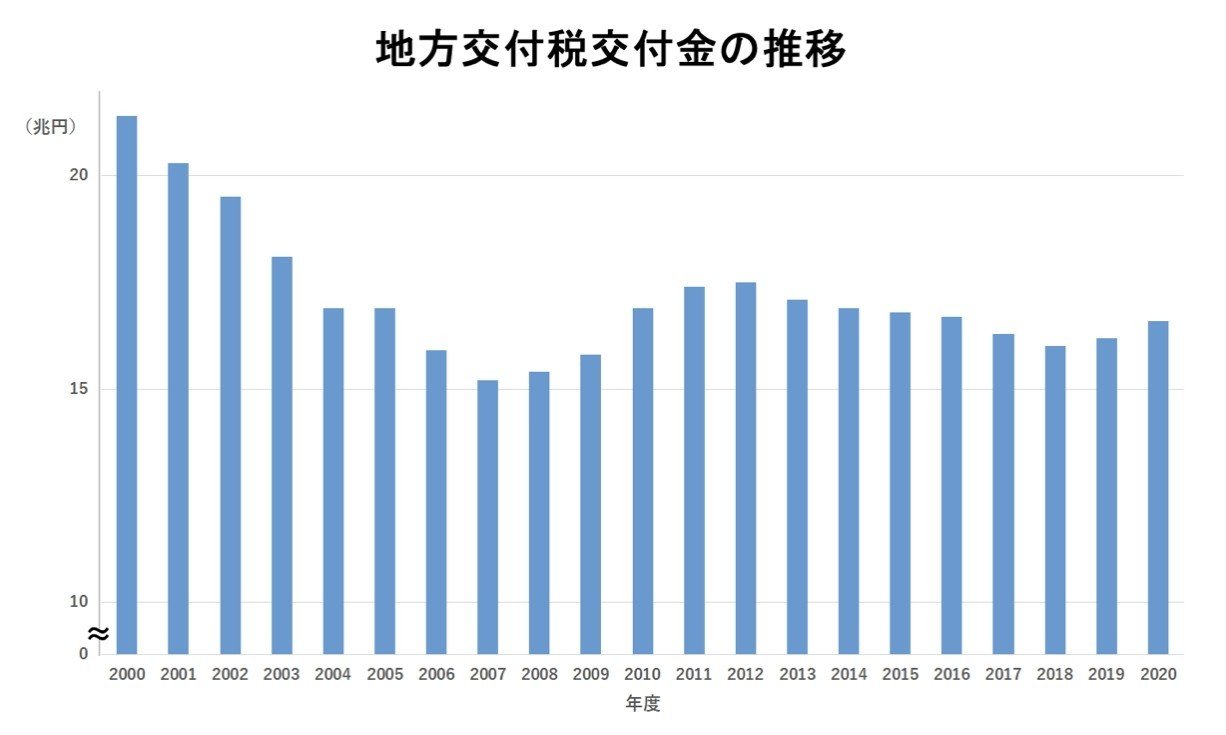

「総務省は、2021年度に地方自治体に配る地方交付税を前年度予算比で約4千億円減の約16兆2千億円とする。」

2021年度に地方交付税は4000億円減額。割合でいうと1.2%減。5億円自治体から繰り入れをしている公立病院の場合、単純計算で600万円(5億円×1.2%)繰入額が減ることになります。600万円というとそれほど大きな金額にはみえませんが、利益率1%の病院であれば6億円(600万円÷1%)の医業収益を稼ぎ出さなければ、600万円のキャッシュは生まれません。真水で600万円減は痛いはずです。

仕送り減でも小遣いを維持する自治体も

公立病院は赤字補填として自治体から繰入(補填を受けて)して、経営を回しています。民間病院では通常みられない繰入ですが、原資は国からの地方交付税になります。親(国)の財布が厳しくなれば子(自治体)への仕送り(地方交付税)は当然減らされます。仕送り(地方交付税)が減れば孫(公立病院)へのお小遣い(繰入額)を減らさざるを得なくなります。ここ2、3年(2018年〜2020年)は地方交付税が増えていましたが、2021年はコロナにより国の税収が減るので、当然地方交付税は減額となります。

ただし、これは自治体の方針次第。親からの仕送りが減っても、公立病院の財政が苦しいことに配慮して持ち出しをしてでもお小遣いを現状維持する自治体もあるでしょう。

繰入をあてに経営する公立病院

民間病院の感覚からすると、医業収益とは診療報酬のみで、繰入や補助金は営業外収益や特別損益と考えます。設備投資時やコロナの緊急事態を除いて、繰入や補助金に依存して経営をしていません。公立病院の場合、赤字補填(繰入)があるのが前提で予算を立てて、経営をしています。中には、予算を使い切るために年度末に大きな支出をする公立病院も。単年度予算主義で経営する弊害です。

この記事が気に入ったらサポートをしてみませんか?