8月7日 乱高下+9900円

ひけおつでした。指数は朝大幅GDから始まったが、その後上げていき最後引けにかけて日銀副総裁の記者会見で下げていきましたね。

本日は寄り凸1銘柄、場中決算2銘柄をやりました。+9900円でした。2871は無理やり感強かったのでやらなくてよかったかな。場中決算はコンセンサス比を見て売買。

それでは決算の答え合わせをしていきます。

2871 ニチレイ1Q

予想→陰線予想

結果→GUからの上✖

・コンセンサス上振れが好感されたか。円高デメリットは既に織り込み済み?

3289 東急不動産1Q

予想→GDした場合上目線。 GUした場合は静観。

結果→GDから上◎

・コンセンサス上振れした要素が好感か。9時20分以降の上げは指数による影響あり。

8252 丸井グループ1Q

予想→どちらかというと上目線

結果→GUからの一旦売り来たあとその後上△

・ポジ要素がやや上回ったか。

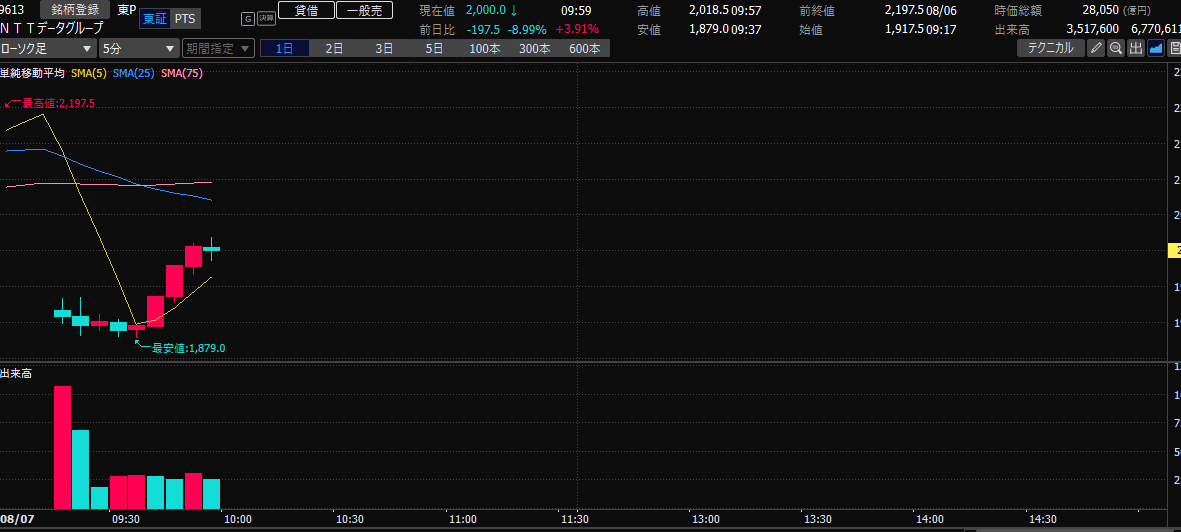

9613 NTTデータ1Q

予想→下目線

結果→GDから下◎その後は指数相場。

8766 東京海上ホールディングス1Q

予想→進捗率未達が若干懸念要素だが上目線

結果→GUから上◎ コンセンサス上振れを好感。PTSは4500円あたりで取引されていたため、買うべきだったか。

〇今日の引け後決算の反応予想

6326 クボタ2Q

・売上高3.9%増、営業利益12.3%増、経常利益13%増、最終利益17.1%増、通期進捗率62.3%、今期最終利益を4%上方修正

・通期経常利益3480億円(コンセンサス予想は3284億1100万円)

・MUFGモルガンスタンレーによるレポートより

「期初計画に対する1Q営業利益実績は、欧州やインドを中心に販売は落ち込んだが、想定ほど材料費が増えず、全体では想定線だった」

「アップサイドリスクは①建機、北米トラクタ、アジアの販売拡大、②コスト削減、補給部品の成長や値上げによる利益率改善、③株主還元の積極化、などが想定以上に進めば、株価アップサイド要因となろう。」

「ダウンサイドリスクは①建機・北米トラクタ、アジアの販売低迷、②部材費や固定費の増加、③円高ドル安などが想定以上に進めば、株価ダウンサイド要因となろう。」

「1Qの営業利益増減要因は、為替+134億円、値上げ+132億円、その他+28億円、販売減-223億円、インセンティブ-36億円、原材料-37億円、計-2億円。」

・決算短信より

「国内売上高は減収、海外売上高は増収」

「機械部門の海外売上高は為替変動の影響もあり前年同期比5.7%増の1兆2482億円となった」

「トラクタが北米、欧州共に苦戦。インドは水不足により作物の収穫量減少が懸念されたこと、及び総選挙に伴う経済活動の停滞により市場全体が縮小し苦戦」

「当期売上高は前回予想時から500億円減の3兆円を見込む。欧州、北米を中心に機械部門での販売減少が見込まれるため、下方修正となった。」

「営業利益の予想は、売上高の下方修正は減益要因となるが、為替相場や原材料価格の動向を考慮し、前回予想を100億円上方修正した3300億円とする。」

「業績見通しにおける想定為替レートは、ドル円150円、ユーロ円161円とする。」

「自己株式取得枠の拡大(1.4%から2.7%へ拡大)、中間配当前期比1円増配の25円」

◎明日の反応予想

→ポジ要素は為替変動、値上げ効果による売上、利益増。経常利益コンセンサス比上振れ。ネガ要素はトラクタ苦戦などによる売上コンセンサス比下振れ予想。円高懸念。残りのポジ要素としては自社株買い拡大、増配。この2つが株価上昇に聞いてくるかどうか。

明日はトントン予想。分からないので静観になると思うが、大幅GU又は大幅GDの場合は逆張りしてもいいかも。

7267 ホンダ1Q

・売上高+16.9%、営業利益+22.9%、経常利+8.7%、最終利益+12.0%(経常利益コンセンサス比16.1%上振れ)

・売上高コンセンサス比進捗率25.3%、営業利益コンセンサス比進捗率31.5%

・売上高は、二輪事業や四輪事業における増加や為替換算による増加影響などにより16.9%増収。

◎明日の反応予想

→進捗率、コンセンサス比は上振れでポジ要素。円高、米国の景気後退と新車販売の減少には注視する必要があるが、現在のところネガ要素まではいかず。上目線だが、めちゃくちゃポジなわけでもないので、少しのGUなら買い出動してもいいかも。夜間PTS400株を平均1440円で買い。200株は1472で手仕舞いして残りの200株は持ち越し。ニューヨーク時間開始後ぶち上げたので、1500円で残りの200株も手仕舞い。

この記事が気に入ったらサポートをしてみませんか?