市場規模は日本の30倍!? - 成長要因とリスクを解説 | 中国EdTech #1

この記事は株式会社BEILリサーチブログにて 2019/08/23 に公開した記事を移行したものです

日本ではまだあまり紹介されていない中国EdTechについて紹介していきます。

今回は、中国EdTechの全容として、活発に成長しているEdTech市場全体とその成長要因を解説します。

今回扱うトピック

・中国のEdTech市場は実際どのくらい大きいのか?

・4つの成長要因

・過熱する市場のリスクは?

こんなにでかい、中国EdTech市場

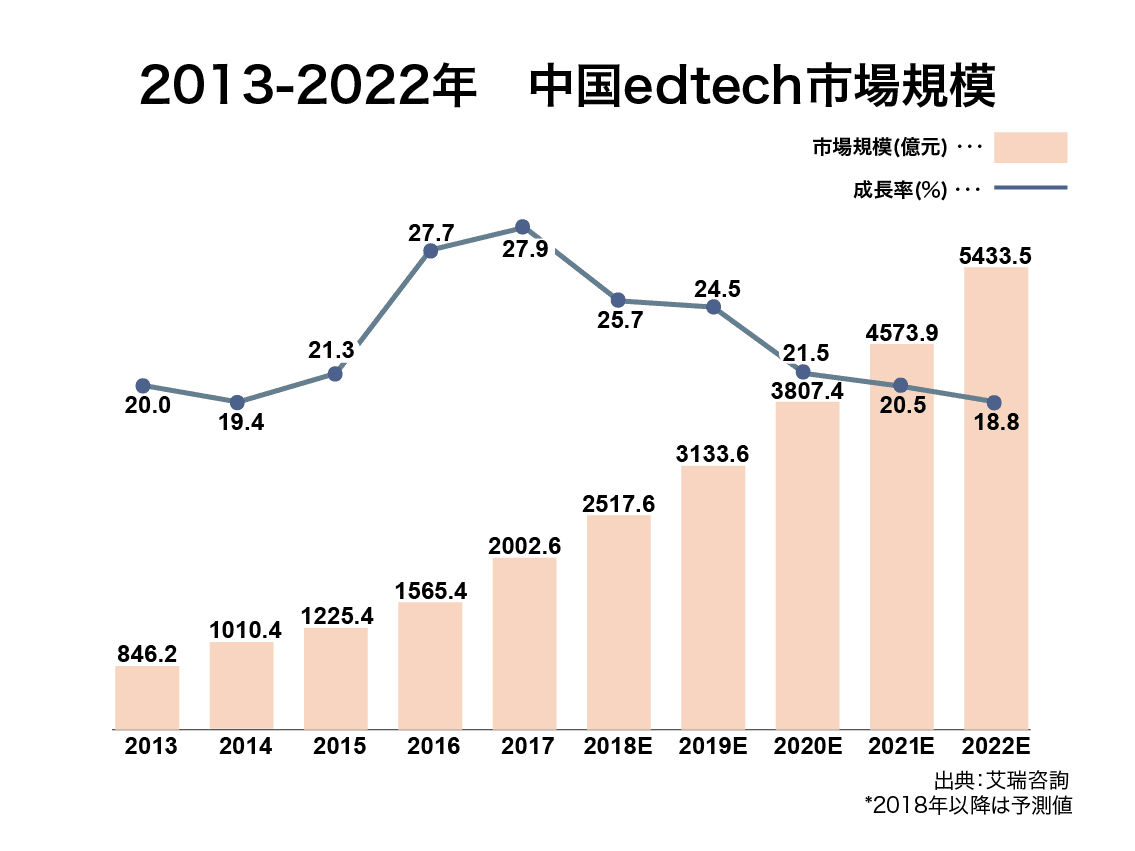

市場規模は日本の30倍に

中国の教育市場は、規模・成長スピードともに日本とは比べ物にならない水準です。

中国のコンサルティング企業艾瑞咨询のデータによると、2018年の中国オンライン教育 市場の市場規模は2517.6億元(約4兆1500億円、1元=16.5円で換算)です。2022年までの成長率は一貫して年20%前後と非常に活発な水準が予想されます。

注: 中国ではEdTechという言葉はあまり使われず、基本的には"オンライン教育"という言葉が使われます。ほとんど用法に区別はありませんが、基本的にはITツールを利用した教育関連事業全般を指します。

下のグラフは米中日のEdTech市場規模の比較グラフです。

2018年の中国EdTechの市場規模は日本の22倍、2022年には30倍にも達します。これだけでも中国市場がいかに巨大が一目でわかります。

さらに先日発表された中国インターネット情報センターの統計では、オンライン教育の利用者数は2億人に達しました。

中国EdTechの推進力は?激しい学歴競争と政府の後押し

ここでは中国でEdTechが大きく成長している要因を紹介します

1. オンラインサービスへの抵抗が比較的少ないこと

中国では生活の基軸サービスのオンライン化が進んでいます。

特に80年代、90年代生まれの親は、2011年に利用が始まったwechatなどのオンライン決済をはじめとして、オンラインサービスを使うことへの抵抗感が少ないと言えます。

2. 激しい学歴競争や留学志向を背景に、一家族あたりの教育費が多いこと

受験での成功や英語圏への留学が将来のキャリアにつながることから、親は子どもの学力向上に熱意が高く、教育費の出費が多いことが挙げられます。熱心な家庭教育の背景としては一人っ子政策の影響も大きいでしょう。

艾瑞咨询の「2017年中国中産階級家庭教育観念白書」によると個人純資産が5万-50万元(約90万-900万円)の中産階級を対象にした調査では、78.9%の家庭では子供の学校外教育費に一年で1万元(約17万円)以上、過半数が2万元(約35万円)以上を学校外教育費に使っていました。

注: 参考までに、日本の家庭の学校外教育費(幼稚園〜高校)は、2016年のデータで

公立学校の場合、最低でも年間92,983円(幼稚園)〜301,184円(中学校)

私立学校の場合、最低でも年間133,705円(幼稚園)〜613,022(小学校)

ちなみに私立小学校に通う児童数は全体の1.2%、私立中学校に通う児童数は全体の7.2%、私立高校に通う児童数は全体の32.5%である。

参照:文部科学省「平成28年度子供の学習費調査の結果について」

3. 都市と地方の教育格差

優秀な教師が待遇の良い都市部に集中してしまい、一般に地方の教員の質は高くありません。

学区制が厳格(土地を購入しないと戸籍を移せない)で、多くの人には都市部の良い学校に通うことができません。

そのため、中国政府もオンライン教育による教育格差の解消を推進しています。

4. 政府の産業・教育政策の後押し

習近平政権が目指す「創新駆動発展戦略」のもと、産業政策・教育政策も中国EdTechの推進力の一つとなっています。

国務院が2016年に発布した科学技術の基本計画である『第十三五カ年国家科学技術創新計画』では、「互聯網+(インターネットプラス)」サービス業として、情報技術を活用した教育産業の発展を目指しています。

また、同年に国務院が発布した教育政策の基本計画である『国家教育事業発展第十三五カ年計画』では、2030年を見越した教育の現代化を進めることを明記しており、教育のインターネット化、データ化、個人化、終身化を進めます。具体的には学校での情報技術の導入、教育資源の共有、イノベーション教育などの施策が進められます。

その他にもスタートアップへの活発な投資環境が整っていることや、政策上海外のサービスが流入しにくいことなどが要因として挙げられます。

ビジネスチャンスとリスク

VCの活発な投資とEdTechユニコーン

非常に高い水準で成長する中国のEdTech産業ではVCの積極的投資により、多くのスタートアップが生まれています。

2018年はたった半年で、過去最高の投資額を更新しています。

また世界で9社あると言われるEdTechユニコーンのうち5社が中国企業です。

過熱する競争とリスク

艾瑞咨询のデータによると、中国のEdTech企業のトップ4大企業の収益を合計しても、市場の6.5%しか占めていません。

裏返せば、市場が拡大する一方、どの企業もシェアを獲得できず競争が熾烈なものになっています。

さらに「2015年中国オンライン教育産業白書」ではEdTech関連企業は9,500社、 うち黒字達成したのは僅か5%との推計がなされています。

多くのスタートアップでも、ラウンドを重ね莫大な融資を受けている一方で、赤字のまま事業を提供している例も多くあります。

倒産する企業も多く、劣悪なサービスも少なくなかったりと、良いサービスを見極めるのも困難になっています。

参考

・艾瑞咨询「淘金的时代结束 中国在线教育行业发展研究报告 2018」

・艾瑞咨询「2017年中国中産階級家庭教育観念白書」

・デロイト中国「教育新时代 中国教育发展报告2018」

・AFP「オンライン教育利用者数が2億人突破 中国」

・野村総研「EdTech市場の現状と課題」

・Austrade ”EDTECH US market snapshot ”

・搜狐教育「2015年中国教育行业白皮书(2015年中国オンライン教育産業白書)」

この記事が気に入ったらサポートをしてみませんか?