シェブロンの決算を読む

米石油大手シェブロンが28日に発表した第4・四半期決算は利益が市場予想を下回った。また今年の低調な石油・ガス生産見通しも発表し、株価は5%超下落した。

まずはシェブロンのHPにあるプレゼンテーションを読みます。

https://chevroncorp.gcs-web.com/static-files/c6b0d066-9e2d-41ae-adf9-2ad2576d6ef8

全体

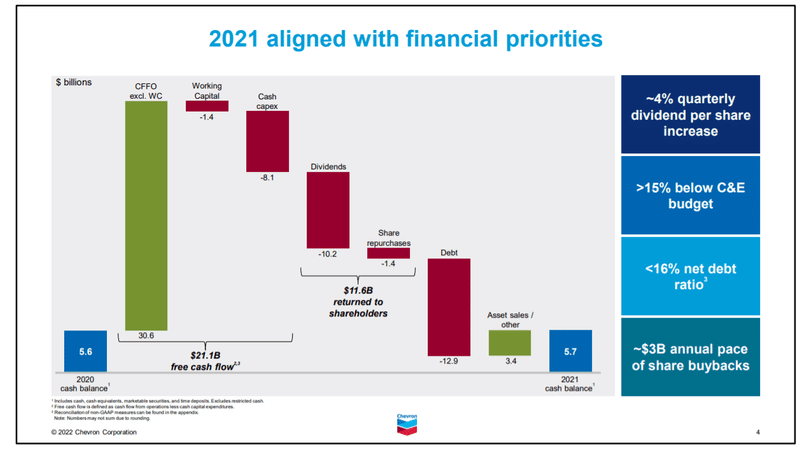

記録的なフリーキャッシュフローにより、2021年には財務上の4つの優先事項すべてに強力に取り組むことができました。

34年連続の増配

予算を大幅に下回る規律ある資本計画

期末のネット借入比率が20%を大幅に下回る大幅な債務削減

過去18年間で14回目となる自社株買いの実施

2022年は、今週発表したさらなる増配と第1四半期の自社株買いがガイダンス範囲の上限に達すると見込まれ、株主還元がさらに充実すると予想しています。

私たちは将来について楽観的であり、株主に報いる努力を続け、事業成長のための投資を行い、強固なバランスシートを維持することに注力しています。

借金を思いっきり減らしたこと、それと同時に株主還元が強化されたことが印象的です。潤沢なキャッシュフローがあってこそできます。

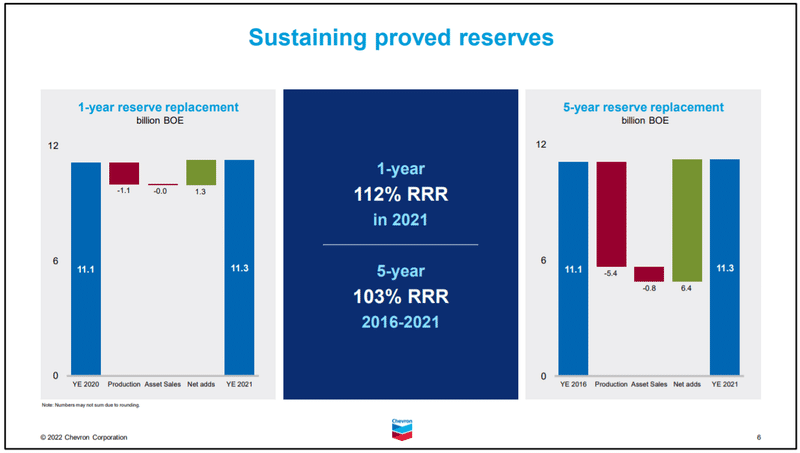

埋蔵量(資産)

新たな開発もしっかり行い、埋蔵量を確保しています。左が一年間の収支、右が五年間の収支。

生産すると減少、資産売却をすると減少、新たに開発して増加。

売上、利益、コスト

・主に米国の成熟した資産の売却による5億2,000万ドルの売却益

・将来の大幅な金利負担軽減につながる2億6,000万ドルの債務早期償還損失

・年金和解費用8,200万ドル

・国際契約における価格上昇に関連した追加税金およびロイヤルティ

・下流事業の利益は、CPChem 社と GS Caltex 社の化学品マージンと販売量の減少に加え、年末の在庫評価損を計上したことで減少

・全セグメントで従業員賞与及び株式報酬の増加(営業費用増加)

・コストは、主に2020年第4四半期に完了したノーブルエナジーの買収、燃料費の上昇、従業員給付の未払金の不利な変動により増加しました。

2022年の生産について

・インドネシアとタイでの契約満了により、横ばいから3%減少する見込みです。これらの契約は、競争力のある条件で延長することができなかったため、延長はしない。

・上記の要因等を除くと、パーミアンが牽引し、2-5%の増産見込む。

・2025年までの生産高年率3%という従来の長期ガイダンスを再確認。

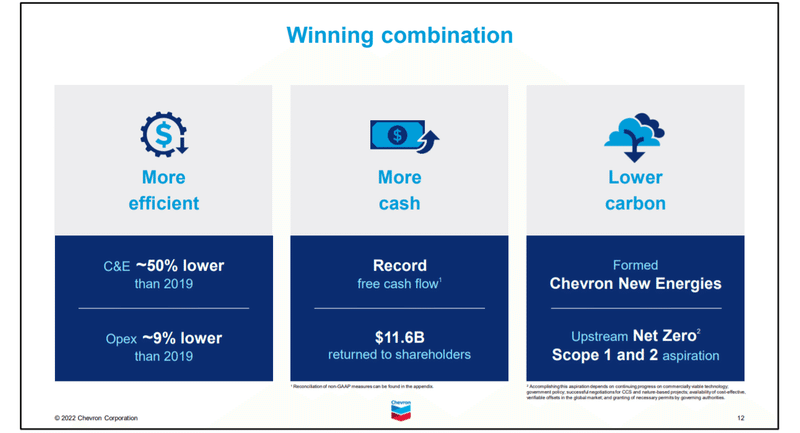

Winning combination(勝利のコンビネーション)

・効率性を追求し、営業コストを下げる

・より大きいフリーキャッシュフローを生む(株主に還元する)

・低炭素化

まとめ

想定よりも利益が出なかったのは、人件費の増加と化学製品マーケットの不調が原因かもしれないと思いました。

どちらの要因も、シェブロンのみならず、アメリカ経済や世界経済の重しになってくると思うので注意します。

インドネシアやタイとの交渉がまとまらなかった経緯は気になりますが、利益率が下がる資産はきっぱり切るという方針はいいと思います。

シェブロンの事業自体は非常に競争力と規律のあるいい状態だと思います。原油価格が高止まりすれば、キャッシュフローをどんどん稼ぐでしょう。

参考

この記事が気に入ったらサポートをしてみませんか?