$LEN 2023年5月〆決算発表に向けた分析

【過去業績】

前回決算では売上、EPSともに予想を上回りました。

通年ガイダンスでは、引き渡し棟数の見通しが引き上げられ、62000~66000棟が提示されました。

次の四半期に向けたガイダンスでは、新規受注棟数は16000~17000棟が提示されました。これは前年同期-15%です。

引き渡し棟数は15000~16000を予想しています。これも前年同期からマイナス成長となります。

【マクロ経済と株価】

1990年から2022年までの傾向として、モーゲージ金利は低下し続けていました。しかし、昨今の急激な政策金利の上昇やQTの影響を受けて、現在のモーゲージ金利は20年以上ぶりの高水準にあります。

新築住宅着工件数は住宅バブル崩壊後のダメージから回復するように上昇してきましたが、2022年の上旬から下落傾向にあります。

「投資で一番大切な20の教え」でおなじみのハワードマークス氏は「市場サイクルを極める」という著書のなかで以下のように主張していました。

景気は振り子のようなもので、一度大きく上振れすれば、どこかのタイミングで大きく下振れする。

コロナに伴う景気刺激策の結果、住宅市場は2021年に活況となりました。新築住宅着工件数は信頼区間の上限(何%か知りませんが)まで、平均を大きく上振れました。

現在はモーゲージ金利が急騰しており、新築住宅着工件数は平均まで押し下げられています。

ハワードマークスの考えをフォローすると、ここから平均を下振れるのではないかと思います。

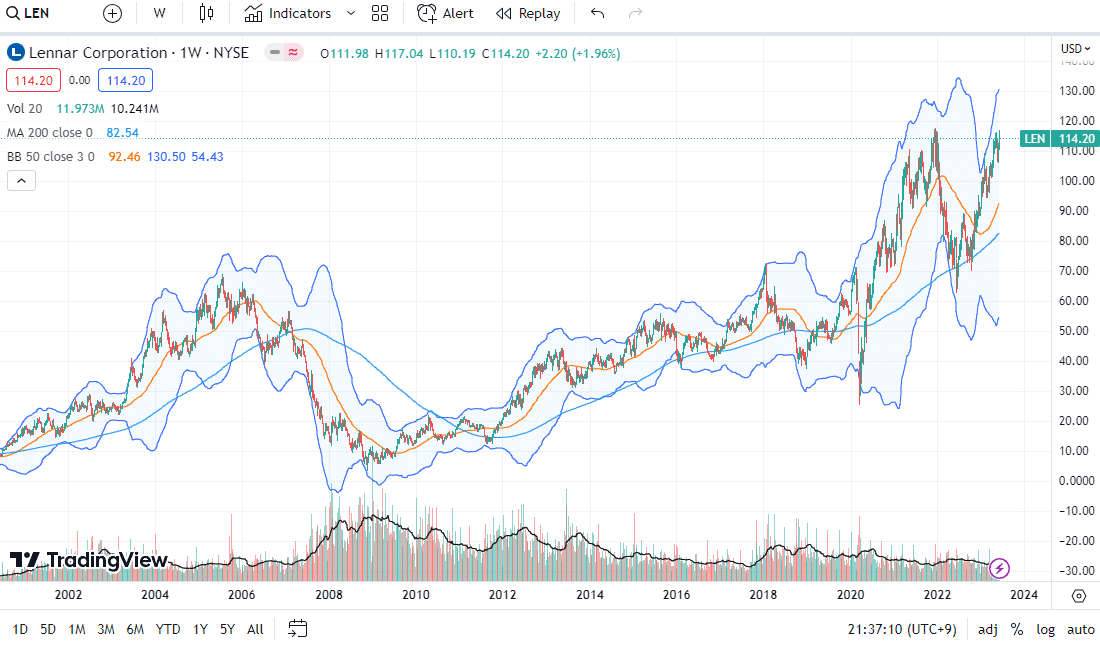

レナーの株価推移をみると、2021年末にピークをつけて2022年6月頃(最も新規受注が強かった時期)にかけてほぼ半値になるまで下落しています。

株価の大底をつけているとき、FRBは利上げの真っ只中でした。株価は業績が暗転するのを待たずして底をつけ、上昇に転じました。

すなわち今の株価は、利下げが来てモーゲージ金利が下がり、業績が好転するところまで織り込んでいる水準と言えます。

同社のPERは7.1倍と割安に見えますが、先12か月のPERは12.22倍です。

安値とは言えないと思います。

【まとめ】

同社の株価は住宅市場の暗転を織り込んだものであるが、その後の好転まで織り込みかけている。

私がツイッターでレナー株をレコメンドしたとき、PERは5倍を切っていたため非常に妙味のある投資対象でした。しかし、今の株価はやや高いと思います。

この記事が気に入ったらサポートをしてみませんか?