$PLTR 2023Q2決算分析

【今回決算】

売上高×:533M vs 534.2M

EPS○:0.05(予想と同じ)

【業績分析】

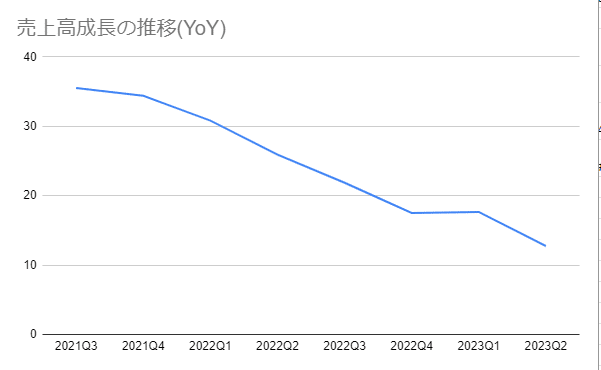

売上高は5.33億ドルで、前年同期+13%でした。

グロスマージンは80%でした。前年同期は78%です。

営業利益は2四半期連続で黒字でした。営業利益率は1.8%でした。

nonGAAP営業利益率は25.3%でした。前年同期は22.7%でした。

第3四半期に向けたガイダンスでは、15%の売上高成長、66%のnonGAAP営業利益成長が予想されています。

通年ガイダンスでは、売上高22.1億ドル、nonGAAP営業利益5.76億ドルを予想しています。

従来の予想は売上高21.8~22.3億ドル、nonGAAP営業利益5.06~5.56億ドルでした。

【考察】

先12か月の予想PERは67.8倍、5年先のPEGレシオは1.16倍です。

3四半期連続で純利益が黒字化している事を考えるとそこまで高すぎるバリュエーションではないと思いますが、売上高成長の鈍化がやや気になります。

横軸:時系列(四半期)

売上高成長か、コスト構造の改善が見られないのであれば高いバリュエーションは許されません。成長率が鈍化を続けるようであれば投資は見送るべきでしょう。

個人的レーティングはUnderweightとします。

この記事が気に入ったらサポートをしてみませんか?