002: ソーセージマフィンコンビでSIGMA fpを買う?

「ラテ・マネー」という言葉を知ったのでいろいろ調べて考えてみました。

1. はじめに

「ラテ・マネー」は、

「自動的に大金持ちになる方法 [オートマチック・ミリオネア]」

デヴィッド・バック著 山内あゆ子訳 白夜書房

The Automatic Millionair

A Powerful One-Step Plan to Live and FINISH RICH

David Bach

で登場する用語です。

「ラテマネー」でインターネットで検索すると、いろんな人がいろんなことを書いていますが、

・何気なく使っている少額のお金をまとめると意外と大金になる。

・不要なラテマネーは徹底的に排除すべき。

という感じで「節約」に結びつける話が多いようです。

自分としては、

・「ラテ・マネー」という事実はある。

・でも、そのお金の使い方が正しいとか間違っているというのはない。

・ライフマネープランと毎年の家計プランに基づいて、各自で判断すれば良いことである。

と思います。

2. 元々の話

翻訳本の中で「ラテ・マネー」はこんな感じで記述されています。

これから「ラテ・マネー (Latte Money)」と呼ぶものを理解することによって、そうしたことが変わるはずだ。マッキンタイア夫婦のように、「ほんのちょっとしたもの」にどのくらい自分が無駄遣いしているかを意識しーー無駄にしていた分を、資産を築くために使うやり方を学ぶのだ。

ということで、投資の話です。

「ラテ・マネー」は何気なく使っている少額のお金のことです。

著者の投資講座で受講者Aから以下のようなコメントがありました。

・理論はすばらしいが、1日に5ドルとか10ドルを貯めるのは現実的ではない。

著者が受講者Aに質問して、以下の事実を引き出します。

・会社に行く前と10時までにこれだけ使っていますね。

著者が投資のシミュレーションをします。

・受講者Aの年齢は23歳。

・1日$5を退職金口座に入れたとする。

・ひと月で$150、1年で約$2,000。

・年利10%で運用。

・65歳で$1,200,000近くになる。

さらにシミュレーションを続けます。

・50%会社が401kの資金補助をしてくれたら、

・65歳で$1,742,467になる。

これで、受講者Aは納得します。

本当にそんなにうまいこといくのか、っていう辺りは翻訳本を読んでみてください。

3. 翻訳本のシミュレーションを真似てみる

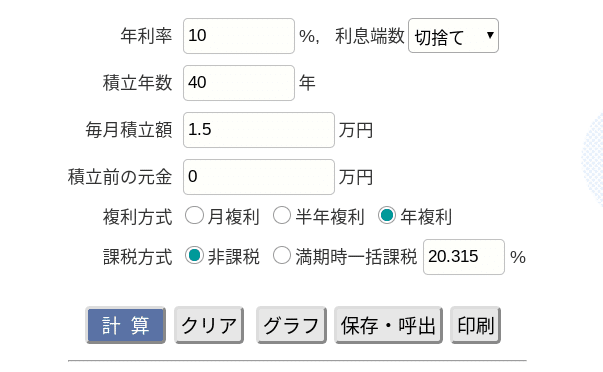

カシオの積立計算のWeb Pageで複利の計算をしてみます。

https://keisan.casio.jp/exec/system/1254840095

概算なのでこんな感じで計算

・1日500円、ひと月15,000円を年利10%で40年間複利運用する。

結果はこんな感じ![]()

・元金 … 7,200,000円

・利息 … 76,779,984円

・元利合計 … 83,979,984円

まあ、信じられない位大金になります。「複利運用」重要です。また、投資運用しなくても結構な金額になります。

4. 短期の身近な例を考えてみる

ここで、やっと表題のネタですが、

・ソーセージマフィンコンビに使うお金でSIGMA fp(カメラ)を買えるのか。

を検証してみます。

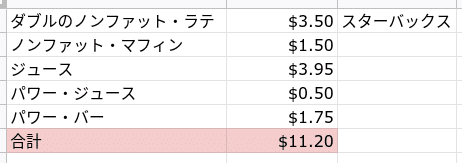

ソーセージマフィンコンビはこれです。

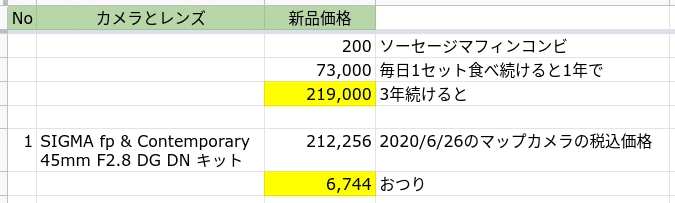

SIGMA fp & Contemporary 45mm F2.8 DG DN キットはこれです。

シミュレーションしてみます。

買えますね。

5. シミュレーションをどう考えるか

(事実)

・何気なく使っている少額な支出でも、繰り返しや量が多いと合計金額が大きくなる。

・投資に回すと信じられない金額になる可能性がある。

・短期でも、ちょっと買えそうになさそうなものも買えてしまう。

(肯定的なコメント)(想像)

・こんな金額になるとは思わなかった。

・ラテマネーは徹底的に排除したい。

・欲しいものを買うのにちょっとの工夫でよいことがわかった。

・なるべく無駄をせずお金は投資に回したい。

(否定的なコメント)(想像)

・全部をまかなうだけの収入があれば何も変える必要はない。

・朝のコーヒーは必須。やめればストレスになる。

・朝息抜きができなければ、仕事の効率が落ちる。

・朝のカフェが混んでいる通り、利用する人は多く、ごく普通のことである。

・将来にお金が貯まるよりも、今使わないと意味がない。

・知識や経験に投資することこそ重要。稼ぎ続けられれば貯蓄は少なくても問題ない。

・高いカメラがあっても自分には不要。毎日ソーセージマフィンセットを食べられる方がうれしい。

事実はそうだと思うのですが、想像されるコメントもそうだと思います。

6. まとめ

・ラテ・マネーの事実を具体的な数字で理解する。

・ライフマネープランと毎年の家計を具体的な数字で計画し管理する。

ことがまず重要に思います。

将来をどう想定して、どうしたいかは人それぞれなので、あとは各自で考えて実践する以外はないでしょう。

・そのラテ・マネーの優先順位が高いか低いかは、長期・短期のプランに基づいて自分で判断する。

ということになります。

ちなみに、

・基本は簡素な暮らしで、将来にお金がある方がうれしい。

・仕事場が築地に近かった時に、若干高くても気にせず毎日ランチにお金を使うということもあった。ここぞという時に経験を楽しむことも重要。

というのが自分の考えです。

この記事が気に入ったらサポートをしてみませんか?