医療保険はマジで必要ないのでNISAのつみたて枠の中で将来の入院費をつみたてようと思う

オレ医療保険やめた

4029円

月に4029円も医療保険かけてたんだけど、「無駄だ」って気づいたから代わりにオルカンでも買おうかなと思ってる。今までもったいないことしてたなと思うけど、これからが大事だからね。

オレにとって医療保険が無駄な理由6つ

いちおう書いておく

①高額療養費制度がある

日本では、収入に応じて医療費にはキャップがかかっているので、普段からある程度の貯金していれば、なんてことはない額で済む。

②医療費は確定申告で控除できる

全額ではないものの、返ってくる。(かかった額マイナス10万円が控除額)

医療保険に入っていて、もし補償が貰えたとしても、確定申告できるのは「医療費マイナス補償」の分だけ。

③入院期間は短縮傾向にある

当たり前だが入院補償は減る傾向にある

④標準治療

保険適用内で十分な医療を受けることができる

高度先進医療はいらない

⑤医療保険は医療以外には使えない

つみたてなら医療以外にも使える

歯医者でも使える

⑥生活費の半年分は貯蓄がある

貯めてある

いざという時の生活費のサポートはいらない

消えゆく商品

医療保険という商品は役立たずなのでNISAの認知と共に消えるのではないかと思う。若い頃の月1000円が複利でどうなるのかをみんなが知れば、誰も医療保険なんて入らない。

医療保険をオルカンで代替できるか

医療保険をオレの入っていたものとすると、十分代替できる。

賢くはないけど、ごく単純に比較するとこうなる。

オレの保険契約

主だった内容は、

入院1日3000円で、ガンだとさらに3000円貰える。

ガン1回で

6000円/日*ガンの平均入院日数19.2日=115200円

貰える。

死んだら60万円貰える。

単純につみたて預金の場合

医療分の115200円から計算すると、つみたて貯金の場合、必要なつみたて日数は28.59ヶ月、2.38年なので、だいたい今から2.5年以内にガンにならなければ勝ちとなる。死亡分の60万円は12.5年以内に死ななければ勝ちだ。つまり、つみたて貯金で考えた場合、15年無事故で勝利である。

オルカンの場合

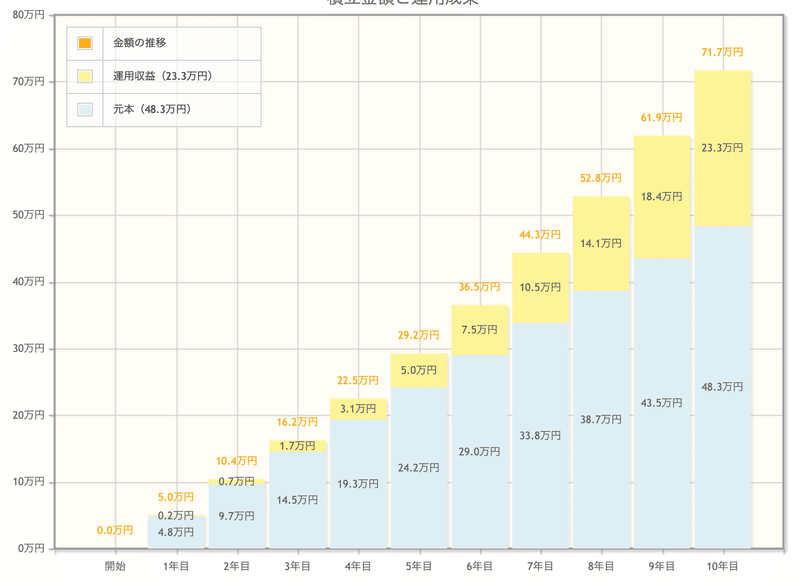

平均年間利回りを少なめに7.5%として(実際は8%以上)、10年間を健康で過ごせれば、つみたて額は716881円になり、その時点で勝利。そこからはつみたてしなくていいことも考えると大勝利と言える。

ガンの平均入院日数

複利計算

枠を区切ればいつでも引き出せる

NISAの中に枠を作る

老後までは手をつけない枠はS&P500にして、いざという時に引き出す枠はオルカンにしておけば、心理的な抵抗もなく自由にNISAからお金を引き出すことができる。目的別口座ではなく目的別投信。もちろん市場環境によっては元本割れするけれど、ある程度長期ならNISAで運用した方がいい。

医療保険の代わり

学資保険の代わり

不動産の頭金作り

葬式代

若者にも老人にもいい。

色々と長期にわたる貯蓄に向いているのではないだろうか。

枠として使えそうな投資信託

eMAXIS Slim 米国株式

eMAXIS Slim 全米株式

eMAXIS Slim 全世界株式

楽天オールカントリー

楽天S&P500

いくらでもある。

手数料が安くて、償還リスクが少ないのがいいと思う。

すごくいいじゃん

何となく老後にしか使えないとイメージしていたけど、別に途中で使ってもいいと考えたらNISAってすごくいい制度。そうなんだよな、iDeCoとは違って途中で引き出せるのがポイントだよなと思った。

この記事が気に入ったらサポートをしてみませんか?